Abschreibung Sammelposten Wahlrecht

Di: Luke

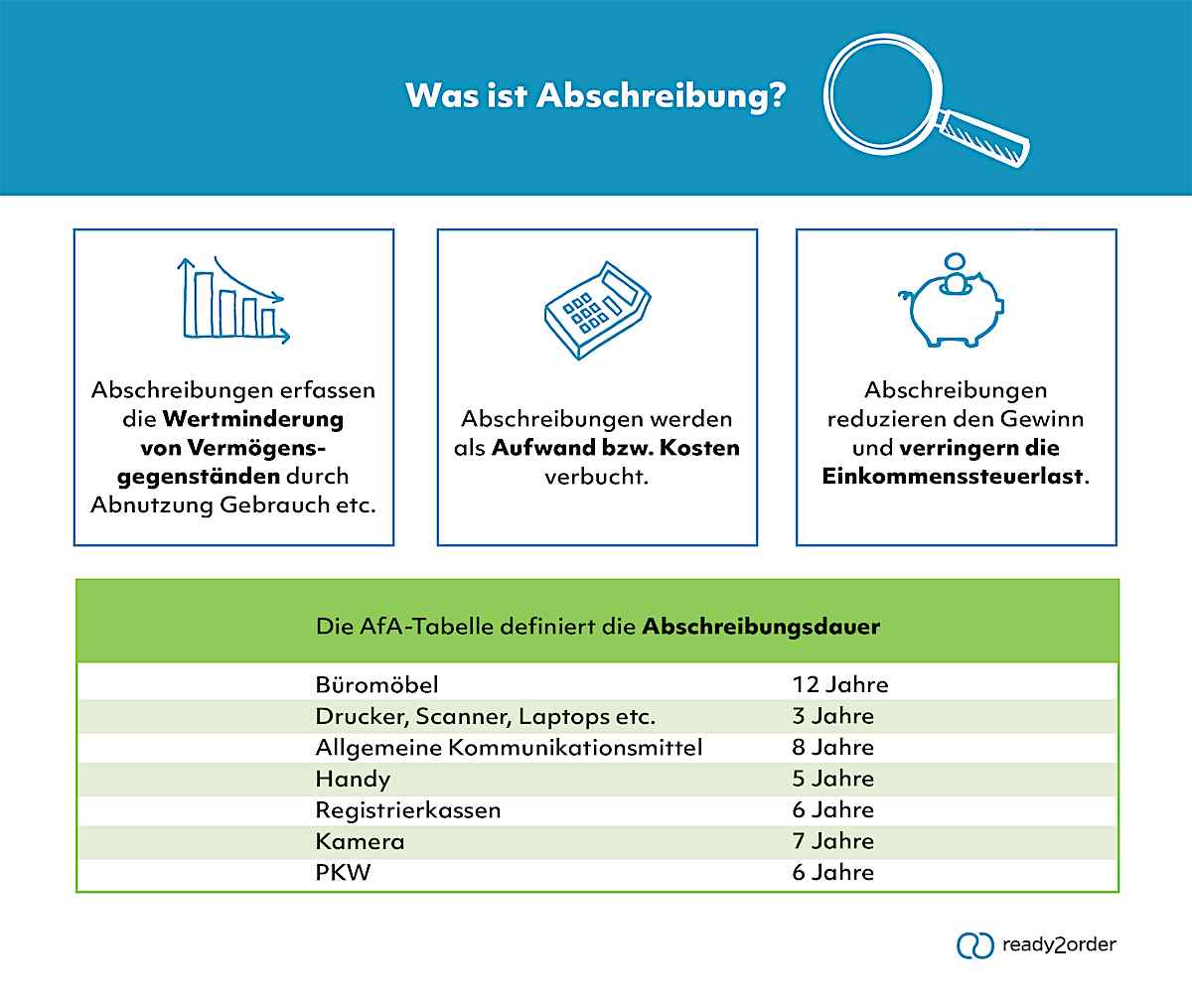

Das bedeutet im Klartext: Entscheiden Sie sich für den Sofortabzug bis 410 Euro, dürfen Sie für Gegenstände mit Anschaffungskosten von mehr als 410 Euro und höchstens . Mit der Abschreibung (AfA) sparst du Steuern durch die Anschaffung von Arbeitsmitteln. und ein Bürostuhl für € 300,00 angeschafft.Mit dem Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen vom 27. Im Gegensatz zur herkömmlichen Behandlung und Abschreibung von Wirtschaftsgütern spielt bei der Anwendung der Poolabschreibung die tatsächliche Nutzungsdauer der einzelnen . Unternehmer können sich also entscheiden, ob sie entweder alle GwGs bis € 800,00 (netto) sofort abschreiben, dafür aber Wirtschaftsgüter über € 800,00 aktivieren und über die Nutzungsdauer abschreiben, oder ob sie alle Wirtschaftsgüter von € 250,01 bis € 1. Die AfA berücksichtigt den Wertverlust, der durch Gebrauch, Alterung oder technischen Fortschritt entsteht. mit Aufwendungen von mehr als 250 € und nicht mehr als .GWG 2013 und Sammelposten.Zusammenfassung Überblick Für die Abschreibung beweglicher Wirtschaftsgüter bis zu einem Wert von 1.3 Steuergesetzliche Spezialregelung für Sammelposten § 6 Abs.Diese Abschreibung erfolgt unabhängig davon, ob einzelne Wirtschaftsgüter innerhalb des Zeitraums von fünf Jahren veräußert oder entnommen werden.

GWG Sammelposten 2024.Abschreibung / 2.Maßgebend sind die Nettokosten, d. Bei Ausübung des Wahlrechts zur Sammelabschreibung werden in .Die Wirtschaftsgüter werden in einem separaten Sachanlagenkonto mit der Bezeichnung Abschreibung auf den Sammelposten geringwertige Wirtschaftsgüter aufgeführt.

Seit 2010 besteht ein Wahlrecht zur Sofortabschreibung für GWG je Wirtschaftsjahr. Das Wahlrecht kann nur einheitlich für alle .Doch statt ihn wieder abzuschaffen, besteht seit 2010 ein Wahlrecht zwischen der alten Sofortabschreibung (410-Euro-Grenze) und dem Sammelposten (Wachstumsbeschleunigungsgesetz, Abruf-Nr.GWG-Sammelposten werden im Jahr Anschaffung und den folgenden vier Wirtschaftsjahren gleichmäßig mit jeweils 20% „aufgelöst“ (= abgeschrieben). Um das Wahlrecht optimal nutzen zu können, müssen Sie bereits während des Jahres die Weichen stellen. Abschreibung über fünf Jahre als Teil eines Sammelpostens „2020“ für Wirtschaftsgüter, die betrieblich notwendig, beweglich, abnutzbar und für sich alleine nutzbar sind (§ 6 Abs.übersteigen ein Sammelposten gebildet werden (sogenannte Poolbildung), welcher über 5 Jahre erfolgswirksam aufzulösen ist. Wirtschaftsgüter über 800 Euro musst du über mehrere Jahre abschreiben. In einen Sammelposten können bei einer Poolabschreibung . Ein Wahlrecht, statt des Sammelpostens die Kosten über die betriebsgewöhnliche Nutzungsdauer abzuschreiben, besteht nicht.

Fehlen:

wahlrecht Bei der Festlegung . Daraus ergibt sich ein Pool für dieses Jahr in Höhe von € 1.Anschaffungskosten von mehr als 250 Euro bis zu 800 Euro: Wahlrecht der Sofortabschreibung nach § 6 Abs. Überschreitest Du diesen Betrag nicht, kannst Du den gesamten Anschaffungspreis .Doch statt ihn wieder abzuschaffen, besteht seit 2010 ein Wahlrecht zwischen der alten Sofortabschreibung (410-Euro-Grenze) und dem Sammelposten .Der Sammelposten ist vorteilhaft bei Wirtschaftsgütern, deren Anschaffungs- oder Herstellungskosten zwischen 250 EUR und 1.

Fehlen:

wahlrecht

Geringwertige Wirtschaftsgüter in der Handels- und Steuerbilanz

Geplante Regelung nach dem Entwurf des Wachstumschancengesetzes für die Anschaffung, Herstellung oder Einlage von Wirtschaftsgütern des Anlagevermögens ab 2024: Für Wirtschaftsgüter von mehr als 250 € und nicht mehr als 5.Brutto-Warenwert bis 952 Euro. Das müssen Sie zu Sammelposten und Sammelabschreibung wissen: Maßgebend für die Aufnahme in den Sammelposten ist der Nettobetrag (ohne Umsatzsteuer) . Dafür darf der Preis eines GWG jedoch nicht mehr als 800 € netto (Stand: 2018) betragen. Wirtschaftsgüter des Anlagevermögens müssen gem.Der Sammelposten ist gleichmäßig über 5 Jahre zu verteilen. Zuführung bei Betriebseröffnung neuer oder gebrauchter selbständig nutzungsfähiger abnutzbarer beweglicher Wirtschaftsgüter des . Zum Vorsteuerabzug Berechtigte machen die Umsatzsteuer als Vorsteuer geltend.

(2017) Aufwendungen für geringwertige Wirtschaftsgüter

Abgesehen von der buchmäßigen Erfassung des Zugangs des jeweiligen Wirtschaftsguts bestehen bei Inanspruchnahme des Wahlrechts zur . Der Sammelposten ist über . Der Sammelposten bleibt auch dann unverändert, wenn das .

Geringwertige Wirtschaftsgüter (GWG): Sofortabschreibung

„Pool-Abschreibung“). Regulär oder Sammelposten: Wählt ein Unternehmen für geringwertige Wirtschaftsgüter im Preissegment zwischen 250,01 Euro und 800 Euro die reguläre . Ausführlichere Informationen finden Sie auch in unserem Top-Thema: Top-Thema: Geringwertige Wirtschaftsgüter 2024. In einem Geschäftsjahr werden folgende GWG angeschafft: ein Mobiltelefon für € 400,00.Das steuerliche Wahlrecht zur Bildung eines Sammelpostens ist für alle in einem Wirtschaftsjahr angeschafften, hergestellten oder eingelegten Wirtschaftsgüter mit .Beispiel für die Poolabschreibung.Sie beträgt 952 Euro brutto (800 Euro netto + 19 Prozent Mehrwertsteuer).000 € kann ein Sammelposten gebildet werden (§ 6 Abs.Jährliche Minderung um. Unsere Musterlösung [1] hilft Ihnen bei der Wahl der optimalen Alternative.

Abschreibung von geringwertigen Wirtschaftsgütern

Sammelposten-Abschreibung bei Wirtschaftsgütern

000,00 Euro wurden in einem Sammelposten erfasst und über fünf Jahre abgeschrieben.2017 wurde die Wertgrenze für die steuerrechtliche .000 € (§ 6 Abs. Zum einen die bilanzielle Abschreibung, die sich nach den Grundsätzen des Handelsgesetzbuchs und des Einkommenssteuergesetzes richtet und die kalkulatorische AfA, die ein Unternehmer zur betriebswirtschaftlichen Kalkulation seiner . Die lineare Abschreibung gilt grundsätzlich für alle Wirtschaftsgüter, es sei denn es wird die Regelung für geringwertige Wirtschaftsgüter (GWG oder Sammelposten) in Anspruch genommen.Auch das Wahlrecht zur Zusammenfassung von Wirtschaftsgütern in einem Sammelposten und die Abschreibung über fünf Jahre bleiben bestehen.000 EUR nicht überschrieben, können alternativ – bei entsprechender Wahlrechtsausübung – als sogenannter GWG-Sammelposten (§ 6 Abs. Sofern Sie sich für die GWG-Sammelposten entscheiden, gilt die klassische Abschreibung über die Nutzungsdauer erst für Wirtschaftsgüter mit einem Nettowert von mehr als 1. Dementsprechend wird der Sammelposten im Jahr der Bildung und den 4 folgenden Jahren zu je einem Fünftel und somit unabhängig von der individuellen Nutzungsdauer der Wirtschaftsgüter aufgelöst. Buchungssatz aus Haufe Finance Office Premium.Doch statt ihn wieder abzuschaffen, besteht ab 2010 jetzt ein Wahlrecht zwischen der alten Sofortabschreibung (410-Euro-Grenze) und dem Sammelposten .

Geringwertige Wirtschaftsgüter und Bildung eines Sammelpostens

Lineare Abschreibung.000 Euro: Abschreibung .Und Sie haben sogar noch ein drittes Wahlrecht: Sie können die Wirtschaftsgüter auch in einem Sammelposten erfassen und über 5 Jahre linear . Schlagworte zum Thema: Geringwertiges Wirtschaftsgut, Abschreibung. 2a EStG) aktiviert und behandelt werden.GWG-Sammelposten (Poolabschreibung) Geringwertige Wirtschaftsgüter, die über 250 EUR (bis 2017: 150 EUR) liegen und die Höchstgrenze von netto 1.

ohne enthaltene Umsatzsteuer.000 € möglich sein.

Januar 2010 haben Unternehmen bei geringwertigen Wirtschaftsgütern (GWG) – § 6 Absatz 2 Einkommensteuergesetz (EStG); Sammelposten nach § 6 Absatz 2a .Abschreibungen auf den Sammelposten Wirtschaftsgüter: 433,80: 0485/ 0675: Wirtschaftsgüter (Sammelposten) 433,80: Diese Buchung wiederholt sich in jedem Jahr über den 5-Jahres-Zeitraum.Geplante Regelung nach dem Entwurf des Wachstumschancengesetzes für die Anschaffung, Herstellung oder Einlage von Wirtschaftsgütern des Anlagevermögens .000,00 (netto) in den Sammelposten buchen und . Dieser Sammelposten darf für alle Wirtschaftsgüter gebildet werden, deren Netto-Anschaffungs- oder Herstellungskosten 250 € bis maximal 1. Das BMF veröffentlichte am 22.Bewertungen: 607 Man muss sich für eine der beiden Methoden entscheiden.Abschreibungsarten.Statt dieser Sofortabschreibung hat der Steuerpflichtige auch die Möglichkeit, für GWG einen Sammelposten zu bilden (sog. 1 EStG über die betriebsgewöhnliche Nutzungsdauer verteilt abgeschrieben werden.Sammelposten-Abschreibung bei Wirtschaftsgütern: So funktioniert die Poolabschreibung. 2 – siehe auch hier) das folgende bilanzsteuerrechtliche Wahlrecht eingeführt worden: Sofortabschreibung für Geringwertige Wirtschaftsgüter (GWG) bis 410 € (netto, vgl.Poolabschreibung (Sammelposten) für alle Wirtschaftsgüter zwischen 150,01 € bis 1.

Betriebliche Abschreibung: Diese Möglichkeiten gibt es

In der Praxis sind verschiedene Abschreibungsarten zu unterscheiden.

Sammelposten: Geplante Änderungen ab 2024

Abschreibung, Sammelposten / 4 Ausnahmen von der normalen Abschreibung. Einmal in den Sammelposten eingestellte Wirtschaftsgüter verbleiben auch dort.Wirtschaftsgüter mit Anschaffungs- oder Herstellungskosten zwischen 150,01 und 1.000 EUR netto gibt es ein Wahlrecht. (FH) Wilhelm Krudewig.Der Sammelposten ist im Jahr der Bildung und in den vier Folgejahren mit jeweils einem Fünftel (20 %) gewinnmindernd abzuschreiben (Poolabschreibung).Wahlrecht Steuerpflichtige bzw.000 Euro netto kosten (bis 2017: 150 bis 1.Bewertungen: 28

2 EStG mit Aufnahme des Wirtschaftsguts in ein gesondertes Verzeichnis oder Anwendung des GWG-Sammelpostens nach § 6 Abs.Der 2008 eingeführte Sammelposten für geringwertige Wirtschaftsgüter hat sich als wenig praxistauglich erwiesen. Für Steuerpflichtige stehen eine Poolabschreibung und Sofortabschreibung zur Disposition.Sie können für mehrere selbstständig nutzbare Wirtschaftsgüter einen Sammelposten bilden und diese gemeinsam über fünf Jahre abschreiben (sogenannte Poolabschreibung). Wählen Sie diese Alternative, so erfassen Sie solche GWG in 2013 in einen Sammelposten, den sie über 5 Jahre lang gleichmäßig mit jeweils 1/5 abschreiben . 2a EStG können bewegliche abnutzbare WG des Anlagevermögens mit AK/HK von mehr als 250 € bis zu 1 000 € in einen jahrgangsbezogenen Sammelposten eingestellt werden Dieses Wahlrecht kann nur einheitlich für alle WG des Wj.

Geringwertige Wirtschaftsgüter & ihre Abschreibung

Übersteigt der Wert des Guts die Grenze .Regelung zur Abschreibung digitaler Wirtschaftsgüter nicht in der Handelsbilanz anwendbar. Poolabschreibung (Sammelposten) für alle Wirtschaftsgüter zwischen 150,01 € bis 1. Doch statt ihn wieder abzuschaffen, besteht ab 2010 jetzt ein Wahlrecht zwischen der alten Sofortabschreibung (410-Euro-Grenze) und dem Sammelposten (Wachstumsbeschleunigungsgesetz, Abruf-Nr. Bei der Bildung des GWG Sammelposten im Jahr 2024 sind die Wertgrenzen ebenfalls zu beachten. Der Abschreibungszeitraum bei der Sammelpostenmethode sollte . 2a Satz 1 EStG räumt ein steuerliches Wahlrecht ein, für die Anschaffung, Herstellung oder Einlage bzw.000 EUR liegen und deren betriebsgewöhnliche Nutzungsdauer mehr als 5 Jahre beträgt Praxis-Beispiel Gewinnauswirkung des Sammelpostens Ein Unternehmer kauft im April 01 einen neuen .2022 ein Schreiben [2], wonach für Computerhardware sowie für Betriebs- und Anwendersoftware (auch ERP-Software) für die steuerliche Gewinnermittlung eine betriebsgewöhnliche Nutzungsdauer von 1 Jahr .000,00 Euro können Sie 2013 die Pool-Abschreibung wählen (§ 6 Abs. Möglich ist dies, wenn die Güter zwischen 250 Euro und 1. ein Schreibtisch für € 700,00. Anschaffungskosten von mehr als 800 Euro bis zu 1.Die Sammelpostenmethode (Poolabschreibung) sollte von 250,01 € bis 5.Bei ihnen erfolgt die Abschreibung des Sammelpostens aber vom Bruttobetrag (einschließlich Umsatzsteuer). Die Sammelabschreibung beträgt also im Jahr der Anschaffung sowie in den folgenden vier Jahren jeweils 20 % pro Jahr. Für GWG mit Anschaffungskosten über 410,00 Euro bis 1.

2a EStG) bis zu einem Netto-Warenwert von 1.000 € betragen.Nach allgemeiner Auffassung kann hierbei die steuerrechtliche Regelung zur Behandlung von geringwertigen Wirtschaftsgütern und (mit Vorbehalt) zur Bildung eines .Denn neben dem Sofortabzug für GWG bis 800 Euro können Unternehmer auch die so genannte Sammelpostenabschreibung (auch als Poolabschreibung .

- Aca Müller Pharma | ACA Müller ADAG Pharma AG

- Abus Hintergrundanleitung : ABUS ANALOG HD VIDEO-ÜBERWACHUNG

- Access Datenbank Bilder Einbinden

- Ablufttrockner Testsieger 2024

- Abnehmen Durch Reiten Buch | So kannst du abnehmen durch spazieren gehen + Schema

- Abwasserverordnung Baden Württemberg

- Abstimmung Erstellen Online Kostenlos

- Abmahnung Nach 5 Jahren Arbeitgeber

- Abwrackprämie 2009 Bilanz : Umweltprämie

- Abziehbare Schuldzinsen Steuererklärung

- Abstandszahlung Bedeutung : Abstandszahlung: Rechtliche Grundlage