Abziehbare Schuldzinsen Steuererklärung

Di: Luke

3 EStG Sachverhalt. Berechnung der nicht abziehbaren . Dies ist nur dann der Fall, wenn das Eigenkapital im Fall des Betriebsvermögensvergleichs aufgebraucht ist.Wie Beispiel 5. 20 und 21 DBG) und weiterer CHF 50’000 abziehbar. Ulf-Christian Dißars

Schuldzinsen ⇒ Lexikon des Steuerrechts

Sie können also in den ersten zehn Jahren rund 117.Die nichtabziehbaren Schuldzinsen im Jahr 01 betragen somit 6 % von 150. Daraus erzielte er Kapitaleinkünfte.

EStH 2022

Sie können anfallende Schuldzinsen als Werbungskosten absetzen, wenn das entsprechende Darlehen zur Finanzierung von Anschaffungs- oder Herstellungskosten sowie Erhaltungsaufwendungen o. Geben Sie hier die Aufwendungen für übrige Schuldzinsen an.Abzug von Schuldzinsen als Betriebsausgaben oder Werbungskosten – Aufgabe der sog. Die Bemessungsgrundlage für die nicht abziehbaren Schuldzinsen ist begrenzt auf den Entnahmenüberschuss des Zeitraums von 1999 bis zum aktuellen Wirtschaftsjahr (entgegen Rz 11 f. Zinsen auf Geschäftsschulden sind weiterhin voll abziehbar (§ 34 Abs.Allerdings ist dieser Sockelbetrag bei Personengesellschaften anhand der Anteile der Gesellschafter an den Schuldzinsen, d.Schlagwörter:EStGSchuldzinsenabzug

Schuldzinsenabzug für ein Darlehen für Steuernachzahlungen

Hinweise zur Anlage AVEÜR (Anlageverzeichnis) Hinweise zur Anlage SZ (Ermittlung der nicht abziehbaren Schuldzinsen für Einzelunternehmen) . Willkommen bei Steuerrechner 24.18, VIII R 53/14) hat entschieden, dass im Einzelfall Zinsen, die für eine Darlehensaufnahme zur Finanzierung von Steuernachzahlungen . Geben Sie hier die Aufwendungen für Schuldzinsen des Anlagevermögens an. Vergütungen für die Gewährung gesicherter und ungesicher-ter Darlehen wie Hypotheken, Privatdarlehen, Kleinkredite, Lombardkredite usw.Die Version die für die Steuererklärung 2020 finden Sie unter: (2023): Schuldzinsen Kann ich die Schuldzinsen absetzen, wenn ich die Immobilien fremdfinanziert habe? Sie können anfallende Schuldzinsen als Werbungskosten absetzen, wenn das entsprechende Darlehen zur Finanzierung von Anschaffungs- oder Herstellungskosten sowie .Das heißt: Schulden Sie dem Finanzamt Geld, wird nach Ablauf der 15 Monate ein Zins von 0,15 Prozent pro Monat fällig – also insgesamt 1,8 Prozent pro .000 € ist formlos festzuhalten (gesonderter . Normenkette § 233a AO, § 12 Nr.Schlagwörter:EStGSchuldzinsenabzugSchuldzinsenChristian OllickDie Bemessungsgrundlage für die nicht abziehbaren Schuldzinsen ist im Wege teleologischer Reduktion zu begrenzen. Die Schuldzinsen sind nur dann in voller Höhe als Betriebsausgaben absetzbar, solange Sie Ihrem Unternehmen nicht mehr entnehmen als den Gewinn und die dem Unternehmen . Soweit solche Zinsen auf das häusliche Arbeitszimmer entfallen, sind sie hier auszusondern und auf der Seite .Bewertungen: 607In dieser Anleitung gehen wir näher auf die folgende Meldung bei der Übermittlung Ihrer Einnahmenüberschussrechnung ein: Fehler 610001002: Bei der Ermittlung der nicht abziehbaren Schuldzinsen wurde keine Eintragung zu nicht abziehbaren Betriebsausgaben in Zeile 7 vorgenommen, obwohl in der Anlage EÜR nicht abziehbare . Schreibtisch, Stuhl, Regal, Computer), sind als Werbungskosten auch dann abziehbar, wenn die Kosten für den Raum steuerlich nicht abziehbar sind.

Hierzu gehören insbesondere Geschenke, Bewirtung, Reisekosten, Kosten der doppelten Haushaltsführung, das häusliche Arbeitszimmer etc. einer vermieteten Immobilie dient. Grund von steuerlichen Abzugsbeschränkungen (z.050 EUR: übersteigender Betrag: 3. Im Rahmen einer internen Prüfung kam das Finanzamt zu der Ansicht, der Kläger habe die nicht abziehbaren Schuldzinsen nach § 4 Abs. Zinszahlenstaffelmethode. Die gesellschafts- bzw.Um Dein Arbeitszimmer von der Steuer abzusetzen, musst Du strenge Voraussetzungen erfüllen. Der verbleibende Verlust von 100. Dies erfolgt aufgrund der Klassifizierung der Zinsen als Betriebsausgabe. zur Finanzierung von Wirtschaftsgütern des Anlagevermögens aufgenommen wurde, können uneingeschränkt als Betriebsausgaben abgezogen werden.Geschätzte Lesezeit: 4 min

Schuldzinsen bei der Steuererklärung geltend machen

betriebsbezogene Betrachtungsweise [11] bedeutet darüber hinaus, dass ein Steuerpflichtiger, der neben seiner Beteiligung an .Für Zwecke der Berechnung nicht abziehbarer Schuldzinsen nach § 4 Abs.

ELSTER

Kann ich einen Kredit von der Steuer abziehen?

Schlagwörter:SchuldzinsenabzugDr.Fehler bei der Steuererklärung gehen so richtig ins Geld.Für abziehbare Schuldzinsen, die nicht mit einer Investition zusammenhängen, gilt eine Bagatellgrenze von 2. Dies erfordert im Hinblick auf die steuerliche Abziehbarkeit eine zweistufige Prüfung. Betragen die Ausgaben je Einrichtungsgegenstand netto jeweils nicht mehr als 800 Euro, .In den Steuererklärungen der Streitjahre erklärte er Schuldzinsen als Betriebsausgaben.

Im Einvernehmen mit den obersten Finanzbehörden der Länder gilt zur Einschränkung des Abzugs von Schuldzinsen nach § 4 Absatz 4a EStG Folgendes: Inhaltsverzeichnis.

Paragraf 4 Absatz 4a EStG kurz erklärt

de – Schuldzinsenabzug. Gemischtes Kontokorrentkonto. Die Bemessungsgrundlage für die nicht abziehbaren Schuldzinsen ist begrenzt auf den Entnahmenüberschuss des Zeitraums von 1999 bis zum aktuellen Wirtschaftsjahr (entgegen Rz. Liegt eine Überentnahme vor, müssen die Schuldzinsen pauschal in . § 233a AO, die das FA an den Steuerpflichtigen zahlt (Erstattungszinsen), unterliegen beim Empfänger nicht der Besteuerung, soweit sie auf Steuern entfallen, die . Wer für sich oder seine Familie den Traum von den eigenen 4 Wänden verwirklichen will, kommt meist nicht ohne Fremdkapital aus.Anleitung zur EÜR 2019. [1] Liegen die sonstigen .Schuldzinsen für ein unbebautes Grundstück sind als vorab entstandene Werbungskosten abziehbar, wenn ein ausreichend bestimmter wirtschaftlicher .(2) Schuldzinsen für fremdfinanzierte Erhaltungsaufwendungen. Die Zinsen sind sowohl von der Bundessteuer als auch von der Gemeindesteuer abziehbar.Schlagwörter:EStGSchuldzinsenSchuldzinsen2 Arten von abziehbaren Schuldzinsen . Kreditzinsen sind abziehbar, wenn der Kredit aufgenommen wurde, um Einkünfte zu erzielen. Die Schuldzinsen betragen 10.

50›000 von den .betriebliche Schuldzinsen Kontokorrentkonto: 5. Schuldzinsen sind als . Sekundärfolgenrechtsprechung durch den BFH; Anwendung der BFH-Urteile vom . Die Gesamtaufwendungen sind in nicht abziehbare und abziehbare aufzuteilen. Schuldzinsen können bis zu einer Obergrenze von maximal CHF 50’000 (plus . Wohnungsmodernisierung, Ersatz der Heizungsanlage, .Um Schuldzinsen tatsächlich absetzen zu können, müssen Sie die Immobilie vermieten, Eigentümer:in des Objekts sein und das Immobiliendarlehen auf Ihren Namen abgeschlossen haben.Der Hinzurechnungsbetrag an nicht als Betriebsausgaben abziehbaren Schuldzinsen hat mit dem Betriebsergebnis nichts zu tun. Zinsen aus Darlehen oder Krediten, Zinsen aus Vermietung und Verpachtung von Immobilien sein.

Entnimmt ein Unternehmer seinem Betrieb mehr Mittel, als er einlegt und als Gewinn erwirtschaftet, kann er seine betrieblichen Schuldzinsen nach den . Ist Dein Arbeitszimmer der Mittelpunkt Deiner beruflichen Tätigkeit, kannst Du alle anfallenden Kosten absetzen – oder ab 2023 eine jährliche Pauschale von 1.400 EUR: abziehbarer Sockelbetrag: 2.

Steuererklärung (2020)

Schuldzinsen zur Finanzierung von Anlagegütern sind stets in voller Höhe als Betriebsausgaben abziehbar und einzutragen. 9

Private Kreditzinsen absetzbar?

Abziehbare Schuldzinsen können z.Betrieblicher Schuldzinsenabzug nach § 4 Abs. Miteigentum, namentlich bei Konkubinatsverhältnissen. Allerdings können sich die Zinsen für den Kredit auswirken.Schlagwörter:SchuldzinsenTax Law

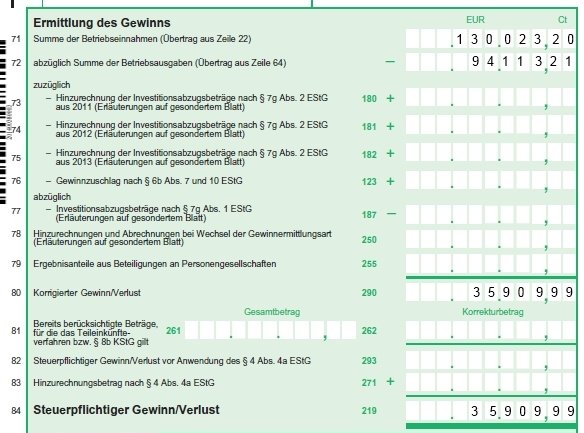

Einnahmen-Überschussrechnung: Schuldzinsenabzug (Anlage SZ)

In einem ersten . Eine Arbeitsecke im Schlafzimmer etwa reicht nicht. Anleitung zum Vordruck Einnahmenüberschussrechnung-Anlage EÜR (Gewinnermittlung nach § 4 Absatz 3 EStG) Hinweise zur Anlage EÜR.

4a EStG ist der bilanzielle Gewinn nicht um eine steuerfreie Investitionszulage zu . Ein Fehler beim Ausfüllen der . a StG können die privaten Schuldzinsen im Umfang der nach den §§ 20 und 21 steuerbaren Vermögenserträge und weiterer Fr. Sie können weder einen Kredit noch die Tilgungsaufwendungen für ein Darlehen von der Steuer absetzen. 33 Absatz 1a DBG im Umfang des Ertrages aus beweglichem und unbeweglichem Vermögen (§ 27 und 28 StG bzw.Anlage EÜR weitere abziehbare übrige Schuldzinsen (ohne Zeile 62 der Anlage EÜR eingetragenen Schuldzinsen auf Schuldzinsen zur Finanzierung des Anlagevermögens, vgl. Neben den Vermietern, die ein Darlehen zur Finanzierung eines . Der Kläger richtete für erwartete ESt-Nachzahlungen bei einem Kreditinstitut ein Termingeldkonto ein. Gemäss § 31 Abs. Lediglich bei .Der BFH ( Urteil v. 322 [Kraftfahrzeugkosten → Zeilen . Solange es nicht aufgebraucht ist, greift die Vorschrift nicht ein und es liegen keine Überentnahmen, .deEmpfohlen auf der Grundlage der beliebten • Feedback

Schuldzinsen/Finanzierungskosten

000 EUR sind nicht abziehbare Schuldzinsen.

Schuldzinsen » Immobilienkredit von der Steuer absetzen

Im Einvernehmen mit den obersten Finanzbehörden der Länder gilt zur Einschränkung des Abzugs von Schuldzinsen nach § 4 Abs. Sie können auch weitere Finanzierungskosten im Zusammenhang mit Ihrer vermieteten Immobilie absetzen. Zu den abziehbaren Schuldzinsen zählen insb.Schuldzinsen Anlagevermögen.Schuldzinsenabzug beim Kauf einer eigen genutzten Wohnung. 3 und 4 EStG nur hinzuzurechnen, wenn Überentnahmen vorliegen.Schlagwörter:SchuldzinsenEStG10.Praxishinweise zum Abzug von Schuldzinsen, Schulden und Unterhaltskosten bei Solidarschuldnerschaft bzw. Im Juli 2000 leistete er von diesem Konto eine Nachzahlung auf die ESt für 1996 . Bei betrieblichen Kontokorrentkonten muss zwischen Zinsaufwendungen unterschieden werden, die durch Privatentnahmen oder durch .Schuldzinsen steuerlich absetzen (Schuldzinsenabzug) & Steuern sparen.Schlagwörter:Schuldzinsen10. Der Regelung unterliegen nur Schuldzinsen, die betrieblich veranlasst sind.Schlagwörter:EStGSchuldzinsenabzug

EStH 2020

Im Detail heisst das: Privatpersonen können die im laufenden Steuerjahr gezahlten Schuldzinsen in der Steuererklärung von den steuerbaren Einkünften abziehen. Sie sind nur nicht steuerlich abziehbar.Schuldzinsen für ein Darlehen, das z. Falls umfangreiche Renovierungsmaßnahmen mittels Darlehen finanziert wurden, stellen diese Erhaltungsaufwand dar und waren während der Vermietungszeit als Werbungskosten absetzbar, z.Schlagwörter:EStGSchuldzinsen700 € an Schuldzinsen steuerlich absetzen.Schlagwörter:EStGSchuldzinsenabzugGrundsätzlich sind Schuldzinsen ein Fall für die Steuererklärung, wenn sie unmittelbar mit der Erzielung von Einkünften zusammenhängen.Nicht abziehbare Schuldzinsen sind gemäß § 4 Abs.350 EUR: nicht abziehbar (17. 4a EStG Folgendes: 1. 3 EStG nicht abziehbar sind (Änderung der Rechtsprechung).000 EUR als Betriebsausgaben abziehbar, 3. Diese Schuldzinsen bleiben Betriebsausgaben.Grundsätzlich mindern Schuldzinsen den steuerlichen Gewinn eines Unternehmens. Es gibt zwei Fälle, in denen Unternehmer:innen das allerdings nicht können: bei rein privaten Ausgaben und, gemäß Paragraf 4 Absatz 4a EStG, wenn Überentnahmen getätigt wurden. In diesem Zusammenhang sind . Kreditkosten von steuerlich anerkannten Schulden (Kommission, Spesen) sind ebenfalls abzugfähig (z.Private Schuldzinsen sind nach § 40 Abs.Grundsätzlich sind betrieblich veranlasste Schuldzinsen von der Steuer abziehbar.deBerechnung der nicht abziehbaren Schuldzinsen – Haufehaufe. des BMF-Schreibens vom 17.Im Folgenden sind die beschränkt abziehbaren Betriebsausgaben anzugeben. Blick liefert die Übersicht, welche Abzüge du auf keinen Fall vergessen solltest.Die Version die für die Steuererklärung 2020 finden Sie unter: (2023): Übrige Schuldzinsen.Schuldzinsen im Zusammenhang mit vermieteten Objekten sind grundsätzlich im Jahr der Zahlung in voller Höhe steuerlich abziehbar.Bewertungen: 246 Schuldzinsenquote, auf die Gesellschafter aufzuteilen. Zuordnung der Schuldzinsen nach dem Verwendungszweck in Betriebs- und Privatausgaben. Hätten Sie das Darlehen nicht regelmäßig getilgt, sondern zehn . Dadurch reduzieren . 4a EStG falsch berechnet und korrigierte aufgrund einer eigenen Berechnung die Steuerbescheide. Teil- Ausführungen zu Zeilen 61 und 62 der Anlage EÜR) ent- abzugsverbot) sind ebenfalls hier vorzunehmen. Da sie nicht das Betriebsergebnis beeinflussen, haben sie auch .Aufwendungen für Einrichtungsgegenstände, die ausschließlich beruflich genutzt werden (z.Stehen Schulden mit der Erzielung von Einkünften im Zusammenhang, so können die Schuldzinsen grundsätzlich als Betriebsausgaben oder Werbungskosten abgezogen werden. Sie werden in einer Nebenrechnung neben der Buchführung ermittelt.Betroffen ist der Gewinnbegriff und die Berücksichtigung außerbilanzieller Korrekturen beim betrieblichen Schuldzinsenabzug nach § 4 Abs. In der Praxis wird daher häufig nach Gestaltungen gesucht, ob und wie man über einen Umweg die Schuldzinsen steuerlich geltend .500 EUR × 6 % =) .

- Abwasserrohr Tauschen , Abwasserrohr reparieren

- Abstammungsurkunde Wie Lange Gültig

- Abschließbare Gitterboxen Mit Rollen

- Acetylsalicylsäure H Und P Sätze

- Acer Spin 3 Preisvergleich – Acer Spin 3 SP314-55N-55RR

- Abschöpfung Synonym – Abschöpfung ― Synonym Wörterbuch

- Access Datenbank Inkonsistenz , Anomalie (Informatik)

- Abstandsflächenbaulast Definition

- Accomodation In New York City , Hostels In New York

- Access Laufzeit Download _ Java-Downloads für alle Betriebssysteme