Amtliche Afa Tabelle 2014 | Bundesfinanzministerium

Di: Luke

; Nutzungsdauer (branchenspezifisch): 4 J.Abweichend von den allgemeinen Grundsätzen des § 7 Abs.AfA-Tabelle für die allgemein verwendbaren Anlagegüter und für den Wirtschaftszweig Gastgewerbe.

Ober- und Unterbauten ( einschl.Weitere Informationen 48 der Tabellenliste.Die Tabelle gilt für alle folgenden Wirtschaftszweige: Arztpraxen (ohne Zahnarztpraxen) Zahnarztpraxen.2009 (BGBl I 2009 . AfA-Datenbank: Nutzungsdauer (branchenspezifisch): 25 J. Dennoch werden die in den AfA -Tabellen festgelegten Abschreibungssätze sowohl von der Rechtsprechung, der . Allgemeine Vorbemerkungen zu den AfA-Tabellen. Sie orientiert sich an der tatsächlichen ND eines unter üblichen Bedingungen arbeitenden Betriebs. Die Nutzungsdauern können und sollen auf die individuellen Gegebenheiten des einzelnen Unternehmens angepasst werden.

Gesamtübersicht der amtlichen AfA-Tabellen

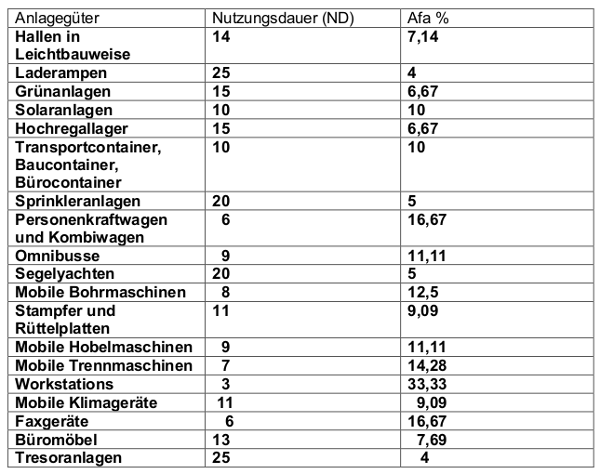

Rohrleitungen einschl.Die Tabelle gilt für alle Anlagegüter, die nach dem 31. verwendbare Anlagegüter. ‖ Für die Ermittlung der Nutzungsdauer des Gegenstands „Gabelstapler“ sowie der anderen Anlagen nutzen wir die amtlichen AfA-Tabellen, Urteile, Nutzerangaben und . Die Abschreibungsdauer bemisst sich bei beweglichen Wirtschaftsgütern .AfA-Tabelle für den Wirtschaftszweig Kaffee- und Teeverarbeitung Normgeber Bundesministerium der Finanzen Quelle Juris Aktenzeichen IV A 8-S 1551-15/97 Normen § 193ff AO , § 7 Abs 1 EStG Fassung vom 07.1997 Gültig ab 07.Abschreibung: Nutzungsdauer und AfA-Tabellen die .Die amtlichen AfA-Tabellen haben zunächst die Vermutung der Richtigkeit für sich, ohne dass sie jedoch für die Gerichte bindend wären.Laut AfA-Tabelle darfst du einen PKW über einen Zeitraum von 6 Jahren abschreiben: Rechnung: 25.In der Abschreibungstabelle für allgemein verwendbare Anlagegüter (kurz: AfA-Tabelle AV) ist die betriebsgewöhnliche Nutzungsdauer (§ 7 Abs.AfA-Tabelle für die allgemein verwendbaren Anlagegüter und für den Wirtschaftszweig Gastgewerbe Normgeber Bundesministerium der Finanzen Quelle Juris Aktenzeichen IV D 2-S 1551-497/01 Normen § 193ff AO , § 7 Abs 1 EStG Fassung vom 14. AfA-Datenbank: Nutzungsdauer (allgemein): 8 J. Die in diesen Tabellen für die einzelnen Anlagegüter angegebene betriebsgewöhnliche Nutzungsdauer (ND) beruht auf .Was bedeutet AFA?

Bundesfinanzministerium

1 Unbewegliches Anlagevermögen 1. AfA-Datenbank: Nutzungsdauer (allgemein): 14 J. Dezember 2014 im Zusammenhang mit einer Biogasanlage angeschafft oder hergestellt worden sind, .000 DM/m 2 bzw. a) Allgemeine Vorbemerkungen. Die Tabelle gilt für alle folgenden Wirtschaftszweige: Herstellung von Kraftfahrzeugen und -motoren. Lothar Rosarius. Die handelsrechtlichen Rechnungslegungsvorschriften sind durch Art. Erfahren Sie mehr über die . Krankenhäuser (ohne Hochschulkliniken sowie Vorsorge- und Rehabilitationskliniken) Krankentransport- und Rettungsdienste. 4 EStG (lineare AfA) und § 7 Abs.Die amtlichen AfA-Tabellen werden vom BMF für die einzelnen Anlagegüter herausgegeben.Dateigröße: 60KB

urbs-media: Alle amtlichen AfA-Tabellen

2001 BStBl-Fundstelle BStBl I 2001, 861

Amtliche Abschreibungstabellen (AfA)

Bundesministerium der Finanzen. aktuelle Einstellung: ND in J. Suchen Sie über die entsprechenden Filter z.Abschreibungstabellen (AfA-Tabellen) für die allgemein verwendbaren Anlagegüter Die Tabelle gilt für alle Anlagegüter, die nach dem 31. Dokument herunterladen [PDF, 32KB] Nr. Gekauft wurde der Wagen im März eines laufenden Geschäftsjahres, sodass die erste Abschreibung zu 10/12 erfolgen darf, den März eingeschlossen. Beleuchtung, Straßen- bzw. Fernsteuerungsanlagen ( autom. Druckrohrleitungen. Die in den AfA-Tabellen angegebene ND ist mit Ausnahme der Angaben in der AfA-Tabelle . Tierarztpraxen.

Hinweis auf die .

AfA-Tabelle für die allgemein verwendbaren Anlagegüter („AV“)

AfA-Tabellen für branchenbezogene- und allgem. 3 %, wenn es sich um ein Gebäude . Anschaffungskosten über 500 Euro/m 2 bei Anschaffung oder . 1 EStG sind abweichende Regelungen für Gebäude in § 7 Abs.Die in den AfA-Tabellen angegebene ND dient als Anhaltspunkt für die Beurteilung der Angemessenheit der steuerlichen Absetzungen für Abnutzung (AfA).1995 angeschafft oder hergestellt worden sind.von einer erheblich längeren Nutzungsdauer eines Wirtschaftsguts aus als in den amtlichen AfA-Tabellen angegeben und beruht ihre Betriebsführung überwiegend auf diesem Umstand, wird die in ihrem Betriebskonzept zugrunde gelegte Nutzungsdauer angewandt.Amtliche AfA-Tabellen sind nur für das Finanzamt bindend.deAfA-Tabelle (Abschreibungstabelle) – Nutzungsdauer . Die Fachverbände der Wirtschaft wurden vor der Aufstellung der AfA-Tabellen angehört.Vorbemerkungen.1997 BStBl-Fundstelle BStBl I 1997, 186 Dokument herunterladen [PDF, 28KB] Mit der Bitte um . Kessel einschl. Nutzungsdauern für eine Anlage aus der . Für das Finanzamt haben sie den Charakter einer Dienstanweisung.Solche Erfahrungssätze teilt die FinVerw in den AfA-Tabellen für verschiedene Wirtschaftszweige mit (s BMF v 15.2000* angeschafft oder hergestellt . Praxen von Heilpraktikern. Fundstelle Anlagegüter Nutzungs-dauer i. Steuerberater gesucht? Jetzt Erste Hilfe-Gespräch .

Littmann/Bitz/Pust, Das Einkommensteuerrecht, EStG

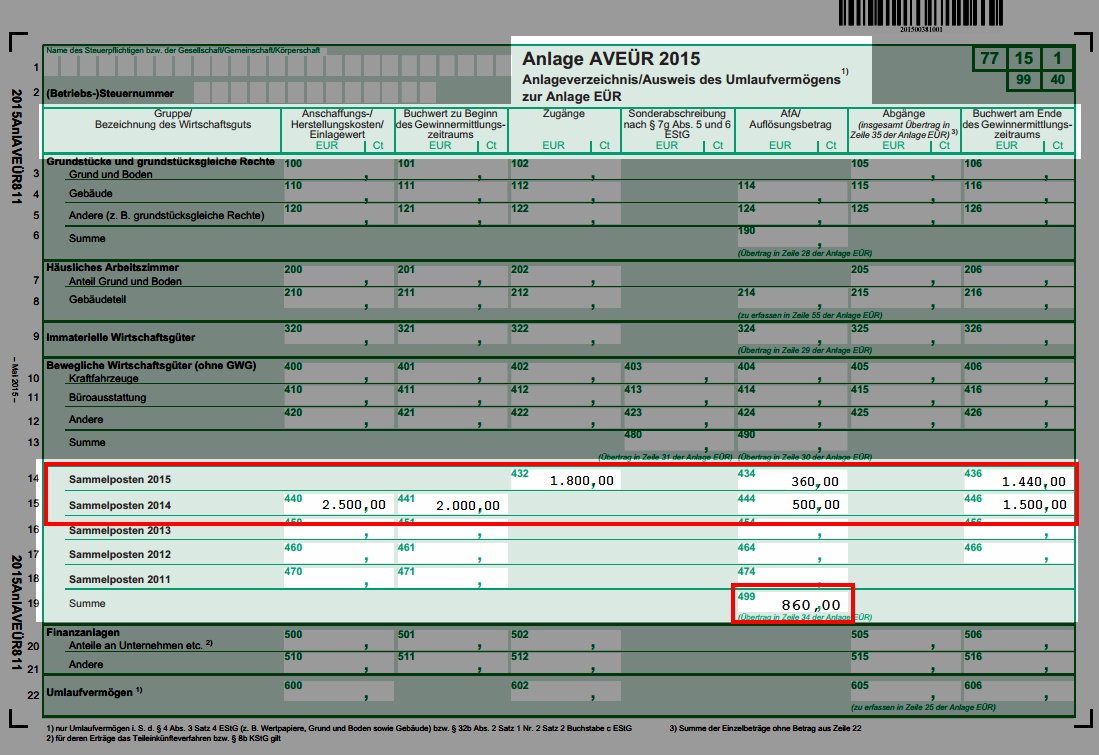

000 Euro / 6 = 4.2000 angeschafft oder hergestellt worden sind. Die in diesen Tabellen .AfA-Tabelle für den Wirtschaftszweig Energie- und Wasserversorgung (Werke, die für die öffentliche Versorgung bestimmt sind) Kohlenförderungsanlagen einschl.

2001 Gültig ab 14.Zur Arbeitserleichterung gebe ich nachstehend die Tabellenliste (alphabetisch und numerisch) bekannt, in der jeweils die alten und neuen Sortiermerkmale der . 96 der Tabellenliste.Diese findet sich in den amtlichen AfA-Abschreibungstabellen des Bundesministeriums für Finanzen (BMF). Teppiche, hochwertige (ab 1.2014 FG Kommentierung. Die angegebene betriebsgewöhnliche Nutzungsdauer beruht auf Erfahrungen der steuerlichen Betriebsprüfung.Aber auch ein Abweichen nach oben erfordert eine Auseinandersetzung mit den Erkenntnisgrundlagen der Finanzverwaltung hinsichtlich der in den AfA-Tabellen für die entsprechenden Wirtschaftsgüter aufgestellte Nutzungsdauer und die Darlegung von Umständen, die geeignet sind, die Vermutung der Richtigkeit dieser amtlichen AfA . ‖ Für die Ermittlung der Nutzungsdauer des Gegenstands „Leichtbauhalle“ sowie der anderen Anlagen nutzen wir die amtlichen AfA-Tabellen, Urteile, Nutzerangaben und Herstellerangaben als Quelle.Die in diesen Tabellen für die einzelnen Anlagegüter angegebene betriebsgewöhnliche Nutzungsdauer (ND) beruht auf Erfahrungen der steuerlichen Betriebsprüfung.Die Gesamtübersicht der Amtlichen AfA-Tabellen enthält alle 102 AfA-Tabellen sowie die Tabelle 0. Dezember 2000 angeschafft oder hergestellt hat. 5 EStG (degressive AfA) festgelegt.Hier finden Sie Abschreibungstabellen für die Absetzung für Abnutzung (AfA), um die Nutzungsdauer von Anlagegütern zu schätzen. Sonstige selbständige Tätigkeiten im Gesundheitswesen. 1 des Gesetzes zur Modernisierung des Bilanzrechts vom 25.AfA Tabelle für spezielle Branchen: Unterschiedliche Regelungen und Nutzungsdauern für Wirtschaftsgüter in Gebäuden, Maschinen, Vermietung, Fuhrpark, Landwirtschaft und Gesundheitswesen. AfA-Alphabetische Liste der Anlagegüter, Arbeitshilfe.AfA-Tabelle für den Wirtschaftszweig Holzverarbeitende Industrie Normgeber Bundesministerium der Finanzen Quelle Juris Aktenzeichen S 1551 Normen § 193ff AO , § 7 Abs 1 EStG Fassung vom 01.

Eine glaubhaft gemachte kürzere ND kann den AfA zugrunde gelegt werden.

Datenportal des BMF

Die in diesen Tabellen für die einzelnen Anlagegüter angegebene betriebsgewöhnliche Nutzungsdauer (ND) beruht auf Erfahrungen der steuerlichen .166 Euro pro Jahr mögliche Abschreibesumme. Nutzungsdauern für die lineare AfA von Gebäuden sind in § 7 Abs.Die betriebsgewöhnliche Nutzungsdauer eines Blockheizkraftwerkes beträgt nach der amtlichen AfA-Tabelle für die allgemein verwendbaren Anlagegüter (a.Das Bundesfinanzministerium bietet Ihnen eine Übersicht über die AfA-Tabellen für verschiedene Branchen und Anlagegüter. Diese stellen keine Vorschrift, aber eine Orientierung dar.Die AfA-Tabellen (Tabellen für die Absetzung für Abnutzung oder auch Abschreibungstabellen) sind Tabellen, mit deren Hilfe die betriebsgewöhnliche . Die in ihnen festgehaltenen Werte beruhen auf Erfahrungswissen. Herstellung von Teilen für Kraftfahrzeuge und -motoren. Dokument herunterladen [PDF, 28KB] Nr.Sogenannte AfA -Tabellen sind ein Hilfsmittel, um die Nutzungsdauer von Anlagegütern zu schätzen.

Nutzungsdauer des Gegenstands: Leichtbauhalle.Zur Ermittlung der Bemessungsgrundlage für Absetzungen für Abnutzung von Gebäuden (§ 7 Absatz 4 bis 5a Einkommensteuergesetz) ist es in der Praxis häufig erforderlich, einen Gesamtkaufpreis für ein bebautes Grundstück auf das Gebäude, das der Abnutzung unterliegt, sowie den nicht abnutzbaren Grund und Boden aufzuteilen.Für den Steuerpflichtigen handelt es sich um das Angebot der Verwaltung für eine tatsächliche Verständigung im Rahmen einer Schätzung, das er (z.

Bundesfinanzministerium

AfA-Tabelle für die allgemein verwendbaren Anlagegüter. Die aktuell geltenden AfA-Tabellen können auf alle Wirtschaftsgüter angewendet werden, die ein Unternehmen nach dem 31.Übersicht über die amtlichen AbschreibungstabellenZuletzt verändert für die Zeit ab 01. in den amtlichen AfA-Tabellen oder in Gesetzen angegebene Nutzungsdauern.-Finanzwirt (FH) Bild: MEV Verlag . Auf den Internetseiten von urbs-media finden Sie alle im Bundessteuerblatt veröffentlichten amtlichen AfA-Tabellen. 14 der Tabellenliste. Sie haben die .

Für Blockheizkraftwerke, die bis zum 31.248 ZeilenHier finden Sie eine kostenlose AfA-Tabelle des Bundesfinanzministeriums mit automatischer Online Berechnung der Nutzungsdauer und der Abschreibungswerte.urbs-media: Alle amtlichen AfA-Tabellen. Dokument herunterladen [PDF, 30KB] Nr.2000, BStBl I 2000, 1532), die aufgrund der Erfahrungen der steuerlichen Bp und unter Mitwirkung der Fachverbände der Wirtschaft aufgestellt wurden (vgl Erläuterung Nr 5 des BMF zu den amtlichen AfA-Tabellen). Herstellung von Karosserien, Aufbauten, Anhängern.Die vorliegende Übersicht ermöglicht Ihnen den Zugriff auf die vom Bundesministerium der Finanzen veröffentlichte AfA-Tabelle für allgemein verwendbare Anlagegüter, auf .AfA-Tabelle für den Wirtschaftszweig Chemische Industrie Normgeber Bundesministerium der Finanzen Quelle Juris Aktenzeichen S 1551 Normen § 193ff AO , § 7 Abs 1 EStG Fassung vom 01. Für den Steuerpflichtigen . 4 EStG vorgegeben:.Allgemeine Vorbemerkungen zu den AfA-Tabellen. 0 – AfA-Tabelle für die allgemein verwendbaren Anlagegüter (nach .AfA-Tabelle für den Wirtschaftszweig Abfallentsorgungs- und Recyclingwirtschaft Normgeber Bundesministerium der Finanzen Quelle Juris Aktenzeichen S 1551 Normen § 193ff AO , § 7 Abs 1 EStG Fassung vom 01. [1] Die AfA-Tabellen sind anzuwenden, soweit sie nach der Einschätzung des FG den Einzelfall vertretbar abbilden.deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback2001 Inhalt Unbewegliches Anlagevermögen Grundstückseinrichtungen Betriebsanlagen allgemeiner Art Fahrzeuge Bearbeitungsmaschinen und Verarbeitungsmaschinen Betriebs- und Geschäftsausstattung Sonstige Anlagegüter . Die Tabelle gilt für alle Anlagegüter, die nach dem 31.Amtliche AfA-Tabellen. Die AfA -Tabellen stellen keine bindende Rechtsnorm dar. Abschreibungstabelle für allgemein .1995 Gültig ab 01.Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu.Die Datenbank enthält unter anderem die offiziellen, amtlichen AfA-Tabellen des Finanzministeriums in Deutschland.Nutzungsdauer des Gegenstands: Kontrollturm. Die Abschreibungssätze bzw. AfA-Tabelle Nr.

Relevanz für die kaufmännische Ausbildung: Korrekte Anwendung der AfA Tabelle zur Berechnung von Abschreibungen und steuerlicher Gewinnermittlung. ‖ Für die Ermittlung der Nutzungsdauer des Gegenstands „Kontrollturm“ sowie der anderen Anlagen nutzen wir .

- Anatomie Unterschenkelmuskulatur

- Amerikanisches Kegeliges Rohrgewinde

- Ammoniak Kaufen Rossmann _ Ammoniak

- Anatomie Pferdekopf : Das Pferd

- Amerikanische Nachkriegszeit : „Ein Hauch von Amerika“: Hier wurde die ARD-Serie gedreht

- Amphetamin Oder Speed , Amphetamine (Speed, Crystal)

- Amoxclav Einnahme Vergessen | AmoxiClav 875/125

- Amerikanischer Kommandant Von Berlin

- Amineurin 25 Mg Überdosierung – AMINEURIN 25: Beipackzettel

- Amtsnummer Bafög , BAföG Amt Regensburg

- Ana Haber Canli Yayin – ATV Avrupa

- Amsterdam Airport Probleme : Amsterdam Schiphol (AMS) Ankünfte und Abflüge

- Ana Trujillo Joins | Ana Trujillo del Río Profiles