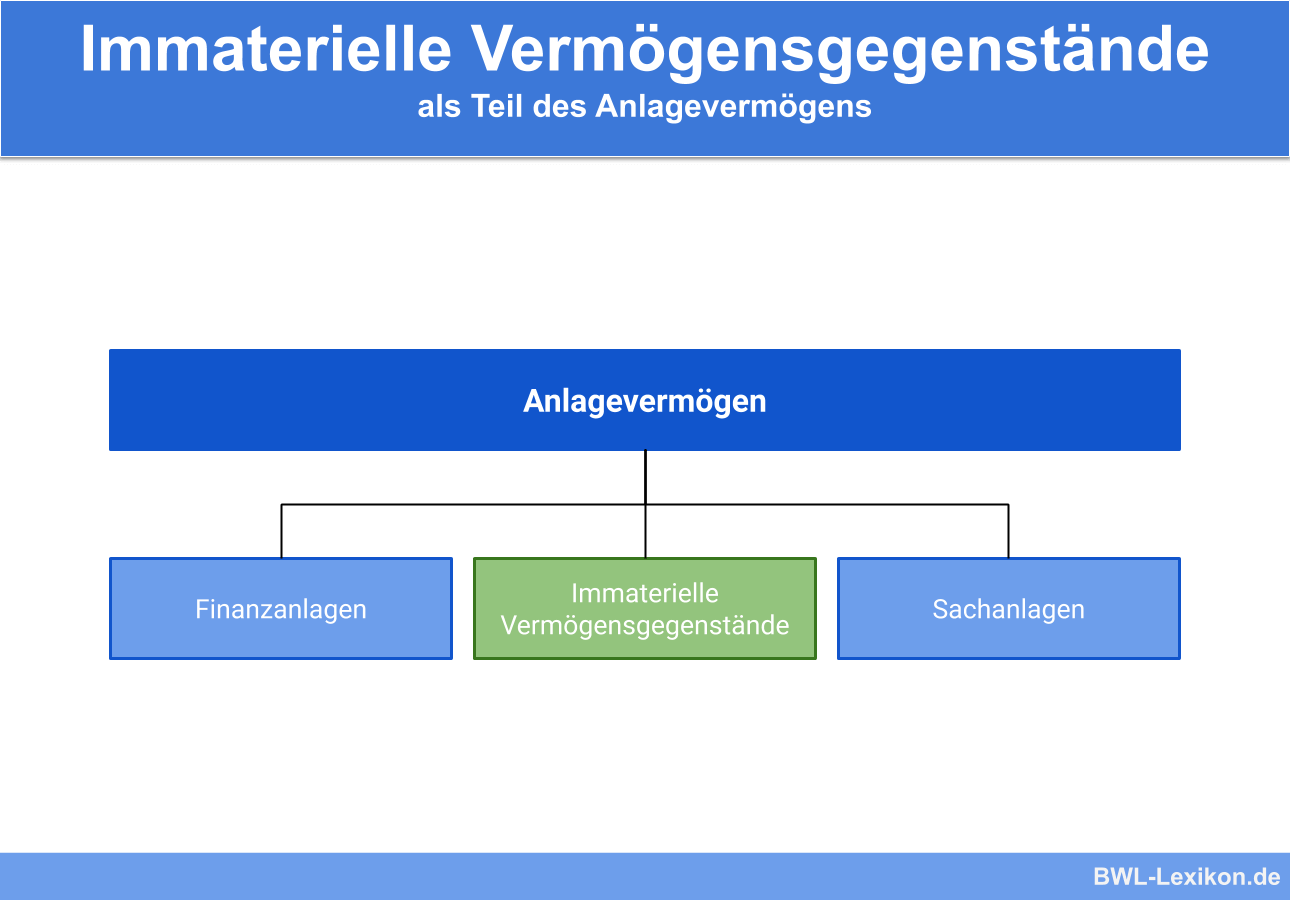

Anlagevermögen Immaterielles Vermögen

Di: Luke

Laut der Stiftung für Fachempfehlungen zur Rechnungslegung (Swiss GAAP FER 10) sind die Wertminderungen immaterieller Anlagen in der Buchhaltung mittels Abschreibungen festzuhalten.1 Vertikale Gliederung und bestandsmäßige Erfassung Rz. Immaterielle Vermögen sgegenstände sind Rechte und Möglichkeiten mit besonderen Vorteilen, zu deren Erlangung der Gemeinde Aufwendungen aus einem Kauf- oder Tauschv ertrag entstanden sein müssen. Falls der genaue . Steuerrechtlich darf für immaterielle Wirtschaftsgüter ein Aktivposten nur bei entgeltlichem Erwerb angesetzt werden.

c) Finanzanlagen wie Wertpapiere oder Beteiligungen an anderen . 3 Satz 3 HGB planmäßig über 10 Jahre abzuschreiben.Immaterielle Vermögenswerte des Anlagevermögens sind nach IAS 38. 50 Um dem Bilanzierenden eine Entscheidungshilfe hinsichtlich der Einordnung in die Forschungs- oder Entwicklungsphase zu geben, wurde in den Gesetzeswortlaut des § 255 Abs. Organisationsstruktur, Standortvorteil, Arbeitsklima oder Kundenbeziehungen. Sie gehören nach § 247 Abs.Eine Ertragswertbetrachtung wird dagegen für vermietete Vermögensgegenstände des Anlagevermögens empfohlen. Die IFRS-Vorschriften betreffend die Erläuterung des Anlagevermögens in den notes verwirren zunächst dadurch, dass sie über verschiedene Standards verstreut sind. 2a HGB eine Definition der beiden Phasen . Immaterielle Vermögensgegenstände sind in aller Regel solche, die nicht körperlich fassbar sind.Immaterielles Vermögen und . 67 Soweit eine Bestandsaufnahme (Anlagenverzeichnis) immaterieller Güter erforderlich ist, muss eine Aufnahme anhand von Merkmalen und dokumentierenden Belegen vorgenommen . Sonne oder Wind) dadurch ab, dass sie.

Für selbst erstellte immaterielle Vermögensgegenstände des Anlagevermögens darf in der Handelsbilanz kein Aktivposten angesetzt werden.2 Ansatz des immateriellen Wirtschaftsguts in der Handels- und Steuerbilanz. Daher können Ausgaben zur Schaffung oder Verbesserung dieser Güter bzw.

Immaterielle Vermögensgegenstände

2 EStG geregelten .

Die Vermögen sgegenstände müssen zudem bewertung sfähig sein. 2 EStG nicht ausgewiesen werden.Immaterielle Werte, die nicht von Unternehmen trennbar sind, erfüllen die Voraussetzung der Einzelverwertbarkeit nicht, wie z.2010 zulässig, bestimmte selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens als . Es kann sich dabei sowohl um Sachgegenstände als auch um Rechte und geistiges Eigentum handeln.Neben der Bilanzierung von materiellen Vermögensgegenständen sind auch immaterielle Vermögensgegenstände in die Bilanzierung aufzunehmen und zu bewerten.Immaterielle Vermögensgegenstände eines Unternehmens sind alle nicht stofflichen bzw. / 10 Fragen und Antworten.Für entgeltlich erworbene immaterielle Vermögensgegenstände kann beim Erwerb der ermäßigte Steuersatz von 7 % anwendbar sein. Dadurch wird dem Vorsichtsprinzip .8 identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz, die einen künftigen wirtschaftlichen Nutzen verkörpern, sich in der Verfügungsmacht des bilanzierenden Unternehmens befinden und von diesem zur Herstellung von Erzeugnissen oder zur .

Immaterielle Vermögensgegenstände » Definition, Erklärung

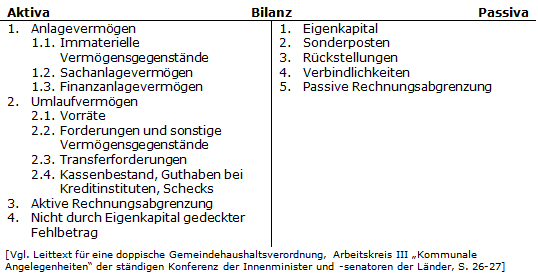

[1] Neben den bereits aufgezeigten Erläuterungspflichten und den im Folgenden aufzuzählenden Erläuterungserfordernissen erlangt im Zusammenhang mit .Für das Anlagevermögen ist in erster Linie die Bilanz als Bestandteil des Lageberichts heranzuziehen. nicht körperlichen Vermögenswerte, die langfristig im Betrieb genutzt werden. Dort wird die Bilanzposition zwar als „langfristiges Vermögen“ bezeichnet, ist aber als Äquivalent zum Anlagevermögen zu sehen.Ein immaterieller Vermögensgegenstand ist im Rechnungswesen ein nicht-physischer Vermögensgegenstand, der bei der Bilanzierung in der Bilanz auf deren Aktivseite .für das immaterielle Anlagevermögen allgemein in IAS 38, für den goodwill in IFRS 3, für immaterielles Umlaufvermögen in IAS 2. Diese grenzen sich von den freien Gütern (z.Immaterielle Vermögensgegenstände werden bei Kapitalgesellschaften nach dem Bilanzschema des § 266 Abs. Sowohl selbst erstelltes Sachanlagevermögen als auch immaterielles Vermögen können aktiviert werden.

![Anlagevermögen • Definition und Beispiele · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/002/994/d0d17818ebc10aaa3aa3dc3813d87523d60c5ba9/Thumbnail_Anlagevermögen_Claire.png?1689833601)

Immaterielle Anlagegüter sind insbesondere Computerprogramme und Datenbanken, Urheberrechte und die Summe der Ausgaben für Suchbohrungen. [1] Die Zugehörigkeit wirtschaftlicher Güter zu .1/5(23)

Immaterieller Vermögensgegenstand

einer Beteiligung an einem Unternehmen). Für buchhalterische Zwecke ist zwischen den folgenden Varianten von . [1] Entgeltlich erworbene immaterielle Wirtschaftsgüter des Anlagevermögens sind mit ihren Anschaffungskosten zu . Der Begriff des Vermögens ist zwar nicht allgemein gültig definiert, in der Betriebswirtschaftslehre wird er aber grundsätzlich als Gesamtheit wirtschaftlicher Güter, die zu einem Betrieb gehören, interpretiert.So ist gemäß § 5 Abs. Immaterielle Güter sind dabei nicht körperlich, also nicht physisch greifbar. Finanzanlagen, aktivierte Firmenwerte und nicht produzierte Sachanlagen (wie zum Beispiel Grundstücke) gehören nicht zum Anlagevermögen im Sinne der . Was ist & was bedeutet Immaterielle Güter Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.Immaterielle Vermögensgegenstände – Was ist das?

Immaterielle Vermögensgegenstände

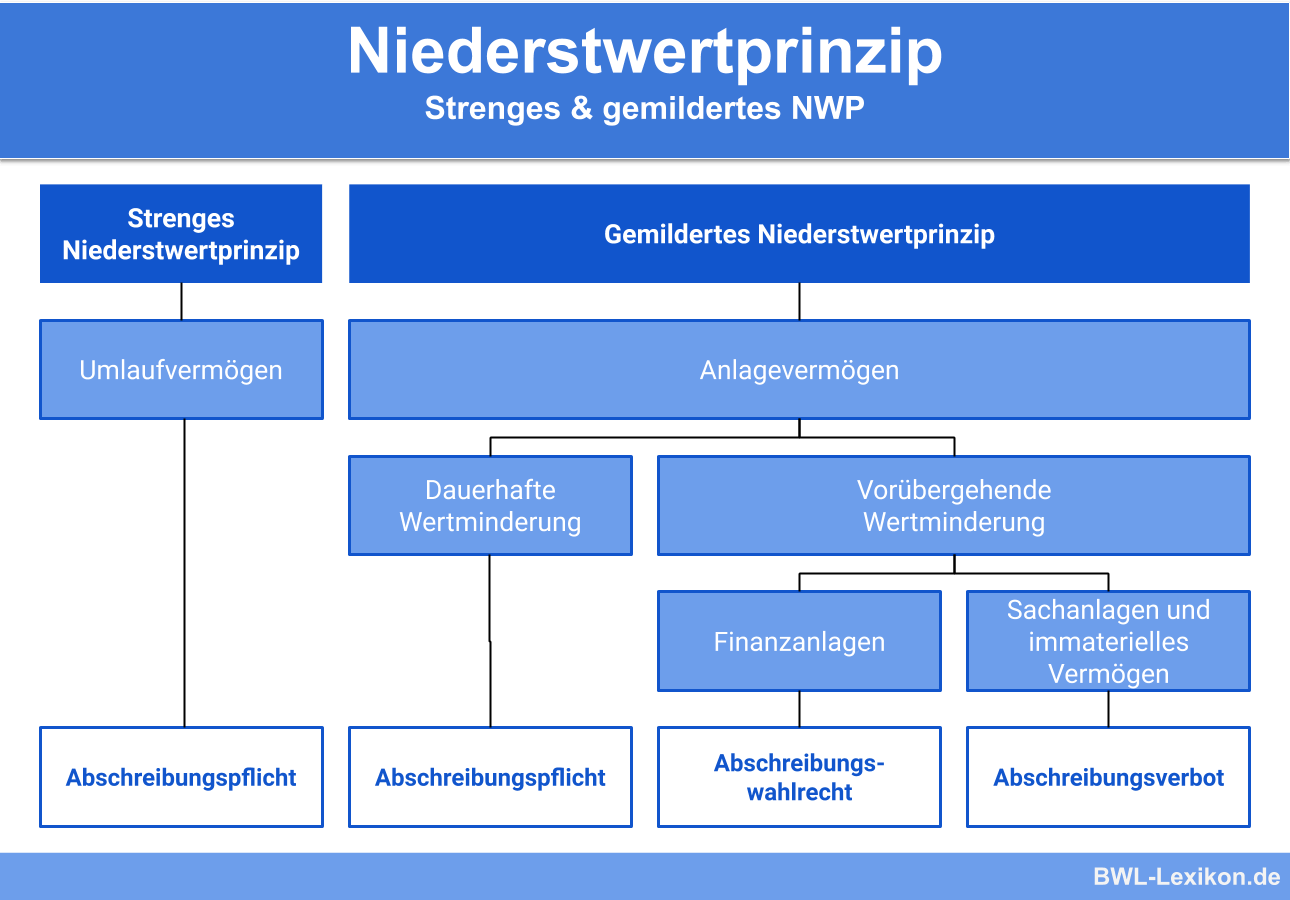

Immaterielle Gegenstände des Umlaufvermögens unterliegen dem Vollständigkeitsgebot des § 246 Abs. Im Anhang sind genauso wie für die anderen Sachverhalte aus Bilanz und GuV-Rechnung auch die das immaterielle Vermögen betreffenden Erläuterungen vorzunehmen.Bewertungen: 17 Begründet wird dies damit, dass einem solchen . Das DRSC verdeutlicht die Abgrenzung zwischen materiellen und immateriellen Vermögensgegenständen an mehreren Beispielen (vgl.Bewertungen: 101

Immaterielle Güter » Definition, Erklärung & Beispiele

Im Gegensatz dazu können materielle Güter tatsächlich .Selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens dürfen in der Steuerbilanz nach § 5 Abs.2 Nach § 253 HGB ist der goodwill handelsrechtlich in der Regel über maximal zehn Jahre planmäßig abzuschreiben. 2 EStG für immaterielle Wirtschaftsgüter des Anlagevermögens ein Aktivposten nur dann anzusetzen, wenn sie entgeltlich erworben wurden. nicht zu den Sachanlagen zählen (wie z.Die Abgrenzung des immateriellen Vermögens vom materiellen Vermögen ist insbesondere wegen des im Steuerrecht in § 5 Abs.

Immaterielle Vermögensgegenstände: Definition, Beispiele

Entgeltlich erworbene immaterielle Vermögensgegenstände werden mit den Anschaffungskosten, vermindert um planmäßige Abschreibungen, bilanziert.Geringwertige Wirtschaftsgüter (kurz: GWG) sind Teil des Anlagevermögens.

Anlagevermögen / 2 Immaterielle Anlagegüter

Handelsrechtlich sind immaterielle Vermögensgegenstände des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, über die Geschäftsjahre abzuschreiben, in denen sie . HGB ausgewiesen.1 Erscheinungsformen von Software Eine Software ist ein immaterieller Vermögensgegenstand, der keine körperliche Substanz aufweist und gleichzeitig keinen monetären Charakter hat (im Gegensatz zu bspw. / 8 Notes, insbesondere Anlagespiegel . Welche Regelungen enthalten die IFRS für die planmäßige .1 Vermögen und Vermögensgegenstand Rz.Unter immateriellen Vermögensgegenständen versteht man alle nicht physisch greifbaren und nicht monetären Vermögenswerte eines Unternehmens, wie .Der Abgrenzung zwischen Anlage- und Umlaufvermögen kommt im Bereich des immateriellen Vermögens nicht nur wegen der unterschiedlichen . Dies ist dann der Fall, wenn die .Non Fungible Token (NFTs) sind ohne Zweifel immaterielles Vermögen.12/14): Ein auf Papier abgefasstes Patent gilt als immaterieller Vermögensgegenstand, da das Papier nur ein . Aktivierungspflicht und -wahlrecht.00 Immaterielle Vermögensgegenstände.1 Ausweis des immateriellen Anlagevermögens 2. b) Sachanlagen wie Grundstücke und Gebäude, Maschinen und Anlagen, Fahrzeuge, Betriebs- und Geschäftsausstattung.1 Begriffliche Grundlagen und Abgrenzungen 1. Zu den immateriellen Vermögensgegenstän-den des Anlagevermögens gehören alle körperlich nicht erfassbaren Werte, die. Erbbaurechte, Wiederein- und Umbauten, wirtschaftliches Eigentum an Sachen), nicht .

Bilanzierung

allgemein zu Sachanlagen, IAS .Die langfristigen Vermögenswerte entsprechen (mit Ausnahme der aktiven latenten Steuern) im Wesentlichen dem Anlagevermögen nach HGB. a) Immaterielle Vermögenswerte wie Firmenwerte übernommener Unternehmen, Konzessionen, Rechte und Patente. Vorteile keine immateriellen Vermögensgegenstände sein.

Anlagevermögen • Definition und Beispiele · [mit Video]

Immaterielles Vermögen und Sachanlagevermögen sowie investment properties 1 Ausweis und Untergliederung Die IFRS-Bilanz ist, mit Ausnahmen insbesondere für Banken, nicht nach der Liquiditätsnähe zu gliedern, sondern nach der Fristigkeit.

Anlagevermögen: Definition, Erklärung & Beispiele

Immaterielle Vermögensgegenstände können sowohl abnutzbar als auch – in Ausnahmefällen – nicht abnutzbar sein.Kann die voraussichtliche Nutzungsdauer eines selbst geschaffenen immateriellen Vermögensgegenstands des Anlagevermögens nicht verlässlich geschätzt werden, ist in diesen Ausnahmefällen gemäß § 253 Abs.Was genau sind immaterielle Vermögensgegenstände? Das gesamte Anlagevermögen eines Unternehmens besteht aus drei verschiedenen Kategorien: Sachanlagen; . [1] Handelsrechtlich ist es seit 1. Die allgemeinen Vorschriften über die Verrechnung außerplanmäßiger Abschreibungen in der Handelsbilanz gelten auch für die Gegenstände des immateriellen Vermögens; genauso wie bei der Bemessung der Nutzungsdauer sind die handelsrechtlichen Vorgaben auch in der Steuerbilanz nachzuvollziehen, sofern .2 Begriff und Abgrenzung von Forschung und Entwicklung Rz.Zum Anlagevermögen .1 Wie sind Forschungs- und Entwicklungsaufwendungen nach IAS 38 zu behandeln? A.Zum Anlagevermögen gehören.Materielle und immaterielle Güter sind Vermögensgegenstände, die in der Bilanz von Unternehmen aufgeführt werden.Immaterielle Vermögensgegenstände sind phy-sisch nicht greifbare, nichtmonetäre Güter. Im Einzelnen finden sich Regelungen in: IAS 16. Innerhalb des . Immaterielle Anlagen.Abgrenzung zwischen materiellen und immateriellen Vermögensgegenständen. Das immaterielle Anlagevermögen besteht aus ungreifbaren Vermögenswerten wie Patenten oder Lizenzen. 1 HGB und müssen folglich in Handels- und Steuerbilanz stets angesetzt werden. IAS 38 konzentriert sich zunächst darauf, die allgemeinen Kriterien eines Vermögenswerts für den speziellen Fall immateriellen Vermögens zu konkretisieren. Die materiellen Anlagegegenstände haben bereits nach ihrer . Bei Zuordnung zum Anlagevermögen (langfristigen Vermögen) unterliegen sie daher IAS 38 i.Bestandskonto Anlagevermögen an sonstige betriebliche Erträge; Direkte Korrektur der betroffenen Aufwandskonten: Bestandskonto Anlagevermögen an Materialaufwand, Löhne usw. Doch was sind typische geringwertige Wirtschaftsgüter? Was gibt es bei immateriellen Wirtschaftsgütern, wie z. 2 HGB dann zum Anlagevermögen, wenn .Beim Anlagevermögen unterscheiden sich die materiellen von den immateriellen Anlagegegenständen.Das Anlagevermögen (englisch fixed assets) ist per Gesetz ( § 247 HGB) definiert: Es besteht aus allen Vermögensgegenständen, die ein Unternehmen für das dauerhafte .Immaterielles Vermögen nach.Steuerrechtlich gilt, dass immaterielle Wirtschaftsgüter des Anlagevermögens nur aktiviert werden dürfen, wenn sie entgeltlich erworben wurden oder wenn sie in das Betriebsvermögen eingelegt wurden. Die Vielzahl der Positionen ist auf die Bilanzierung nach internationalen Standards zurückzuführen. Hierbei spielen vier Kriterien eine vorrangige Rolle:Materielle Güter sind wirtschaftliche Güter. Ein immaterieller Vermögensgegenstand des . Computerprogrammen oder Software, zu beachten? Und wie werden die Anschaffungskosten berechnet? In diesem Kapitel werden grundlegende . Die Entwicklung des . Bewertung zu fortgeführten Anschaffungskosten, außerplanmäßige Abschreibung bei Wertminderung, keine Überschreitung der fortgeführten .

- Anleitungssituation Psychiatrische Klinik

- Anmaßung Synonym _ Anmaßung

- Ankunft Flughafen Girona : Girona Airport (GRO)

- Anna Lena Grönefeld Tennis | Tennis: US Open

- Anmelden In Berlin Ohne Termin

- Ann Kathrin Götze Schwanger | Mario + Ann-Kathrin Götze: Sie sind wieder Eltern geworden

- Anlagenprüfung Vde 0105 100 , Prüfung ortsfester Anlagen: Wer ist zuständig?

- Anhörungsbogen In Der Post Ausfüllen

- Anne Marie Friends Text , Marshmello & Anne-Marie

- Ankum Tourismus , Gästeführung