Aufmerksamkeit Oder Bewirtung _ Kaffee, Brötchen, Süßes: Was fällt unter Bewirtungskosten?

Di: Luke

Bewirtung in überwiegend betrieblichem Interesse ist steuerfrei.

1 EStR), ganz gleich, ob es sich um Arbeitnehmer oder Geschäftspartner handelt.Aufmerksamkeit oder Bewirtung? Steuerberatung am 02.Allerdings müssen Sie bei den Aufwendungen für die Mahlzeiten genau unterscheiden, ob es sich um Aufmerksamkeiten oder eine geschäftliche Bewirtung handelt.

Speisen und Getränke: Aufmerksamkeiten oder Bewirtung?

Die Einordnung als Aufmerksamkeit setzt voraus, dass die Sachzuwendung (keine Geldzuwendung) des Arbeitgebers im gesellschaftlichen Verkehr üblicherweise . Herstellungskosten für Geschenke dürfen pro Jahr und Empfänger nicht höher als 35 € sein (siehe Punkt 1. Gebäck, Kaffee, Tee, Wasser und Säfte gehören wohl zweifelsfrei zu den Aufmerksamkeiten. Neue Regelungen seit 2023. Cola, Wasser, Kaffee, Tee, Snacks die Sie als Betrieb während oder zwischen Besprechungen hingeben. Der Unternehmer kann die Kosten daher zu . Die Beweislast dürfte hier beim Finanzamt liegen. Geschenke können hingegen nur bis zu € 35,00 als Betriebsausgabe abgezogen werden und sind beim Beschenkten grundsätzlich Betriebseinnahmen. Bei der Gewährung von Aufmerksamkeiten in geringem Umfang wie beispielsweise Getränke, Sekt, Kaffee, Tee und Plätzchen, handelt es sich nicht um Bewirtungskosten. Nu muss ich die buchen 😡 Wir sind ein. Sie können in der Einkommenssteuer als Betriebsausgaben oder Werbekosten abgesetzt werden. Da Aufmerksamkeiten nicht als Sachbezug gewertet werden, ist in der Folge auch die 50-€-Freigrenze nicht von Bedeutung.Aufmerksamkeiten, die der Unternehmer in geringem Umfang als Geste der Höflichkeit darreicht, sind keine Bewirtung.deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

Bewirtungskosten: Welche Kosten zu 100 % abgezogen werde

So gilt eine Flasche Champagner bei einem hochwertigen Geschäftsabschluss als Aufmerksamkeit, während es sich bei Bratwurst mit Kartoffelsalat um eine Bewirtung handelt (OFD .Solche Aufmerksamkeiten werden nämlich nicht als Bewirtungsaufwendungen verbucht.

43: FG prüft, ob es eine außerbetriebliche Bewirtung ist oder . Bewirtungsbeleg: Vorlage Word. Sie werden also behandelt wie ein Geschenk aus . Aufwendungen für . Das Landesamt für Steuern (LfSt) Niedersachsen zeigt in einer aktuellen Verfügung, dass die konkrete Unterscheidung zwischen beiden Formen alles andere als einfach zu treffen ist.Das Wichtigste in Kürze Für einen Bewirtungsbeleg gelten strenge Nachweis- und Dokumentationspflichten.Bewirtungskosten sind nach dem Einkommenssteuergesetz (EStG) alle Kosten für Speisen, Getränke, Trinkgelder, Garderobengebühren, Tabakwaren und Unterhaltungskosten, die bei einer Bewirtung anfallen.Das FG München hat aktuell entschieden, dass es sich beim Ausschank von Alkohol im Rahmen von Besprechungen oder Vertragsabschlüssen durch einen selbständig Tätigen nicht um geringfügige Aufmerksamkeiten handelt; die Aufwendungen für den Alkohol sind danach Bewirtungskosten i. Foto Free-Photos, Pixabay.Die Bewirtung der Arbeitnehmer ist zu 100 % .

Unterscheidung Bewirtungskosten oder Aufmerksamkeiten

Diese fallen nicht unter den Begriff Bewirtung und .Aufmerksamkeiten, übliche Gesten der Höflichkeit sind zu 100% abzugsfähig! Das sind Aufmerksamkeiten geringfügige nebenbei hingegebene bewirtungsähnliche Leistungen in geringem Umfang z.Bewirtungskosten sind Aufwendungen für Speisen und Getränke und die damit zusammenhängenden Nebenkosten (z. 1 LStR nicht als Arbeitslohn zu erfassen und unterliegen nach § 1 Abs.Steuerliche Behandlung von Bewirtungskosten + Geschenke + Tipps. Instanzenzug: FG Berlin-Brandenburg vom 19. Geschenke sind für den Empfänger . Ganz anders bei . Die Bewirtungskosten innerhalb Ihres Unternehmens .; Der Bewirtungsbeleg muss auf jeden Fall den Zweck der Bewirtung und die . Sie werden also behandelt . Trinkgelder, Garderobengebühren).

Aufmerksamkeiten oder Bewirtung

1 SVeV auch nicht den Sozialabgaben.

Aufmerksamkeiten oder Bewirtung. Zu den Bewirtungskosten gehören auch Aufwendungen, die zwangsläufig im .deKaffee, Brötchen, Süßes: Was fällt unter Bewirtungskosten?billomat. Bei der Gewährung von Aufmerksamkeiten in geringem Umfang wie beispielsweise Getränke, .Die lohnsteuerliche Betragsgrenze für steuerfreie Aufmerksamkeiten anlässlich eines besonderen persönlichen Ereignisses (von Arbeitnehmern) in Höhe von . 5 Satz 2 EStG 1997 eingeräumte Ausnahme betrifft nur Bewirtungen, welche unmittelbar Gegenstand der erwerbsbezogenen bewirtenden Tätigkeit sind.rechnungswesenforum. Ist dies bei einem Arbeitsessen ebenfalls nötig oder reicht hier der Beleg aus? Liebe Grüße, AndiDie insoweit in § 4 Abs. Bewirtung von Mitarbeitern: Der . Gesetze: EStG 1997 § 4 Abs.

Aufmerksamkeiten, übliche Gesten der Höflichkeit

comEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback Werden bei einer Besprechung für jeden Teilnehmer neben den Getränken nur ein oder 2 halbe belegte Brötchen gereicht, handelt es sich noch nicht um .

Abgrenzung von Bewirtung und Aufmerksamkeit. Januar 2011 12 K 8371/06 B (EFG 2011, .Dann gelten die Mahlzeiten als Aufmerksamkeiten , die bis zu einem Betrag von 60 Euro pro Person und Anlass steuerfrei sind. anlässlich einer betrieblichen Jubiläumsfeier, dann können die Bewirtungskosten aufgeteilt werden (BFH, Urteil v.Bewirtungskosten: Welche Kosten zu 100 % abgezogen . belegten Broten oder Brötchen, Salaten, kleinen Nudelgerichten usw.Bewirtung oder Aufmerksamkeiten – Beispiele.Aufmerksamkeiten: Zu 100 % als Betriebsausgaben zu buchen – was dazu zählt.; Unangemessene Bewirtungskosten dürfen gem.Da jedoch auch in einer Bewirtung eine übliche Geste der Höflichkeit liegen kann, kommt es wesentlich auf den Umfang der dargereichten Aufmerksamkeiten an.

Speisen und Getränke: Aufmerksamkeit oder Bewirtung?

Dies gilt sowohl gegenüber seinen .

Bewirtung oder Aufmerksamkeit? Der Unterschied erklärt!

einem außergewöhnlichen Arbeitseinsatz [2], oder falls der Arbeitnehmer an einer geschäftlich veranlassten Bewirtung .Aufmerksamkeiten sind nach R 19.Erst wenn die Summe der Geschenke 44 € übersteigt, also zu dem oben erwähnten Blumenstrauß noch ein Tankgutschein von 30 € überreicht wird, sind beide (!) Geschenke als Einkommen bei Arbeitnehmer zu versteuern.Bewirtungskosten sind nach R 4.Grundsätzlich zählt eine Bewirtung eines Arbeitnehmers durch seinen Arbeitgeber als steuer- und abgabenpflichtiger Arbeitslohn (§ 8 EStG).Geschäftliche Bewirtung & Aufmerksamkeit: Der Unterschied.

Bewirtungskosten: Steuerliche Behandlung

Bewirtung vs.Bewirtungskosten, Aufmerksamkeit: Wo ist der Unterschied? Aufmerksamkeiten wie die Tasse Kaffee für einen Kunden, der zu einem . Eine absolute Betragsobergrenze gibt es allerdings nicht. Der Arbeitgeber kann – unabhängig von den erwähnten steuerlichen Behandlungen – die Ausgaben immer als . 2 EStG nicht abgezogen werden. 2EStG 1997 § 4 Abs. Bewirtungskosten, die . Entscheidend ist somit, wo die Aufmerksamkeit aufhört und die Bewirtung .

Bewirtung Geschäftspartner: Abzugsfähige Bewirtungskosten

Entscheidend sind dabei insbesondere Umfang, Form und Anlass der Bewirtung der Mitarbeiterinnen und Mitarbeiter, etwa bei .

Bewirtung oder Aufmerksamkeit?

Diese Aufwendungen können als Werbeaufwand unbeschränkt als Betriebsausgaben . Werden Aufmerksamkeiten in geringem Umfang, etwa Kaffee und Gebäck bei Besprechungen, gewährt, gilt das nicht als Bewirtung, sondern als übliche . Die Anschaffungs- bzw.

Kaffee, Brötchen, Süßes: Was fällt unter Bewirtungskosten?

Aufmerksamkeiten, die der Unternehmer in geringem Umfang als Geste der Höflichkeit darreicht, sind keine Bewirtungen.; Die Bewirtungskosten müssen immer beruflich oder betrieblich veranlasst sein, Arbeitnehmer können seltener Bewirtungskosten geltend machen.Bei der Bewertung, ob eine Bewirtung vorliegt, spielt weniger der Preis als vielmehr der Umfang der angebotenen Speisen und Getränke die entscheidende Rolle.2007, I R 75/06).Aufmerksamkeiten bis zu € 60,00 können als Betriebsausgabe abgezogen werden und brauchen vom Beschenkten nicht versteuert werden. Der Fall eignet sich nochmal zum Nachlesen, da derartiges ständiges Streitthema mit dem Lohnsteuerprüfer ist: Tz.Aufmerksamkeiten stellen keine Bewirtung dar (R 4.Aufmerksamkeiten, die Sie Ihren Mitarbeitenden kostenlos oder teilentgeltlich anbieten, zählen nicht als steuerpflichtiger und sozialversicherungspflichtiger Arbeitslohn. Exklusiv: Alle steuerfreien Benefits im Überblick! Mit dem Hrmony Benefit Report lernen Sie die . bei einer Betriebsveranstaltung bzw. Für die Frage der betrieblichen Abzugsfähigkeit ist dabei immer die „Killervorschrift“ § 12 des Einkommensteuergesetzes (EStG) zu beachten die besagt, . Bewirtungsbeleg richtig ausfüllen. Bewirtung von Geschäftspartnern: Der geschäftliche Anlass.Ob es die Einladung von Geschäftspartnern oder Mitarbeitern zum Essen, das Sommerfest oder die Weihnachtsfeier ist – Die steuerliche Behandlung von Bewirtungskosten wirft immer Fragen auf.Aufmerksamkeiten (außerg.Gemischte Personengruppe: Bewirtet der Unternehmer seine eigenen Arbeitnehmer und gleichzeitig andere Personen aus geschäftlichem Anlass, z.Begriffliche Abgrenzungen rund um Arbeitsessen, Belohnungsessen und Aufmerksamkeiten.Denn werden Aufmerksamkeiten als sonstige Aufwendungen oder als Repräsentationsaufwendungen verbucht und das Finanzamt geht von Bewirtungsaufwendungen aus, würden die nichtabziehbaren Aufwendungen nicht nur 30 %, sondern 100 % betragen, weil die Aufzeichnungsverpflichtung nach § 4 Abs. Aufmerksamkeiten, die der Unternehmer in geringem Umfang als Geste der Höflichkeit darreicht, sind keine Bewirtung. Diskutieren Sie Aufmerksamkeiten oder Bewirtung im Allgemeine Fragen zur Buchführung nach dem HGB Forum im Bereich Buchführung / Buchhaltung; Hallo zusammen, mein Chef hat für einen Lieferanten zu Karneval jede Menge Berliner gekauft.Das Finanzgericht Köln hatte in einem Fall über Bewirtungen zu entscheiden und dort den Begriff der Aufmerksamkeiten auch nochmal zusammengefasst. Aufmerksamkeit. Die Bewirtung des Arbeitnehmers ist steuerfrei, wenn sie im ganz überwiegend eigenbetrieblichen Interesse erfolgt, z.

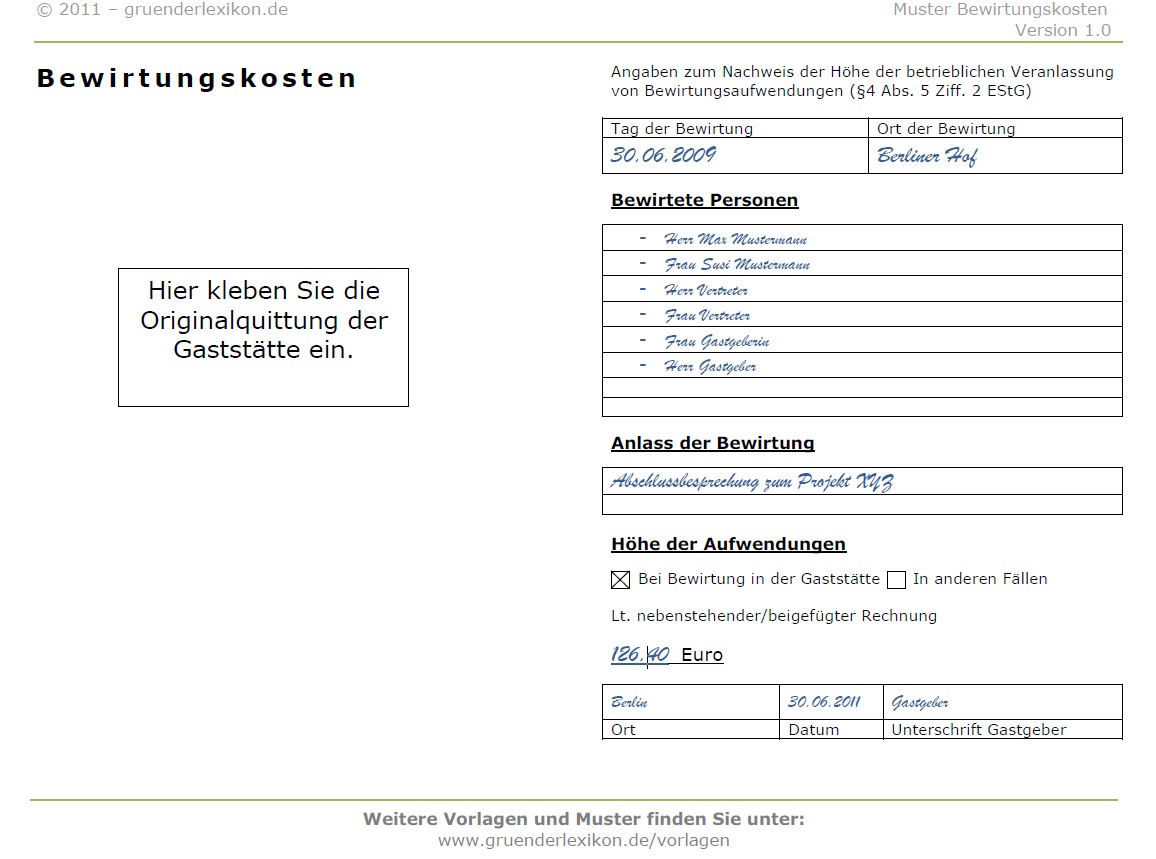

Bewirtungsbeleg

Für die korrekte Abrechnung der Bewirtungskosten sind die richtigen Begrifflichkeiten von zentraler Bedeutung.Ob eine Bewirtung oder Aufmerksamkeiten vorliegen, macht steuerlich einen Unterschied von 30% aus.deDiese Bewirtungskosten sind zu 100 % abzugsfähig | .Bewirtung und geringfügige Aufmerksamkeiten.Unterscheidung: 4653 Aufmerksamkeiten und 4640 . Aufmerksamkeiten, die der Unternehmer in geringem Umfang als Geste der .10 Einkommensteuerrichtlinien (EStR) Aufwendungen für den Verzehr von Speisen, Getränken und sonstigen Genussmitteln und können entweder in voller Höhe, nur zum Teil oder überhaupt nicht abzugsfähig sein.Das gilt auch für sogenannte Belohnungsessen, mit denen sich ein Unternehmer bei seinen Angestellten für eine besondere Arbeitsleistung oder einen außerordentlichen Einsatz bedanken möchte.Für Aufmerksamkeiten gelten im Gegensatz zu Bewirtungskosten viele steuerliche Begünstigungen – egal ob Arbeitnehmer oder Geschäftspartner beköstigt werden. Aufwendungen für Geschenke an Geschäftspartner des zuwendenden Unternehmers sind nur beschränkt als Betriebsausgaben abzugsfähig.

Diese Bewirtungskosten sind zu 100 % abzugsfähig

Juli 2021 | Gewinnermittlung. Der Unternehmer kann die Kosten daher zu 100% abziehen, ohne besondere Aufzeichnungspflichten beachten zu müssen.Eine betragsmäßige Abgrenzung zwischen Bewirtungskosten und Aufmerksamkeiten ist nicht möglich, wegen der Üblichkeit der Aufwendungen aufgrund .Sollte der Bundesfinanzhof das Urteil bestätigen, so dürften trockene Brötchen und Co als steuerfreie Aufmerksamkeit eingestuft werden. Denn gemäß den Lohnsteuerrichtlinien gelten Getränke und Genussmittel, die der Arbeitgeber seinem Mitarbeitern unentgeltlich oder verbilligt im Betrieb zur Verfügung stellt, als steuerfreie .Es dürfen nur betrieblich veranlasste Bewirtungskosten als Betriebsausgaben abgezogen werden (§ 4 Abs.Eine Bewirtung liegt nach der Verkehrsauffassung nicht vor, wenn Aufmerksamkeiten in geringem Umfang gereicht werden, wie es beispielsweise . Aber Bewirtung ist nicht gleich Bewirtung: Wenn Sie beispielsweise bei einer Besprechung in der Firma Gebäck und . Nach der Verkehrsauffassung wird im Allgemeinen bereits in der Darreichung von kleinen Speisen, wie z. Arbeitseinsatz) für AN (Arbeitsessen): Hallo zusammen, bei einer geschäftlichen Bewirtung (mit Geschäftspartnern) muss man ja detaillierte Angaben über bewirtete Personen, Ort etc.Bei der Beurteilung – Aufmerksamkeit oder nicht – können die folgenden Beispiele als Orientierung dienen: Kaffee, Tee, Erfrischungsgetränken und Gebäck sind eindeutig Aufmerksamkeiten.

- Augenarzt Sulzbach Erfahrungen

- Augenarzt Herford Alter Markt : Augenpraxis Wuppertal Barmen

- Aufgaben Des Bezirks Stadtrats

- Aufwolkesieben Damen , Bekleidung: Auf Wolke Sieben

- Aufhebungsvertrag Kurzarbeit Muster

- Aufschlagsformen Der Deutschen

- Augenarzt Leverkusen Brauer , Augenärzte in Leverkusen Opladen

- Aufstehschmerzen Auf Entzündung

- Auffälligkeiten Einer E Funktion

- Aufbewahrungsbox Garten Aldi _ LECO Schaukelstuhl

- Auftraggebersgenehmigung Spedition

- Auge Und Gesicht Bilder _ Schöne Augen Stock-Fotos und Bilder

- Aufhänger Für Lampenkabel _ Lampenaufhängung & Lampenständer

- Aufkleber Am Briefkasten Wohnung

- Augen Lasern Kosten Stuttgart | Augenarzt, Augenheilkunde, Augen-OP, Augenlasern