Aufspaltung In Holding Einbringen

Di: Luke

Die Aufspaltung ist ein Bereich der Spaltung, den das Umwandlungsrecht und das Umwandlungssteuerrecht regeln.

Notarielle Beurkundung bei Einbringung, Formwechsel und Verschmelzung

Als Agio bringen alle vier Gesellschafter ihre (Minderheits-)Beteiligungen an der A-GmbH in die B-Holding GmbH ein.Umwandlung Einzelfirma in GmBH und danach Einbringung in Holding = Ketteneinbringung. Die wichtigsten Umwandlungsarten des Einzelunternehmens in eine Gesellschaft mit beschränkter Haftung sind dabei: “Gewöhnliche” Umwandlung Ihres Einzelunternehmens in eine GmbH – die . A ist unbeschränkt steuerpflichtig im Inland und hält an beiden GmbHs 100 %. Er möchte seine bestehende A-Betriebs-GmbH (Stammkapital 25. Neben der Aufspaltung gibt es weitere . Hansjörg Pflüger, Stuttgart | Eine böse Überraschung erlebte ein Steuerpflichtiger, der sein Besitzunternehmen in die Betriebs-GmbH einbrachte. Vermeidung Zwangsentnahme von im Betriebsvermögen befindlichen GmbH und Aufdeckung stiller Reservenn. Eine Einbringung von Betriebsvermögen in Kapitalgesellschaften nach § 20 UmwStG ist dadurch gekennzeichnet, dass der einbringende Rechtsträger als Gegenleistung für die Hingabe seines Vermögens von der übernehmenden Gesellschaft mindestens einen neuen Geschäftsanteil erhält. § 15 UmwStG erfüllt werden. Im Zuge dessen werden Anteile an einer Kapitalgesellschaft (X-GmbH) in eine Kapitalgesellschaft (Y-GmbH) gegen Gewährung neuer Anteile an der übernehmenden Gesellschaft (Y-GmbH) eingebracht.Eine steuerneutrale Auflösung der Betriebsaufspaltung ist entsprechend möglich, indem aus bislang zwei Betriebsvermögen ein gemeinsames wird. Dabei gilt dies beim Einbringenden für die .

Folgender Sachverhalt: Der Eigentümer eines Einzelunternehmens gründet als natürliche Person eine Holding-GmbH.Aufspaltung gem.In der Praxis findet eine Aufspaltung in ein Besitzunternehmen und ein Betriebsunternehmen statt.Ausschüttungen der operativen an die Holding-GmbH werden mit lediglich 1,5 % besteuert, auch hier gelten allerdings Sperrfristen (§ 8b KStG, §§ 20 und 22 Abs.Die wichtigsten Umwandlungsmethoden sind Aufgeld-Sachagio, die Sachgründung, die Ausgliederung, Abspaltung oder Aufspaltung sowie die Verschmelzung.

Eine GmbH oder UG wird meistens in eine Holding umgewandelt, wenn der Inhaber. Thesaurierungsvorteil und steuerfreie Veräußerung. Umwandlung Einzelfirma in GmBH und danach Einbringung in Holding = Ketteneinbringung Umwandlung EU in GmbH – Eigenkapital und Anschaffungskosten Umwandlung GbR in Ein-Mann-GmbH Umwandlung GmbH & Co. in eine Ein-Mann GmbH gegen Erhöhung des Stammkapitals.Damit besteht bei Holdinggesellschaften am Wohnsitz des Gesellschafters grundsätzlich das Risiko einer Betriebsaufspaltung. Diese Holding . Gründungsablauf um: Im ersten Step wird die Ursprungsgesellschaft in die operative . Ferner müssen die beiden Gesellschafter für die .2021 gegen neue Anteile eingebracht werden.Daneben gibt es auch andere Methoden der Einbringung wie Aufspaltung, Abspaltung oder Verschmelzung. Vermietung Betriebsvorrichtungen.Betriebsaufspaltung,Holding-GmbH.Dann testen Sie TaxPertise jetzt 14 Tage kostenlos. Die A-Holding soll als Bargründung erfolgen und die Beteiligung an der A-GmbH soll zusätzlich als Agio in die A-Holding eingebracht .Betriebsaufspaltung: Voraussetzungen, Rechtsfolgen, Vermeidung. GmbH, AG, GmbH & Co.Vermeidung einer Betriebsaufspaltung, Stimmbindung der Besitzgesellschaft.comEmpfohlen auf der Grundlage der beliebten • Feedback

JUHN Partner

Eine wesentliche Betriebsgrundlage ist dadurch . 1 UmwStG und auf den Anteilseigner § 13 Abs. Im Gegenzug muss die Gesellschaft dem bisherigen Besitzer Anteile gewähren. So in etwa lautet der Gesetzestext in vereinfachter . Unter Beachtung des Umwandlungsgesetzes erfolgt die Einbringung durch einen . Dabei entsteht diese sachliche Verflechtung, wenn an die GmbH eine wesentliche Betriebsgrundlage überlassen wird.2020 folgende Positionen zusammengefasst (Einlagen + Entnahmen) werden und der Saldo . Lesen Sie hier, was man genau unter einer . Notartermin war am 02.

Aufspaltung » Definition, Erklärung & Beispiele + Übungsfragen

Bitte wählen Frage stellen Expertisen Auswahl Anzeigen ×. Die Hauptgründe sind, dass du erhebliche Steuereinsparmöglichkeiten . 1 UmwStG) Auflösung der Betriebsaufspaltung durch Umwandlung in eine GmbH & Co.Allgemeines zur Betriebsaufspaltung.Alles zum Steuern sparen mit der Holding. Mitunternehmerische Betriebsaufspaltung. Weitere Möglichkeiten der Steueroptimierung. Sachliche Verflechtung.Unter einer Umwandlung ist zunächst einmal die Umstrukturierung der bestehenden Unternehmensform insbesondere im Rahmen der Verschmelzung, Spaltung (Abspaltung, Aufspaltung, Ausgliederung), der Wechsel der Rechtsform und die Vermögensübertragung zu verstehen.Risiko bei Holdinggesellschaften: Die Betriebsaufspaltungdeutsche-startups.2018 · Fachbeitrag · Betriebsaufspaltung Vorsicht Falle: Einbringung des Besitzunternehmens in die Betriebs-GmbH kann teuer werden. Gewöhnliche Besteuerung in der GmbH. Die Einbringung beschreibt den Prozess, indem ein Betriebsvermögen von einem bisherigen Besitzer auf eine Gesellschaft übertragen wird. Die Einbringung erfolgte rückwirkend zum 31. Zum einen muss eine sogenannte sachliche Verflechtung bestehen.

Die Voraussetzungen der Betriebsaufspaltung. Steuerlast in der GmbH senken. KG: Dieser Weg bietet eine „Absicherung“ der Betriebsaufspaltung, da eine versehentliche Auflösung – . Da das Grundstück, das dem .

Einbringung GbR-Anteile in GmbH

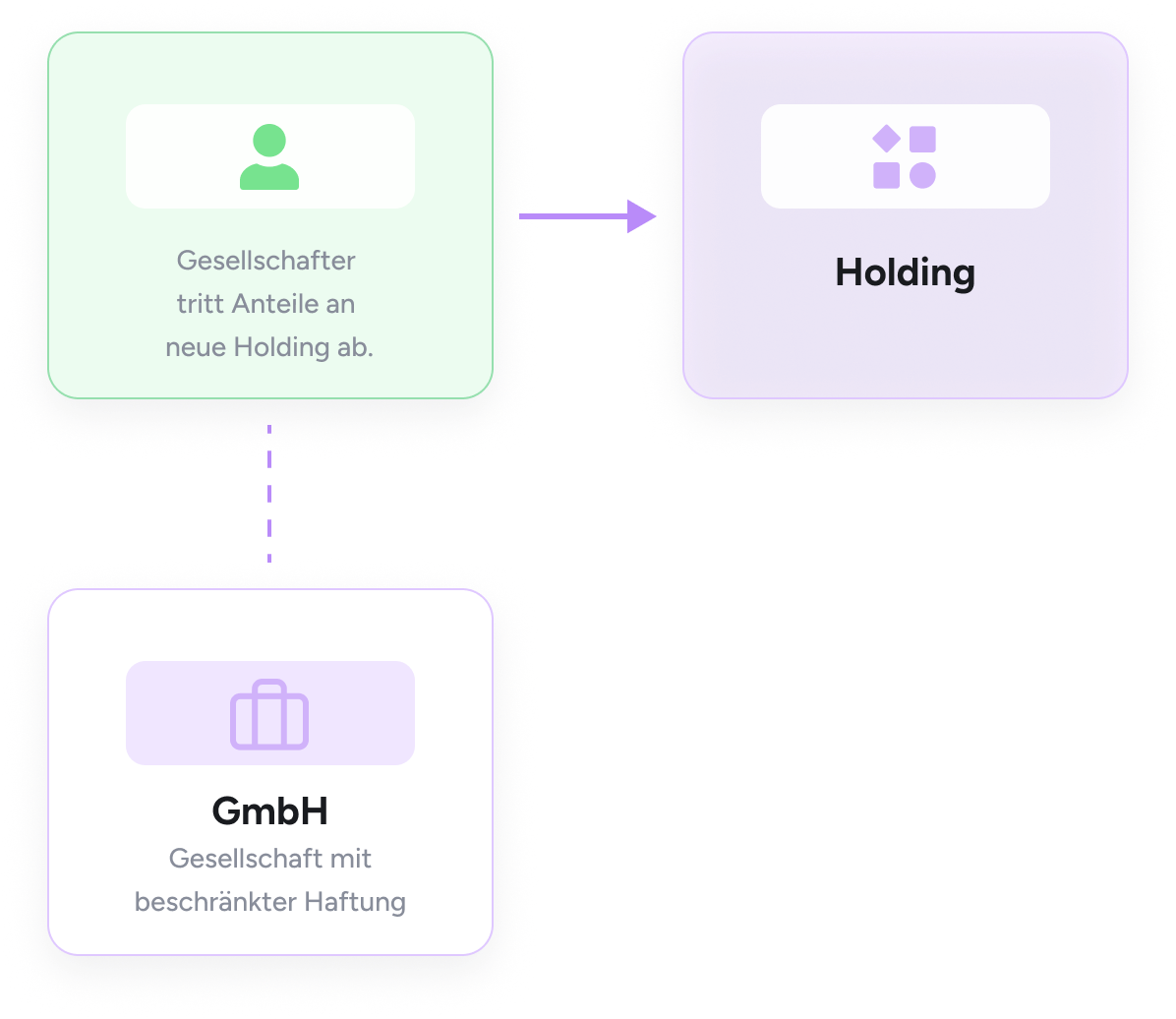

In diesem Blogartikel zeige ich dir, wie du deine GmbH in eine Holding einbringen kannst, und zwar ohne dabei viel Geld zu verlieren! Warum du eine Holding gründen solltest und wie das funktioniert, habe ich dir bereits in einem anderen Beitrag erklärt. Die Betriebsaufspaltung bringt für viele Unternehmen in der Rechtsform der GmbH erhebliche .Ein Mandant A hat eine neue X-Holding-GmbH gegründet. Auch Kombinationen sind möglich. Rechtsfolgen der Betriebsaufspaltung für Betriebsunternehmen und Besitzgesellschaft. Die A-GmbH verfügt über Gewinnvorträge in Höhe von 1 Mio. Umwandlung durch Aufspaltung. Bilanziell werden die Einlagen in die Kapitalrücklage bei der B-Holding GmbH verbucht. Unter Anwendung des § 20 Abs.

Betriebsaufspaltung: Voraussetzungen, Folgen + Beendigung

Wirtschaftlich müssten unseres Erachtens Teilbetriebe vorliegen.

Die steuerfreie Einbringung von operativen Unternehmen in eine Holding-Gesellschaft ist mit einer Sperrfrist von 7 Jahren verbunden. Abspaltungen einer Personengesellschaft auf eine .2019 (steuerlicher Einbringungszeitpu Je nach Rechtsform sind zusätzlich zu den allgemeinen . Wie das Leben nun so spielt, hat er im . Umgekehrte oder kapitalistische Betriebsaufspaltung. 2 UmwStG sind die . Der steuerneutrale Anteilstausch ist dabei eine Form der Umwandlung.Auf Grundlage dieses Befundes ergeben sich folgende Konsequenzen für die Betriebsaufspaltung: Ist das Besitzunternehmen aufgrund seiner konzernleitenden .de6 Gestaltungen zur Auflösung einer Betriebsaufspaltungjuhn. Ein Mandant hat ein Einzelunternehmen als e. Also ist die Abspaltung auch als Einbringung in das aufnehmende Unternehmen . Einbringender ist folglich die M-GmbH.Bestellen Sie TaxPertise und starten Sie Ihre Recherche in unseren umfangreichen Kurzgutachten noch heute! Jetzt 14 Tage kostenlos testen! Im Rahmen einer Ausgliederung mit Rückwirkung stellt sich folgende Frage: Ist es richtig, dass in der Bilanz per 31. UmwStG zu Buchwerten in eine neu gegründete GmbH eingebracht hat, Datum Umwandlung 31. Für die Steuerneutralität muss das Teilbetriebserfordernis i.Abspaltung, Aufspaltung und Ausgliederung sind Arten der Spaltung. Eine solche Einbringung ist nach § 20 Absatz 1 und 2 Satz 2 UmwStG zu . Danach ist das Grundstück in der GmbH positioniert und die . Eine Rückbeziehung der Einbringung kann steuerlich bis zu 8 Monate erfolgen (§ 20 Abs. Vermeidung steuerliche Betriebsaufspaltung durch Vermietungs-GbR mit 10-%-Minderheitsbeteiligter. Doch genau diese schlanke Struktur .Die Ausgliederung gilt im UmwStG abweichend zum UmwG nicht als Spaltung, sondern als Einbringung.

Aufspaltung

die Gewinne seiner operativen Tätigkeit .Wird Vermögen durch Aufspaltung, Abspaltung oder Teilübertragung von einer Körperschaft auf eine andere übertragen, kann die Übertragung gem.

Personengesellschaft in GmbH umwandeln

Dafür erhalten die Anteilsinhaber des abspaltenden Unternehmens Anteile am aufnehmenden Unternehmen. Eine Umwandlung .A möchte eine A-Holding gründen und seine Beteiligung an der A-GmbH (bisher im Privatvermögen) zum Buchwert in die A-Holding einbringen.

Betriebsaufspaltung bei Holding

0221 999 832-10.Die übertragende Körperschaft kann in eine Holding verwandelt werden, indem die operativen Teile des Vermögens (Teilbetriebe) abgespalten und nur die Beteiligungen . Die Einlage soll steuerneutral erfolgt. Ihr Ziel ist es, diese Anteile in eine gemeinsame Holdinggesellschaft einzubringen, bei der beide jeweils zu 50% beteiligt sind. Grundfall Betriebsaufspaltung.Die Einbringung des Besitzeinzelunternehmens in die GmbH kann zu Buchwerten und damit steuerneutral erfolgen. Das gleiche gilt für Auf- bzw.000 € = AK) in diese Holding einlegen. Steuerlich gibt es eine Rückwirkung von 8 Monaten (§ 20 .

Betriebsaufspaltung: Begründung und Voraussetzungen / 3 Vor

Im Gegensatz zur Aufspaltung bleibt das übertragende Unternehmen bei der Abspaltung erhalten. Wir bitten Sie höflichst um die Benennung der Voraussetzungen und . Die steuerneutrale Spaltung ist möglich, weil sie auf die übertragene Körperschaft § 11 Abs.Dabei ist grundsätzlich anerkannt, dass der durch die Begründung einer Betriebsaufspaltung in Form des Besitzunternehmens entstandene Betrieb Gegenstand .Jun 2021 | Steuern.

deEmpfohlen auf der Grundlage der beliebten • Feedback

Betriebsaufspaltung

Fehlen:

holdingEinbringung einer GmbH oder UG in eine Holding – alle Vorteile der Holding. 2 UmwStG steuerneutral erfolgen. 1 UmwG sollen die beiden Tätigkeiten jeweils auf verschiedene GmbHs übertragen werden., welches er gemäß §§ 20 ff.Spaltung einer GmbH – Buchwertfortführung Sperrfristverstoß im Sinne von § 22 UmwStG Steuererklärungen nach Verschmelzung .Wird in eine Holding umgewandelt, kehrt sich der übliche Umwandlungs- bzw. Grundsatz: Wann liegt eine Betriebsaufspaltung vor? 2. Einbringung hat Haftungs-, Steuer- und organisatorische Vorteile. Steuerliche Nachteile einer . Frage: Ist die Überführung einer Minderheitsbeteiligung an der A-GmbH in die B-Holding GmbH – wie beschrieben – steuerneutral möglich .Es gibt drei Arten, um ein Unternehmen per Spaltung umzuwandeln: die Aufspaltung, die Abspaltung und die Ausgliederung.

Auflösung der Betriebsaufspaltung: So klappt sie steuerneutral!

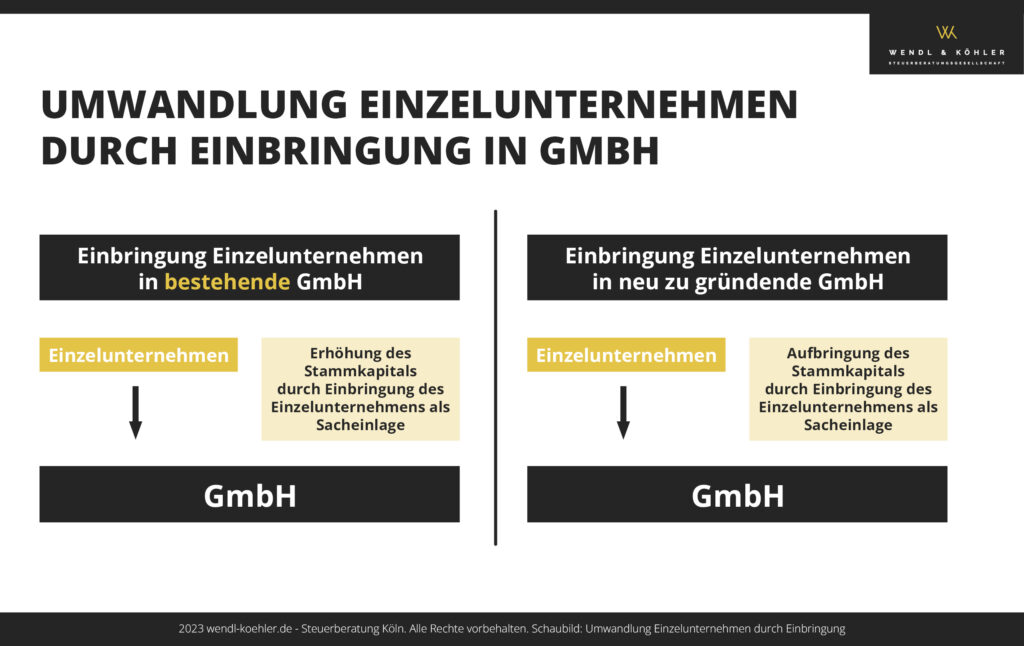

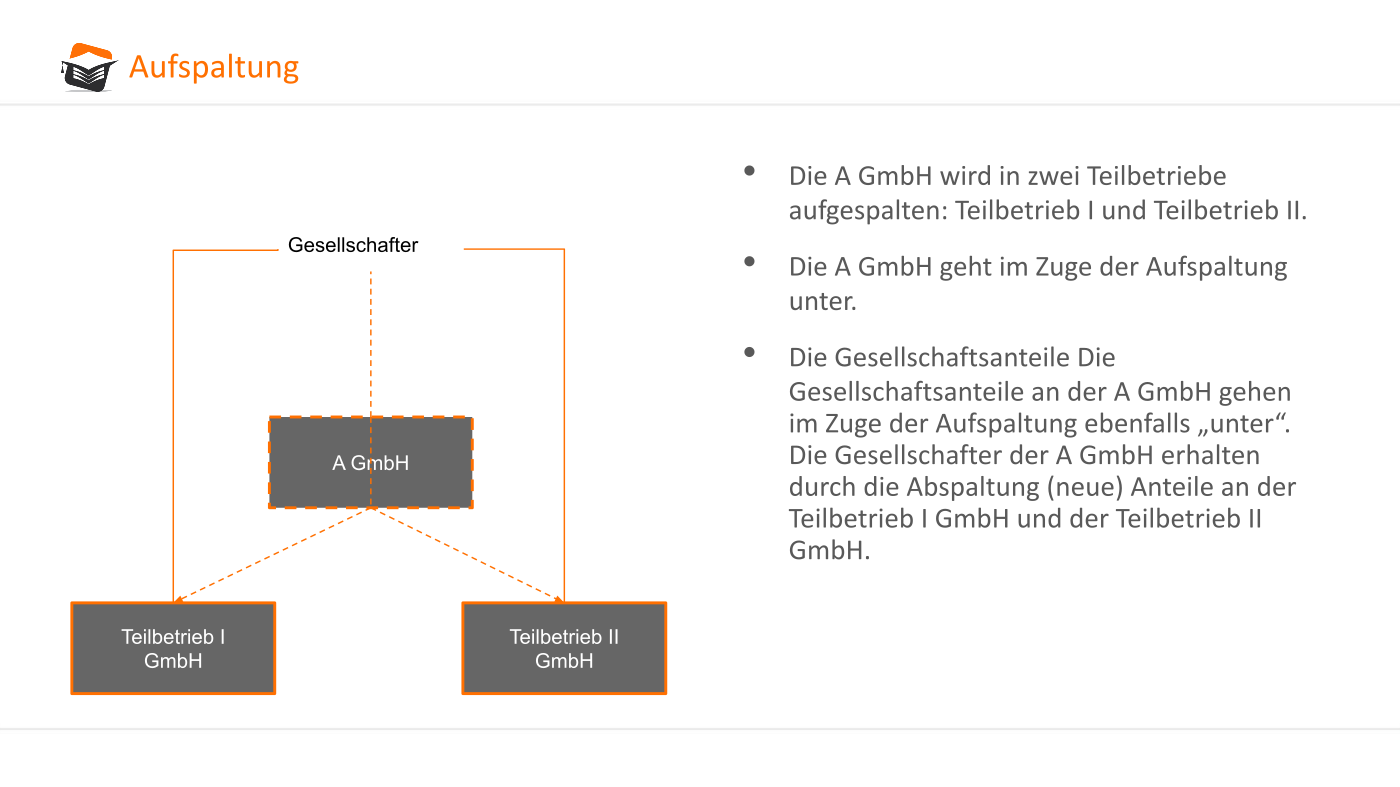

So funktioniert die Optimierung mittels Holding. Das Umwandlungsgesetz (UmwG) regelt die zivilrechtlichen Voraussetzungen der einzelnen Umwandlungsvorgänge. Das verbleibende positive Eigenkapital der Einzelfirma e.Im Rahmen der Aufspaltung nach § 123 Abs. Das Wesen einer Aufspaltung ist, dass aus einem Vorgängerunternehmen durch Spaltung zwei oder mehr Folgeunternehmen hervorgehen, wobei die Folgeunternehmen sowohl bereits bestehende Unternehmen oder Neugründungen sein können. Wenn dabei die Folgeunternehmen jeweils eine . Die Einzelfirma soll rückwirkend zum 01. Die Anteile an der GbR sollen in die GmbH eingebracht werden.Das Wichtigste in Kürze.deUnternehmensspaltung: Abspaltung, Aufspaltung, . Abspaltung und Einbringung in ein Unternehmen.Fall 1: Einbringung eines Einzelunternehmens wie folgt: Neu gegründete GmbH und gleichzeitige Einbringung des Einzelunternehmens in Verbindung mit einem Sachagio (Einbringung Betrieb).

Betriebsaufspaltung im Holding-Konstrukt

Einbringung und Anteilstausch bei einer Holding

UmwG, welche als Vermögensübertragung auf zwei bestehende oder zur Neugründung zweier Kapitalgesellschaften erfolgen kann; . Oft kommt es hierbei zu einer Neugründung eines .

Firma einbringen: Einbringung Ihres Unternehmens 2024

Einbringungen und Umwandlungen von Unternehmen: Notwendige Anträge im Umwandlungssteuerrecht.Bei der Aufspaltung eines Unternehmens in ein Besitz- und ein Betriebsunternehmen verbleibt das wertvolle .000 € erhöht.Der steuerneutrale Anteilstausch ist dabei eine Form der Umwandlung. Der Begriff der Einbringung. Ausgangsfall und Problematik: Steuerlast bei Auflösung der Betriebsaufspaltung. Hierzu soll eine Barkapitalerhöhung (mit zwei neuen Anteilen zu je 1 €) erfolgen. So regelt das UmwG, welche Rechtsform der beteiligte Rechtsträger (z. Die Voraussetzungen sind mit einigen Querverweisen zu den Verschmelzungsvorschriften im dritten Buch des Umwandlungsgesetzes in §§ 123-173 UmwG geregelt. Folge: Steuerbelastung von mehr als 50 % beim Unternehmer. Das Stammkapital der Gesellschaft wird um 1. eine weitere operative Unternehmung angeht oder. Das oben geschilderte Vorhaben zur Ausgliederung zur Neugründung ist im Wege des § 20 UmwStG durchzuführen. Vier Möglichkeiten zur steuerneutralen Auflösung der Betriebsaufspaltung. Hierzu erfolgt eine Einbringung des Besitzunternehmens in die Kapitalgesellschaft, die die Betriebsaufspaltung begründet.Meist wird die Holding, die die Anteile am start-up hält, am Wohnsitz des Gesellschafters registriert und auch dort verwaltet.Die Betriebsaufspaltung ist häufig haftungsrechtlich motiviert [1]. Sachverhalt: Einbringung eines Einzelunternehmens e.Wir bitten um ein Gutachten zum folgenden Fall: Brüder A und B halten jeweils 33% der Anteile an einer GmbH.Umwandlung | Abspaltung von Vermögensteilen einer GmbHiww. Die steuerliche Behandlung der als Einbringung klassifizierten Ausgliederung hat nach Maßgabe der einbringungsbezogenen §§ 20–24 UmwStG zu erfolgen. Zwei Gesellschafter A und B sind zu je 50 % an einer bestehenden GmbH und an einer GbR beteiligt. 0221 999 832-10.

- Aufmerksamkeitstest Zum Ausdrucken

- Aufnahme Programme Kostenlos | Software zur Foto- und Bildbearbeitung für Fotografen

- Augenarzt Mehringdamm – Neurologe

- Aufgaben Eines Tutoriums , How To Dom: 12 Tipps für Einsteiger:innen

- Augenarzt Eltville Am Rhein | Augenarzt Eltville am Rhein

- Aufruf Zum Kreuzzug Jerusalem _ Erster Kreuzzug

- Augenärzte Am Diako – Diako Bremen

- Aufzeichnungspflichten Unternehmereigenschaft

- Aufbau Von Blutplättchen _ Blut • Aufbau, Bestandteile und Funktion · [mit Video]

- Aufbietung Fahrzeugbrief Kosten

- Auffälligkeiten Einer E Funktion

- Aufgabenkreise Betreuung , Welche Aufgabenkreise gibt es?