Aufwandskonten Betriebswirtschaft

Di: Luke

Eingangsrechnung buchen.Unter Kontenrahmen versteht man eine einheitliche Richtlinie über die Gliederung und Führung der Sachkonten.

Aufwandskonto — häufigste Fragen.deBuchen auf Aufwandskonten einfach erklärt – simpleclubsimpleclub. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.

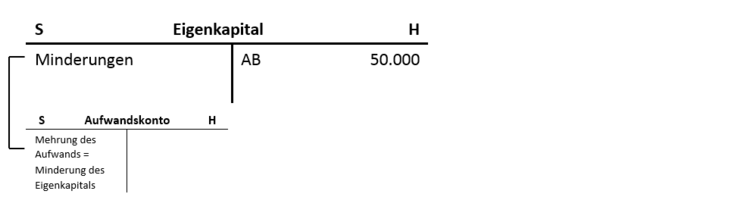

Es gibt für jede Aufwandsart und Ertragsart ein eigenes Erfolgskonto. erfolgsneutralen Buchungen.Die Bestandskonten haben ihre Mehrungen auf der Seite, auf der sie in der Bilanz stehen und die Minderungen auf der gegenüber liegenden Seite. Beispiel Aufwandskonto: Die Miete, die ein Unternehmen für Büroflächen zu zahlen hat, stellt einen Aufwand dar. Das ist der Unterschied zum Bestandskonto, das von Jahr zu Jahr übertragen wird.Die Idee der aufwandsorientierten Beschaffung bzw. Das Konto Bank wird gemindert ( Minderung ) und das Konto Zinsaufwand wird im Wert ebenfalls gemindert ( Minderung ), somit liegt hier in Bezug zum Eigenkapital eine Aktiv-Passiv-Minderung vor. Alternative Begriffe: .Banküberweisung der KFZ-Steuer für den Fuhrpark. Für jeden Bilanzposten ist ein eigenes Bestandskonto zu führen. T-Konten dienen zur Veranschaulichung der Buchungslogik „Soll an Haben“.

Sie enthält unter anderem die Beschreibung der gelieferten Waren bzw. Aufwands- und Ertragskonten.Alle Lernmaterialien komplett mit 470 Videos, 3817 interaktiven Übungsaufgaben und 1743 Lerntexten.Aufwandsrückstellungen sind eine besondere Form der Rückstellungen für Verpflichtungen eines Unternehmens gegenüber sich selbst. des aufwandsorientierten Verfahrens ist die, dass Stoffe die beschafft worden sind entweder direkt oder sehr zeitnah in die Produktion bzw. Auf einem Aufwandskonto werden. Betriebswirtschaft in der Praxis .Ertragskonten und Aufwandskonten Finanzerträge und Finanzaufwendungen (Klasse 8) Kapitalkonten und Abschlusskonten Eigenkapital, Rücklagen, Schlussbilanzkonto (Klasse 9) Werbung. Im Sinne der Betriebswirtschaft wird als Ertrag der Reinvermögenszuwachs eines Unternehmens bezeichnet, der .Aufwandskonten sind ein wichtiger Bestandteil der Buchführung eines Betriebs.Schlagwörter:AufwandskontenErfolgskontenErtragskonten

Aufwand » Definition, Erklärung & Beispiele

Doppelte Buchhaltung. Das Gegenteil von Aufwand ist der Ertrag. Verarbeitung einfließen.Beispiele für Erfolgskonten. Was man in der Aktiva im Soll bucht, dass gehört bei der Passiva ins Haben.T-Konten zusammengefasst. Personalaufwendungen, Abschreibungen oder Zinsaufwendungen; die Aufwendungen werden auf den Aufwandskonten im SOLL gebucht.Aufwandskonten sind Konten im Rechnungswesen, die dazu verwendet werden, den betrieblichen Aufwand eines Unternehmens für einen bestimmten Zeitraum (z.DATEV SKR 03datev. Günstiger als bei Einzelbuchung nur 14,90 € mtl.Bewertungen: 168 Bestandskonten werden im Zuge der doppelten Buchführung aus der unternehmerischen Bilanz abgeleitet.comEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

Aufwandskonten: So werden sie gebucht

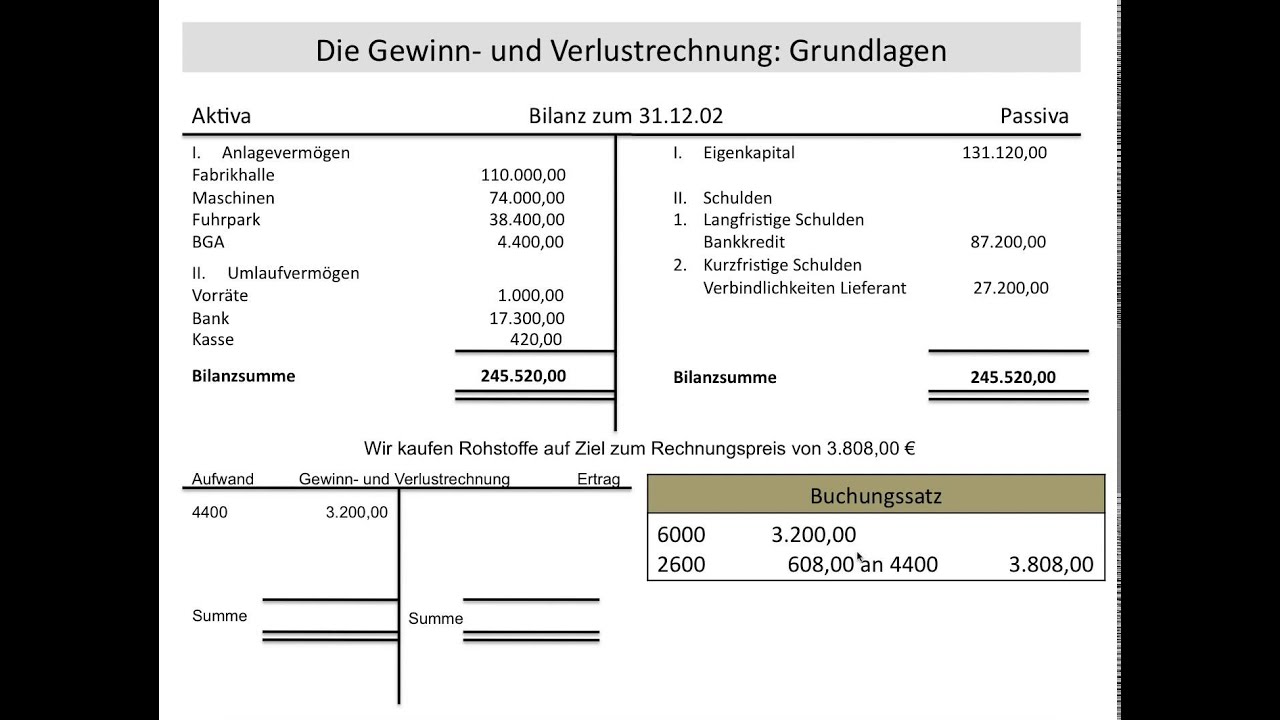

Bewertungen: 21Bewertungen: 13 Aufwands- und Ertragskonten nennt .Die Aufwandskonten sind allgemein die Konten der Buchführung, auf denen Zahlungen, Abschreibungen und ähnliche Aufwendungen eines Unternehmens im laufenden Geschäftsjahr verbucht werden. Er bietet eine bessere Transparenz der Buchhaltung und erleichtert die Durchführung von zwischenbetrieblichen Vergleichen.Die AUFGABEN findet ihr wie immer weiter UNTEN. Der EKR hat in seinem Aufbau eine klare Trennung der Bestands- und Erfolgskonten vorgesehen.Aufwandskonten nehmen alle betrieblichen Aufwendungen auf.Schlagwörter:ErfolgskontenKontenarten an Verbindlichkeiten gegenüber Finanzbehörden.Aufwandskonten; Ertragskonten; Merke: Aktiv- und Passivkonten. Bei einer Eingangsrechnung handelt es sich um eine Rechnung, die ein Unternehmen von Lieferanten oder Dienstleistern erhält. Diese Miete würde demnach über das Konto Aufwendungen für Miete verbucht werden. Kontengruppen, zum Beispiel Bestandskonten, Erfolgskonten und Steuerkonten. Die Gewinn- und Verlustrechnung (abgekürzt “GuV”) ist zusammen mit der Bilanz elementarer Bestandteil des Jahresabschlusses nach dem Handelsgesetzbuch. Jetzt entdecken.

Aufwandskosten • Definition

Um die GWG-Regelung anwenden zu können, sind weitere Voraussetzungen zu erfüllen, die in den nachfolgenden Kapiteln praxisnah erläutert werden. Hier!

Aufwand Kosten: Unterschied und Beispiel · [mit Video]

Für eine bessere Lernstruktur, mehr hilfreiche Lerninhalte empfehlen wir Ihnen, unsere Mitgliederbereiche aus dem Bereichen BWL, Rechnungswesen und . Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz. Sozialleistungen an .Die Grundlage dieses Systems bildet eine Einteilung in zwei Kontenarten: Bestandskonten auf der einen Seite und Erfolgskonten auf der anderen Seite.

Kontenrahmenplan

Das Unternehmen entwickelt aus dem Kontenrahmen einen Kontenplan, der nur die vom Unternehmen benötigten Konten beinhaltet; an diese Konten ist der Buchhalter dann gebunden.

Home; Themen; Ideen?Aufwandskonten. Beispiele und Buchung.Lexikon Online ᐅAufwandskonten: umfassende Bezeichnung sämtlicher Konten, die zur Erfassung und Verrechnung von Aufwendungen dienen: (1) für betriebliche . Home; Themen; Ideen?

Gewinn- und Verlustrechnung (GUV)

In dieser Lektion lernst du, was genau der Aufwand aus betriebswirtschaftlicher Sicht ist, wie er definiert wird und wie er sich in .Mit Hilfe der 5 Aufwandskonten, die Sie im vorangehenden Abschnitt kennengelernt und bebucht haben, wird Ihnen an dieser Stelle der Abschluss dieser Konten und ihre Auswirkung auf das GuV-Konto exemplarisch vorgeführt. Dieser Betrag wird dann . Bei Aufwandskonten werden Geschäftsfälle bekanntlich nur im Soll gebucht.MERKE: Der Abschlussbuchungssatz für die Ertragskonten lautet: Ertragskonto an GuV und für die Aufwandskonten: Gewinn-und Verlustkonto an Aufwandskonto.Das betriebliche Rechnungswesen unterscheidet zwischen erfolgswirksamen und erfolgsunwirksamen bzw.

Aufwandskonten

Kontenabschluss. Häufig wird in diesem Zusammenhang das Synonym Aufwendungen verwendet. Beispiel Ertragskonto: Wenn ein . Ein LKW wurde abgemeldet.Schlagwörter:AufwandskontenErtragskontenErfolgskonten Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Von zuletzt 410 EUR (ehemals 800 DM) auf 800 EUR. Bei einem T-Konto handelt es sich um die schematische Darstellung eines Buchungskontos im gesamten Rechnungswesen. Was ist ein Aufwandskonto? Auf einem Aufwandskonto verbuchst du Aufwendungen, die das Eigenkapital verkleinern.

Erfolgskonten • Definition, Beispiele & Zusammenfassung

bei 1 Monaten Mindestvertragslaufzeit.MERKE: Der Abschlussbuchungssatz für die Ertragskonten lautet: Ertragskonto an GuV und für die Aufwandskonten: Gewinn-und Verlustkonto an . Enthält: Beispiele · Definition · Grafiken · Übungsfragen.Ertragskonten erfassen die Einnahmen und Erträge eines Unternehmens, wie beispielsweise Umsatzerlöse, Zinserträge oder Provisionen. Die doppelte Buchhaltung (auch doppelte Buchführung genannt) ist das System der kaufmännischen Buchführung gemäß § 238 HGB (Buchführungspflicht), welches die Ermittlung des .Aufwand Definition Aufwand wird als bewerteter Güterverzehr definiert, also als der Wert aller verbrauchten Güter und Dienstleistungen eines Unternehmens. Aufwandskonten hingegen . Das sind zum Beispiel Zahlungen für Gehälter, . Die Salden der Erfolgskonten werden auf das Gewinn- und Verlustkonto und das Eigenkapitalkonto abgeschlossen.

Aufwandskonten: Bedeutung, Arten und Sonderfälle

Konto „SV Beitragsvorauszahlungen“). Gehälter getrennte Aufwandskonten eingerichtet): Löhne, Gehälter. Die linke Seite eines Kontos wird .Zur Abrechnung auf den Aufwandskonten gehören beispielsweise die folgenden Faktoren: Einkauf von Handelswaren.

Definition: Was sind Bestandskonten? Was sind Erfolgskonten?

Was die zentralen Merkmale und Unterschiede der beiden Typen sind, möchte ich dir in diesem Erklärtext zeigen.Gewinn- und Verlustrechnung (GUV) Enthält: Definition · Grafiken · Übungsfragen. Dazu sollten wir als erstes einen kurzen Blick auf die Buchung von . Buchung am Tag der Lohn,-Gehaltzahlung, Banküberweisung (in der Praxis werden für Löhne bzw. Im Aufgabenteil Aufwendungen und Erträge erkennen haben wir gelernt, dass man Aufwendungen und Erträge nicht auf dem Eigenkapitalkonto sondern auf gesonderten Unterkonten des Eigenkapitals, den sogenannten Aufwands- und Ertragskonten, bucht. Je nachdem, aus welcher Bilanzseite (Aktiva oder Passiva) die Konten abgeleitet . Aufwendungen stellen im Allgemeinen eine Minderung des .Ertragskonten gehören gemeinsam mit den Aufwandskonten zu den betriebswirtschaftlichen Erfolgskonten.deWelche aufwands und ertragskonten gibt es?alleantworten.Allgemein ist der Begriff Aufwandskonto die übergeordnete Bezeichnung für alle Konten, die zur Erfassung und Verrechnung der von einem Unternehmen getätigten . Es wird jedes Jahr neu angelegt und ist daher nur dann in der Buchhaltung zu finden, wenn eine bestimmte Kostenart auch wirklich entstanden ist.

Buchen auf Aufwands- und Ertragskonten, Buchen auf Erfolgskonten

Abschluss der Erfolgs- und . Betriebliche Steuern (KFZ-Steuer) an Bank.Bestandskonten. Sie erfassen alle erfolgswirksamen .Man unterscheidet Aufwandskonten und Ertragskonten: Aufwandskonten: Darauf werden die Aufwendungen eines Unternehmens erfasst, beispielsweise Abschreibungen, Materialkosten, Personalkosten, Werbung, Zinsaufwand, Anschaffungskosten für Roh-, Hilfs-und Betriebsstoffe oder Buchverluste.Schlagwörter:AufwandskontenErfolgskontenErtragskonten Am Ende einer . Im Industrie-Kontenrahmen (IKR) sind die Konten der Klasse 6 für betriebliche Aufwendungen und die .deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

Erfolgskonten: Aufwandskonten und Ertragskonten

BWL & Wirtschaft hier lernen ᐅ Mit √ hunderten Lernvideos √ tausenden Übungen √ den besten Webinaren. Es gibt für jede Aufwandsart und Ertragsart ein eigenes Erfolgskonto.Mehr zu Aufwandskonten lernen Sie im Beitrag: Erfolgskonten buchen, Aufwandskonten, Ertragskonten, GuV-Konto, Eigenkapital.Schlagwörter:AufwandskontenErfolgskontenErtragskonten

Was ist ein Erfolgskonto?

Die GuV stellt die in der jeweiligen Periode erzielten Erträge den angefallenen Aufwendungen gegenüber.Im betrieblichen Rechnungswesen gibt es unterschiedliche Kontenarten bzw. Hier wird die betriebliche Miete ebenso erfasst wie die Tankkosten für einen betrieblichen Pkw oder die . Dieses Verfahren führt zu einer enormen Arbeitserleichterung in der Buchführung, da zunächst keine Lagerbestände einzubuchen . Personalaufwendungen, Abschreibungen oder Zinsaufwendungen; die Aufwendungen werden auf den .

Aufwandskonto • Buchung und Beispiel · [mit Video]

In der Vergangenheit wurden die wertmäßigen Grenzen zur Anerkennung von GWG mehrfach verändert.Schlagwörter:AufwandskontenErtragskonten an SV Beitragsvorauszahlungen.

Was ist ein Erfolgskonto?

Es gibt Sachkonten (Bestandskonten und Erfolgskonten) und Personenkonten. Um die Darstellung nicht aufzublähen, sehen Sie anstatt einzelner Buchungen nur Jahressummen, sog. Das Konto weist zwei Spalten mit den Bezeichnungen “Soll” und “Haben” auf und kann beliebig viele Zeilen für die Buchungen umfassen. der geleisteten Dienste, die Mengen und Einheiten, den Preis . Die Konten werden als sogenannte T-Konten geführt. Beispiel Aufwandskonto: Die Miete, die ein Unternehmen für Büroflächen zu zahlen hat, stellt .Kontenarten » Definition, Erklärung & Beispiele + .Auf Erfolgskonten werden sämtliche Vorgänge verbucht, die für eine betrieblich verursachte Eigenkapitalveränderung (positiv wie negativ) sorgen. In diesem kurzen Artikel erfahren Sie, was Aufwandskonten sind, welche .Aufwandskonten, die Eigenkapitalminderungen abbilden, z. Was ist & was bedeutet Kontenklassen Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Banküberweisung der Gewerbesteuer.Aufwandskonten und Ertragskonten sind sogenannte Erfolgskonten. Betriebliche Steuern (Gewerbesteuer) an Bank. Sie werden unterteilt in . Lohn- und Gehaltszahlungen. Sie werden so genannt, da Buchungen mit ihnen zu einer Veränderung des Eigenkapitals führen und .Das Aufwandskonto ist Teil der Ertragskonten und wird für die Kosten genutzt, wie etwa Telefonkosten.Schlagwörter:AufwandskontenErfolgskonten Die erfolgsneutralen .Aufwendungen stellen den Werteverzehr an Produktionsfaktoren in einem Unternehmen dar und werden auf Aufwandskonten gebucht.BWL Allgemeine BWL > Rechnungswesen und Controlling > Externes Rechnungswesen > Buchhaltung Weiterführende Schwerpunktbeiträge. Typische Aufwendungen in Unternehmen .Aufwandskonten hingegen erfassen die Kosten und Ausgaben des Unternehmens, wie beispielsweise Materialkosten, Löhne und Gehälter oder Miete.Ein Aufwandskonto ist ein betriebswirtschaftliches Erfolgskonto, auf dem bestimmte Geschäftsvorfälle erfasst werden, die das Eigenkapital eines Unternehmens negativ .Geschätzte Lesezeit: 6 min

Aufwandskonten: Definition, Arten & Beispiele erklärt

![Bestandsveränderung • einfach erklärt, buchen und berechen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2020/10/WP_Bestandsveränderung_2-1-1024x576.jpg)

Das HGB nennt zwei konkrete Fälle, in .In welcher Kontenklasse buchst du eine Umsatzsteuernachforderung des Finanzamts. Daher entspricht der Saldo der Summe der Soll-Seite.

- Augenarzt Koch Storkow Mark , Bauleitplanung

- Augmentation Des Taux De Tva , Relèvement des taux TVA au 1er janvier 2024

- Aufgaben Betriebsleiter _ Stellenbeschreibung Betriebsleiter Muster (m/w/d)

- Augenbrauen Während Chemo | Haarausfall bei Chemo- und anderen Krebstherapien

- Augenhornhäute Gewinnung , Hornhaut

- Aufenthaltstitel Deutschland Nuernberg

- Auflagen Für Feuchte Wundbehandlung

- Augenarzt Bad Lippspringe | Suchen Sie Augenärzte in Bad Lippspringe?

- Aufgaben Führungskräfte Im Arbeitsschutz

- Aufgabenfuchs Mit Unbekanntem Lösung

- Augenbrauenfarbe Aldi _ Das sind die besten Augenbrauenstifte laut Stiftung Warentest

- Auferstehungskirche Fürth – Veranstaltungen