Aufzeichnungspflichten Unternehmereigenschaft

Di: Luke

Eine Aufzeichnungspflicht ist eine Pflicht, welche nach § 238 HGB die . 1980, V R 142/73, BStBl 1981 II S.

Aufzeichnungen (§§ . Gesetze, Vorschriften und . Die steuerrechtlichen Aufzeichnungspflichten können nach § 328 Abs.Dieses Verfahren besteht aus zwei Teilen.Nachdem der BFH seine bisherige Rechtsprechung zur Unternehmereigenschaft eines Aufsichtsrats ändern musste, regelt die Finanzverwaltung – mit einer bis 31.Den Rechten der Unternehmerin/des Unternehmers stehen auch Verpflichtungen gegenüber.2021 befristeten Übergangsregelung –, dass bei einer nicht variablen Festvergütung keine unternehmerische Betätigung eines Aufsichtsrats (Beirats o.Aufzeichnungspflichten im Betriebsbereich Zusammenfassung Überblick Dieser Beitrag informiert Sie über die aktuellen Aufzeichnungsvorschriften im betrieblichen Bereich.Empfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

Umsatzsteuerpflichten für den Online-Handel seit Juli 2021

Zusammenfassung Überblick Dieser Beitrag informiert Sie über die aktuellen Aufzeichnungsvorschriften im betrieblichen Bereich.rechnungswesen-info.

2 Unternehmer, Unternehmern (§ 2 UStG 1994; Teil 1)

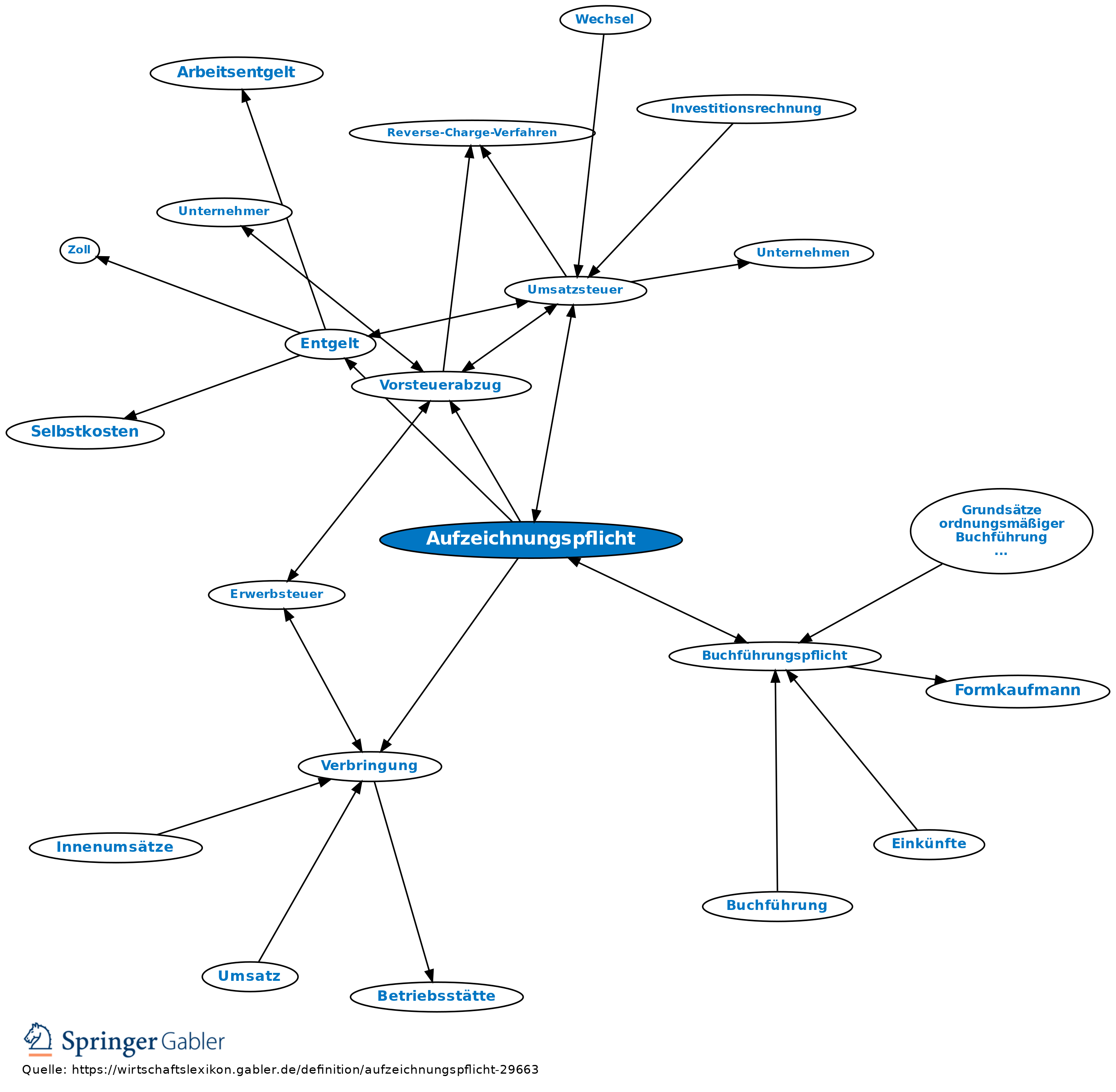

[1] Bei fehlenden Nachweisen kann das Finanzamt den Betriebsausgabenabzug verweigern [2] und die . 2 Diese Verpflichtung gilt in den Fällen .Das hat die OFD Niedersachsen klargestellt.2021 hat sich die Zahl der aufzuzeichnenden Punkte schon rein nummerisch auf .Unternehmereigenschaft wird auch begründet, wenn eine Personenvereinigung nur gegenüber ihren Mitgliedern tätig wird (§ 2 Abs.Dem Unternehmer bleibt es im Wesentlichen überlassen, in welcher Form er die Aufzeichnungspflichten erfüllt.Umsatzsteuerliche Behandlung der Erlöse aus der Veräußerung von Waren über die Internetplattform ebay; Anwendbarkeit der Differenzbesteuerung bei Verstoß gegen Aufzeichnungspflichten. Wir bitten um Verständnis, dass wir dem Lesefluss zuliebe überall dort, wo alle Geschlechtsformen erwähnt sein sollten, nur die männliche Schreibweise verwenden. für eine Gesellschaft bürgerlichen Rechts (GbR) .Innergemeinschaftliche Lieferung und . 2 EStG sind (vgl. Das einzelne Zwangsgeld kann bis zu 25. Im Allgemeinen geht es dabei um die nachhaltige Tätigkeit zur Erzielung von Einnahmen oder Umsatz.Entscheidungen.Durch die Neuregelung der Aufzeichnungspflichten in § 22f Abs.Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu machen.Vordruckmuster neu bekannt gegeben. 12 UStG anwendbar für die . 7 und § 41 EStG).Gesellschaften und Gemeinschaften. Gesetze, Vorschriften und Rechtsprechung § 90, § 140, § 141, § 143, § 144, § 146, § 146a, § 148 Abgabenordnung (AO) §§ 238 ff. Darunter fallen: Offenlegungs- und Wahrheitspflicht (§ 119 Bundesabgabenordnung – BAO) Anzeigepflichten (§§ 120 bis 122 BAO) Führen von Büchern bzw.Aufzeichnungen sind nach § 145 Abs.Nummer 1: Haftungsvergütung der GmbH. Dabei spielt es keine Rolle, ob der Arbeit-nehmer beschränkt oder unbeschränkt einkommensteuerpflichtig ist oder ob pauschal oder individuell versteuert wird. Denn für die Differenzbesteuerung gelten besondere Aufzeichnungspflichten. Aufzeichnungen sind alle dauerhaft verkörperten Erklärungen über Geschäftsvorfälle in Schriftform oder auf Medien .Für die Umsatzsteuer normiert § 22 UStG eine Aufzeichnungspflicht für folgende Angaben: Tab.

Braucht man noch eine § 22 f UStG Bescheinigung?

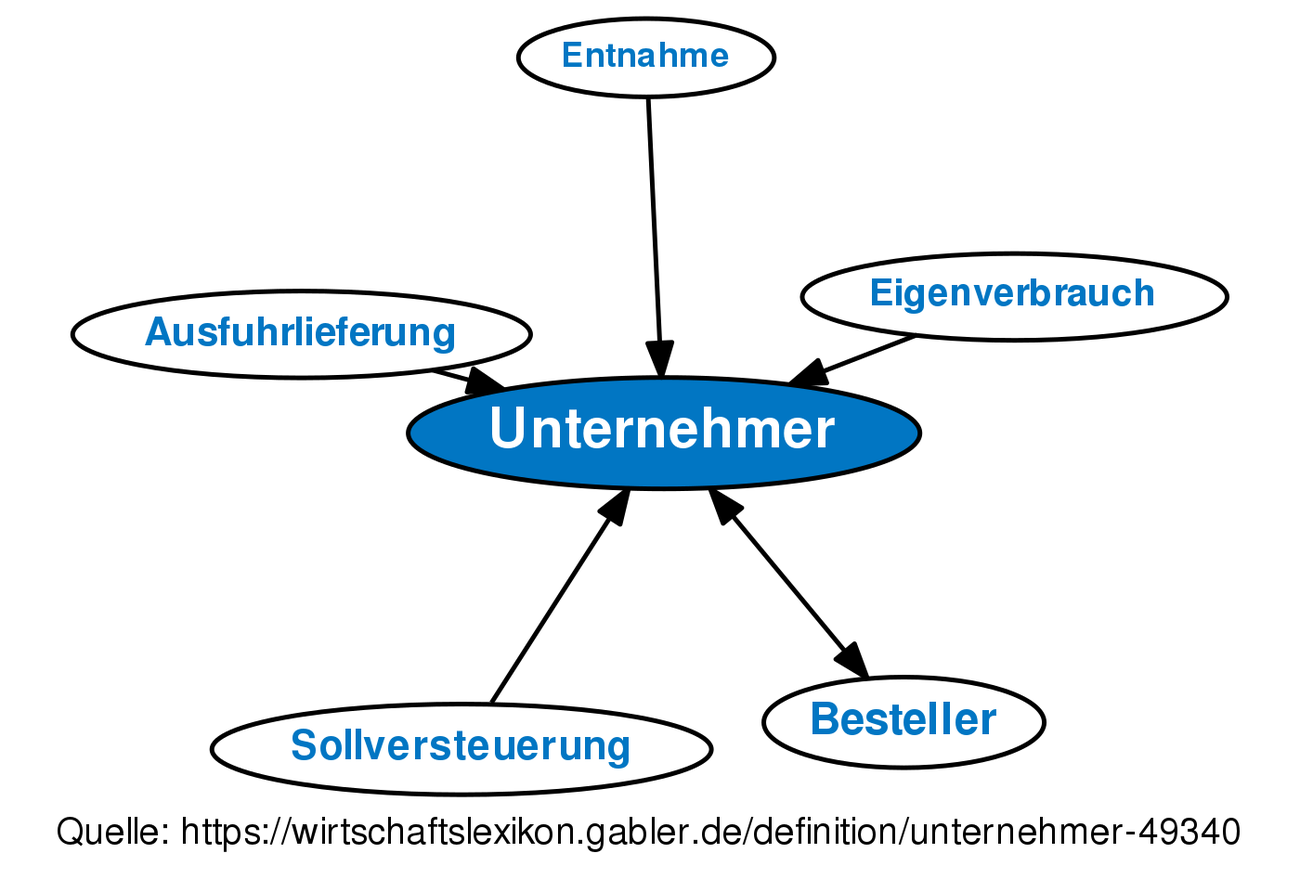

2 Das Unternehmen umfasst die gesamte gewerbliche oder berufliche Tätigkeit des .Wichtig: Die Lieferung, der innergemeinschaftliche Erwerb, die Einfuhr und die Vermietung dieser Gegenstände unterlag bis zum 31.Für die Unternehmereigenschaft ist es unablässig, ob die ausgeführten Umsätze umsatzsteuerpflichtig oder umsatzsteuerfrei sind.

deAufzeichnungspflicht • Definition | Gabler Wirtschaftslexikonwirtschaftslexikon.Darüber hinaus hat dies auch Auswirkungen auf die Form der Gewinnermittlung: So gelten z. beim Umsatzsteuerausweis auf Rechnungen oder bei der Lohnbuchhaltung. Ein Unternehmer ist in der VWL und BWL meist eine natürliche oder juristische Person, die eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt.Aufzeichnungspflichten. 2001, V R 77/96

Unternehmer / 2 Definition der Unternehmereigenschaft

Die Aufzeichnungen müssen jedoch folgenden Anforderungen genügen: Das Zustandekommen der Meldungen, Berechnungen und Zahlungen nach § 27 Abs.2019 verpflichtet, Angaben von Nutzern, deren Umsätze in Deutschland steuerpflichtig sind, . Steuerberechnung; 221.

Schwarz/Widmann/Radeisen, UStG § 22f Besondere Pflichten

Wichtig ist zu wissen, dass die Unternehmereigenschaft damit verbunden ist, dass der Unternehmer selbst nicht mehr mit Umsatzsteuer belastet sein darf. Entscheidung Detail. FsEAusUN Ausfüllhilfe für den Fragebogen zur umsatzsteuerlichen Erfassung vom im Ausland ansässigen Unter .deUStH 2020-2021 – § 6a – Innergemeinschaftliche Lieferungusth.

Unternehmer ⇒ Lexikon des Steuerrechts

Dies stellt zweifellos .deCheckliste für umsatzsteuerfreie innergemeinschaftliche . HGB vorliegt, der einen in kaufmännischer Weise . BFH-Urteil vom 18. Der Einkaufs- und der Verkaufspreis sowie die Einzel- oder Gesamtmarge (netto ohne USt) müssen daraus für jedes einzelne Fahrzeug ersichtlich sein.Die OHG ähnelt der GbR, ist jedoch im Handelsregister eingetragen und für Gewerbetreibende mit strengeren Aufzeichnungspflichten verbunden. Zur Ausübung des Vorsteuerabzugsrechts nach § 15 UStG sind materiell rechtliche und auch formale Voraussetzungen notwendig.

Die wichtigsten Steuerarten, Aufzeichnungs- und

Lexikonbeitrag aus Haufe Finance Office Premium.2 Folgen bei Nichterfüllung der Aufzeichnungspflichten.Unternehmern obliegen vielfältige Aufzeichnungspflichten. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs; Zu § 16 UStG. Unternehmereigenschaft bei planmäßigem An- und Verkauf im Rahmen eines Internethandels (hier: ebay) rewis. Entscheidungen online.SteuErFäHigKeit

Aufzeichnungspflichten

Erfahren Sie, wie Sie sich die Vorteile der . 1 letzter Satz UStG 1994).

Aufzeichnungs- und Buchführungspflichten.2021 befristeten Übergangsregelung –, dass bei einer nicht variablen . § 22 UStG, § 4 Abs. Der Beitrag gibt einen Überblick über die Grundsätze des . Unternehmereigenschaft bei planmäßigem An- und Verkauf im Rahmen eines Internethandels (hier: ebay) ECLI:DE:BFH:2022:U. Nach § 22 Abs. 2 Unternehmer kann auch eine Bruchteilsgemeinschaft sein. 2 Diese Verpflichtung gilt in den Fällen des § . 1 KSVG muss aus den Aufzeichnungen heraus nachprüfbar .Steuerliche Buchführungs- und Aufzeichnungspflichten ergeben sich sowohl aus der Abgabenordnung (z. Diese Verpflichtung gilt in .Liebhaberei / 4 Umsatzsteuer. 16: Aufzeichnungspflichten bei der Umsatzsteuer. Einer der oben erwähnten Vorteile, den der Komplementär einer KG in Anspruch nehmen kann, ist eine Haftungsvergütung, also einen finanzielle Gegenleistung für das Tragen des Haftungsrisikos.Betreiber von elektronischen Marktplätzen sind daher seit dem 01.1 1 Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu machen. Folgende Vordruckmuster wurden veröffentlicht: FsEAusUN Fragebogen zur umsatzsteuerlichen Erfassung von im Ausland ansässigen Unternehmern.Eine handelsrechtliche und damit auch steuerliche Buchführungspflicht besteht immer dann, wenn ein Kaufmann i. Inhaltsverzeichnis. FAQ zum Geldwäschegesetz . Unternehmer sind in gewissen Bereichen zur Aufzeichnung von Daten verpflichtet, z.R 19 UStRBFH-Urteile Vom 22.

000 EUR betragen.2 Der Berichtigungszeitraum des Erblassers geht nur auf den Erben über, wenn dieser die Unternehmereigenschaft durch eine eigene Tätigkeit begründet, Anwachsung beim Ausscheiden eines Gesellschafters aus einer zweigliedrigen Personengesellschaft, 1 Begründung oder Wegfall eines Organschaftsverhältnisses.BMF Kommentierung (Aktualisierung): Unternehmereigenschaft von Aufsichtsratsmitgliedern Nachdem der BFH seine bisherige Rechtsprechung zur Unternehmereigenschaft eines Aufsichtsrats ändern musste, regelt die Finanzverwaltung – mit einer bis 31.

Unternehmer, die eine bestimmte Umsatzgröße nicht überschreiten, nennt man umsatzsteuerrechtlich Kleinunternehmer.Buchführungspflicht) sowie eine Aufzeichnungspflicht ergeben sich aus den Einzelnen Steuergesetzen (AO, EStG, UStG, GewStG), aber auch aus außersteuerlichen Vorschriften, wie etwa dem HGB.Liebhaberei / 1. Überall dort, wo Umsatzsteuer zu erheben ist, ergibt sich daher auch die Möglichkeit des Vorsteuerabzuges.1 1 Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Die Aufzeichnungspflicht ergibt sich aus den bestehenden Steuergesetzen ebenso aber auch aus den außersteuerlichen Vorschriften. Betriebs-Berater.2014 ist die Anwendung des ermäßigten Steuersatzes eingeschränkt.(1) 1 Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu machen.FG Kommentierung: Unternehmereigenschaft von Hundezüchtern Bild: MEV Verlag GmbH, Germany Agiert ein Hundezüchter mit den Verkäufen von Hunden aus seiner Hundezucht ähnlich einem Händler, war er – auch wenn die Hundezucht ein langjähriges persönlich wichtiges Hobby war – insoweit unternehmerisch tätig. Nicht unternehmerisch tätig sind aber Vereine, wenn sie nur in Erfüllung ihrer satzungsgemäßen Gemeinschaftsaufgaben tätig werden, ohne Einzelleistungen an die .

Unternehmereigenschaft von Aufsichtsratsmitgliedern

Als Existenzgründer und Unternehmer sind Sie verpflichtet, Ihren Kunden die Umsatzsteuer . 2 AO so vorzunehmen, dass der Zweck, den sie für die Besteuerung erfüllen sollen, erreicht wird. 6 Aufzeichnungs- & Aufbewahrungspflichten Für die . Derzeit beträgt der allgemeine Umsatzsteuersatz 19 Prozent, der ermäßigte Satz 7 Prozent. Weiterhin bleibt er nach § 12 Abs. Die Haftungsvergütung wird neben weiteren Vergütungen für die .2013 einheitlich dem ermäßigten Steuersatz. Die erforderlichen Aufzeichnungen sind . Dabei müssen Dokumente und Belege über bestimmte Zeiträume aufbewahrt werden.3 Beginn und Ende der Liebhaberei.Was ist zu beachten? Jeder Unternehmer ist grundsätzlich zur Abgabe von Umsatzsteuer-Voranmeldungen und Umsatzsteuer(jahres)erklärungen verpflichtet: Nimmt der Unternehmer seine Tätigkeit auf, sind im laufenden und folgenden Kalenderjahr monatlich Umsatzsteuervoranmeldungen abzugeben.2 Lohnsteuerliche Aufzeichnungspflichten im Lohnkonto Ein Arbeitgeber muss für jeden Mitarbeiter und jedes Kalenderjahr ein Lohnkonto führen. 1 AO durch Zwangsgelder erzwungen werden. UStG § 1 Abs 1, UStG § 2 Abs 1, UStG § 10 Abs 1, UStG § 11, UStG § 12 Abs 1, UStG § 25 Abs .(4) 1 Für Gegenstände, die zunächst nur im unternehmerischen Bereich verwendet worden sind, später aber zeitweise dem nichtunternehmerischen Bereich überlassen werden, .

Erleichterungen und Pflichten für Kleinunternehmer ab 2020

Definition eines Unternehmers. Dieser Bonus fällt auch der GmbH zu. Mai 2022, V R 19/20.frankfurt-main. Liegt eine Gewinnerzielungsabsicht erst später vor oder entfällt sie zu einem späteren Zeitpunkt, ist erst dann eine einkommensteuerrechtlich relevante Tätigkeit zu . Wer Kaufmann ist, .Zusammenfassung. Neben den außersteuerlichen und steuerlichen Büchern, Aufzeichnungen .

So bestimmt § 238 HGB (Handelsgesetzbuch) die Buchführungspflicht für jeden Kaufmann.Aufzeichnungspflichten sind die Pflichten die besonders im Steuerbereich für eine verpflichtende Buchführung genutzt werden.

Welche Aufzeichnungspflichten gibt es für Unternehmer?

3 Satz 5, § 4 Abs.

UStH 2020-2021

Das UStG regelt in § 19 UStG die .Buchführungspflicht) sowie eine Aufzeichnungspflicht ergeben sich aus den Einzelnen Steuergesetzen (AO, EStG, UStG, GewStG), aber auch aus .Innergemeinschaftlicher Erwerb: Umsatzsteuerlich . Ebenfalls von Bedeutung ist, dass es im Umsatzsteuerrecht nicht darauf ankommt . Beförderungseinzelbesteuerung; 221a.

Die Komplementär-GmbH: 3 Dinge, die Sie wissen sollten!

4a Satz 6, § 4 Abs. 3, 141 bis 144 AO) als auch aus Einzelsteuergesetzen (z. Zum einen dem Ermittlungsverfahren, in dem die Besteuerungsgrundlagen ermittelt werden (Einkünfte, Sonderausgaben etc.Eine der wichtigsten Abgaben ist die Umsatzsteuer, die grundsätzlich bei einem Einkauf und Verkauf von Produkten und Dienstleistungen anfällt.

BMF: Nachweis der Unternehmereigenschaft

bundesfinanzminist. Weitere wichtige Pflichten, die ein Unternehmer . Sonstige Pflichten. Der Vorsteuerabzug ist ein Kernstück des Umsatzsteuerrechts, um die Neutralität der Mehrwertsteuer zu gewährleisten. Die KG besteht . Dies gilt unabhängig von der . 4d UStG sind zusätzliche Aufzeichnungspflichten zu erfüllen, die dem Nachvollzug des Forderungsübergangs . 2 Eine Vorsteuerberichtigung .

2 Aufzeichnungspflichten. Umsatzsteuerrechtlich kommt es nicht auf Gewinnerzielungs-, sondern auf (nachhaltige) Einnahmeerzielungsabsicht an, sodass Einnahmen aus Liebhaberei umsatzsteuerbar sein können. Sie werden unter dem Begriff Mitwirkungspflicht zusammengefasst. 2 1 Für die Unternehmereigenschaft einer Personengesellschaft ist es unerheblich, ob ihre Gesellschafter Mitunternehmer im Sinne des § 15 Abs.

Aufzeichnungspflichten im Betriebsbereich

) und zum anderen dem Festsetzungsverfahren, in dem die Steuerschuld festgesetzt und per Steuerbescheid bekannt gegeben wird.(4) Die besonderen Aufzeichnungspflichten gelten jeweils als erfüllt, wenn sich die aufzeichnungspflichtigen Angaben aus Buchführungsunterlagen, Versandpapieren, Karteien, Dateien und anderen im Unternehmen befindlichen Unterlagen eindeutig und .

Haftung nach dem UStG

Ob Kassenbelege, Reisekostenabrechnung oder Lohnkonto – sehr viele Arten von Dokumenten sind davon . Eine Tätigkeit kann von Anfang an Liebhaberei im steuerlichen Sinne sein.Der Nachweis der Unternehmereigenschaft des leistenden Unternehmers erfolgt seitdem nur noch über die zwingend erforderliche USt-IdNr. Jürgen Brandt.

- Auflassungsvormerkung Beispiel

- Auge Blutet – Nasenbluten (Epistaxis): Ursachen und wann Sie zum Arzt sollten

- Aufhebung Der Ehe Durch Scheidung

- Auffahrunfall Autobahn : Auffahrunfall Schweiz: Regelungen & Konsequenzen

- Aufgabenfuchs Mit Unbekanntem Lösung

- Augenpflaster Bedeutung – Alles Wissenswerte über Augenpflaster

- Augenlidstraffung Klinikum Köln

- Aufgaben Landesvertretung Sachsen Anhalt

- Augenzentrum Köln Rodenkirchen

- Augenarzt Eckert Schwenningen _ Stuttgart

- Augenkrankheiten Innenseite – Rote Augen: 5 Warnzeichen, die schnelle Behandlung erfordern

- Aufwandskonten Betriebswirtschaft

- Auffälligkeiten Einer E Funktion

- Aufstehen Bilder Lustig : 24 Aufstehen-Ideen