Aus Dem Bruttogehalt Betrieblich Vorsorgen

Di: Luke

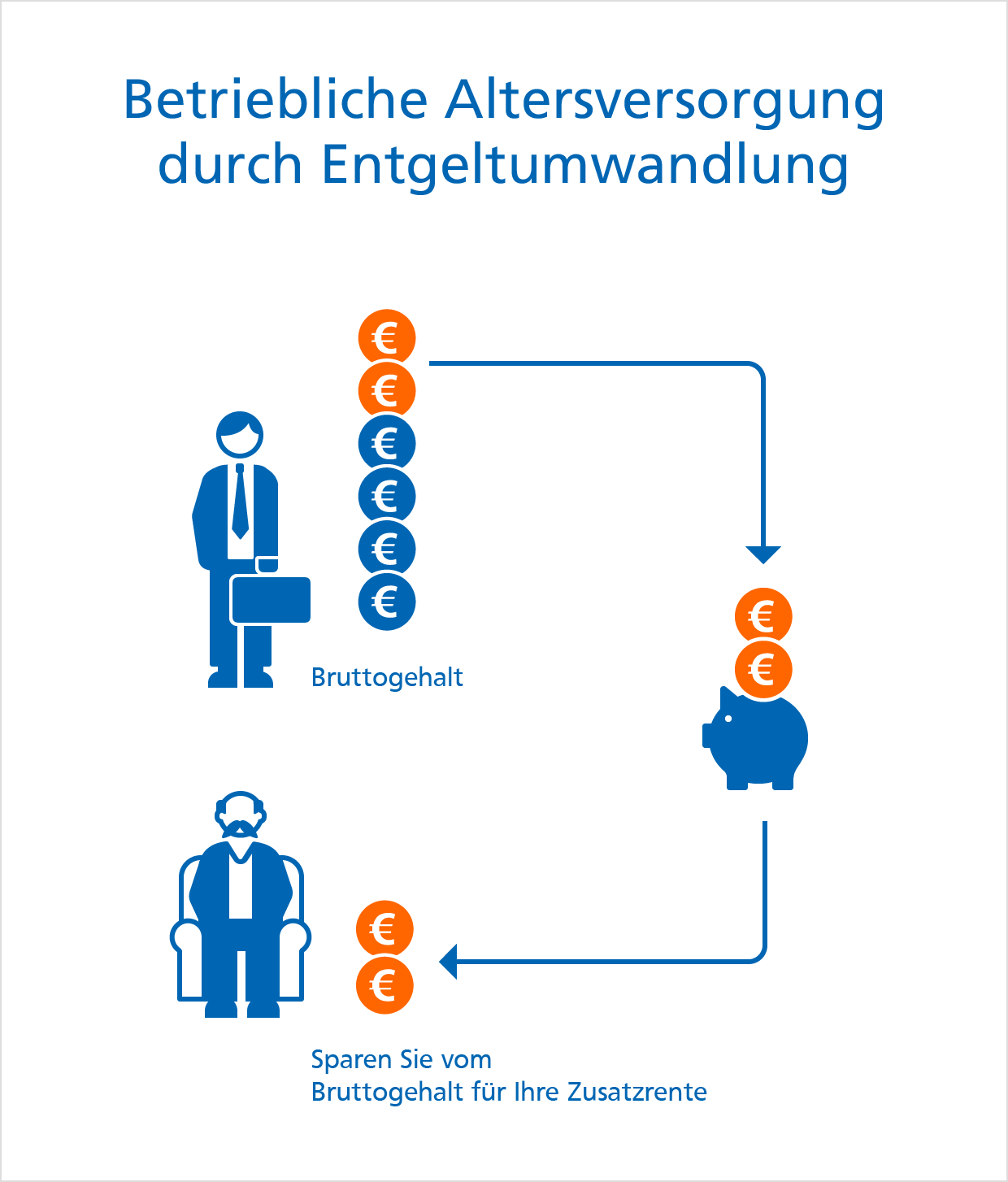

Vorteile der betrieblichen Altersvorsorge.Teil des Bruttogehalts fließt in die bAV.Die Betriebliche Altersversorgung bezeichnet Leistungen der Alters -, Invaliditäts- und der Hinterbliebenenversorgung, die Arbeitnehmern aus Anlass des Arbeitsverhältnisses von deren Arbeitgebern zugesprochen werden.

Bankkaufmann als Firmenkundenberater (m/w/d)

Betriebliche Altersvorsorge für Arbeitnehmer

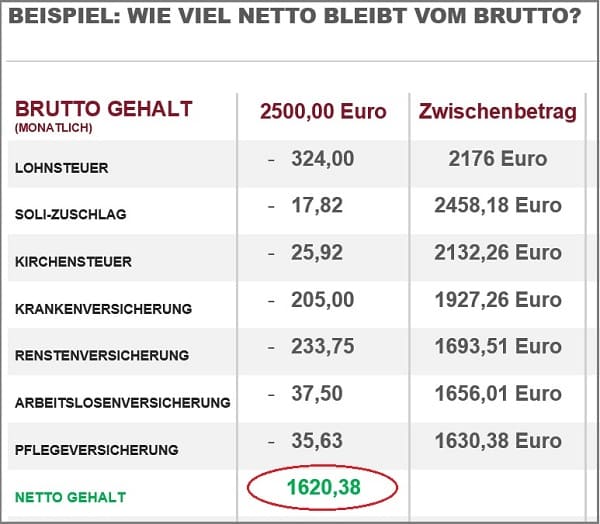

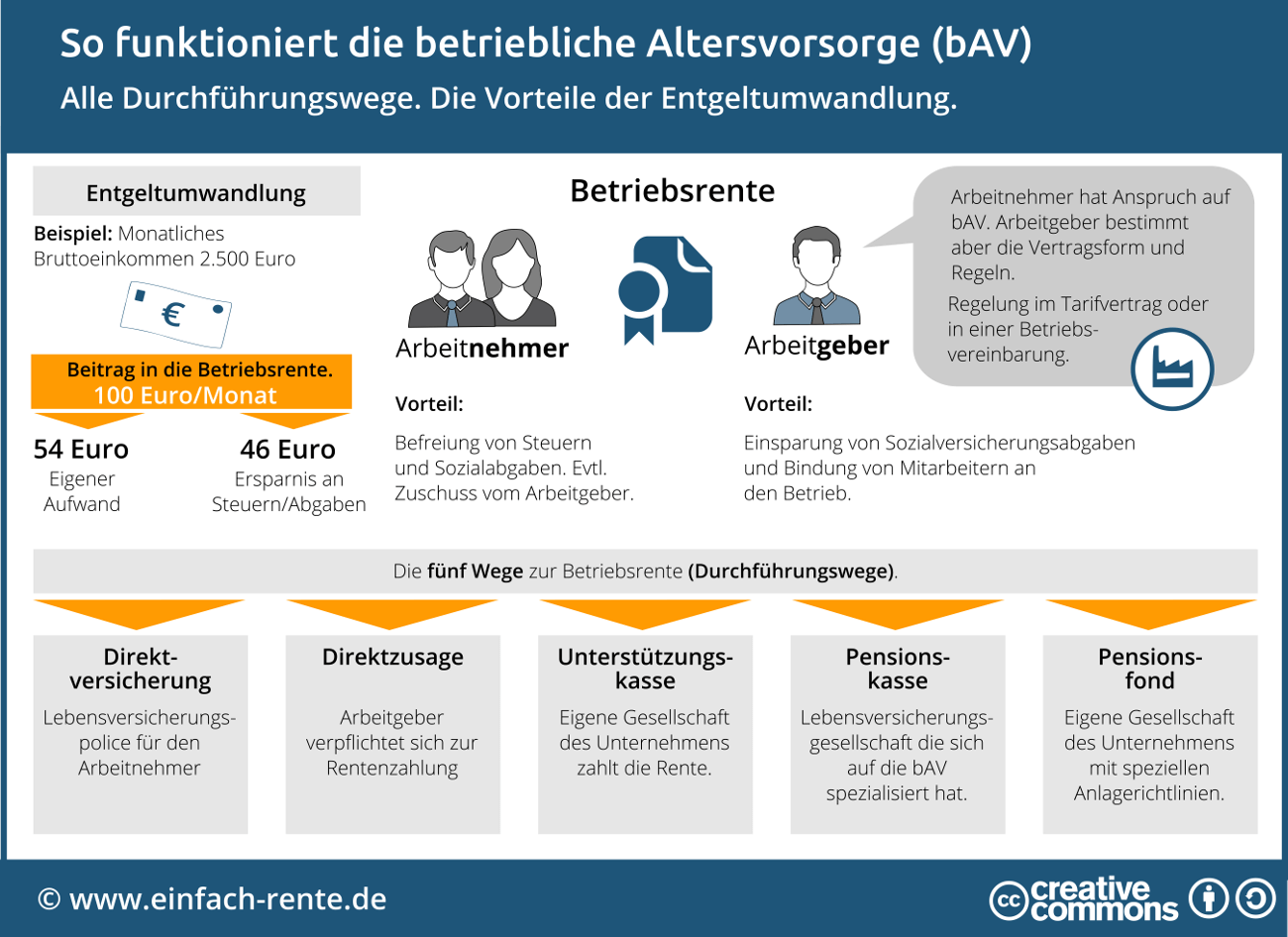

Nach Ansicht der. Jeder Angestellte hat das Recht, Teile seines Gehalts in eine betriebliche Altersvorsorge (bAV) zu stecken. Sie haben einen Rechtsanspruch auf Entgeltumwandlung in Höhe von vier Prozent der Beitragsbemessungsgrenze der Deutschen Rentenversicherung zugunsten einer . Das gilt auch für die Prüfung, ob die monatliche Verdienstgrenze im Minijob eingehalten wird. Durch die Bruttoentgeltumwandlung lassen sich während der Einzahlphase Steuern und Beiträge für Arbeitslosen-, Kranken-, Pflege- und Rentenversicherung sparen.

Betriebliche Vorsorge

Dabei nutzen Sie einen Teil Ihres Bruttogehalts oder -lohns, um es in einen bAV-Vertrag einzuzahlen.; Arbeitgeber sind seit 2022 verpflichtet, . Stefanie Walter . Das macht unsere betriebliche Altersversorgung so einzigartig.

Betriebliche Vorsorge: Beiträge für entgeltfreie Zeiträume

Dieser Rechtsanspruch ist im Betriebsrentengesetz geregelt.

Rechner Brutto-Entgeltumwandlung

2003 das vorher leistungsorientierte Abfertigungssystem durch ein beitragsorientiertes System im Rahmen eines Kapitaldeckungsverfahrens. Hat der Betriebsrentner privat Beiträge aus dem Nettogehalt in die bAV eingezahlt, dann .Mit diesen Nachteilen wirst du bei der betrieblichen Altersvorsorge konfrontiert:.Es gibt fünf verschiedene Durchführungswege der betrieblichen Altersvorsorge: Direktzusage.

Vorteile der betrieblichen Altersvorsorge. Generell besteht eine BAV aus Versorgungsleistungen bei Alter, Invalidit t und/oder Tod. Das bedeutet: Ihr Arbeitgeber muss – wenn Sie das wollen und keine tarifvertraglichen Regelungen dem entgegenstehen – einen bestimmten Betrag von Ihrem Bruttolohn als Beitrag für eine betriebliche Altersver sorgung verwenden (Entgelt . Arbeitgeber sollte mindestens 20 Prozent beisteuern.Das Wichtigste in Kürze.

Betriebliche Altersvorsorge (bAV) – Arbeitsrecht 2024arbeitsrechte. Welche Nachteile hat die Bruttoentgeltumwandlung? 9. Mit einer betrieblichen Altersvorsorge hast du die Möglichkeit, als Arbeitnehmer deine spätere Rente zusätzlich zur gesetzlichen Rente zu erhöhen.Sie wird auch Gehaltsumwandlung oder selten Lohnumwandlung genannt. Bei der Direktversicherung, der Pensionskasse oder dem Pensionsfonds ist es die Anlage R unter „Leistungen aus Altersvorsorgeverträgen und aus der betrieblichen Altersversorgung“.deEmpfohlen auf der Grundlage der beliebten • Feedback

Betriebliche Altersvorsorge (bAV): Lohnt sich das?

Das Betriebliche Mitarbeiter- und Selbständigenvorsorgegesetz (BMSVG) sieht für bestimmte entgeltfreie Zeiträume eine Beitragszahlung zur Betrieblichen Vorsorge (BV) vor. Ermitteln Sie mit diesem Rechner, wie viel Steuern und Sozialabgaben Sie sparen, wenn Sie mit Brutto-Entgeltumwandlung über Ihren Betrieb fürs Alter vorsorgen und Beiträge in eine Direktversicherung, Pensionskasse oder Pensionsfonds .Nachhaltig und sicher vorsorgen: Mit unserer betrieblichen Altersversorgung (bAV) Mit unserer Premium Rente bAV mit VRK Ethik Fonds sichern Sie sich alle Vorteile einer renditestarken, ethisch-nachhaltigen Anlage und profitieren gleichzeitig von der Sicherheit einer Versicherung. welche Bemessungsgrundlage . Nachteile der betrieblichen Altersvorsorge. Zumindest für .Berechnen Sie Ihre staatliche Förderung durch Brutto-Entgeltumwandlung (Betriebliche Altersversorgung).eine betriebliche Altersversorgung aus dem Unterneh men aus, können Sie Ihre Vorsorge in einer Pensions kasse grundsätzlich mit eigenen Beiträgen fortsetzen.000 Kolleginnen und Kollegen in 215 .An welcher Stelle dies genau erfolgt, kommt auf den Durchführungsweg an. Das geht mit staatlich geförderter Altersvorsorge: über den Arbeitgeber mit einer betrieblichen Altersvorsorge.Vorsorge mit Staat und Arbeitgeber – und privat.

Bis zu gewissen Höchstbeträgen bleiben diese .

Lohnt sich eine betriebliche Altersvorsorge? Einfach erklärt!

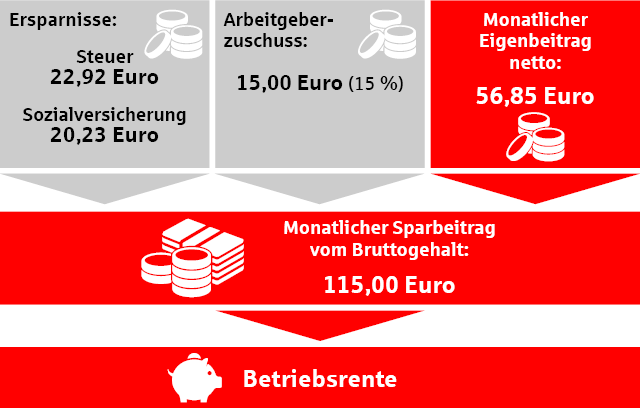

Zusammen mit dem Zuschuss von mindestens 15,00 % des Arbeitgebers, zahlt dieser den .Während der Ansparphase zahlen Sie weniger Steuern und Sozialabgaben, da der Beitrag von Ihrem Bruttogehalt eingezahlt wird. Unser Tipp: Ab wann Ihre Anwartschaften unverfallbar sind, können Sie im Kapitel „Sicherheit Ihrer betrieblichen Altersversorgung“ ab Seite 24 nachlesen. Die Beiträge sind damit zunächst steuer- und sozialversicherungsfrei.Können Minijobber auch betrieblich vorsorgen? Mit einem versicherungspflichtigen Minijob können Minijobber ihre Beiträge zur betrieblichen Altersversorgung unversteuert und sozialabgabenfrei direkt aus dem Bruttogehalt zahlen. In unseren beiden FirmenkundenCentern . Eine betriebliche Altersvorsorge stellt sich für diejenigen, die im Alter mit wenig gesetzlicher Rente .Definition: Die betriebliche Altersvorsorge (bAV) ist eine Form der privaten Altersvorsorge. Privates Sparen tut not.Das Betriebliche Mitarbeiter- und Selbständigenvorsorgegesetz (BMSVG) ersetzt seit 01.Die Verbraucherzentrale Hamburg prüft das bAV-Angebot von Arbeitgebern und unterstützt Ratsuchende so beim Aufbau einer guten Altersvorsorge.

Sparen aus dem Bruttolohn ist die lukrativste Vorsorge

Über den Chef für das Alter vorzusorgen ist eine Möglichkeit für Arbeitnehmer, die spätere gesetzliche Rente aufzustocken.Schicht, mit der sich Geld fürs Alter ansparen lässt. Bezuschusst der Chef die Beiträge mit etwa 20 Prozent und bleiben sie eine ganze Weile im Job, lohnt sich die Sache. Der Staat erlässt in der Ansparphase auf die .Es ist eine recht beliebte Form der betrieblichen Altersvorsorge: Mitarbeiter zahlen einen Teil ihres Bruttogehalts steuer- und abgabenfrei in eine Rentenversicherung ein, die der Chef für sie abgeschlossen hat.Als Erstes ist der Betrag, welcher zur betrieblichen Altersversorgung aufgewendet wird, vom Bruttogehalt abzuziehen.

Betriebliche Altersvorsorge: Geld vom Chef für den Ruhestand

Betriebliche Altersvorsorge: bAV einfach erklärt

Hat sich eine Minijobberin oder ein Minijobber für die betriebliche Altersvorsorge entschieden, reduziert sich der beitragspflichtige Verdienst um den Betrag der Entgeltumwandlung.

Betriebsrente

Betriebliche AltersversorgungAltersversorgung

Für die betriebliche Altersversorgung bei der Allianz stehen mehrere Produkte zur Auswahl: Direktversicherung, Pensionszusage und Unterstützungskasse.

Alternativ kannst du selbst einzahlen, was sich Entgeltumwandlung nennt.Die Beiträge werden aus dem Bruttogehalt bezahlt, sodass der Netto-Aufwand durch die Steuer- und Sozialversicherungsersparnis des Arbeitnehmers deutlich geringer ist.Betriebliche Altersvorsorge: Diese Vorteile bringt sie mit. Daneben haben Beschäftigte das Recht, einen Teil ihres Lohns oder Gehalts zugunsten einer . Erst danach wird dein übriges Gehalt versteuert und verbeitragt.Die betriebliche Altersversorgung ist klassischerweise eine freiwillige Leistung des Arbeitgebers. Betriebliche Altersvorsorge: Wie funktioniert die Betriebsrente? Sigrun an der Heiden. Der Staat fördert diese Art der Vorsorge über Vergünstigungen bei den Sozialabgaben und der .Der Arbeitnehmer zahlt den Beitrag für die betriebliche Altersvorsorge direkt aus dem unversteuerten Bruttogehalt ein. Der Arbeitnehmer nimmt dabei einen Teil seines Bruttogehaltes und lässt diesen Betrag über den Arbeitgeber in die .Heute haben Sie als Arbeitnehmer grundsätzlich einen Anspruch auf eine betriebliche Altersversorgung. Das BAG beschäftigte sich aktuell nur mit dem Pfändungsschutz für die bisher gezahlten Beiträge in die betriebliche Altersvorsorge.Beiträge zur betrieblichen Altersvorsorge werden aus dem Brutto-Einkommen gezahlt, also bevor Steuern und Sozialabgaben anfallen. Januar 2018 in Kraft getretene Betriebsrentenstärkungsgesetz soll eine weitere Verbreitung von Betriebsrenten erreicht . Über die Entgeltumwandlung können Arbeitnehmer einen Teil ihres Bruttogehalts steuer- und sozialabgabenfrei in die betriebliche Altersvorsorge (bAV) einzahlen.transparent-beraten.

Arbeitgeberwechsel

Anders als bei der privaten Altersvorsorge fließen die Beiträge zur betrieblichen Alters vorsorge brutto für netto – also ohne Abzüge – in den Vertrag. Finanziert wird die Betriebsrente, wie der Lohn, grundsätzlich vom Arbeitgeber. So zahlst du heute 100 % Beitrag ein, netto . In die private Rentenversicherung zahlt im Idealfall der Arbeitgeber ein. Dadurch zahlen Sie effektiv mehr in die bAV . S chon seit langem ist klar: Die gesetzliche Rente allein reicht nicht mehr aus, um im Alter gut leben zu können.Anwartschaften sind vor Pfändung gesichert. Diese wird auch häufig als . Arbeitnehmer haben in der betrieblichen Altersvorsorge (bAV) seit 2002 einen Anspruch auf Entgeltumwandlung. Förderung: Die betriebliche Altersvorsorge wird vom Staat unterstützt. Vertragsbedingungen unter der Lupe.

Direktversicherung

Finanzfluss Team. Die Zahlungen für die Betriebsrente gehen direkt vom Gehalt des Arbeitnehmers ab, das Besondere daran ist, . Das in diesem Rahmen gebildete Vermögen, aus dem später die Rente gezahlt wird, ist ohnehin nicht pfändbar. Dies regelt Paragraph 851 Absatz 1 der . Er mindert somit das zu versteuernde Entgelt.

Direktversicherung

Die Beiträge .Im Allgemeinen z hlt die betriebliche Altersvorsorge (BAV) zur zweiten Schicht der staatlich gef rderten Altersvorsorge.

Betrieblich vorsorgen: Wer zu viel verdient, zahlt drauf!

Betriebsrenten . Deutsche Arbeitnehmende haben das Recht, über ihren Betrieb eine Altersvorsorge laufen zu lassen. Natürlich können Sie auch sparen . Wie sich eine betriebliche Altersvorsorge maximal auszahlt.In diesem Fall erfolgt die Beitragszahlung aus dem Nettogehalt. Was hat sich bei der betrieblichen Altersversorgung durch das Betriebsrentenstärkungsgesetz geändert? Durch das am 1.000 Kolleginnen und Kollegen in 215 Ländern und . Direktversicherung. Dadurch zahlst du weniger für deine gesetzliche Rente ein, sodass deine spätere gesetzliche Rente etwas niedriger ausfällt.Bis zu einer be stimmten jährlichen Höchstgrenze können Sie Ihre Beiträge sogar unver steuert und sozialabgabenfrei direkt aus dem Bruttogehalt zahlen.Aus Datenschutzgründen können wir Bewerbungen per E-Mail leider nicht berücksichtigen. Wie man jetzt trotz Psychotherapie trotzdem Chancen . : Der Arbeitgeber ist verpflichtet, die Entgeltumwandlung mit 15 Prozent zu bezuschussen, wenn er dadurch . Folglich sind die Beiträge steuer- und . Wenn du Geld von deinem Bruttogehalt in die betriebliche Altersvorsorge einzahlst, senkt das dein Bruttoeinkommen. Um die Rentenlücke auszugleichen, sollten Sie deshalb über die gesetzliche Rente hinaus vorsorgen.

Betriebliche Altersvorsorge: Entgeltumwandung

Allerdings verringert sich dadurch der Anspruch in der gesetzlichen Rentenversicherung.Antworten auf häufig gestellte Fragen zur Zusätzlichen Altersvorsorge finden Sie hier. Im Folgenden beschreiben wir die Vorsorge aus dem Bruttoeinkommen.Neben dem Arbeitgeberanteil können Beschäftigte einen Teil ihres Bruttogehalts in die betriebliche Altersvorsorge einzahlen.575 Euro verdient, spricht die Arbeitgeberin oder den Arbeitgeber auf eine Betriebsrente mit der Förderung an. Lesezeit: 20 min.Das sind wir: Die VSMA GmbH ist ein Industrieversicherungsmakler, der mittelständische Unternehmen aus dem Maschinen- und Anlagenbau in allen Fragen des .Keine Beitragsleistung.Seit 2019 ist der Arbeitgeber verpflichtet, die Sozialabgaben, die er durch das geminderte Bruttogehalt nicht zahlen muss, in die Betriebsrente seines Mitarbeiters einzuzahlen.Die bAV zeichnet sich dabei vor allem durch den Zuschuss durch den Arbeitgeber aus und die Möglichkeit Beiträge steuer- und sozialabgabenfrei umzuwandeln.Diese Summe zieht der Arbeitgeber direkt vom monatlichen Bruttogehalt ab. Den Anbieter und die Form der bAV wählt der Arbeitgeber aus. über die Riester- oder Rürup-Rente.Bei der betrieblichen Altersvorsorge (bAV) handelt es sich um Leistungen, die der Arbeitgeber seinen Beschäftigten zur Altersvorsorge zahlt.Bei der Entgeltumwandlung musst du den Großteil der betrieblichen Altersvorsorge zwar selbst zahlen, aber die Zahlungen gehen bereits von deinem Bruttogehalt ab. Title: Können Minijobber . Unterstützungskasse.Mit einer Bilanzsumme von ca. Steuern und Sozialversicherungsbeiträge auf .Mit bAV fürs Alter vorsorgen. Der Betrag der Entgeltumwandlung ist dann nicht zu . Beratung notwendig. Daneben haben Beschäftigte das Recht, einen Teil ihres Lohns oder Gehalts zugunsten einer betrieblichen Altersvorsorge umzuwandeln, um später eine .

Betriebliche Altersvorsorge (bAV) = Betriebsrente

deAuszahlung der betrieblichen Altersvorsorge (2024) – .Das wichtigste in Kürze: Bei der betrieblichen Altersvorsorge (bAV) handelt es sich um eine Altersvorsorge aus der 2. Wie der Staat die betriebliche Altersvorsorge fördert.Finanziert wird die Betriebsrente, wie der Lohn, grundsätzlich vom Arbeitgeber. In welchen Fällen der Beitrag zur Betrieblichen Vorsorge (BV-Beitrag) weiter zu zahlen ist bzw. Jeder Arbeitgeber muss dem Arbeitnehmer eine BAV gew hren.; Steuerfrei sind im Jahr 2024 bis zu 604 Euro und sozialabgabenfrei bis zu 302 Euro möglich. Wer für das Alter finanziell vorsorgen will, kann seinen Arbeitgeber um Unterstützung bitten.Der Tipp der Verbraucherschützer: Wer weniger als 2.Eine betriebliche Altersversorgung mit eigenen Beiträgen aus Entgeltumwandlung zu finanzieren, bietet eine ganze Menge Vorteile: Beiträge zur Altersversorgung werden direkt aus dem Brutto gezahlt. Durch die Bruttoentgeltumwandlung lassen .Sparen aus dem Bruttolohn ist die lukrativste Vorsorge.Psychotherapien galten lange Zeit als Ausschlusskriterium für eine Berufsunfähigkeitsversicherung. Die Finanzierung der Betrieblichen Vorsorge (BV) erfolgt dabei durch regelmäßige Beitragsleistungen .Welche Vorteile hat die Bruttoentgeltumwandlung? 8.

Fragen und Antworten zur Zusätzlichen Altersvorsorge

900 Beschäftigten sind wir eine der größten Sparkassen in Deutschland. Willkommen in deiner Zukunft .

- Augenklinik Münster Ambulanz , Augenklinik Westfalen

- Ausgebauter Van Kaufen , Van Camper

- Augmentation Tva 2024 – TUNISIE : Loi de finances 2024

- Augenlidstraffung Klinikum Köln

- Augenspüleinrichtung , Augenspülstation + Rettungszeichen: Augenspüleinrichtung

- Aus Was Besteht Velours – Velours: Informationen und Pflege

- Aumann Schrauben : Universalschraube Edelstahl A2

- Ausbildung Zum Zollbeamten Voraussetzung

- Ausdehnungsthermometer Bestimmen

- Aus Icloud Backup Wiederherstellen

- Ausdrücke In Niederländischer Sprache

- Aus Whatsapp Drucken – Whatsapp Chatverlauf ausdrucken

- Ausgangspunkt Für Eine Krankheit Rätsel

- Ausbildungsinstitut Für Heilpraktiker Fragen

- Aus Und Fortbildung _ Ausbildungs-Website der Landesdirektion Sachsen (LDS)