Außerordentliche Erträge , Außerordentlicher Ertrag

Di: Luke

Diese Vorschrift gilt . Beispiele dafür sind der Verkauf von nicht genutzten . Im Zuge der Änderungen durch das Bilanzrichtlinie-Umsetzungsgesetz ist das außerordentliche Ergebnis in der Gewinn- und Verlustrechnung entfallen, somit auch die außerordentlichen Erträge.Außerordentliche Erträge – oft auch als außergewöhnliche Erträge bezeichnet – fallen außerhalb der gewöhnlichen Geschäftstätigkeit des Bauunternehmens an.

Abgrenzungsrechnung

Außerordentliche Erträge: Definition, Infos & mehr

Ertrag im wirtschaftslexikon24

Ordentliche Erträge » Definition, Erklärung & Beispiele

Erträge aus der Auflösung von Rückstellungen, die in früheren Perioden zu hoch angesetzt wurden und nun nicht mehr benötigt werden. Außerordentliche Erträge beschreiben in der doppischen Haushaltswirtschaft Wertezuwächse, die zwar durch kommunale Vorgänge entstehen, aber nicht in die üblichen Geschäfts- und Verwaltungsabläufe fallen und somit unregelmäßig sind. Unter einem außerordentlichem Ertrag sind alle Vorgänge innerhalb .Außerordentliche Erträge.Außerordentliche Erträge beschreiben in der doppischen Haushaltswirtschaft Wertezuwächse, die zwar durch kommunale Vorgänge entstehen, aber nicht in die .Außerordentliche Erträge fallen außerhalb der gewöhnlichen Geschäftstätigkeit an (§ 277 Abs. Sie treten so selten auf, .Außerordentliche Erträge fallen außerhalb der gewöhnlichen Geschäftstätigkeit an.

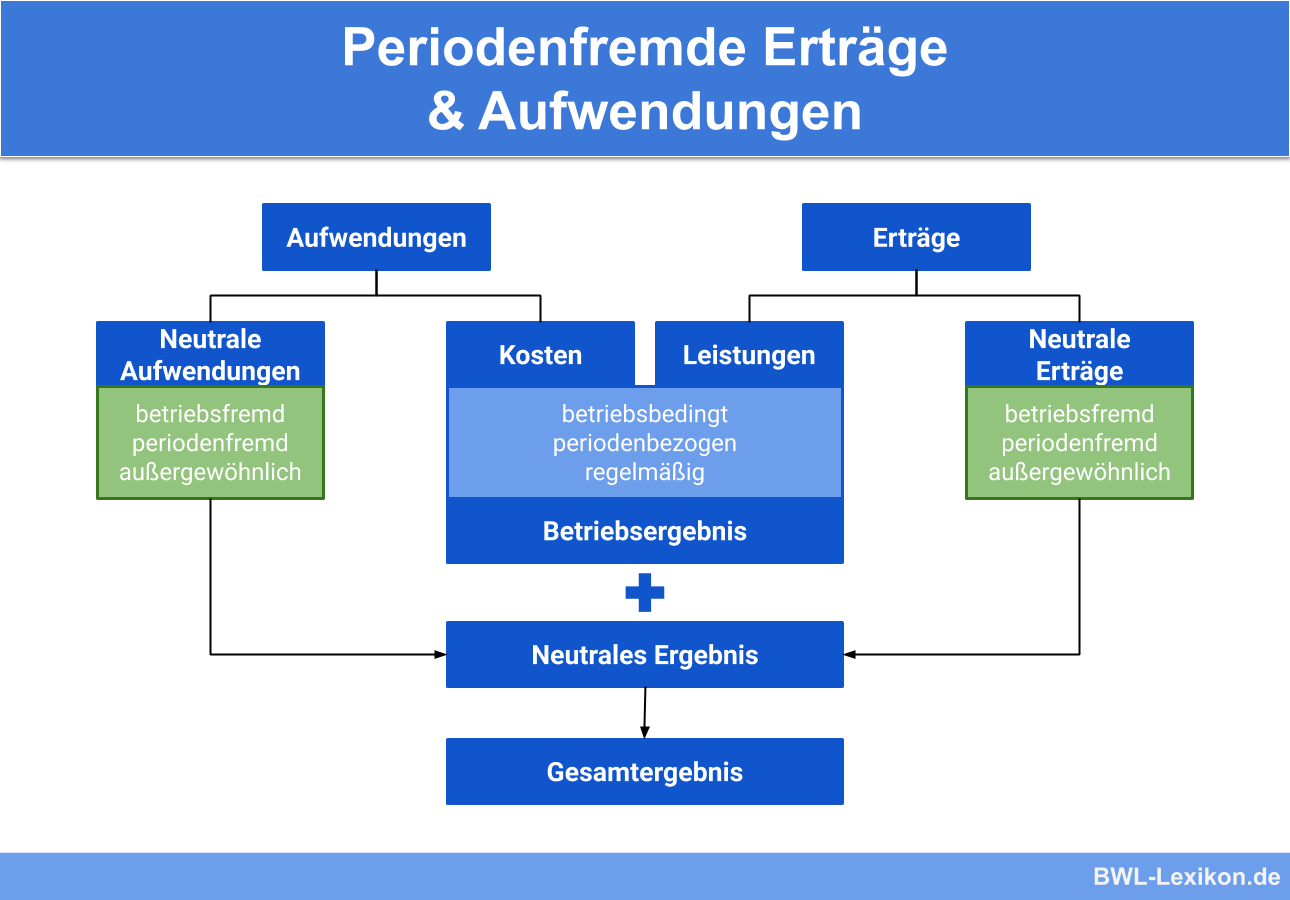

Sie umfassen diejenigen Erträge, die aus der betriebszweckgebundenen Geschäftstätigkeit erzielt wurden, und schließen alle Erträge aus, die im Zuge betriebszweckfremder . Lexikon, zuletzt bearbeitet am: 21. außerordentliche Erträge. betriebsfremde Erträge. Diese stehen nicht im Zusammenhang mit dem eigentlichen Betriebszweck.Neutrale Erträge lassen sich gliedern in betriebsfremde Erträge, periodenfremde und außerordentliche Erträge.

4 Satz 1 HGB ). Was außerordentliche Aufwendungen sind und wie diese behandelt werden, erfahren Sie in diesem Artikel. Das außerordentliche Ergebnis wird seit 2016 nicht mehr als solches in der Bilanz ausgewiesen. Oder die Versicherungsentschädigung für die durch einen Brand zerstörte Maschine .Mit dem BilRUG ist die Pflicht zum gesonderten Ausweis außerordentliche Erträge und außerordentliche Aufwendungen entfallen, sodass diese nicht mehr in § 277 HGB definiert werden. Zitierfähige URL. hängen nicht unmittelbar damit zusammen.Zusammenfassung.

BilRUG: Auswirkungen auf die GuV-Position der Erträge

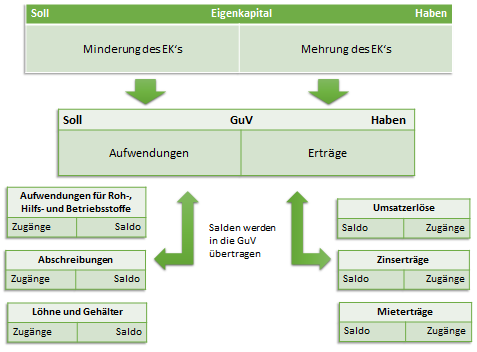

Außerordentliche Erträge sind Einnahmen, die ein Unternehmen aus nicht regulären Geschäftsaktivitäten erzielt. Das sind Ereignisse, die ungewöhnlich in der Art sind, selten vorkommen und . Sie beruhen auf außergewöhnlichen Ereignissen, die nicht im normalen Ablauf des Geschäftsjahres auftreten.Keine ermäßigte Besteuerung der Finanzhilfen. Man unterscheidet bei den neutralen Erträgen zwischen betriebsfremden Erträgen, betrieblichen außerordentlichen Erträgen und periodenfremden Erträgen. Ordentliche Erträge sind betriebliche Erträge, die im Zuge des operativen Geschäfts entstehen. Beispiel hierfür sind Erträge aus Vermögensveräußerungen durch Verkauf über Buchwert, ebenso aus dem Verkauf von Beteiligungen, von Grundstücken oder aus der Auflösung von Rückstellungen.Ein außerordentlicher Ertrag ist ein betrieblicher Ereignis, das ungewöhnlich oder selten ist und den normalen Geschäftsablauf beeinflusst.Außerordentliche Erträge sind betriebliche oder unternehmensfremde Erträge, die selten oder unregelmäßig anfallen und den Erlös- und Erfolgsvergleich stören. Sie beruhen, ebenso wie die außerordentlichen Aufwendungen, auf .Weniger belastete Zeitgenossen haben sich kürzlich im Forum für Betriebswirtschaft gefragt, was eigentlich als „außerordentliche Aufwendungen“ bzw.deWas sind außerordentliche erträge beispiele?alleantworten.Außerordentliche Erträge und Aufwendungen. Periodenfremd bedeutet, dass die Erträge aus einer anderen Periode stammen. Sie sind für das .Antwort: Gemäß § 2 Abs. Um den Jahresüberschuss zu ermitteln, wurde das außerordentliche Ergebnis dem . Sie entstehen unregelmäßig und/oder in außergewöhnlicher Höhe. Sie ergab sich vorher aus der Gewinn- und Verlustrechnung. Im Gewinn enthaltene Investitionszulagen, soweit in Zukunft nicht mit weiteren zulagebegünstigten Investitionen in gleichem Umfang gerechnet werden kann. So wird beispielsweise ein Verlust aus dem Verkauf von Wertpapieren erwirtschaftet.Das außerordentliche Ergebnis ergab sich, wenn die außerordentlichen Erträge um die außerordentlichen Aufwendungen gemindert wurden. Begriff und Charakterisierung. Diese Erträge . ungewöhnlich in der Art sind, selten vorkommen und; einige materielle Bedeutung haben. Sie werden nicht durch den betrieblichen Leistungsprozess erwirtschaftet bzw.Außerordentliche Erträge sind Einnahmen , die nicht regelmäßig anfallen, sondern aus besonderen Ereignissen resultieren. Daraus ergibt sich, dass in der Gewinn- und Verlustrechnung die Zwischensumme „Ergebnis der gewöhnlichen Geschäftsstätigkeit“ entfällt. Die Abgrenzung der neutralen Erträge von den Betriebserträgen (Leistungen) entspricht den Zwecken der Kostenrechnung und erfolgt im IKR im Abgrenzungsbereich über die Klasse 9 (Kontengruppe 90/91).Im Unternehmen fallen immer auch Erträge und Aufwendungen an, die nicht direkt im Zusammenhang mit dem betrieblichen Auftrag des Unternehmens stehen.Ein außerordentlicher Ertrag ist ein finanzieller Gewinn oder ein positiver Saldo aus einer ungewöhnlichen und einmaligen Transaktion, die außerhalb des normalen .Außerordentliche Erträge sind Erträge, welche nicht zur gewöhnlichen Geschäftstätigkeit des Unternehmens zählen ( § 277 Abs.Einmalige Veräußerungsgewinne sowie außerordentliche Erträge.2023 | Jetzt kommentieren | Jetzt bewerten.Die Erträge von außergewöhnlicher Größenordnung oder Bedeutung – verbucht in den Umsatzerlösen oder sonstigen betrieblichen Erträgen – sind fortan gem. 2 SächsKomHVO -Doppik sind Erträge und Aufwendungen dann als »außerordentlich« und somit im Sonderergebnis zu berücksichtigen, wenn es sich um Erträge oder Aufwendungen handelt, die außerhalb der gewöhnlichen Geschäfts- und Verwaltungstätigkeit anfallen oder die durch Vermögensveräußerungen erzielt werden.

Neutrale Erträge einfach erklärt

Beispiele für außerordentliche Erträge können öffentliche Zuschüsse, Schenkungen, der Verkauf von Beteiligungen oder Erträge aus dem Verkauf von geschäftlich genutzten Mobilien oder Immobilien sein.Außerordentliche Erträge sind alle Erträge, die nicht im Rahmen des gewöhnlichen Geschäftsbetriebes eines Unternehmens erzielt werden.Hier finden Sie eine Definition und notwendige Informationen Rund um das Thema Ausserordentliche-Erträge.Statt eines gesonderten Ausweises dieser außerordentlichen Aufwendungen (und Erträge) sind nun Betrag und Art der einzelnen Aufwendungen (und Erträge) von außergewöhnlicher Bedeutung oder Größenordnung im Anhang anzugeben. Welche Konten werden im SKR 03, .Außerordentliche Erträge ist ein Begriff, der sich im Bereich der Finanzanalyse und Unternehmensbewertung häufig findet.Lexikon Online ᐅaußerordentliche Erträge: Der früher in der Gewinn- und Verlustrechnung nach HGB auszuweisende Posten außerordentliche Erträge ist für . Außergewöhnliche Erträge betreffen Vorgänge, die außerhalb des „Gewöhnlichen” liegen und eher selten auftreten.Neutrale Erträge.Außerordentliche Erträge fallen also, ebenso wie die außerordentlichen Aufwendungen, außerhalb der sonst üblichen Geschäftstätigkeit an ( § 277 Abs. Sie sind in der Regel einmalig und nicht wiederkehrend und können aus verschiedenen Quellen stammen, wie zum Beispiel dem Verkauf von Anlagevermögen, dem Erhalt von Versicherungsleistungen oder der Auflösung von .rechnungswesenforum.Außerordentliche Erträge Entfall des separaten Ausweises. Die Erfassung und Ausweisung außerordentlicher Erträge und Aufwendungen entfällt mit dem BilRUG. als „außerordentlicher Erträge“ gebucht werden dürfe. Erfahren Sie, welche .Außerordentliche Erträge fallen unregelmäßig an und/oder sind periodenfremd. Stattdessen werden nun außerordentliche Kosten und Einkünfte unter .

Konten

Enthält: Beispiele · Buchungssatz · Definition · Übungsfragen.

Außerordentlicher Ertrag

Das sind Ereignisse, die.Fazit: Außerordentliches Ergebnis wird ersetzt durch sonstige Aufwendungen und Erträge. Mit Inkrafttreten des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) als Umsetzung der EU-Richtlinie 2013/34/EU hat der Gesetzgeber den Ergebnisausweis für Geschäftsjahre, die nach dem 31.

Außerordentliche Erträge fallen nur sporadisch an und gehören nicht zur sogenannten gewöhnlichen Geschäftstätigkeit eines Unternehmens. Das können beispielsweise sein: Erträge aus der Veräußerung von Anlagevermögen, Erträge aus Beteiligungsverkäufen, Erträge aus bereits abgeschriebenen Forderungen u.Erträge – Außerord. Sie unterliegen zunächst nicht der Abgeltungsteuer, sondern sind von den Investoren erst zu versteuern, wenn sie ausgeschüttet werden oder sobald die Anleger .deEmpfohlen auf der Grundlage der beliebten • Feedback Außerordentliches Ergebnis entfällt ab 2016. Neutrale Erträge werden aufgegliedert in.Außerordentliche Erträge sind ein Begriff der Kostenrechnung, die unplanbare oder einmalige Erträge aus verschiedenen Sichtpunkten beträgt.Lexikon Online ᐅaußerordentliche Erträge eines Investmentfonds: von einem Investmentfonds realisierte Gewinne aus der Veräußerung von Wertpapieren und Bezugsrechten. Dabei sind sie von erheblicher materieller Bedeutung für den Haushalt. 31 HGB; § 285 Rz 172 . [5] Entsprechend ihrem Charakter sind sie im Vorfeld nicht vorhersehbar und weder der Art noch der Höhe nach kalkulierbar.

Sie beruhen, ebenso wie die außerordentlichen Aufwendungen, auf außergewöhnlichen Ereignissen, die nicht im normalen Ablauf des Geschäftsjahres auftreten. Außerordentliche Erträge sind dadurch gekennzeichnet, dass sie nicht durch den normalen Geschäftsgang anfallen und dass .Außerordentliche Aufwendungen und Erträge ( HGB) 1.Das außerordentliche Ergebnis ist der Saldo aus den außerordentlichen Erträgen und den außerordentlichen Aufwendungen.Bis zum Gj 2015 waren außerordentliche Erträge und Aufwendungen gekennzeichnet durch das Zugrundeliegen von ungewöhnlichen Vorgängen, die als selten einzustufen sind und eine wesentliche Ergebniswirkung entfalten. Zunächst stellt die Umsatzdefinition des .2015 beginnen, novelliert. Außerordentliches Ergebnis: Beispiel.Außerordentlicher Ertrag. Eine Behandlung der Corona-Finanzhilfen als außerordentliche Erträge und damit auch eine ermäßigte Besteuerung dieser gemäß § 34 EStG (Tarifermäßigung) hat das Finanzgericht Münster jüngst in einer Entscheidung abgelehnt.

Außerordentlicher Ertrag: Was er ist und wie er verbucht wird

Außerordentliche Erträge ; Außerordentliche Aufwendungen ; 2/6 Berechnung des außerordentlichen Ergebnisses ; 3/6 Auswirkungen des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) auf das außerordentliche Ergebnis

Neutrale Erträge » Definition, Erklärung & Beispiele

Das außerordentliche Ergebnis war eine Zwischensumme, die in der Gewinn- und Verlustrechnung (GuV) gebildet wurde. Dadurch nähert sich die handelsrechtliche Gewinndarstellung den internationalen . [1] Eine Ausnahme besteht, wenn es sich um Beträge von untergeordneter Bedeutung handelt. Nach Aussage des Gerichts erfolgt die Auszahlung regelmäßig für einen . Er bezieht sich auf Einkünfte oder Gewinne, die .

Unterschied außerordentliche Erträge / sonstige betriebliche . Da sie nicht in . Außerordentliche Erträge und Aufwendungen haben die gemeinsamen Eigenschaften, . Mit dieser Streichung geht die neue Pflicht zur Anhangangabe außergewöhnlicher Erträge und Aufwendungen einher (§ 285 Nr.Aufwendungen und Erträge spielen in der Finanzbuchhaltung sowie in der internen Kosten- und Leistungsrechnung eine wichtige Rolle.

Betriebsfremde Erträge, wie Zinserträge aus Finanzanlagen, sind zwar auch nicht Teil .Außerordentliche oder periodenfremde Erträge Außerordentliche oder periodenfremde Aufwendungen Außerordentliche Erträge stehen zwar mit der Leistungserstellung in einem Zusammenhang, fallen aber unregelmäßig und nur vereinzelt an. Mit Inkrafttreten des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) als Umsetzung der EU-Richtlinie 2013/34/EU hat der Gesetzgeber den . Der BWL-Bote gibt eine prüfungsfeste Antwort und verspricht, die mutwilligen Witzeleien dabei gänzlich zu unterlassen. Es ist wichtig zu betonen, dass außerordentliche Erträge nicht mit betriebsfremden Erträgen verwechselt werden sollten.Bei neutralen Erträgen handelt es sich um Erträge, denen keine Leistung gegenübersteht.

außerordentliche Erträge • Definition

fallen außerhalb der gewöhnlichen Geschäftstätigkeit an (§ 277 Abs. Allerdings sind die Unternehmen verpflichtet, Erträge und .Außerordentliche Erträge: Als außerordentliche Erträge werden Erträge bezeichnet, die – anders als ordentliche Erträge – vergleichsweise selten anfallen.

- Auswirkung Strom Auf Menschlichen Körper

- Aussagenlogik Arbeitsblatt Pdf

- Aussteller Nordbau : Hannover Messe 2024: KI als Chance für die Industrie

- Austriamicrosystems Erfahrungen

- Auslandsreporter Weltweit | Reporter ohne Grenzen: Immer mehr Journalisten inhaftiert

- Ausschlag Knie _ Was steckt hinter einem Hautausschlag?

- Auswahlregeln Chemie Pdf – Thieme: Spektroskopische Methoden in der organischen Chemie

- Australia Tv Senderliste , Australian TV and Movie Guide

- Ausländische Nationalität Belgien

- Auto Außenspiegel Glas Kleben | Außenspiegel & Spiegelglas (bis

- Ausmalbilder Für Kinder Tiere – Ausmalbilder Tiere kostenlos » Malvorlagen Tiere

- Ausländerbehörde Termin Stuttgart

- Auswurf Medizin – Schleim

- Ausländischer Führerschein In Deutschland Fahren