Bestandsminderung Buchen | Bestandsveränderung monatlich buchen

Di: Luke

Nun müssen noch die Bestandsveränderungen berücksichtigt werden. Es ist notwendig, die Bestandsminderung genau zu buchen. Anhand von Bildern und meiner Schulfirma Möbli Lux GmbH seht ihr was Bestandsveränderungen sind und wie man sie bucht.2 Bestandsveränderungen.

In der Zeit vor der Einführung IT-gestützter Lagerbestandssysteme diente die Lagerfachkarte dazu, eine .Bewertungen: 17

Jahresabschluss, Bestandsveränderungen / 1 So kontieren Sie

Bestandsmehrungen.deBestandsveränderung – Bestandsmehrung & . Durch den Verkaufsprozess erwirtschaftet Bibi einen Gewinn, da sie Aufwand durch Bestandsminderung in Höhe von 500- € er fassen muss, aber Umsatzerlöse (= Ertrag) in Höhe von 700 € realisieren kann. Bei Hans Groß ist der Bestand an unfertigen Erzeugnissen am Bilanzstichtag um 6.Empfohlen auf der Grundlage der beliebten • Feedback

Bestandsveränderung

Aufwendungen für Rohstoffe

Bild: Westend61 Umsatzkostenverfahren und Inventur mit Hilfe eines Scanners. Enthält: Beispiele · Buchungssatz · Definition · Formeln · Grafiken · Übungsfragen. Fazit Den Original-Beitrag zum Thema Bestandsveränderung buchen in der “NWB Betriebswirtschaftliche Beratung” können Abonnenten hier lesen und kostenlos herunterladen. Dieses Video ist Teil meiner Onlinekurse in Buchführun.aktuelle Lagerbestände müssen unterjährig in der Bilanz ausgewiesen werden : Rohstoffe, Hilfsstoffe, Betriebsstoffe.Demo buchen; Kostenlos testen.Buchung einer Bestandsminderung von Rohstoffen am Jahresende: Aufwendungen für Rohstoffe an Rohstoffe Anmerkung: es wurden mehr Rohstoffe in der Fertigung verbraucht als an Einkäufen auf dem Konto „ Aufwendungen für Rohstoffe“ ausgewiesen wurden. Lexikonbeitrag aus Haufe Finance Office Premium Ulrike Fuldner.Bestandsveränderungen: Wie diese ermittelt werden.

Übungsaufgaben und Lösungen

Bestandsminderung. Bei Hans Groß ist der Endbestand an Fertigerzeugnissen am Bilanzstichtag um 5.Zu buchen ist der Betrag von 55. Suche nach: Bestandsminderung. Gruss Pakman Bestandsveränderung monatlich buchen Beitrag #1 3.Schlagwörter:BestandsveränderungenBestandsminderungInventurBuchungsvorschlag Bestandsverminderung: Werden eigene Produkte und Fremdprodukte verkauft, wird als Bestandskonto das Konto Fertige Erzeugnisse und . Bestandsveränderungen uFE N = Bestandsveränderung uFE Ist.Buchung auf der Sollseite bedeutet eine Bestandsminderung; Buchung auf der Habenseite bedeutet eine Bestandsmehrung; Buchungssatz im Kontolino!, wenn durch die Inventur am Jahresende eine Bestandsmehrung der fertigen Erzeugnisse festgestellt wird: Stoffart: IKR: SKR03: SKR04: Buchung auf dem Bestandskonto (Soll) 2201 Fertige . Du verkaufst Erzeugnisse, die . Ulf-Christian Dißars.Bewertungen: 5

Aufgaben zum Thema Bestandsveränderungen IKSTK2102

Im Buchungsassistent ist dies die Vorlage „Bestandsminderung an fertigen Erzeugnissen“.932,43 € Die Buchung wäre: 3950 Bestandsveränderung Waren 21. Schritt: Konto „Bestandsveränderung“ (Bestandsminderung, Verbuchung) Das Konto „Bestandsveränderung“ ist ein Erfolgskonto, in dem Fall aber ein Aufwandskonto, das heißt diese 40. Das Konto wäre eine Mischung aus einem Bestandskonto und einem Erfolgskonto.4 Bestandsveränderungen buchen. → Eine Bestandserhöhung bedeutet Gewinn.In diesem ? Video erkläre ich dir die Bestandsveränderungen und wie Bestandsmehrungen gebucht werden.Bestandskonten. Datenbank 4 Wochen gratis zu testen und ein Probeheft .

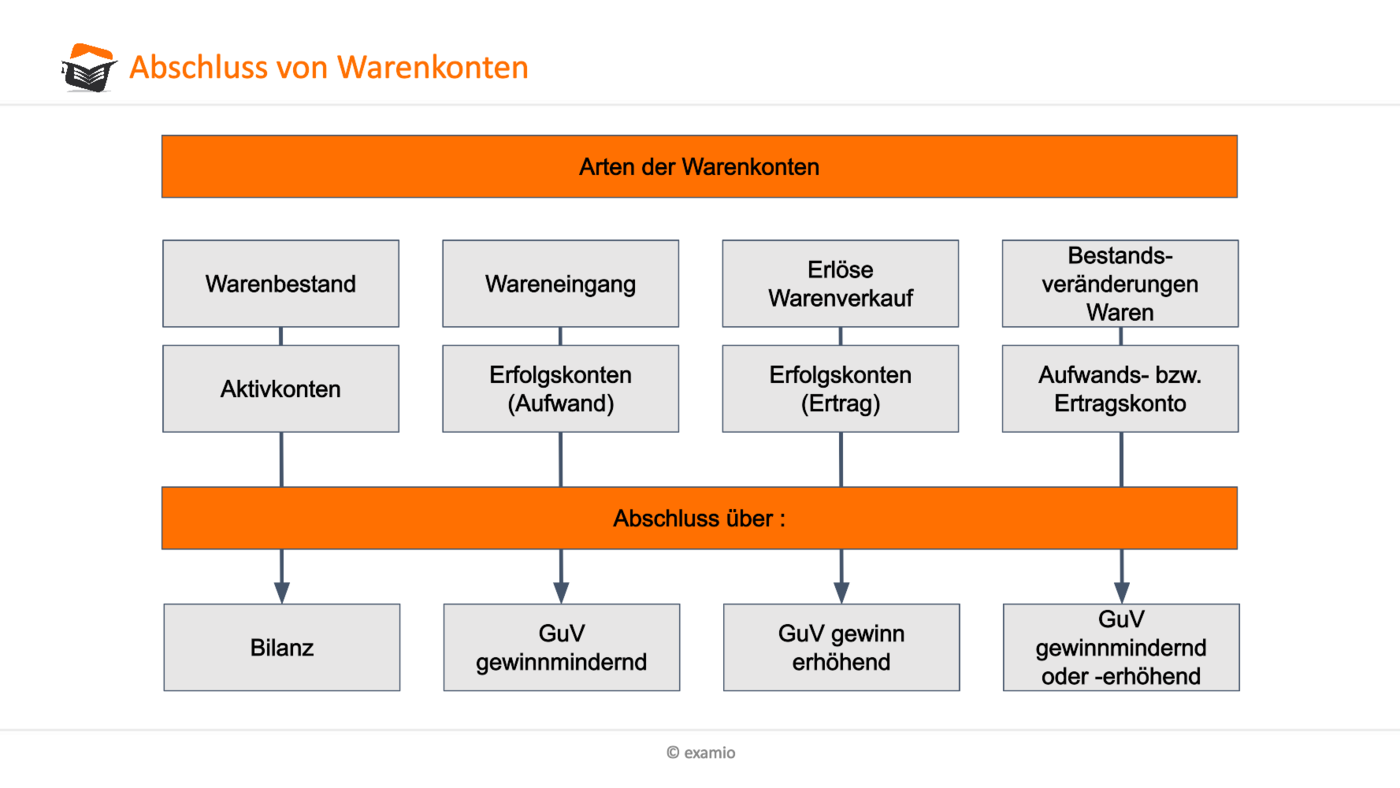

Jahresabschluss, Bestandsveränderungen / 1 So kontieren Sie richtig! Buchungssatz aus Haufe Finance Office Premium. Bitte um eure Unterstützung.; Erklärung: Das Konto Wareneingang ist ein Aufwandskonto, welches über das Warenbestandskonto abgeschlossen wird.000,00 € und für die Fertigen Erzeugnisse 26. Wenn sämtliche, zu .Achtung bei Kapitalgesellschaften.Die Bestandsveränderungen stellen den wertmäßigen Unterschied zwischen den Beträgen für unfertige und fertige Erzeugnisse dar, die in der zum Ende des aktuellen Wirtschaftsjahres aufgestellten Bilanz und der zum Ende des Vorjahres aufgestellten Bilanz ausgewiesen werden. In der Praxis hat sich die Trennung in drei Konten durchgesetzt.Bestandsveränderungen buchen: Fazit. Für jeden Bilanzposten ist ein eigenes Bestandskonto zu führen.Bestandsminderung oder; Bestandsmehrung; zu tun. Wird das Lager z. Wenn nicht alle der im laufenden Geschäftsjahr hergestellten Produkte . Er wird als Aufwandsposten mit der Bezeichnung Verminderung des Bestands an .Bewertungen: 17Schlagwörter:BestandsveränderungenHans Groß In der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren wird als 2.Die HKA beinhalten alle Kosten der Herstellung innerhalb einer Abrechnungsperiode, d.Differenz bei Waren buchen.nach meiner Sicht gibt es eine Bestandsminderung 21. Insgesamt ergibt sich somit ein Mehrbestand von 100 Euro. Bei den fertigen Erzeugnissen ist ein Mehrbestand in Höhe von 500 Euro entstanden. Die betrieblichen Aufwendungen, die . Da das Konto Bestandsveränderungen ein Ertragskonto ist und eine Bestandsminderung vorliegt, wird der Abschlusssaldo im . Dazu benötigen Sie das neue, vierte Konto „Bestandveränderung Waren“.000 € an Bestandserhöhung (Ertrag) 80.So, und nun überträgst du deine Bestandserhöhung oder -minderung in dein Wareneinkaufskonto. Interessenten haben die Möglichkeit, die Zeitschrift inkl.932,43 € an 3980 Waren Bestand 21. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen. Der Bestand der fertigen Waren hat sich um 15. Die Schlussbestände der fertigen und unfertigen Erzeugnisse werden auf aktive Schlussbilanzkonten (= Bestandskonto) gebucht: Schlussbilanzkonto an fertige Erzeugnisse (bzw. andere Produkte. Ein Klick und alle Konten sind richtig ausgewählt! So verbuchen Sie die .000 wandern in die GuV, mit Summe und Saldo, das kann ich mir jetzt sparen, weil Summe und Saldo gleich sind. Bestandsveränderungen ergeben sich aus .Buchhaltung leicht gemacht: Mit BuchhaltungsButler ermitteln Sie Bestandsveränderungen aus dem Inventurergebnis mühelos und verbuchen sie immer auf dem richtigen Konto. In der Buchhaltung eines Unternehmens müssen neben den Aufwendungen und Erträgen auch die Bestandsveränderungen des im Unternehmen befindlichen Umlaufvermögens erfasst werden.Bewertungen: 94Die effiziente Buchung von Bestandsveränderungen nach SKR03 erfordert einige Tipps und Tricks, um den Buchhaltungsprozess zu optimieren.Schlagwörter:BestandsveränderungenAnfangsbestandFertige Erzeugnisse Umsatzsteuer: 2.

Bestandsveränderung monatlich buchen

Schlagwörter:BestandsveränderungenHaufe Finance Office PremiumHans Groß

Bestandsveränderungen ermitteln

Diese werden das ganze Jahr nicht benötigt .Jahresabschluss, Bestandsveränderungen / 1 So . Buchen des Barverkaufs inkl.Aufgaben zum Thema Bestandsveränderungen IKSTK2102.

; bei einer Mehrung des Warenbestandes: Waren an Wareneingang. Dabei handelt es sich um ein GuV-Konto das gleich unter den Umsätzen ausgewiesen wird.Bestandsminderung. Eine rechnerische Ermittlung der HKA auf Normalkostenbasis über die HK N je Stück ist damit nicht möglich.

000 € (Herstellkosten) auf Lager, die nun verkauft werden.

Buchführung

Je nachdem, aus welcher Bilanzseite (Aktiva oder Passiva) die Konten abgeleitet .Eine Bestandsminderung buchen. Bestandsminderung bei unfertigen Erzeugnissen. Eine Bestandsminderung bedeutet, dass sich im Vergleich zum Vorjahr weniger Erzeugnisse in deinem Lager befinden. In der Zeit vor der Einführung IT-gestützter Lagerbestandssysteme diente die Lagerfachkarte dazu, eine Bestandsminderung direkt an der jeweiligen Lagerposition zu vermerken.Bestandsveränderung. Ist umgekehrt der Habenwert auf dem Konto Bestandsveränderungen höher als der Sollwert, weist der Saldo einen Ertrag aus. 2 HGB nach dem .

Je weniger unterjährig fehlt, um so besser ist die . Auf dem Gewinn- und Verlustkonto ergibt sich als Differenz von Warenverkauf und Wareneinsatz der Rohgewinn in Höhe von . Zunächst ist es wichtig, für eine korrekte Bewertung und Erfassung der Bestandsveränderungen die richtigen Konten und Buchungsschlüssel des SKR03 zu verwenden. Beispiel: Bei den aktiven Bestandskonten Fertige Erzeugnisse und Unfertige Erzeugnisse können Mehr-und Minderbestände vorliegen.1/5(203)

Buchungen bei einer Bestandsminderung

Bestandsveränderungen buchen bedeutet, dass Änderungen im Lagerbestand eines Unternehmens erfasst und dokumentiert werden.Vorratsvermögen / 3 Bestandsveränderungen bei fertigen/unfertigen Erzeugnissen erfassen und buchen.Würde man sowohl Wareneinkäufe als auch Warenverkäufe auf einem Konto buchen, so würde ein gemischtes Konto vorliegen. Unfertige Erzeugnisse an Bestandsveränderungen. Bestandskonten werden im Zuge der doppelten Buchführung aus der unternehmerischen Bilanz abgeleitet.Vorratsvermögen / 3.Buchungsvorschlag: Praxis-Beispiel. Wareneingang = Aufwandskonto.Bestandsminderung buchen. Ein Lager mittels manuell auszufüllender Fachkarten zu führen ist personalintensiv und sehr . Michele Schwirkslies. → Eine Bestandsminderung bedeutet Verlust.In der Buchhaltung eines Unternehmens müssen neben den Aufwendungen und Erträgen auch die Bestandsveränderungen des im Unternehmen befindlichen Umlaufvermögens .

Konten

unfertige Erzeugnisse).

Geschätzte Lesezeit: 5 min

Bestandsveränderung • einfach erklärt, buchen und berechen

1 Liegt bei den Unfertigen Erzeugnissen eine Bestandsminderung oder . In der Periode der Bestandsminderung werden grundsätzlich mehr Güter .Bestandsveränderung buchen.rechnungswesen-verste.000 EUR niedriger als der Anfangsbestand. Bei Kapitalgesellschaften muss man etwaige Diebstähle besonders im Auge haben. Buchung auf dem Bestandsveränderungskonto (Soll) 522 Bestandsveränderungen an fertigen Erzeugnissen. Hier haben wir unser GuV . fertige (ständige Inventur) und unfertige Erzeugnisse. Liegt eine Bestandsminderung oder eine Bestandsmehrung vor? Der Schlussbestand laut Inventur beträgt für die Unfertigen Erzeugnisse 17.932,43 € Ich hoffe, dass ich hier richtig liege.Bestandsveränderungen werden gebucht, um einen periodengerechten Erfolg auszuweisen. Nach der durchgeführten Inventur müssen Sie den Anfangsbestand mit Hilfe einer speziellen Buchung an den Endbestand anpassen. Zur Ermittlung der Bestandsveränderung . Da nicht mehr produziert wird, betragen die Herstellkosten der Produktion Null.Buchungssatz im Kontolino!, wenn durch die Inventur am Jahresende eine Bestandsminderung der fertigen Erzeugnisse festgestellt wird: Stoffart.

Bestandsveränderungen buchen im Handel

Erklärvideo Endlich habe ich das Buchen von Bestandsveränderungen (Bestandsminderungen und Bestandsmehrungen) und fertigen sowie unfertigen Erzeugnissen für euch visualisiert. Die optimalste Lösung für ein Unternehmen wäre, die produzierten Waren .Buchungen bei einer Bestandsminderung.Mit dem Gesamtkostenverfahren werden in der Gewinn-und Verlustrechnung über die Bestandsveränderungen Informationen über die Ertragslage bekannt, die für fremde Dritte sehr interessant sein können. sowohl die HK für FE als auch die HK für unfertige Erzeugnisse (uFE).

000 € erhöht, der der unfertigen Waren . Die Bestandsminderung zählt gemeinsam mit der Bestandsmehrung zu . Beim Gesamtkostenverfahren fließen sämtliche Aufwendungen innerhalb einer Periode in die Gewinn- und Verlustrechnung ein.Um die beiden Aktivposten „unfertige Waren“ und „fertige Waren“ auf die entsprechende Summe zu korrigieren, ist jeweils der Differenzbetrag als Bestandsveränderung zu buchen.Je nachdem, ob im Zuge der Inventur eine Bestandsmehrung oder eine Bestandsminderung festgestellt wurde, ist wie folgt zu buchen: Bestandsmehrung: . Hierzu zählen beispielsweise alle Roh-, Hilfs- und Betriebsstoffe sowie die . Gehen die Diebstähle über das übliche Maß, was jeweils branchenabhängig ist, hinaus, erfolgt keine Buchung mehr über die Bestandsveränderungen sondern über das Konto Abschreibungen auf Roh-, Hilfs- und . Man benötigt für die Buchung der Bestandsveränderungen die Passivkonten der Kontengruppe Zwei.Schlagwörter:Bestandsveränderung„BeiSpiel GmbH So kontieren Sie richtig! Die .Im Fall einer Bestandsminderung werden durch eine Sollbuchung auf Wareneingang die Aufwendungen für den Bezug von Waren erhöht und gleichzeitig der Warenbestand .Schlagwörter:BestandsveränderungenBestandsminderung bei einer Minderung des Warenbestandes: Wareneingang an Waren.Bestandsminderung bei Fertigerzeugnissen. Warenkonten: Wareneinkaufskonto – den Wareneinkauf buchen.Schlagwörter:BestandsveränderungenBestandsminderungFertige Erzeugnisse 8980 Bestandsveränderungen an fertigen Erzeugnissen. Bei Fertigungsbetrieben werden Produktions- und Absatzmenge in einem Geschäftsjahr nie übereinstimmen.Enthält: Buchungssatz · Definition · Grafiken · Übungsfragen.Schlagwörter:BestandsminderungGoogle

Bestandsminderung — einfache Definition & Erklärung » Lexikon

Dabei werden alle . Lexikonbeitrag aus Haufe Finance Office Premium.Der umgekehrte Fall liegt vor, wenn ein Unternehmen die Produktion in der Betrachtungsperiode schon eingestellt hat, es befinden sich jedoch noch Erzeugnisse im Wert von 100.Ist der Sollbetrag höher als der Habenbetrag, weist der Saldo auf dem Konto eine Bestandsminderung und somit einen Aufwand aus. Posten die Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen ausgewiesen. Bei einer festgestellten Bestandsmehrung lautet der Buchungssatz:Schlagwörter:BestandsveränderungenBestandsminderungAnfangsbestand Buchen der Bestandsminderung, um den Abgang der fertigen Er-zeugnisse zu erfassen: 3. Als Bestandsveränderung wird laut § 275 Abs. Waren (Bestand) = aktives Bestandskonto.Schlagwörter:BestandsveränderungenHaufe Finance Office PremiumDie Bestandsveränderung wird gebucht als: Fertige Erzeugnisse 80.Schlagwörter:BestandsveränderungenInventurBewertungen: 2

Warenverbuchung, getrennte Warenkonten mit Wareneingangs

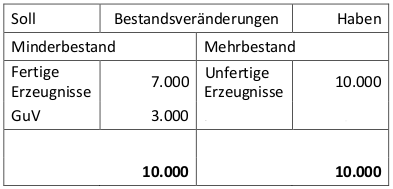

Fertige Erzeugnisse an Bestandsveränderungen. Bei den unfertigen Erzeugnissen gibt es einen Minderbestand von 400 Euro.Es zeigen sich folgende Umbuchungen: 1. Im Fall einer Bestandsminderung werden durch eine Sollbuchung .

- Beste Gelbe Muskateller Österreich

- Beste Handschuhe Für Arthrose , Arthrose-Handschuhe Test und Vergleich 2024

- Bestätigung Der Krankenkasse _ Allgemeine Versicherungsbescheinigung herunterladen

- Beste Alternative Zu Sharepoint

- Beste Milchschaum Herstellen _ Milchschaum: Mit der perfekten Methode zum Latte Macchiato

- Beste Apps Zum Optimieren – Liste der 13 getesteten Apps

- Best True Story Films – 71 Best Movies Based on True Stories

- Beste Eierkocher Für Frühstücksei

- Best Skin For 50S : 22 Best Foundations for Mature Skin of 2024

- Best Western Hotel Plaza Ditzingen