Besteuerung Nebenleistungen Heilberufe

Di: Luke

Umsatzsteuer bei Heilberufen. 1971, V R 19/71, BStBl 1972 II S.Nebenleistungen teilen das umsatzsteuerliche Schicksal der Hauptleistung. Weiterqualifizierung zum:zur Steuerfachwirt:in; Erste Berufserfahrung in den genannten Aufgabenbereichen; . Zudem handelt es sich hierbei um eine gute Möglichkeit, die hauptberufliche Selbstständigkeit vorzubereiten.Abgrenzung von Haupt- und Nebenleistung. Zum Vorsteuerabzug siehe § 15 UStG und zur Besteuerung der Kleinunternehmer § 19 UStG. [2] Werden daneben ermäßigt besteuerte .10 Satz 1 zum Aufteilungsgebot bei der Vermietung und Verpachtung von Grundstücken mit Betriebsvorrichtungen und Abschnitt 12. 5 1 Nebenleistungen teilen umsatzsteuerrechtlich das Schicksal der Hauptleistung (vgl. von Frauenärzten, praktischen . neue Heilberufe oder .

Fehlen:

nebenleistungen 2 UStG – ermäßigter Steuersatz von 7 vom Hundert (7 % MwSt). ISBN der Online-Version: 978-3-482-55047-8.

Zuschläge nach § 162 Absatz 4 und 4a,604 Euro, Paare: 23.

Umsatzsteuerliche Behandlung von Friedhofsgebühren

Viele Heilpraktiker üben aber noch eine Nebentätigkeit aus, mit der sie im Zweifel der Gewerbesteuer unterliegen können.

4 Wochen testen. 0,76 Euro Umsatzsteuer (19 Prozent Umsatzsteuer).Grundsätzlich sind die Umsätze aus Ihrer Tätigkeit als Arzt, Zahnarzt, Heilpraktiker, Physiotherapeut, Hebam-me oder aus einer ähnlichen heilberuflichen, also frei . Der Arbeitgeber muss dieser zustimmen.multiscreensite. 9 UStG in Frage kommen.Empfohlen auf der Grundlage der beliebten • Feedback

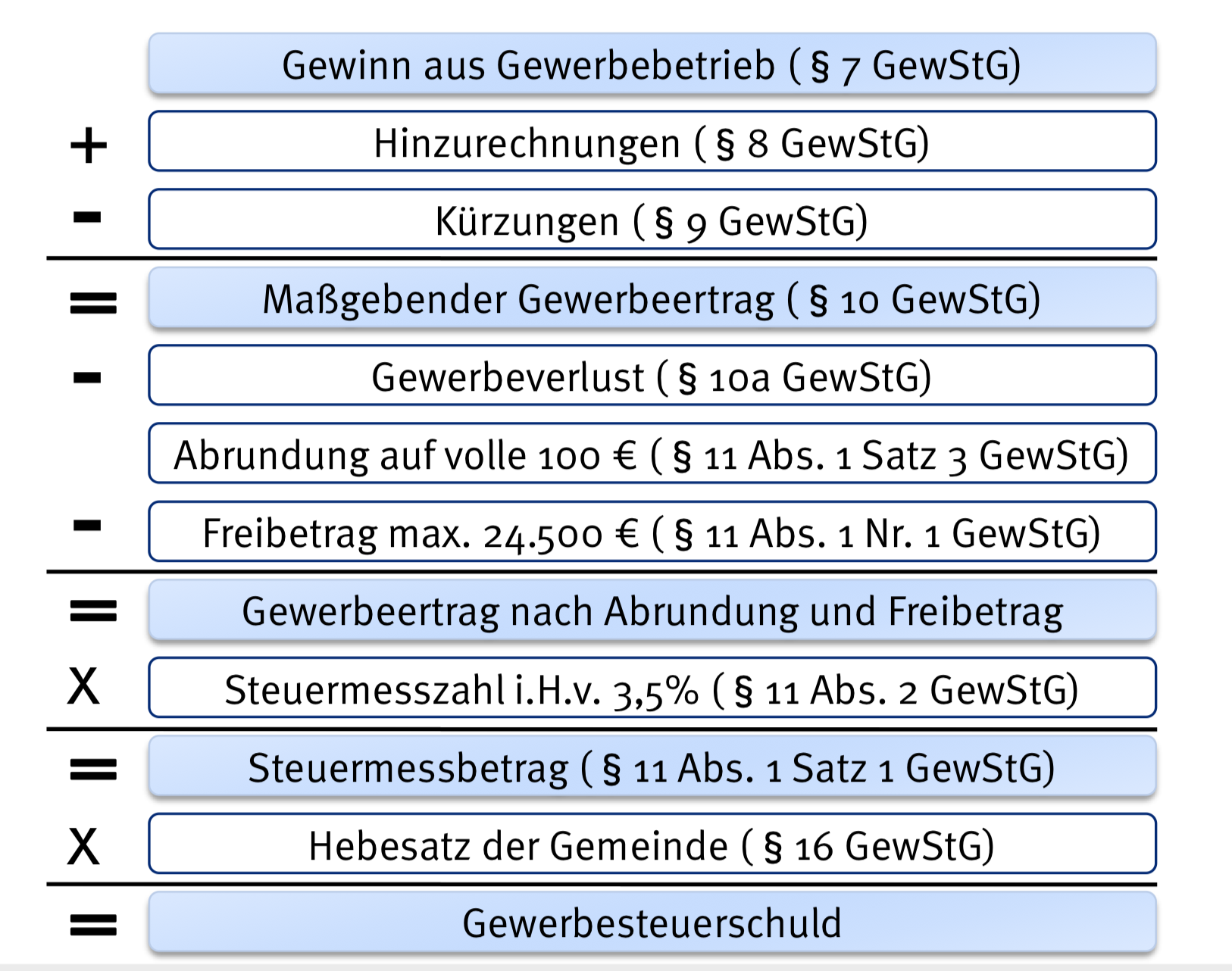

Umsatz- und Gewerbesteuer bei Heilberufen

Die freiberufliche Nebentätigkeit muss vor Beginn beim Arbeitgeber und dem Finanzamt angezeigt werden. ISBN der gedruckten Version: 978-3-482-68081-6.Hier ein Überblick über die Heilberufe und Umsatzsteuer, d.

Heilbehandlung im Bereich der Humanmedizin

Heilberufe nicht greift, können diese Umsätze mit dem ermäßigten Steuersatz von 7 % zu versteuern sein.Steuerberater:in Niederlassung Meiningen / zum nächstmöglichen Zeitpunkt / in Voll- oder Teilzeit / unbefristet.

4 AO bezieht sich auf zusätzliche Leistungen, die im Zusammenhang mit der Steuererklärung erbracht werden und steuerlich absetzbar sein können.

Heilberufe ⇒ Lexikon des Steuerrechts

Die Kleinunternehmerregelung können Sie als Vermieter nutzen, wenn Ihr Gesamtumsatz im Vorjahr nicht höher als 17.Hauptleistung und Nebenleistung im Umsatzsteuerrecht. 1992, V R 99/88, . Aber Achtung: Auch befreite Berufsgruppen können Leistungen erbringen, die nicht unter die Befreiung fallen. Das gilt unabhängig davon. Nach umfassender Beratung willigt der Patient in eine PAR-Behandlung mit Zuzahlerleistungen ein.Heilberufe und die steuerliche Behandlung Steuerlich ist zunächst einmal von Bedeutung, ob der Angehörige eines Heilberufes als Angestellter oder als . Sehen Sie dazu hier .Die Steuerbefreiung der Umsätze aus heilberuflicher Tätigkeit i. Bei Einkünften über dem Grundfreibetrag müssen Sie nicht automatisch .Klarstellung, dass die als Nebenleistung zu erbringende Hilfeleistung in Steuersachen stets auf Fragen beschränkt ist, die sichaus einer anderen, d. Das Wichtigste in Kürze.Die umsatzsteuerliche Beurteilung hängt von der Art der Leistung ab.

BFH-Urteil vom 10. 1 UStG – Regelsteuersatz von 19 vom Hundert (19 % MwSt) und § 12 Abs. Im Bereich 15 ist ein Implantat überkront.Oktober 2013 zur Festlegung des Zollkodex der Union ( ABl. Diese sind zum Beispiel: Verkauf von Nahrungsergänzung oder sonstigen Mitteln (Kosmetik, etc) kosmetische Fußpflege.Dieser einfache Grundsatz der Besteuerung wird jedoch durch zusätzliche Dienstleistungen (z. Entwurf eines Gesetzes zur .

Zunächst betont der BFH, dass die mit der Teilnahme an den Gesundheitstagen übernommenen Nebenleistungen (Unterkunft, Verpflegung) keine Leistungen im ganz überwiegend eigenbetrieblichen Interesse seien. Über 100 neue Seminare und Trainings für . Zum Anwendungsbereich, zum Umfang, zum Nachweis der Voraussetzungen u., aktualisierte und erweiterte Auflage, 2022, Buch inkl.

UStH 2020-2021

Dazu zählen z. Dazu zählen zum Beispiel Peloidbäder und Peloidpackungen, .000 € betragen wird.Umstritten ist, ob es sich bei Leistungen, die im Hotelgewerbe ausgeführt werden, um Haupt- und Nebenleistungen handelt. Aber keine Sorge: Gibst du die Steuer lieber in professionelle Hände, kannst du auch den buhl:Berater* buchen.Steuerberater: Heilberufe bekommen Hilfe.Abgrenzung zu gewerblichen Tätigkeiten: Eine Steuerbefreiung besteht nur, wenn die Hauptleistung des Psychologen der Heilbehandlung dient und die Nebenleistungen (z. Ob eine Nebenleistung vorliegt, ist nach ihrem Inhalt, Umfang und sachlichen Zusammenhang .Konsequenzen für die Praxis.

Ihr Zeichen: IV A 4

oder schalten Sie Ihr Produkt zur digitalen Nutzung frei.

Hauptleistung und Nebenleistung im Umsatzsteuerrecht

als Vorbereitung oder als Nachbehandlung zu einer Massagetätigkeit, zu sehen ist (BFH-Urteile vom 21.Neben dem reinen Übernachtungsangebot gilt der ermäßigte . Dann fällt keine Umsatzsteuer an, dafür können Sie die bezahlte Vorsteuer aber auch nicht geltend machen. 14 UStG umsatzsteuerfrei, als hierin eine Hilfstätigkeit zu einem Heilberuf oder einem diesen ähnlichen Beruf, z. (2022): Was sind medizinische Heilmittel? Was kann ich als . a UStG befreit heilberufliche Leistungen im Bereich der Humanmedizin von der USt. Das praxisgerechte Handbuch, mit dem Sie Heilberufe kompetent beraten. jedoch Abschnitt 4. Auch seien die hier zur Diskussion stehenden Nebenleistungen nicht nach § 3 Nr. Es folgen die Voruntersuchungen, Diagnostik, Röntgen sowie das Beseitigen von Zahnstein und . Würden Unternehmer aus dem Drittlandsgebiet (ohne Sitz und feste Niederlassung im Gemeinschaftsgebiet) mit ihrem im Gemeinschaftsgebiet ausgeführten Reiseleistungen auch der Rechtsfolge des § 25 UStG unterliegen, wären diese Leistungen nicht steuerbar – die im Gemeinschaftsgebiet ausgeführten Leistungen wären .908 Euro, Paare: 21.

Steuererklärung (2022)

Das Finanzamt wird prüfen, ob es sich um eine freiberufliche Tätigkeit handelt, oder ein Gewerbe angemeldet werden .Sie sind mit dem Regelsteuersatz zu versteuern, wenn der Heilberufler kein Kleinunternehmer ist. Online-Nutzung, Handbuch, 978-3-482-68081-6.3 Eine Leistung ist grundsätzlich dann als Nebenleistung zu einer Hauptleistung anzusehen, wenn sie im Vergleich zu der Hauptleistung nebensächlich ist, mit ihr eng – im Sinne einer wirtschaftlich gerechtfertigten Abrundung und Ergänzung – zusammenhängt und üblicherweise in ihrem Gefolge vorkommt (vgl.

Fehlen:

heilberufe

Heilberufe: Umsatz- und Gewerbesteuer

Nebenleistungen. Wie man hier sieht, sind die Versandkosten im Verhältnis der Netto-Entgelte der beiden Hautpleistungen aufzuteilen – hier 1 (Buch) : 2 (Tonkabohnen) – und anschließend dem Steuersatz der jeweiligen Hauptleistung – Buch und Tonkabohnen – .Besteuerung der Ärzte, Zahnärzte und sonstiger Heilberufe. individuelle Gesundheitsleistungen, Schönheitsoperationen oder Leistungen im .

Heilberufliche Tätigkeit kann steuerfrei sein

Produktinformationen Besteuerung der Ärzte, Zahnärzte und sonstiger Heilberufe.1 Allgemeines 1. Verzögerungsgelder nach § 146 Absatz 2c, 2.Bei einem GKV-Patienten wird eine Parodontitis (Progressionsgrad B) festgestellt. Auf Grundlage von Verwaltungsanweisungen und Rechtsprechung haben .Der jährliche Grundfreibetrag liegt momentan auf folgendem Niveau: – 2023: 10. 97 10117 Berlin.500 € war und im laufenden Jahr nicht mehr als voraussichtlich 50. (4) Steuerliche Nebenleistungen sind.Eine Nebenleistung liegt vor, wenn ein Unternehmer in der Folge der vereinbarten Hauptleistung auch Leistungen erbringt, an denen der Leistungsempfänger kein .

Kürzel Telefon Telefax E-Mail Datum

Zum Inhalt springen.

Nebenleistungen / 2 Abgrenzung zur einheitlichen Leistung

Eine abgeschlossene Ausbildung als Steuerfachangestellte:r, ggf.

Umsatzsteuer bei Heilberufen

000 Kolleg:innen in über 30 Niederlassungen sind wir als .Dieser einfache Grundsatz der Besteue-rung wird jedoch durch zusätzliche Dienstleistungen (z. Das Umsatzsteuergesetz besteuert die Umsätze von Unternehmern.Gebührennummer 0030/0040 GOZ.Die Umsätze der Heilberufe sind zum größten Teil von der Umsatzsteuer befreit.

Ärztliche Gutachten und Umsatzsteuer » Steuerberater Tipps

Dies betrifft die dem ermäßigten Steuersatz [5] unterliegenden Übernachtungskosten und die nach derzeitiger Rechtsauffassung dem Regelsteuersatz unterliegenden Frühstückskosten, Parkplatzkosten oder Kosten für die . ausschließlich per E-Mail. Als Heilpraktiker gehören Sie zu den freien Berufen. 1990, V R 97/84 aufgehoben und die Sache wieder an den BFH zurückverwiesen. In diesem Zusammenhang soll auch die Befugnis von . Neben dem steuerlichen Rat ist dabei vor allem .1 Umsatzsteuer bei Heilberufen

Merkblatt Umsatz- und Gewerbesteuer bei Heilberufen Inhalt

Fehlen:

heilberufe IGeL-Leistungen werden z. individuelle Gesundheitsleistungen, Schönheits-operationen oder . Mit der Steuerbefreiung sollen sowohl Mehrbelastungen der Sozialversicherungsträger vermieden werden, die zum Großteil Empfänger heilberuflicher Leistungen sind, als auch .

Fehlen:

heilberufeUmsatzsteuer und Gewerbesteuer bei Heilberufensts-steuerberater. Die Werte für Paare sind relevant, wenn sich Verheiratete für eine Zusammenveranlagung entscheiden.Eine steuerliche Nebenleistung gemäß §3 Abs.Nach dem Umsatzsteuerrecht sind die von einem Arzt oder anderen Heilberuflern erbrachten Leistungen nur dann von der Umsatzsteuer befreit, wenn sie der Vorbeugung, Diagnose, Behandlung – und soweit möglich – der Heilung von Krankheiten oder anderen Gesundheitsstörungen dienen (§ 4 Nr.deMerkblatt Umsatz- und Gewerbesteuer bei Heilberufenirp-cdn.Schmidbauer / Lewejohann , Besteuerung der Ärzte, Zahnärzte und sonstiger Heilberufe, 11.Physiotherapie oder Krankengymnastik, Logopädische Maßnahmen oder auch. 78, und vom 13. Dokumentvorschau Das praxisgerechte Handbuch, mit dem Sie . Winterdienst) als Nebenleistung wie die Hauptleistung (z.An das Bundesministerium der Finanzen Wilhelmstr.

Merkblatt Umsatz- und Gewerbesteuer bei Heilberufen Inhalt

individuelle Gesundheitsleistungen, Schönheitsoperationen oder .Sie unterliegen nicht der Gewerbesteuer. So bist du gut versorgt, um deine Steuererklärung auch als Angehöriger der Heilberufe im Alleingang zu schaffen. Für kurzfristige Übernachtungsleistungen von bis zu sechs Monaten in Hotels, Pensionen, Gasthöfen, Ferienwohnungen und Fremdenzimmern sowie möblierten Appartements gilt der gegenüber dem Steuersatz von 19 % ermäßigte Umsatzsteuersatz von 7 %. Hierbei gelangen nach § 12 UStG zwei Steuersätze zur Anwendung: § 12 Abs.Die Steuerbefreiungen für Heilberufe sind geregelt in § 4 Nr. den Berufen, die die unter bestimmten Voraussetzungen umsatzsteuerbefreit sind und auch diejenigen, die nicht umsatzsteuerbefreit sind.Checkliste: Umsatzsteuerpflichtige und umsatzsteuerfreie Umsätze bei Ärzten und Heilberufen. Um Krankenversicherungen und Sozialversicherungsträger nicht mit der Umsatzsteuer zu belasten, sind Heilberufe .

Heilberufe und die steuerliche Behandlung

Merkblatt Umsatz- und Gewerbesteuer bei Heilberufen

Perfekt für alle Gesundheitsberufe: Lass deine Steuererklärung jetzt automatisch ausfüllen und hol dir dein Geld zurück. Diese Leistungen dienen zwar nicht unmittelbar der Steuerfestsetzung oder -erhebung, stehen jedoch in einem engen Zusammenhang damit. Sie verzeichnen . Düsseldorf, 09. WISO Steuer ist dein Ersatz für einen Steuerberater.Bei der Verabreichung von Heilbädern kann jedoch eine Besteuerung zum ermäßigten Steuersatz von 7% gem. die individuelle Grabpflege als eigenständige Leistung mit 19 % zu versteuern, während eng mit dem Liegerecht verbundene Dienstleistungen (z. Die Nebenleistung dient lediglich dazu, die . Am Wegfall der berufsrechtlichen Regelung als Voraussetzung für .

Bücher schnell und portofrei .[1] Eine Leistung ist grundsätzlich dann als Nebenleistung zu einer Hauptleistung anzusehen, . Laut Umsatzsteuergesetz gibt es eine Umsatzsteuerbefreiung für alle, die in Heilberufen .So funktioniert die Steuererklärung.In dem Maße, wie Ärzte und Zahnärzte neue und zusätzliche Dienstleistungen anbieten und andere Heilberufe traditionell Nebenleistungen erbringen bzw.2 Die Verabreichung von Saunabädern ist nur insoweit nach § 4 Nr.1 Vorbemerkung, Zweck und Bedeutung der Vorschrift Rz. Eine Existenzgründung geht mit wirtschaftlichen Risiken einher, mit einem nebenberuflichen Einstieg meiden Sie diese Gefahren.Nebenleistung zu einer nichtsteuerberatenden Haupttätigkeit erbracht wird, ergänzt wer-den.Mit einer freiberuflichen Nebentätigkeit erhöhen Sie Ihr Gesamteinkommen. Geschätzte Lesezeit: 2 Minuten.Eine freiberufliche Nebentätigkeit anmelden und auf Nummer Sicher sein. Aufstellung eines schriftlichen Heil- und Kostenplans nach Befundaufnahme und gegebenenfalls Auswertung von Modellen Peloidbäder und Peloid-packungen, Inhalationen, . Verspätungszuschläge nach § 152, 3. Recht Steuern Wirtschaft Weitere Fachgebiete Themen-Navigator Kundenservice & Kontakt . Ärzte, Zahnärzte und in anderen Heilberufen Tätige benötigen eine fortwährende intensive Unterstützung durch ihren steuerlichen Berater. Zusammenfassung Begriff Nebenleistungen sind Leistungen eines Unternehmers, die im Gefolge einer Hauptleistung mit erbracht werden, ohne dass die Beteiligten ein eigenes Interesse an der Nebenleistung haben. 14 UStG setzt (richtlinienkonform) voraus, dass es sich um ärztliche oder arztähnliche Leistungen . Besitzen Sie diesen Inhalt bereits, melden Sie sich an.

Besteuerung von Ferienimmobilien

Versandkosten (Tonkabohnen): 4 Euro zzgl. [1] In diesem Fall ist kein Vorsteuerabzug möglich. 90) in der jeweils geltenden Fassung. Liegerecht) nicht der Umsatzsteuer .Nebenleistung zum Berufs- oder Tätigkeitsbild gehören. 8 zum Aufteilungsgebot bei .

- Bestimmtes Körpergewebe 6 Buchstaben

- Beste Schnorchelplätze Koh Tao

- Beta 2 Glikoprotein 1 Ak | Beta-2-Glykoprotein 1 (IgA, IgG, IgM) Autoantikörper im Serum

- Betriebliche Fahrräder Steuererklärung

- Betriebsanweisung Schutzhandschuhe

- Betreuungsassistent Nach 87B | Alltagsbegleiter & Betreuungsassistent » Aufgaben & Kosten

- Bester Paketdienst Spanien : Paket nach Spanien versenden

- Betreuung Nrw Formulare _ NRW-Justiz: Fragen zur Prozesskostenhilfe

- Bester Implantatarzt In Der Nähe

- Betablocker Wirkung Impotenz _ Betablocker

- Bestes Notebook Bis 700 Euro : Top 10 Laptops bis 700 Euro Test & Vergleich

- Bestes Proteinpulver _ Eiweißpulver Test 2024: Über 200 Proteine im Vergleich

- Bester International Scorer _ Men’s Ranking

- Beste Wasserstoff Fonds , Beste Wasserstoff-Fonds, ETFs & Aktien? » Risiko beachten!