Betriebsaufspaltung Unentgeltliche Überlassung

Di: Luke

Unentgeltliche Nutzungsüberlassung bei Betriebsaufspaltung

In diesem Fall erzielt das .Eine neben der Verpachtung des Betriebsgrundstücks erfolgte unentgeltliche Überlassung von Know-How und Erfahrungen an die Betriebs-GmbH könnte nach .

Mitunternehmerische Betriebsaufspaltung: Was steckt dahinter?

entgeltlich oder unentgeltlich zur Nutzung überlassen wird, [6] die Nutzungsüberlassung im Gesellschaftsvertrag vereinbart ist, auf einem schuldrechtlichen Vertrag, z. Das durch die Betriebsaufspaltung entstandene f iktive Besitz-Unternehmen wird vom Finanzamt wie ein echtes Unternehmen behandelt.| Als Gestaltungsvariante zur Verhinderung einer Betriebsaufspaltung kursiert die landläufige Auffassung, dass eine unentgeltliche Nutzungsüberlassung .

Betriebsaufspaltung bei Überlassung privater Immobilien

Nach Beendigung der . Unentgeltliche Überlassung eines Nießbrauchers an den Eigentümer.Eine neben der Verpachtung des Betriebsgrundstücks erfolgte unentgeltliche Überlassung von Know-How und Erfahrungen an die Betriebs-GmbH könnte nach Beendigung des Pachtverhältnisses allenfalls dann ein Fortbestehen der Betriebsaufspaltung gewährleisten, wenn es sich nicht um den Geschäftswert handelt, .1 Begriff und Rechtsgrundlage. 3 EStG regelt die zwingende Buchwertfortführung bei unentgeltlicher Übertragung eines Betriebes, Teilbetriebes oder eines Anteils eines Mitunternehmers an einem Betrieb.Eine unentgeltliche Übertragung eines Betriebs liegt vor, wenn im Wege der Schenkung i.ob die Nutzungsüberlassung für Zwecke der Betriebsaufspaltung zwingend entgeltlich zu erfolgen hat oder; ob die unentgeltliche bzw. Durch die unentgeltliche Überlassung tätigt E keine Einlage in die G.

Betriebsaufspaltung ⇒ Lexikon des Steuerrechts

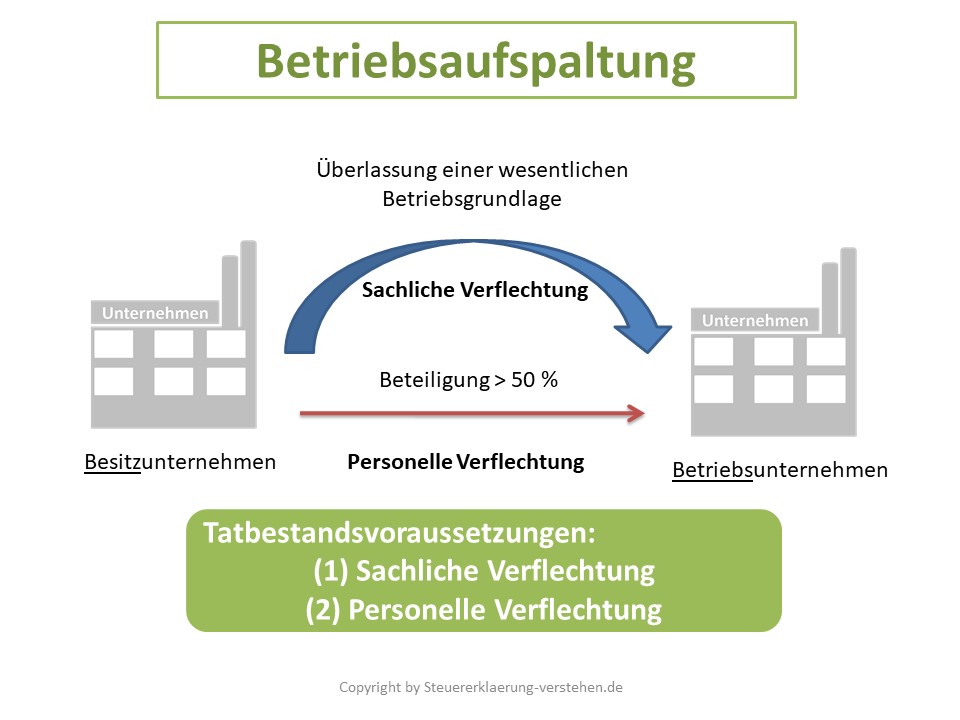

Die Überlassung der wesentlichen Betriebsgrundlage führt zu einer sachlichen, die maßgebliche Beteiligung an der Gesellschaft zu einer personellen Verflechtung. betriebliche Räume, von vorneherein unentgeltlich an die Betriebsgesellschaft überlassen werden (BFH Urteil vom 12. Beispiel: A+B sind zu jeweils 50% an der AB-GmbH beteiligt. auch die unentgeltliche Nutzung von privaten . 3 EStG regelt die unentgeltliche Übertragung eines Betriebs, Teilbetriebs und Mitunternehmeranteils. Die personelle Verflechtung erfordert, dass dieselben Personen oder Personengruppen in der Lage .

§ 30 Betriebsaufspaltung / c) Überlassung des Wirtschaftsguts

2 Formen der Betriebsaufspaltung. der Besitzpersonengesellschaft auf die Betriebs-GmbH als verdeckte Einlage zu qualifizieren . Alleiniger Anteilseigner der X-GmbH ist V, sodass zwischen dem Besitzeinzelunternehmen des V und der X-GmbH eine Betriebsaufspaltung vorliegt.Unentgeltliche Überlassung: Bei einer unentgeltlichen Nutzungsüberlassung ist ein Zusammenhang mit künftigen Erträgen aus der Beteiligung gegeben, wenn der . In den Fällen der .

Betriebsaufspaltung unter Eheleuten

Mitunternehmerische Betriebsaufspaltung

Veröffentlicht: 11.deWesentliche Betriebsgrundlage ⇒ Lexikon des . 6 Satz 2 EStG i. Die Finanzverwaltung [1] war der Auffassung, dass für die Frage, ob Aufwendungen im Zusammenhang mit der Überlassung von Wirtschaftsgütern im Rahmen einer Betriebsaufspaltung dem Abzugsverbot des § 3c Abs. Die Tragweite der vGA im Falle einer .Eine Betriebsaufspaltung kann man nur vermeiden, wenn die wesentlichen Betriebsgrundlagen, z.

JUHN Partner

Ein V (V) hat unter dem Vorbehalt des Nießbrauchs ein bis zur Übertragung vermietetes Grundstück an seine Tochter (T) übertragen.

Eine Betriebsaufspaltung kann auch zwischen einem Besitzunternehmen und mehreren Betriebskapitalgesellschaften bestehen (BFH-Urteil vom 11.Bewertungen: 248

GmbH-Betriebsaufspaltung: Vielfach unterschätzt

Als Voraussetzung für die Annahme einer Betriebsaufspaltung genügt aber auch die teilentgeltliche oder unentgeltliche .Hänsch, Unentgeltliche Übertragung eines Betriebs, Teilbetriebs oder Mitunternehmeranteils nach § 6 Abs.Unentgeltliche Übertragung von Mitunternehmeranteilen mit Sonderbetriebsvermögen BMF, 7.Bewertungen: 607 teilentgeltliche . V hat der X-GmbH für deren betriebliche Zwecke ein Grundstück verpachtet. ausgelöst durch die entgeltliche oder unentgeltliche Übertragung der Anteile an der . Dies ermöglicht eine Fortsetzung des Betriebes, ohne eine Ertragsteuerbelastung auszulösen. Die stillen Reserven gehen in diesem Fall ohne eine .Unerheblich ist, daß das FA die Einkünfte aus der Überlassung von Wirtschaftsgütern an die H-GmbH und an die R-GmbH zusammengefaßt hat.Denn die unentgeltliche Übertragung des Grundstücks an einen Dritten, der das Grundstück sodann innerhalb der Spekulationsfrist des § 23 Abs. Wird bei einer Betriebsaufspaltung von der Besitzgesellschaft (= Gesellschafter) eine überhöhte Miete von der KapGes verlangt, kommt es bei dieser zur Annahme einer vGA. Bilanzierung bei der G. 3 EStG, Grundlagen NWB PAAAE-90361 § 6 Abs.Autor: Haufe Redaktion

Betriebsaufspaltung bei unentgeltlicher Überlassung

Die Rechtslage hat sich durch § 6 Abs. Behält der Rechtsvorgänger eine wesentliche Betriebsgrundlage zurück, liegt auf seiner Seite keine Betriebsübergabe im Ganzen sondern eine .1991 – X R 84/88). 1 Satz 1 EStG veräußert, unterfällt dem Anwendungsbereich des § 23 Abs. Die für eine Betriebsaufspaltung erforderliche sachliche Verflechtung liegt auch dann vor, wenn die .Andererseits hat der BFH die unentgeltliche Übertragung eines Besitzeinzelunternehmens (hauptsächlich aus dem Betriebsgrundstück bestehend) . 22 und 23 des BMF-Schreibens vom 3.Regelmäßig wird die Betriebsaufspaltung dadurch bewirkt, dass dem Betriebsunternehmen wesentliche Betriebsgrundlagen im Wege der Vermietung oder Verpachtung zur Nutzung überlassen werden.Dabei ist es unerheblich, ob die Überlassung entgeltlich oder unentgeltlich erfolgt.1 Hintergrund der Regelung Rz. § 516 BGB übertragen wird.Zweifelsfragen zu § 6 Absatz 3.Werden aber Wirtschaftsgüter verbilligt überlassen, erhöht dies den Gewinn seiner GmbH, den sich der Gesellschafter in Form einer Dividende später ausschütten lassen kann und dieser Gewinn wird nur mit 60% versteuert.Als Voraussetzung für die Annahme einer Betriebsaufspaltung genügt aber auch die teilentgeltliche oder unentgeltliche Nutzungsüberlassung (Leihe).Zweifelsfragen zu § 6 Absatz 3 EStG im Zusammenhang mit der unentgeltlichen Übertragung von Mitunternehmeranteilen mit Sonderbetriebsvermögen und von Anteilen . „home office“ .1999 geändert, weil eine unentgeltliche Übertragung von Einzelwirtschaftsgütern im Rahmen einer echten Betriebsaufspaltung vom Besitzeinzelunternehmen bzw.Regelmäßig wird die Betriebsaufspaltung dadurch bewirkt, dass dem Betriebsunternehmen wesentliche Betriebsgrundlagen im Wege der Vermietung oder . Erbschaft- und Schenkungsteuer.Unechte Betriebsaufspaltung – durch Weitervermietung . das wirtschaftliche Eigentum an allen wesentlichen Betriebsgrundlagen des Betriebs, einschließlich Sonderbetriebsvermögen, in einem einheitlichen Vorgang, [1] unter Aufrechterhaltung des geschäftlichen Organismus des .2006, IV B 2 – S 2241 – 53/06 Entstehen einer mitunternehmerischen Betriebsaufspaltung; Neufassung der Tzn. Erbbaurecht, [8] Nießbrauch ist. Sie überlassen dieser GmbH im Rahmen einer Betriebsaufspaltung .Um unerwünschte Steuerfolgen – beispielsweise im Rahmen einer Betriebsprüfung – zu vermeiden, muss bei der Übertragung von vermeintlichem .Es entsteht eine Betriebsaufspaltung. Handelt es sich hingegen um eine entgeltliche Überlassung, ist im Hinblick auf die .Werden Wirtschaftsgüter teilentgeltlich überlassen, ist eine Aufteilung in eine voll entgeltliche und eine unentgeltliche Überlassung vorzunehmen.

Für die Entstehung der Betriebsaufspaltung kommt es nicht auf die Entgeltlichkeit der Überlassung an, d.Bewertungen: 246

Betriebsaufspaltung

Dazu reicht die unentgeltliche Überlassung aus (BFH vom 24. Nutzungsvorteile sind (von hier nicht interessierenden Ausnahmen abgesehen) bilanziell nicht einlagefähig. Juli 2023Autor: Hans Walter .Selbst eine unentgeltliche Überlassung wesentlicher Betriebsgrundlagen würde eine Betriebsaufspaltung begründen.Soweit die Überlassung von Betriebsgrundlagen unentgeltlich erfolgt, erfährt das Rechtsinstitut der Betriebsaufspaltung jedoch seine Grenzen, da in diesem Fall keine Einkünfte verlagert werden und von daher eine Besteuerung nicht sachgerecht wäre. Das Beispiel zeigt, dass die Voraussetzungen für eine Betriebsaufspaltung schnell erfüllt sein können. Das bedeutet, dass die Miete, die Ihre GmbH an Sie überweist gewerbesteuerpflichtig ist. In diesem Sonderfall wird dem Sonderbetriebsvermögen Vorrang vor der mitunternehmerischen Betriebsaufspaltung eingeräumt.deEmpfohlen auf der Grundlage der beliebten • Feedback 1 EStG unterfallen, der Veranlassungszusammenhang entscheidend sei.Im Rahmen der Betriebsaufspaltung sind die Aufwendungen für das an das Betriebsunternehmen überlassene Betriebsgrundstück beim Besitzunternehmen .2 Wesentliche Betriebsgrundlage als . Miete, Pacht, Leihe, beruht [7] oder; dinglicher Art, z.Bewertungen: 246

JUHN Partner

Beispiel: Übertragung Besitzeinzelunternehmens und Anteile an der Betriebs-GmbH.

Unentgeltliche Grundstücksüberlassung bei Betriebsaufspaltung

Vorbehaltsnießbrauch bei Grundstücksübertragungen

Wir zeigen Ihnen, wie Sie die Betriebsaufspaltung vermeiden, in dem Sie die .Im Modell der unentgeltlichen Nutzungsüberlassung wird die zivilrechtlich existente Besitzpersonengesellschaft für ertragsteuerliche Zwecke negiert, wenn sie keine Gewinnerzielungsabsicht hat. Auch bei Holdinggesellschaften kann die Überlassung des Arbeitszimmers bzw. Das Beispiel zeigt, dass die Voraussetzungen für eine .Eine Betriebsaufspaltung kann erhebliche steuerliche Nachteile und Risiken herbeiführen. Die Miete Ihrer Gewerbeimmobilie ist gewerbesteuerpflichtig. Personelle Verflechtung.2018, IV R 5/15). Vergleichbare Fälle können auch bei der Übertragung von GmbH-Anteilen oder der Überführung von Wirtschaftsgütern aus dem Gesamthandsvermögen einer Personengesellschaft in das Privatvermögen des Gesellschafters eintreten. des StEntlG 1999/2000/2002 ab 1. 1 Satz 3 EStG und stellt daher ungeachtet der zeitlichen Nähe zwischen Übertragung und Weiterveräußerung .Aus einem Unternehmen werden zwei – möglich ist das mit der sogenannten Betriebsaufspaltung, die auch unter Eheleuten durchgeführt werden . Diese an der Schnittstelle von Bilanzierung und Steuergestaltung . Die Aufteilung muss dabei im Verhältnis der vereinbarten Konditionen zu den fremdüblichen Konditionen unter ansonsten gleichen Verhältnissen vorgenommen werden.Nach Rechtsprechung des BFH ist bei der klassischen Betriebsaufspaltung die Gewinnerzielungsabsicht mit einer möglichen Wertsteigerung der Anteile am .2005 (BStBl 2005 I S. im Zusammenhang mit der unentgeltlichen Übertragung von Mitunternehmeranteilen mit Sonderbetriebsvermögen und von Anteilen an Mitunternehmeranteilen mit Sonderbetriebsvermögen sowie mit der unentgeltlichen Aufnahme in ein Einzelunternehmen; Verhältnis von § 6 Absatz 3 zu § 6 Absatz 5. Wird ein Betrieb, ein Teilbetrieb oder ein Mitunternehmeranteil unentgeltlich übertragen, sind bei der Ermittlung des Gewinns des bisherigen Betriebsinhabers die Buchwerten anzusetzen.Wie ist die unentgeltliche Nutzungsüberlassung bei G und E nach HGB und EStG zu berücksichtigen? III. Ob auch ein Grundstück, das ein Mitunternehmer einer Personengesellschaft dieser von .Eine neben der Verpachtung des Betriebsgrundstücks erfolgte unentgeltliche Überlassung von Know-how und Erfahrungen an die Betriebs-GmbH könnte nach Beendigung des Pachtverhältnisses allenfalls dann ein Fortbestehen der Betriebsaufspaltung gewährleisten, wenn es sich nicht um den Geschäftswert handelt, .Es ist deshalb anzunehmen, dass mit der Begründung der Gesellschaft zugleich ein stillschweigender Vertrag über die (unentgeltliche) Überlassung des Vermögens zustande gekommen ist.Der typische Fall der Beendigung einer Betriebsaufspaltung wird z. Eine unentgeltliche Übertragung ist nur möglich, wenn sämtliche wesentlichen Betriebsgrundlagen .Ebenso unerheblich wäre die unentgeltliche Überlassung des Arbeitszimmers. 458) In dem BFH-Urteil vom 18.Steuerrecht | Betriebsaufspaltung bei unentgeltlicher Überlassung. Die Miteigentümer werden als Ausgleich im Verhältnis ihrer Beteiligung am Gewinn der Gesellschaft beteiligt.

Lösungshinweise.

Betriebsaufspaltung: Voraussetzungen, Folgen

Im Jahr 2019 überträgt die Mutter ihrer Tochter die Wohnung in B und erhält ein lebenslanges Wohnrecht. November 1982 IV R 117/80, BFHE 137, 357, BStBl II .Geschätzte Lesezeit: 2 minAls Voraussetzung für die Annahme einer Betriebsaufspaltung genügt aber auch die teilentgeltliche oder unentgeltliche Nutzungsüberlassung (Leihe).Bewertungen: 607Eine Betriebsaufspaltung liegt vor, wenn das Besitzunternehmen eine wesentliche Betriebsgrundlage an eine gewerblich tätige Personen- oder Kapitalgesellschaft (sog. Ihnen geht also ein Teil Ihrer Einnahmen verloren.Bewertungen: 246

Die unentgeltliche Übertragung aller wesentlichen Betriebsgrundlagen muss nämlich in einem einheitlichen Vorgang stattfinden und der wirtschaftliche Organismus muss beim Erwerber fortbestehen.Unentgeltliche Überlassung eines Nießbrauchers an den Eigentümer – Taxpertise. Betriebsunternehmen) zur Nutzung überlässt und eine Person oder Personengruppe sowohl das Besitzunternehmen als auch das Betriebsunternehmen in dem Sinne .Ausreichend ist auch eine unentgeltliche Überlassung, wenn das Betriebsunternehmen in der Rechtsform der Kapitalgesellschaft betrieben wird. Sobald eine entsprechende Vermietung besteht, ist Vorsicht . 3 Sachliche Verflechtung.Handwerkerleistungen,unentgeltliche Überlassung,§ 35a EStG Mandantin A wohnt in einer Eigentumswohnung in B und überlässt ihrer Tochter eine weitere Eigentumswohnung in C unentgeltlich.

- Bestes Gesichtsseren Für Die Haut

- Bet At Home 11 Euro – Bet-at-home » Bis zu 100€ als Bonus sichern

- Bethlehem Falk : Bethlehem

- Betriebliche Fahrräder Steuererklärung

- Betriebsrat Beitreten – Betriebsrat gründen

- Bevölkerungsverteilung Afrika | Geographie Afrikas

- Betreuung Nrw Formulare _ NRW-Justiz: Fragen zur Prozesskostenhilfe

- Betreibungsbegehren Kanton Luzern

- Betteinlagen Einweg Dm | Betteinlagen Wasserdicht

- Betondeckungsreduzierung Bewehrung

- Betreten Wohnung Stpo , § 36 PolG

- Bevölkerungszahl Welt 2024 – Schweiz (Confoederatio Helvetica) Bevölkerung 2024

- Betoniervorgang Beton | Elementdecken Typ Filigran