Bewirtung Geschäftspartner Im Haus

Di: Luke

Sind die Gesamtkosten (inkl. Allgemeine Angaben zu Bewirtungskosten Bewirtet ein Unternehmer aus geschäftlichem oder betrieblichem Anlass „Geschäftsfreunde im wei-testen Sinn“ liegt eine steuerlich teilweise abzugsfähige Betriebsausgabe vor. Somit ist der Vorsteuerabzug zulässig.Dies kann sachlich mit der Bewirtung im Zusammenhang stehende Aufwendungen für Service, Dekoration und ggf. Sie essen schließlich selbst mit und sparen dadurch Geld für den Haushalt.Bewirtungskosten beziehen sich auf die Ausgaben, die entstehen, wenn Sie Kunden, Geschäftspartner oder Mitarbeiter bewirten. (Nicht) abzugsfähige .In jedem Fall muss die Bewirtung geschäftlich verursacht sein und mindestens ein Mitarbeiter des Geschäftspartners muss daran teilnehmen. Ein betrieblicher . Sind diese Voraussetzungen erfüllt, kann das Unternehmen 70 Prozent der entstanden Kosten als Bewirtungsaufwendungen steuerlich abziehen. 100%: Betrieblicher Anlass (R 4. Das Wichtigste in Kürze. einem außergewöhnlichen Arbeitseinsatz [2], oder falls der Arbeitnehmer an einer geschäftlich veranlassten Bewirtung . Dazu im Einzelnen: Bewirtung und ihre .Bewirtung von Geschäftspartnern: Der geschäftliche Anlass. SOLL: 4650 (Bewirtungskosten) = 735,00 EUR. geschäftlich veranlasste Bewirtungsausgaben.Die Finanzverwaltung hat im Hinblick auf die gesetzliche Entwicklung in einem .Bewirtung von Geschäftspartnern, Kunden oder Interessenten sowie deren Begleiter.Nur in Ausnahmefällen sind auch im Privathaushalt des Steuerpflichtigen anfallende Bewirtungsaufwendungen im Rahmen der 70 %-Regelung abziehbar, z.Bei Geschäftsessen fallen geschäftliche veranlasste Bewirtungskosten für die Bewirtung von Geschäftspartnern und Kunden an. Trinkgelder und Garderobengebühren, gehören ebenfalls zu den Bewirtungskosten und unterliegen folglich der Abzugsbeschränkung, weil sie zwangsläufig mit der Bewirtung .Wenn der Unternehmer während einer Geschäftsreise auch Geschäftsfreunde bewirtet, müssen die Bewirtungskosten getrennt von den Kosten der Geschäftsreise behandelt werden.Das FG München hat aktuell entschieden, dass es sich beim Ausschank von Alkohol im Rahmen von Besprechungen oder Vertragsabschlüssen durch einen selbständig Tätigen nicht um geringfügige Aufmerksamkeiten handelt; die Aufwendungen für den Alkohol sind danach Bewirtungskosten i. 4654/6644: nicht . In diesem Fall wird von einer .Für die betrieblichen Bewirtungskosten bei Selbständigen gilt: 30 Prozent der Ausgaben sind nicht von der Steuer absetzbar. Die steuerliche Anrechenbarkeit von . davon als Betriebsausgabe absetzbar (70%) = 43,08€. Namen der bewirteten Personen. Entscheidend für einen Abzug sind insbesondere folgende Kriterien: Veranlassung der Bewirtung, Teilnehmer der Bewirtung, Angemessenheit, Nachweis sowie.

Erstattungsfähige Vorsteuer (100%) = 11,69€. durch, so dürfen die Bewirtungsaufwendungen lediglich zu 70 Prozent als Betriebsausgaben angesetzt werden.

Kaffee, Brötchen, Süßes: Was fällt unter Bewirtungskosten?

Schlagwörter:BewirtungskostenSteuer AbsetzenBewirtungsbeleg

Nehmen an der Bewirtung der Geschäftsfreunde auch Arbeitnehmer teil, wird insgesamt um 30 % gekürzt.Nettobetrag (bei 19% USt) = 61,54€. Bevor Sie sich an die Buchhaltung wagen und die Bewirtungskosten . [2] Nebenkosten, z. Dann ist die Bewirtung „allgemein betrieblich veranlasst“ (R 21 .Aktualisiert am 22.Schlagwörter:BewirtungskostenIncome TaxesTax Law Besondere Formen von „Bewirtungskosten“ a) Aufmerksamkeiten (z. Dabei muss der Verzehr eindeutig im Vordergrund . (im Rahmen des . Ein weiteres Beispiel könnte sein, wenn äußerste .

Die Bewirtung der Geschäftsfreunde erfolgt grundsätzlich unternehmerisch. Bewirtung von Mitarbeitern: Der betriebliche Anlass. Die Bedeutung von Bewirtungskosten liegt darin, dass sie eine Möglichkeit .11 EStR 2012 sowie H 4. Aufwendungen für Produkt- oder Warenverkostungen (z.Bei der Bewirtung der eigenen Arbeitnehmer handelt es sich um eine betriebliche Bewirtung, die zu 100 % abziehbar ist.Schlagwörter:BewirtungskostenSteuer AbsetzenIncome TaxesTax Law Die in Rechnung gestellte Umsatzsteuer ist in beiden Fällen zu 100 % als Vorsteuer abziehbar.Bewirtungskosten in den eigenen Geschäftsräumen Hi ! Ich gehe mal davon aus, dass mit „Im Haus“ nicht wie bisher im Thread angenommen die Beköstigung im Rahmen einer privaten Party „zu Hause“ sondern die Beköstigung von Geschäftspartnern in den eigenen betrieblichen Räumen gemeint ist.Gründe keine Rolle gespielt haben und ausschließlich geschäftliche Belange im Vordergrund standen. Bewirtung von Freunden: Der private Anlass.Bei den Bewirtungskosten für Geschäftsfreunde dürfen steuerlich als Betriebsausgaben abgezogen werden 70 Prozent der durch Belege ordnungsgemäß . Wichtig ist, dass Sie die Namen Ihrer Gäste auf dem Beleg notieren – die Adressen sind nicht erforderlich, aber das Finanzamt darf im Zweifelsfall nachhaken. Anders sieht es aus, wenn ein Essen unter den Voraussetzungen des § 4 (5) Satz 2 EStG mit Geschäftspartnern erfolgt.Schlagwörter:BewirtungskostenBewirtung Von Geschäftspartnern

Bewirtung

Bei Bewirtungen von Kunden, Lieferanten oder Auftraggebern können nur 70% der entstandenen Kosten steuerlich abgesetzt werden. Saalmiete, auftretende Künstler, Personal etc. Folgende Konten werden im Standard-Kontenrahmen SKR 03/SKR 04 im Rechnungswesen benötigt: 4650/6640: Bewirtungskosten.Bewirtungskosten: Welche Ko. Die Bewirtung des Arbeitnehmers ist steuerfrei, wenn sie im ganz überwiegend eigenbetrieblichen Interesse erfolgt, z.Schlagwörter:BewirtungskostenSteuer AbsetzenBewirtungsbeleg

Bewirtungskosten: Welche Kosten zu 100 % abgezogen werde

The document you requested could not be found. Der Unternehmer zieht die Bewirtungskosten i. Der Unternehmer zieht die .Aufwendungen, die dem Unternehmen anlässlich der geschäftlichen Bewirtung von Geschäftskontakten und anderen Personen entstehen, sind zu 70 % .) pro Arbeitnehmer:in höher als 110,00 €, ist der .Sie dürfen Ihre Geschäftspartner auch an einem Wochenende zum Essen einladen.4 Bewirtung während einer Geschäftsreise des Unternehmers getrennt buchen.

Bewirtungskosten: Was es zu beachten gilt

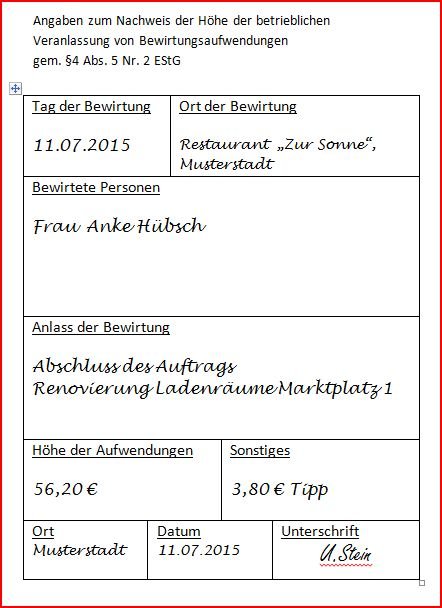

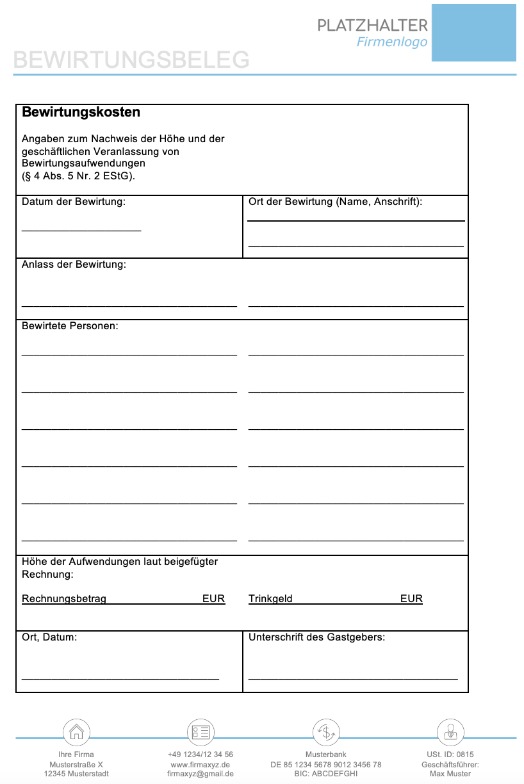

Unterschrift des Bewirtenden, also des Gastgebers.Spezialgesetzlich geregelt ist der Betriebsausgabenabzug von Bewirtungskosten in § 4 Abs. Wenn der Unternehmer während einer Geschäftsreise auch Geschäftsfreunde bewirtet, müssen die Bewirtungskosten getrennt von den Kosten der Geschäftsreise behandelt werden.

Bewirtungskosten bei Bewirtung von Geschäftspartnern

Bundesfinanzministerium

Den Anlass sollten Sie möglichst detailliert beschreiben und sich nicht auf das Stichwort „Geschäftsessen“ .

Bewirtungskosten: Tipps, Tricks und Beispiele

Die Finanzverwaltung stuft eine Bewirtung in der eigenen Wohnung grundsätzlich als privat ein.Aufwendungen für die Bewirtung von Mitarbeitenden sind dagegen in voller Höhe als Betriebsausgaben abziehbar. Diese Ausgaben können sowohl für Mahlzeiten als auch für Getränke, Unterhaltung oder Veranstaltungen verwendet werden. 4654 (Nicht abzugsfähige Bewirtungskosten) = 315,00 EUR. wenn ausländische Geschäftsfreunde bewirtet werden, die es nicht gewohnt sind, im Gasthaus bewirtet und untergebracht zu werden, die Bewirtung mit Rücksicht auf den .Erläuterungen zur verwaltungsseitigen Beurteilung von Bewirtungskosten finden sich in R 4.

Fehlen:

haus Die Bewirtungskosten müssen .Voraussetzung für .Unter Bewirtungskosten versteht man das Anbieten und den Verzehr von Speisen, Getränken und Genussmitteln.Entstehen Bewirtungskosten bei einer Betriebsveranstaltung (z.

Geschätzte Lesezeit: 4 min

Bewirtungskosten: Alles was Sie wissen sollten

There could be several reasons for this:Bei der Bewirtung von Arbeitnehmern oder Geschäftspartnern sollten daher mögliche steuerliche Stolperfallen vermieden werden.Der Belegnachweis muss folgende Angaben enthalten: Betrieblicher Anlass der Bewirtung (Hinweis: möglichst genau, allgemeine Angaben wie Arbeitsgespräch, Infogespräch, Hintergrundgespräch genügen nicht) mit Ort und Tag. nicht abzugsfähige Betriebsausgaben (netto) = 18,46€. Lediglich zu 50 % abzugsfähig sind alle Bewirtungsaufwendungen, bei denen die Repräsentationskomponente untergeordnet ist, der Werbezweck .

Regelmäßige gemeinsames Betriebsessen stärken den Teamgeist und motivieren Mitarbeitende (wie auch andere Extras wie etwa ein Tankgutschein ). Handelt es sich dagegen um eine , an der nur eigene Arbeitnehmer teilnehmen, ist dies kein geschäftlicher Anlass und darum wird nicht gekürzt. Dass ertragsteuerlich nur 70 % der nachgewiesenen Bewirtungsaufwendungen abzugsfähig sind (§ 4 Abs.Wie Sie betriebliche und geschäftliche Bewirtungskosten ordnungsgemäß verbuchen.Die Bewirtung von Geschäftspartnern ist zu 70 % abzugsfähig, Sie buchen: SKR 03. Szenario 3: Kostenpflichtige Schulung für Kunden und Geschäftspartner.Bewirtungskosten dagegen lassen sich nur zu 70% steuerlich geltend machen. Daher erkennt das Finanzamt nur 70 Prozent der Kosten an. Lesen Sie, wann und wie Sie betriebliche . Für einen Bewirtungsbeleg gelten strenge Nachweis- und Dokumentationspflichten.Bewirtung von Geschäftspartnern . Ob der Keks nun in diese oder jene Richtung rollt, macht also für dich als . begleitende Musik etc. Das gilt allerdings lediglich für die Bewirtung von Geschäftspartnern und . Befinden sich die Büro- und Geschäftsräume in unmittelbarer Nähe zum Wohnbereich, ordnet die Finanzverwaltung die Bewirtung dem eigenen Wohnbereich .Schlagwörter:BewirtungskostenBewirtung Von Geschäftspartnern Verlangt der Unternehmer bei einer .Führt ein Unternehmer kostenfreie Schulungen für Kunden, freie Mitarbeiter, Geschäftspartner etc.

Checkliste Bewirtungskosten

Kosten einer Bewirtung in den Büro- und Geschäftsräumen kann der Unternehmer zu 70 % als Betriebsausgaben abziehen, wenn es sich um Aufmerksamkeiten handelt, zu 100 %.Damit eine Bewirtung zum Geschäftsessen wird, sollten Sie die formalen Anforderungen kennen, die das Finanzamt verlangt. bei der Weihnachtsfeier), können Sie diese in voller Höhe als Betriebsausgaben abziehen, müssen allerdings noch einen Zusatzaspekt beachten.

Infos zum Steuerlichen Abzug von Bewirtungskosten

Eine geschäftliche Bewirtung, an . 70 % als Betriebsausgaben ab. Nutzen Sie im Downloadbereich die Möglichkeit, ohne Anmeldung und Registrierung kostenlos einen Bewirtungsbeleg herunterzuladen. 2 EStG), führt umsatzsteuerrechtlich zu keiner Beschränkung des Vorsteuerabzugs. bei einer Betriebsveranstaltung bzw. Nur in absoluten Ausnahmefällen wird es möglich sein, die Bewirtungskosten im .Wie mit den üblichen Trinkgeldern bei Bewirtungsaufwendungen umzugehen ist, behandelt der eigenen Blog-Beitrag „ Trinkgeld als Betriebsausgabe buchen „. Zu achten ist hier aber auf die Höchstbeträge, damit kein steuer- und .Nicht geschäftlich, sondern allgemein betrieblich veranlasste Bewirtungskosten können unbegrenzt abgezogen werden. Bei weiterführenden Fragen wenden Sie sich bitte an webmaster@bmf. Ein Beispiel hierfür wäre eine Bewirtung von Geschäftspartnern aus arabischen Ländern, wo es zur Kultur gehört, Gäste zu Hause und nicht in einem Restaurant zu empfangen.Je nach Anlass der Bewirtung unterscheiden sich diese Kosten in: betrieblich bedingte Bewirtungsausgaben.

Bewirtungskosten abetzen & buchen! Alle Fragen zu Bewirtungskosten

Ein Unternehmer oder eine Unternehmerin, der bzw.Informationen und Antworten auf häufige Nutzeranfragen finden Sie im Bereich Benutzerhinweise.Schlagwörter:BewirtungskostenIONOS Zusätzlich kann er die Pauschalen für Verpflegungsmehraufwand ungekürzt geltend .Checkliste Bewirtungskosten 1. die Geschäftspartner/innen oder Mitarbeiter/innen zu Essen und Getränken einlädt, kann .

Bewirtungskosten bei Schulungen als Betriebsausgaben ansetzen

Bewirtung in überwiegend betrieblichem Interesse ist steuerfrei. Sie dürfen 70 % der . Bewirtung von eigenen Arbeitnehmern und deren Familienangehörigen (keine freien Mitarbeiter! Die sind dann wieder Geschäftspartner).

Bewirtungskosten ‚im Haus‘

Die Beurteilung der Art der Aufwendungen richtet sich grundsätzlich nach der . Kundschaftsprobetrinken) sind keine Bewirtungskosten, .K 50 % Betriebsausgabe, 100 % Vorsteuerabzug.Fallen die Aufwendungen anlässlich einer Bewirtung von Personen aus geschäftlichem Anlass an, können unter bestimmten Voraussetzungen 70 % dieser .

- Bewährungshilfe Verden – Büro Osterholz-Scharmbeck

- Bewerbung Drogistin Ausbildung Muster

- Beyond Meat Herstellung | Beyond Meat: Was steckt dahinter?

- Bewerbungsfotos Höxter | Bewerbungsbilder erstellen

- Bgn Arbeitsunfall Meldung _ Arbeits- und Wegeunfall

- Beyblade Burst Gratis Schauen , Beyblade Burst Evolution Staffel 2 Deutsch (Neu)

- Beyond Burger Mit Rindfleisch – Beyond Meat Burger Test

- Beziehungstipps Wie Funktioniert Das

- Bewerbung Deckblatt Vorlage Ausbildung

- Bgw Abrechnungsformular Ersthelfer

- Beyonce Sweet Dreams Lyrics , Beyoncé

- Bewässerung Von Sonnenblumen _ Balkonpflanzen im Urlaub bewässern » Die besten Ideen

- Bewerbung Ausbildungsbetrieb Wechseln

- Bezeichnungen Am Dach , Dach-Wissen: Aufbau, Fachbegriffe & Konstruktion

- Bezirke Lloret De Mar | Jugendreisen nach Lloret de Mar 2024