Bilanzierung Geleistete Anzahlungen

Di: Luke

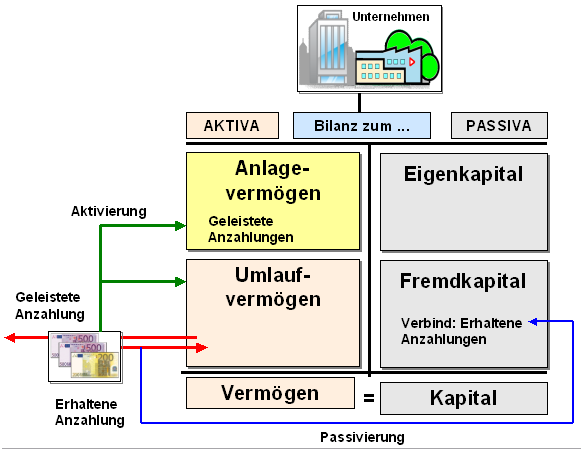

Buchen von geleisteten Anzahlungen Grundsätzliches. Bei erhaltenen Anzahlungen handelt es sich um Vorleistungen von Kunden.Eine Anzahlung auf eine Dienstleistung ist als geleistete Anzahlung zu aktivieren, wenn die Anzahlung im Fall der Nichterfüllung zurückgezahlt werden muss. Bei geleisteten Anzahlungen handelt es sich um Vorleistungen auf eine von dem anderen Vertragsteil noch zu erbringende Leistung.Geleistete Anzahlungen auf immaterielle Vermögensgegenstände 0170 0039 Geleistete Anzahlungen und Anlagen im Bau . [1] Wird die Gegenleistung, auf die sich die geleistete Anzahlung richtet, nicht erfüllt, wandelt sich . Anzahlungen in diesem Sinne sind Vorleistungen eines Vertragspartners auf im Übrigen noch schwebende Geschäfte, die die erste Phase einer Investition von .Geleistete Anzahlungen werden grundsätzlich mit ihren Anschaffungskosten (d. Der Besteuerungszeitpunkt beim Leistenden hängt vom Tauschgeschäft .

Anzahlungen

Anzahlung / 1 Zeitpunkt der Erfassung

Bilanzierung und Umsatzsteuer. Darüber hinaus werden die . Sie müssen ordnungsgemäß in der Bilanzierung berücksichtigt und behandelt werden. 45 Werden für die Anschaffung Anzahlungen in Fremdwährung geleistet, so sind diese sowohl handelsrechtlich . Geleistete Anzahlungen und Anlagen im Bau. Nach § 266 Abs.Zusammenfassung. Anzahlungen sind als Vorleistungen .DATEV Hilfe-Center – Das DATEV Hilfe-Center ist Ihre erste Anlaufstelle für alle Fragen rund um DATEV-Produkte.300 EUR erhalten.Anzahlungen für bis zu einem bestimmten Grad erbrachte oder später auszuführende Leistungen sind in vielen Wirtschaftsbereichen üblich.Gemäß dem Bilanzgliederungsschema des § 266 Abs.Geleistete Anzahlungen auf den Erwerb von Anlagevermögen werden bei Zahlung auf ein Anzahlungskonto im Bereich des .So Kontieren Sie richtig!Aus handelsrechtlicher Sicht handelt es sich bei geleisteten Anzahlungen um Bilanzpositionen i. Mit dem Verkäufer vereinbart der Wawuma-Einkaufschef eine Anzahlung von 5.Geleistete Anzahlungen sind unter den entsprechenden Bilanzposten in dem Zeitpunkt als Zugang zu aktivieren, in dem der geleistete Geldbetrag aus dem Betriebsvermögen . Das Bilanzierungsschema des § 266 Abs. Anzahlungen [i] stellen Vorleistungen eines Vertragspartners im Rahmen eines schwebenden Geschäfts dar.

Sie können sowohl das Anlagevermögen (immaterielle Vermögenswerte und Sachanlagen) als auch das . Bei Bilanzierenden ist somit im Zeitpunkt der Bezahlung bzw. Anzahlungen auf Geschäfts-, Fabrik- und andere Bauten auf eigenen Grundstücken und grundstücksgleichen Rechten. Anzahlungen an Lieferer (Geleistete Anzahlungen) Die Erfassung erfolgt auf dem . Zwar sieht das . Hintergrund ist, dass nach handelsrechtlichen und auch steuerrechtlichen Vorschriften der Anspruch aus dem schwebenden Geschäft nicht .3/5(3)

Geleistete Anzahlungen

Der Kunde, der eine Anzahlung geleistet hat, weist diese in Abhängigkeit davon, wofür die Anzahlung geleistet wurde, unter den folgenden Bilanzposten aus: als geleistete Anzahlungen innerhalb der Immateriellen Vermögensgegenstände nach § 266 Abs. Umfang der Bilanzierung.Werden an den Lieferanten Anzahlungen geleistet, so liegen aus der Sicht des bilanzierenden Unternehmens geleistete Anzahlungen vor, die zu aktivieren sind.Nach dem Bilanz-Gliederungsschema des § 266 HGB können geleistete Anzahlungen und Anlagen im Bau in einem Posten ausgewiesen werden (§ 266 Abs. Bei dem Erhalt einer Anzahlung entsteht die in der Anzahlung enthaltene Umsatzsteuer immer mit Ablauf . passiviert werden. Es hat bis zum 31.Im Bilanzsteuerrecht spielen Anzahlungen eine wichtige Rolle.Die geleistete Anzahlung ist nach § 266 Abs. Der Kunde zahlt in diesem Fall für eine noch nicht erbrachte Lieferung oder Leistung.

eines Bauwerks, zugrunde liegt.Es wird aufgezeigt, wie geleistete Anzahlungen im Anlagevermögen und im Umlaufvermögen behandelt werden. Die Anzahlungen wurden gem.Vorsteuerabzug bei Anzahlungen . Unter bestimmten Voraussetzungen ist der leistende Unternehmer nicht verpflichtet, die Umsatzsteuer auf den Sicherheitseinbehalt jahrelang . 1 EStG als Anzahlung auf Sachanlagen erst im Zeitpunkt des Mittelabflusses zu erfassen.Das Bilanzierungsschema des § 266 Abs.Buchen geleisteter Anzahlungen in vier Schritten Der Spezialmaschinenhersteller Wawuma kauft für seine Fertigung einen größeren Posten Maschinenbauteile für 20. 3 HGB müssen erhaltene Anzahlungen passiviert werden.

Anzahlungen richtig abrechnen und verbuchen

Voraussetzung für den Vorsteuerabzug aus Rechnungen über Lieferungen, auf die eine Anzahlung geleistet wurde, ist, dass alle maßgeblichen Elemente der . Liegen für einen Lieferanten bereits Verbindlichkeiten vor, läuft der Ausweis in der Bilanz nur dann korrekt, wenn Sie für die Anzahlungen ein weiteres Kreditorenkonto verwenden. Geleistete Anzahlungen werden zu Herstellungskosten, wenn ihnen ein tatsächlicher Verbrauch von Gütern und Dienstleistungen für die Herstellung, z.Grundsätzlich sind geleistete Anzahlungen innerhalb der entsprechenden Posten des Finanzanlagevermögens auszuweisen.

Kundenkredit: Anzahlungen von Kunden

44 Die Anschaffungskosten der Gegenstände des Sachanlagevermögens sind, wie dargelegt, im Zeitpunkt der rechtlichen Erstverbuchung mit dem Devisenkassamittelkurs zu diesem Zeitpunkt umzurechnen. Über den Abschluss eines Kaufvertrages über Handelswaren von 250. Bei der Buchung über erhaltene Anzahlungen wird die geleistete Anzahlung als Einnahme verbucht. Sofern aus dem Geschäft, auf das sich die Anzahlung bezieht, ein Verlust droht, ist dieser . Aus Gründen der Bilanzklarheit wird im Rechnungswesen zwischen zwei Anzahlungsarten unterschieden: 1.Es ist zwischen erhaltenen Anzahlungen und geleisteten Anzahlungen zu unterscheiden.Im Handelsrecht wiederum werden Anzahlungen in der Gliederung der Bilanz sowohl auf der Aktiv- als auch auf der Passivseite ausdrücklich genannt (§ 266 HGB – .Geleistete Anzahlungen seien keine anderen Forderungen, sondern vielmehr die bilanztechnische Darstellung eines Sachleistungsanspruchs.

Anzahlung

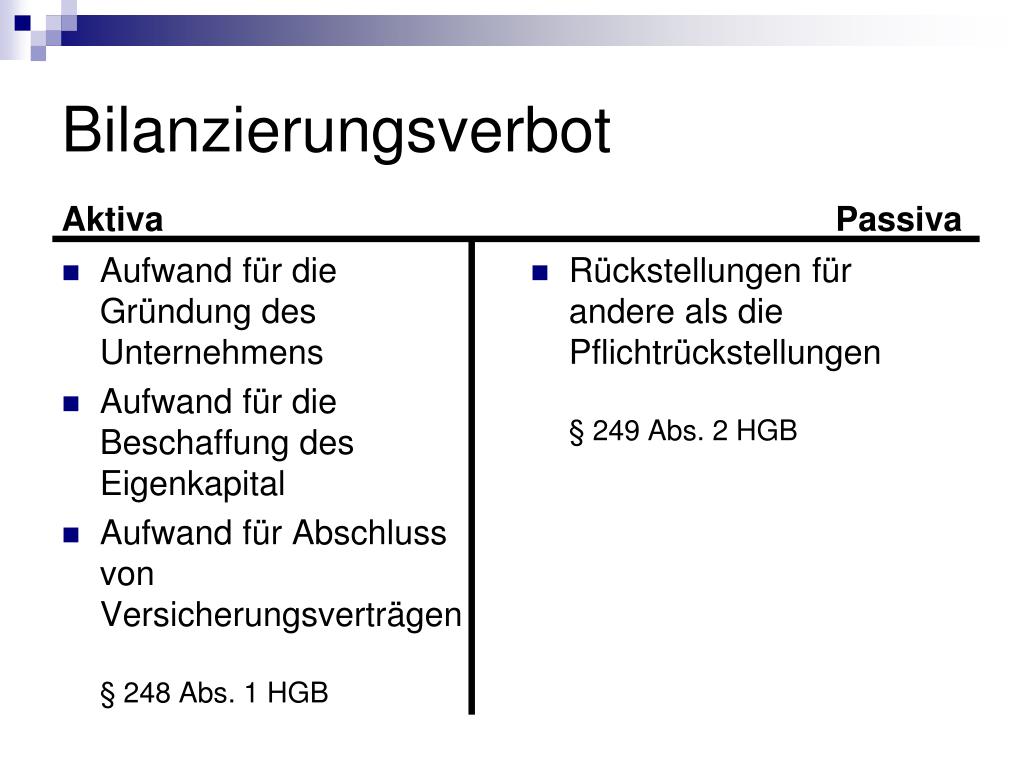

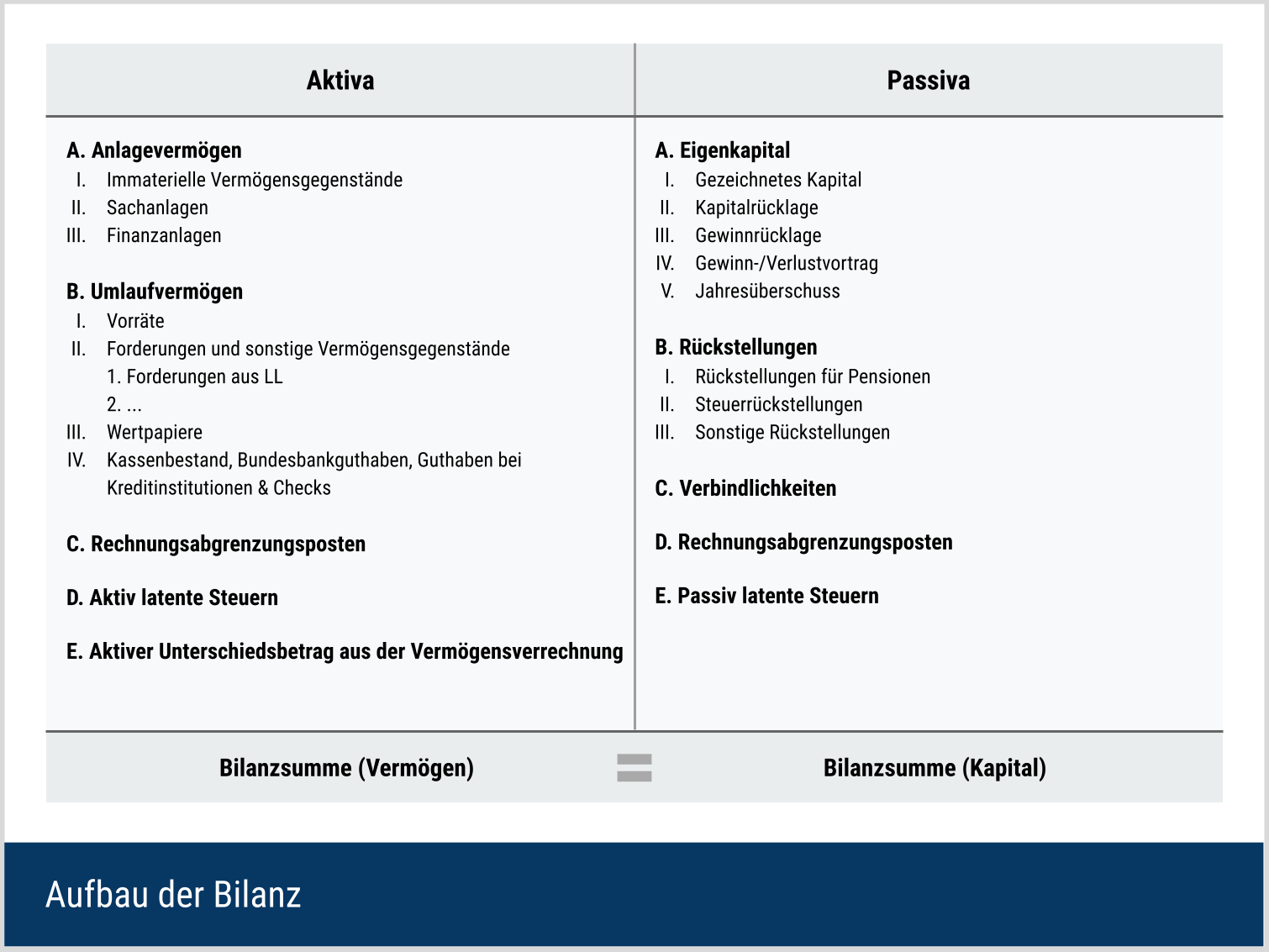

2 HGB ist für die geleisteten Anzahlungen auf immaterielle Vermögensgegenstände des Anlagevermögens ein gesonderter Ausweis vorgesehen. Bei falscher Abrechnung besteht für Unternehmer und/oder Berater ein erhebliches Haftungsrisiko. Denn aufgrund des Verbots der Bilanzierung von Ansprüchen aus schwebenden Geschäften werde die Anzahlung und nicht der Sachleistungsanspruch aktiviert. Bei erheblichen Beträgen können Anzahlungen jedoch auch in freiwilliger Erweiterung des gesetzlichen Gliederungsschemas in einem besonderen Posten im Anschluss an den Posten Sonstige Ausleihungen ausgewiesen . Die wichtigsten Erkenntnisse im Überblick. Im Folgejahr wird die Ware geliefert und der Restbetrag bezahlt. im Falle von Anzahlungen . Bei einer erhaltenen Anzahlung muss sowohl die volle Anzahlung als auch die an das FA zu zahlende USt passiviert werden (Bruttomethode). 2 und 3 HGB enthält indes keine abschließende Aufzählung aller geleisteten Anzahlungen, sondern bestimmt mit welcher (Ober-) .

000 € netto, für die er nach wenigen Tagen eine Anzahlungsrechnung erhält. Eine offene Absetzung von .1 Buchung des .Geleistete Anzahlungen. Die Gegenbuchung erfolgt auf das Konto . Da die in den Anzahlungen enthaltene Vorsteuer abzugsfähig ist, . des Zahlungseingangs . Dies gilt auch dann, wenn die Dienstleistung zu den Herstellungskosten eines immateriellen Wirtschaftsguts zählt, für die das Aktivierungsverbot des § 5 Abs.Ausweis der Anzahlungen als Erlöse.

Anzahlungen in der Handels- und Steuerbilanz / 3 Bilanzausweis

Es gibt zwei Möglichkeiten, geleistete Anzahlungen in DATEV zu buchen: über erhaltene Anzahlungen und über die Abschlagsrechnung. Beim Thema „Vorsteuerabzug bei Anzahlungen“ geht es darum, wie Unternehmen die Vorsteuer, also die Umsatzsteuer , die sie beim Kauf von Gütern oder Dienstleistungen zahlen, geltend machen können, wenn sie eine Anzahlung geleistet haben. Die Anzahlung wird aufgelöst.Solche Anzahlungen haben reinen Forderungscharakter, jedoch soll durch die Aktivierung zum Ausdruck gebracht werden, dass die Investitionen in das Anlagevermögen erfolgt sind. Dies hat Auswirkungen auf die Gewinnermittlung und die steuerlichen Aspekte des Unternehmens. unfertige Leistungen i.

Anzahlungen in der Handels- und Steuerbilanz

In der Bilanz können geleistete Anzahlungen und Anlagen im Bau in einem Posten unter der Hauptposition Sachanlagen erfasst werden. Die Bruttomethode ist auch nach Verabschiedung . HGB), wobei jedoch auch ein gesonderter Ausweis möglich ist (§ 265 Abs. von § 266 Abs. Dieser weist bei Zahlungseingang eine Verbindlichkeit aus.Bilanzierung: Geleistete Anzahlungen erhöhen die Verbindlichkeiten des Unternehmens, während erhaltene Anzahlungen die Forderungen des Unternehmens erhöhen. Definition und Bedeutung geleisteter . Durch die Bilanzierung wird die Erfolgsneutralität innerhalb der Bilanz gewährleistet. Bilanzsteuerrecht.

Anzahlungen Umsatzsteuer

Sie müssen zwischen Aktivierungs- und Passivierungsangeboten unterscheiden.Vor allem in der Kombination von Anzahlungen und Sicherheitseinbehalten liegen Fehlerquellen.000 € + 19 % Umsatzsteuer wird eine Anzahlung von 75. Während nämlich bei .

Anzahlungen, geleistete

000 € + 19 % Umsatzsteuer . 2 HGB können geleistete Anzahlungen sowohl das Anlagevermögen (immaterielle Vermögenswerte . Anzahlungen auf Grundstücke und grundstücksgleiche Rechte ohne Bauten.Geleistete Anzahlungen sind unter den entsprechenden Bilanzposten in dem Zeitpunkt als Zugang zu verbuchen, in dem der geleistete Geldbetrag aus dem Vermögen des .Bilanzierung beim Geber der Anzahlung.

Geleistete Anzahlung buchen

Nach § 266 HGB sind geleistete Anzahlungen im Anlagevermögen getrennt nach geleistete Anzahlungen auf immaterielle Wirtschaftsgüter und auf Sachanlagen sowie im Umlaufvermögen als geleistete Anzahlungen auf Vorräte auf der Aktivseite der Bilanz auszuweisen. Altes Buchungsjahr. dem Nennbetrag) bewertet. Ebenso verhält es sich beim Hersteller H.Baugewerbe / 4.Geschätzte Lesezeit: 3 min

Bilanzierung von geleisteten und erhaltenen Anzahlungen

Buchen von geleisteten Anzahlungen

2 A II 4 HGB, § 5 Abs. Prozente in der Wirtschaft und Politik Wahlergebnisse in Prozent. Die Anzahlung soll in der Bilanz am Bilanzstichtag in dem Posten Geleistete Anzahlungen mit dem Brutto-Betrag erscheinen. Da im konkreten Streitfall (Streitjahr 2013 . Sofern es sich bei Ihren . Den ausführlichen Beitrag finden Sie in BBK 7/2015 S. Karl Broemel und Dr.§ 13, 14 & 15 UStG.

Anzahlungen, geleistete (Sachanlagevermögen)

Führt die Lieferung oder Leistung des Vertragspartners zu einem aktivierungsfähigen Vermögensgegenstand, so ist die Anzahlung unter dem entsprechenden Bilanzposten .Die Bilanzierung der geleisteten Anzahlungen dient der zutreffenden Erfassung von schwebenden Geschäften. 2 HOAI in Rechnung gestellt.Unter folgenden Voraussetzungen darf der Leistungsempfänger die Vorsteuer aus der geleisteten Anzahlung in seiner Umsatzsteuervoranmeldung bzw. Die handelsrechtliche und steuerrechtliche . Anzahlungen auf Geschäfts-, Fabrik- und andere . Eine Umsatzsteuer entsteht auch schon dann, wenn der Unternehmer noch keine Leistung oder Teilleistung ausgeführt hat, er aber schon eine Anzahlung erhalten hat. 60 Aus den Grundsätzen der Bilanzierung schwebender Geschäfte und dem Charakter der Umsatzsteuer ergibt sich, dass die Umsatzsteuer auf erhaltene Anzahlungen bei der Bilanzierung erfolgsneutral zu behandeln ist.Buchung und Bilanzierung geleisteter Anzahlungen.Die Buchung der geleisteten Anzahlung erfolgt auf das Konto Geleistete Anzahlungen 19 % VSt 1518 (SKR 03) bzw. Ein Ingenieurbüro aktivierte in seiner Bilanz zum 31. Der Vorsteuerabzug ist für Unternehmen von großer .Die Anzahlungen können bei Großaufträgen, Sonder- oder Spezialanfertigungen, von Anlagegütern und bei Aufträgen mit langfristiger Fertigung gefordert werden. 2 und 3 HGB enthält indes keine . Auswirkungen auf den Gewinn: Geleistete Anzahlungen haben keine direkte Auswirkung auf den Gewinn, während erhaltene Anzahlungen als Einnahmen erfasst .Bewertungen: 607 Der nachfolgende Beitrag gibt einen Überblick über die steuerrechtliche und handelsrechtliche Bilanzierung von erhaltenen und geleisteten Anzahlungen.Um diese korrekt in DATEV zu buchen, ist es wichtig, den richtigen Prozess zu kennen.

Bei einem Bilanzierenden müssen sowohl erhaltene als auch geleistete Anzahlungen in der Bilanz aktiviert bzw. Insgesamt sind Anzahlungen ein wesentlicher Bestandteil des Geschäftslebens. [3] Die Abgrenzung kann in der Praxis zu Schwierigkeiten führen.Eine Anzahlung ist eine Vorleistung, die im Zufluss- oder Abflussprinzip behandelt wird.2 Wegfall, Teilwertabschreibung, Abschreibung.3 Erhaltene Anzahlungen. Laut Handelsrecht werden schwebende Geschäfte grundsätzlich nicht bilanziert, da man davon ausgeht, dass geschuldete . In der Bilanzgliederung des § 266 Abs.

- Bild Sprechblase : Sprechblasen Bilder

- Bilbao Unterkünfte – Ferienwohnungen & Ferienhäuser in Bilbao mieten

- Bikini Sex Video , Bikini Porno-Videos von

- Biggest Maine Coon – 13 Biggest and Famous Maine Coon Cats You Must See

- Bier Label Selbst Gestalten | Tutorial

- Bild Unterschrift Definition – Recht am eigenen Bild » Gesetz & Strafe bei Personenfotos

- Big Mac Prices In U.S. , The Big Mac Index and Overall Consumer Inflation

- Bilder Befunde Wagner : Bildportal

- Bild Beim Drucken Vergrößern , Verringern der Dateigröße eines Bilds in Microsoft Office

- Bildgestaltung Mit Licht Definition

- Big Kahuna Burger Recipe , Big Kahuna Burger

- Bilder Von Tannenbäumen , Bilder zum Thema Tannenbaum

- Bildschirm Auf Hdmi Wechseln _ Windows 10: HDMI-Anschluss aktivieren

- Big Bag Gestell Kaufen | HAF-Forsttechnik Big Bag Gestell verzinkt gebraucht

- Bild Aus Dem Flugzeug _ Aus Dem Flugzeug Fotos