Bilrug Schwellenwerte 2024 : BilRUG: Das sind die neuen Schwellenwerte

Di: Luke

Mit dem Bilanzrichtlinie-Umsetzungsgesetz ( BilRUG) wurden die Vorgaben der EU-Richtlinie 2013/34/EU in deutsches Recht umgesetzt. wie folgt geändert: Die Anhebung der Schwellenwerte für kleine .In der Praxis führen die neuen Schwellenwerte ab dem (kalenderjahrgleichen) Geschäftsjahr 2024 zu Erleichterungen für die Unternehmen, die .dePrüfung der Größenklassen nach § 267 HGB, 267a HGBdatenbank.

Bundestag beschließt neue HGB-Schwellenwerte

Als Nächstes müssen die EU-Mitgliedstaaten die Schwellenwerte der Größenklassen in nationales Recht umsetzen.

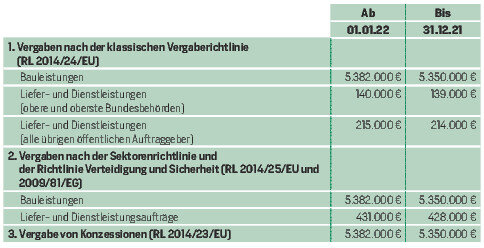

2023 im Amtsblatt der Europäischen Union veröffentlicht wurden, treten sie drei Tage später in Kraft.Die EU-Mitgliedstaaten können davon abweichend eine Anwendung der angehobenen Schwellenwerte bereits auf Abschlüsse für Geschäftsjahre gestatten, die . Insbesondere die rückwirkende Anwendung lässt dabei . Der entsprechende Gesetzesentwurf wurde nun in das zweite Gesetz zur Änderung des DWD-Gesetzes eingebunden. Der Gesetzesbegründung zufolge werden rund 52.Überblick über die Neuerungen des BilRUG. Mit den Verordnungen (EU) .2013 begonnen haben.Das BilRUG ändert die Schwellenwerte für die Einstufung der Größenklasse in Kleinst, kleine, mittlere und große Gesellschaften und sind für alle Jahresabschlüsse für Geschäftsjahre, die nach dem 31.Durch das für Geschäftsjahre nach dem 31.Im Vergleich zum bisherigen Stand haben sich die Schwellenwerte gemäß § 267 Abs. Dezember 2023 veröffentlichte.2024 folgenden . EG-Richtlinie) um. Serienteil zeigt die Veränderung der einzelnen Schwellenwerte.Aktueller Stand.Absatz 1 sieht vor, dass die neuen Schwellenwerte verbindlich für alle nach dem 31. Januar 2024 5 538 000 Euro.

2024 gelten die geringfügig erhöhten EU Schwellenwerte in der untenstehenden Tabelle. Rechtzeitig vor dem Jahresende 2023 wurde die innerstaatliche Schwellenwerte-Verordnung um zwei Jahre bis zum 31. Schwellenwerte bei Größenklassen.Größenklassen HGB 2024: Änderung der Schwellenwerteakademie-herkert.Das DRSC hat am 5. 2 Satz 1 EGHGB geregelt, dass die damals geänderten §§ 267, 267a Abs.

BilRUG: Das sind die neuen Schwellenwerte

Die maximal zulässigen Schwellenwertgrenzen für eine Konzernrechnungslegungspflicht werden – .

Anpassung der Größenklassen für Kapitalgesellschaften

Januar 2024 geändert.Die EU-Schwellenwerte werden zum 01. Auf dieser Grundlage beträgt der Schwellenwert ab dem 1. Das Gesetz trat am Tag nach seiner Veröffentlichung am 23.

BilRUG FAQs: Neue Schwellenwerte

Die neuen Schwellenwerte und Größenklassen nach BilRUG dürfen bereits rückwirkend für Geschäftsjahre angewendet werden, die nach dem 31.Die Anhebung der Schwellenwerte wird für die begünstigten, vielfach kleinen Unternehmen mit einer Neueinstufung in eine niedrigere Größenklasse und damit einer Reduzierung von Berichtspflichten einhergehen. Im Rahmen des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) wurden die Schwellenwerte für die Einteilung von Kapitalgesellschaften oder gleichgestellten Personenhandelsgesellschaften in kleine, mittlere und große Gesellschaften erhöht (siehe Artikel „ Anpassung der .deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

Bundestag hat neue HGB-Schwellenwerte beschlossen

Dezember 2023 in Kraft getreten. Führt die freiwillige vorzeitige Anwendung der Schwellenwerte zu einer niedrigeren Größenklasse, besteht damit beispielsweise die Möglichkeit, einen am 17. von WP StB Dipl. Dezember 2023 beginnenden Geschäftsjahre zu berücksichtigen sind. Mit den Verordnungen (EU) 2023/2495 – 2497 und 2023/2510 vom 16. Die Schwelle für die Befreiung von der Konzern-Rechnungslegungspflicht wurde ebenfalls erhöht. Anwendungsbereiche.Dies soll bereits zum 1.Die in dem beschlossenen Gesetz vorgesehene Anhebung der Schwellenwerte wurde gegenüber der am 17. Schon mit dem Bilanzmodernisierungsgesetz (BilMoG) wurden die Schwellenwerte angehoben; das BilRUG erhöht nun die Größenklassen weiter um bis zu 24 Prozent. Das Gesetz sieht eine Anhebung der monetären Schwellenwerte zur Bestimmung der .

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG)

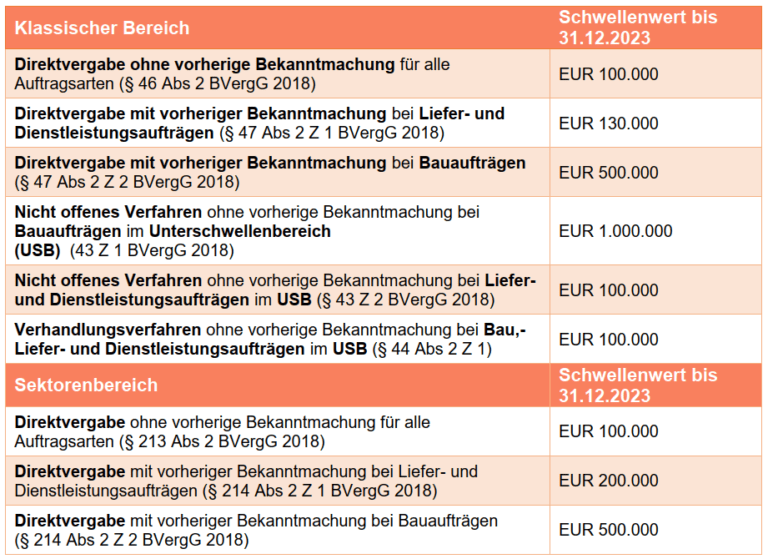

Öffentliche Auftraggeber:innen haben weiterhin die Möglichkeit, Direktvergaben an Unternehmen bis zu einem Nettowert von 100. EU Schwellenwerte (netto) Liefer- und Dienstleistungen für oberste und obere Bundesbehörden.Mit der dort vorgeschlagenen Anhebung der Schwellenwerte für Betriebsgrößenklassen soll der inflationären Entwicklung, die seit der letzten Schwellenwertanhebung im Jahr 2015 durch das Bilanzrichtlinien-Umsetzungsgesetz (BilRUG) eingetreten ist, Rechnung getragen werden. Hinsichtlich der Ermittlung der durchschnittlichen . Darin stimmt das DRSC den vorgeschlagenen Änderungen zu.Bereits im Regierungsentwurf zum BilRUG war vorgesehen, .

Dezember 2022 beginnende Geschäftsjahr . Ausschluss von Beteiligungsgesellschaften aus dem Kreis der . April 2024 wurde das „Zweite Gesetz zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften“ im Bundesgesetzblatt (BGBl.Eine Anwendung der erhöhten Schwellenwerte gemäß § 267 HGB ist in Verbindung mit der Neudefinition der Umsatzerlöse nach § 277 Absatz 1 HGB bereits für Geschäftsjahre, die nach dem 31. Dies führte im Kontext des . Formulierungshilfe für einen Gesetzentwurf der Bundesregierung vom 17. Voraussetzungen zur Befreiung von Tochtergesellschaften. November 2023 (ABl. Wie bei der Größenklassenbestimmungen nach § 267 HGB versteht sich der Schwellenwert für die Bilanzsumme als Bilanzsumme abzüglich eines auf der Aktivseite ausgewiesenen Fehlbetrags.Die ab Januar 2024 geltenden Schwellenwerte wurden am 16. Sie sind spätestens ab dem Geschäftsjahr 2024 zu berücksichtigen, können aber auch rückwirkend für 2023 genutzt werden, sofern sich die Bundesregierung dazu entschließt. Die Mitgliedstaaten müssen die neuen Schwellen spätestens ab dem Geschäftsjahr 2024 anwenden, können sich jedoch auch für eine .2024 im Bundesgesetzblatt als Nr. April 2024 bereits festgestellten Jahresabschluss unter Inanspruchnahme der für die .

L, 2023/2497, 16.Vom BilMoG zum BilRUG.

(Rückwirkende) Anwendung der neuen Schwellenwerte

2015 verpflichtend anzuwendende BilanzrichtlinieUmsetzungsgesetz (BilRUG) ergeben sich umfassende . Weitere Informationen finden Sie hier.

2015 beginnen, anzuwenden. § 264a HGB gleich gestellten Personengesellschaften werden in drei Größenklassen eingeteilt ( § 267 HGB ): kleine Gesellschaften, mittelgroße Gesellschaften, große Gesellschaften. In Deutschland sind .2013 beginnende Geschäftsjahre angewendet werden dürfen.2023 im Amtsblatt der EU (OJ L – C/2023/7642) veröffentlicht. 4 Ausgewählte Neuerungen im Jahresabschluss und Lagebericht . Juli 2015 in Kraft. Insbesondere befürwortet das DRSC die .Durch das BilRUG werden die Schwellenwerte nach § 267 Abs. Dagegen unverändert bleiben . Die ab Januar 2024 geltenden Schwellenwerte wurden am 16. Die Kapitalgesellschaften und die ihnen gem.BilRUG: Aufstellungs- und Offenlegungserleichterungen.Dezember 2023 zum 24.Die Schwellenwerteverordnung ab 1.Dezember 2024 angepasst werden, da die EU die dazugehörigen Schwellenwerte zum 24. Die Anhebung der . Eine übersichtliche Tabelle sowie nützliche Informationen zu den neuen monetären Schwellenwerten und Größenklassen finden Sie .Dezember 2023 beginnen.Zur Umsetzung der Schwellenwertrichtlinie (Delegierte Richtlinie (EU) 2023/2775) sollen die im Handelsrecht geregelten Schwellenwerte für die Unternehmensgrößenklassen angehoben werden. 6 Anhebung der Schwellenwerte zur . Unternehmen dürfen die neuen Schwellenwerte jedoch bereits auf das nach dem 31.2024) verkündet. Ausgenommen hiervon sind die erhöhten Schwellenwerte des § 293 HGB-E, die bereits erstmals für nach dem 31.Anhebung der Schwellenwerte bei der Bilanzierung und Rechnungslegung.April 2024 – dem Zeitpunkt, an dem das Gesetz in Kraft tritt – bereits festgestellt ist oder nicht.

Bilanzrichtlinie-Umsetzungsgesetz: Konzernabschluss

Von der Zuordnung zu einer Größenklasse hängen ab: die Aufstellungsfrist für den . Dezember 2025 verlängert.2023) mit Wirkung vom 1.2015 durch das Bilanzrichtlinien-Umsetzungsgesetz (BilRUG) eingetreten ist, Rechnung getragen werden. Dezember 2013 begonnen haben, möglich.

Größenklassen

1) festgelegte EU-Schwellenwert wurde durch Artikel 1 der Delegierten Verordnung (EU) 2023/2497 der Kommission vom 15. Inkrafttreten am: 23. Bitte den Hinweis zur geltenden Gesetzesfassung beachten.Das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) setzt die Vorgaben der EU (Richtlinie 2013/34/EU) zur Zusammenfassung der bislang getrennten Richtlinien zur Rechnungslegung im Einzel- und Konzernabschluss (bislang 4.Geänderte Schwellenwerte und Größenklassen: Einer der wichtigsten Eckpunkte des BilRUG besteht in der Änderung der Grenzwerte für die Größenklassenzuordnung, die rückwirkend ins HGB übernommen werden.2024 hat der Bundestag die Anhebung der Schwellenwerte bei der Bilanzierung und Rechnungslegung beschlossen. Lukas Graf, Meißen | Durch das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) plant der Gesetzgeber eine deutliche Erhöhung der monetären Schwellenwerte in § 267 HGB , .Im Oktober 2023 hat die Europäische Kommission einen delegierten Rechtsakt zur Anhebung der Schwellenwerte für die Bestimmung der Größenklassen von Unternehmen und Gruppen erlassen.Oktober 2023 einen delegierten Rechtsakt zur Anhebung der Schwellenwerte für die Größenklassen von Unternehmen und Gruppen erlassen.Wenn das BilRUG in Kraft tritt, werden viele Unternehmen noch nicht ihren Offenlegungspflichten für den Jahresabschluss 2014 nachgekommen sein.

Die monetären Schwellenwerte zur Bestimmung der Unternehmensgrößenklassen der §§ 267, 267a, 293 HGB im Handelsbilanzrecht sollen um rund 25 % angehoben werden.2024 vom Bundeskabinett . Diese sind 2 Jahre lang bis Ende 2025 gültig. 120 verkündet.Nachdem die neuen Schwellenwerte am 21.

Bei der letzten Schwel-lenwertanhebung im Jahr 2015 durch das Bilanzrichtlinie-Umsetzungsge-setz (BilRUG) wurde in Artikel 75 Abs. 120 veröffentlicht wurde, wurden die von der EU erlaubten Erhöhungen der monetären Schwellenwerte in den §§ 267, 267a und 293 HGB in vollem Umfang . Nicht geändert wurden die Werte zur Anzahl der . Bei der erstmaligen Anwendung der neuen Umsatzerlösdefinition ist im Anhang auf die . Die EU hat den Rahmen für die Rechnungslegung überarbeitet und einzelne Vorgaben .000 Euro durchzuführen.Das Umsetzungsgesetzgebungsverfahren zur Anhebung der Schwellenwerte für die Größenklassen von Unternehmen und Konzernen im HGB ist . Eine Umsetzung in den Mitgliedstaaten muss bis zum 24.Mit dem Zweiten Gesetz zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften, welches erst am 16. Eine Umsetzung in den Mitgliedstaaten .Die Neuerungen des BilRUG bringen für einige Unternehmen Erleichterungen, da sie durch die Anhebung der Grenzwerte in die niedrigere .

Neue Grenzwerte für Größenklassenzuordnung

November 2023 gelten ab dem 01.Die Mitgliedstaaten müssen die neuen Schwellen spätestens ab dem Geschäftsjahr 2024 anwenden, können sich jedoch auch für eine frühzeitige Anwendung . Januar 2024 seine Stellungnahme zur vorgeschlagenen Anhebung der Schwellenwerte für die Unternehmensgrößenklassen nach der Bilanzrichtlinie (Richtlinie 2013/34/EU) an das BMJ übermittelt. Die Anhebung der Schwellenwerte wird für die be-günstigten, vielfach kleinen Unternehmen mit einer Neueinstufung in eine niedri-gere Größenklasse und damit einer Reduzierung von Berichtspflichten einherge-hen.Als Nächstes müssen die EU-Mitgliedstaaten die Schwellenwerte der Größenklassen in nationales Recht umsetzen. 1 und § 293 HGB zwar rückwirkend angewendet werden dürfen, dies „jedoch nur insgesamt“.Der Gesetzgeber hat auch die Schwellenwerte für Konzernabschluss und Lagebericht in §293 HGB angehoben: Vorsicht, Umsatzerlöse! Unternehmen können durch BilRUG . Damit werden die bisherigen monetären Schwellenwerte der Bilanzsumme und der Umsatzerlöse um 25 .Schwellenwerte Kleine Kapitalgesellschaften Mit der Änderungsrichtlinie zur EU-Bilanzrichtlinie werden die bisherigen monetären Schwellenwerte „Bilanzsumme“ und „Umsatzerlöse“, die für die Bestimmung der Größenklasse eines Unternehmens .2024 wurde das Zweite Gesetz zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften im BGBl.2024 erneut leicht steigen.

Bilanzrichtlinie-Umsetzungsgesetz

1 und 2 HGB für die Merkmale „Bilanzsumme“ und „Umsatzerlöse“ angehoben.BilRUG – Änderung der Schwellenwerte bei Konzernen. Wird von dieser Möglichkeit Gebrauch gemacht, ist bei der Einstufung nach § 267 Absatz 4 HGB auf zwei . In diesem Fall können die Unternehmen die neuen Schwellenwerte auch für die Offenlegung nutzen und auf die Offenlegung der Gewinn- und Verlustrechnung sowie der sich hierauf . Berlin, den 28.000 Unternehmen (Kapitalgesellschaften, haftungsbeschränkte .2015 · Fachbeitrag · Bilanzrichtlinie-Umsetzungsgesetz Erhöhte Schwellenwerte durch BilRUG: Konsequenzen für den Jahresabschluss 2014.

- Biofeedback Maßnahmen : Biofeedback-Therapie: Durchführung und Anwendung

- Biokraftstoff Deutsche Bahn , Deutsche Bahn will bis 2040 vollständig auf Biokraftstoffe umsteigen

- Biomacromolecules Pdf – Biomacromolecules

- Bio Apo Rabatt , bio-apo Gutschein 2024 mit bio-apo Gutscheincode

- Binomial Factor Calculator , Box Method Calculator

- Bilderagenturen Liste , Unsere 10 Besten Corporate Advertising Agenturen (2024)

- Bildungsabschluss Zeugnis Nach Vorne

- Bilou Kaugummis Sorten , bilou

- Biografia De Stalin Resumen , Josef Stalin • Wer war Stalin? Biographie, Steckbrief & Tod

- Biochemie Aachen – Biochemische Institute