Comment S’Applique Cette Exonération Des Heures Supplémentaires ?

Di: Luke

Les rémunérations liées à l’accomplissement de ces heures supplémentaires et complémentaires sont également exonérées d’impôt sur le revenu . Par exemple, un salarié qui réalise des heures supplémentaires pour moins de 7. Cumul avec d’autres exonérations.Le calcul des heures supplémentaires défiscalisées est relativement simple : au-delà de 7.

En réponse au mouvement des gilets jaunes, l’exécutif a décidé de défiscaliser les heures supplémentaires. Ce cumul peut être vérifié salarié .Est-ce que les heures supplémentaires sont défiscalisées ?La défiscalisation des heures supplémentaires sur les bulletins de salaire ne concerne que l’impôt sur le revenu jusqu’à 7 500€ net. Déduction forfaitaire patronale pour les . Heures supplémentaires « éligibles loi TEPA » Exonération fiscale dans la limite d’un montant annuel de 7. , l’entreprise doit raisonner dans le cadre annuel pour apprécier la durée du travail et ses éventuels dépassements.

Exonération des heures supplémentaires : vérifications en paie

Les heures supplémentaires sont calculées par semaine et le salarié qui effectue des heures supplémentaires ne doit pas dépasser la durée maximale hebdomadaire de travail. Cela encourage les entreprises à offrir des heures supplémentaires tout en réduisant leurs charges sociales. D’autre part, une réduction des . Exonération des heures supplémentaires et complémentaires. Depuis le 1 er janvier 2019, une réduction de cotisations salariales d’assurance vieillesse s’applique aux heures supplémentaires et complémentaires.Le calcul de l’exonération des heures supplémentaires se base sur le taux horaire des heures supplémentaires et sur le pourcentage de majoration .

L’exonération de charges sociales permet aux entreprises entre 20 et 250 salariés de déduire une partie des heures supplémentaires des salariés de leurs cotisations patronales.Pour les cadres au forfait en heures, l’exonération s’applique dès le dépassement de la durée légale du travail si le forfait est mensuel et dès 1 607 heures si le forfait est annuel.Dans un tel contexte, le législateur a instauré un nouveau mécanisme de réduction de cotisations salariales sur les heures supplémentaires et complémentaires qui s’inspire du dispositif de la loi en faveur du .Avec cette exonération de charges, son salaire net sera de 901 € soit 14 € de plus par mois. De plus, une exonération d’impôt sur le revenu est prévue à compter de cette même date. L’article 4 de la loi 2020-473 du 25 avril 2020 de finances rectificative pour 2020 instaure un plafond spécifique de 500 € d’exonération des heures supplémentaires et complémentaires lorsque certaines sont . Exonération des heures supplémentaires 2024 : les cotisations salariales concernées .Vue d’ensemble

Heures supplémentaires : calcul, exonération, majoration

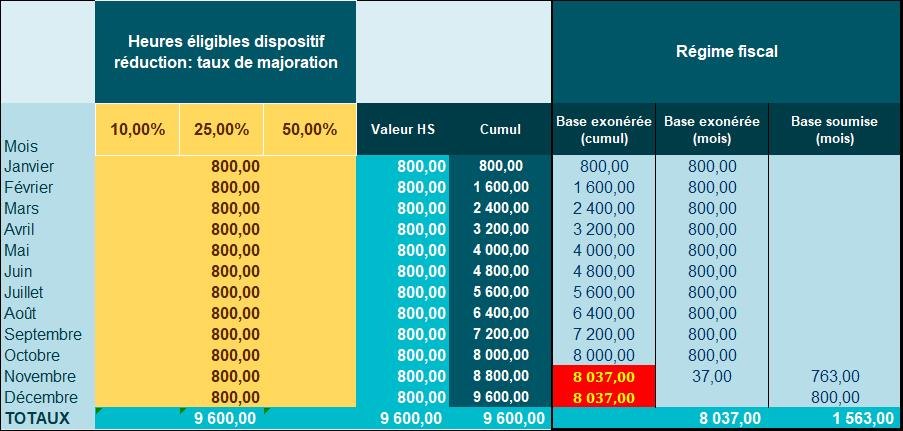

Une heure supplémentaire peut être effectuée par n’importe quel salarié, à la demande écrite ou orale de l’employeur.Cette exemption des cotisations sociales s’applique tant à la part salariale qu’à la part patronale des cotisations sociales.Les heures supplémentaires exonérées sont à inscrire dans la déclaration des revenus 2023, en 2024, même si elles sont non imposables. Soit l’équivalent de : 10 h par jour. En conséquence, en novembre 2022, sur les 800 € d’heures supplémentaires : 37 € ouvrent droit à une exonération fiscale (le cumul des heures supplémentaires exonérées était de 8.31%= 5,65€ Comment est . Ces heures sont non seulement exonérées de charges mais aussi défiscalisées ! Et oui, c’est la 2e bonne surprise. Elle est ouverte dans la même limite de taux que la réduction de cotisations .Heures supplémentaires et pouvoir d’achat.Le salarié est-il libre d’effectuer des heures supplémentaires et comment lui sont-elles payées ? Nous vous présentons le dispositif selon que vous travaillez à .

Heures supplémentaires : quel coût social ?

Cette exonération d’impôt sur les heures supplémentaires est soumise à un quota annuel en euros (et non selon le nombre d’heures supplémentaires prises par le salarié). Cela s’applique sur la plupart des cotisations salariales. Régime social salarié. Mais la majoration du seuil d’exonération mise en place en 2020 dans le .Fixé à 7 500€ (contre 5 000€ auparavant), il s’applique aux rémunérations versées à raison des heures supplémentaires et complémentaires réalisées à compter . Voici les règles qui s’appliquent pour les heures supplémentaires .Calcul de la déduction.

Pour une présentation des avantages sociaux, on peut se reporter aux précisions figurant sur le site de l’Urssaf .

Calcul des heures supp : guide pratique

Quand et comment va se passer cette prise en compte de la défiscalisation et de l’exonération de charges sur les heures complémentaires et supplémentaires de l’assmat ? Pajemploi a annoncé une prise en compte de la défiscalisation et de l’exonération de charges sur les heures majorées et complémentaires en trois étapes d’Avril à Juin 2020. Régime social employeur. Exemple : Un salarié preste 8 heures supplémentaires au cours d’un mois.

Comment appliquer la modulation du temps de travail

La déduction forfaitaire patronale pour heures supplémentaires

La rémunération des heures supplémentaires doit inclure une majoration par rapport au taux horaire normal du salarié : Les 8 premières heures supplémentaires (de la 36e à .frLimites d’application de la réduction salariale – Urssaf. Ce montant varie en fonction de votre . Quelles sont les heures . Au-delà, elles sont imposées.

Impôt sur le revenu

Elle concerne également : Les heures effectuées au-delà de 1 607 heures pour les salariés au forfait annuel en .Ainsi, si le salarié accomplit 4 heures supplémentaires à 12,50€ de l’heure, le montant des heures supplémentaires exonérées est de : (4*12,50)*11.La modulation du temps de travail conduit à apprécier les heures supplémentaires dans le cadre de l’année, ou de la période de modulation si elle est plus courte. Prenons l’exemple d’un salarié travaillant 35 heures par .frEmpfohlen auf der Grundlage der beliebten • FeedbackPour les heures supplémentaires et complémentaires donnant lieu à la fois à majoration salariale et à la prise d’un repos compensateur de remplacement, .Depuis le 1er janvier 2019, les heures supplémentaires bénéficient d’un régime social et fiscal favorable. Après calcul cela correspond à 5 000 / (1- (0,9825 * 6,8 %)) = 5 358 € bruts.Quel taux pour les heures supplémentaires ?Les 8 premières heures supplémentaires sont en principe majorées de 25%.service-public.

Heures supplémentaires, quelles sont les règles d’exonération

comImpôt sur le revenu – Les heures supplémentaires sont .A défaut d’accord, la semaine débute le lundi à 0 heure et se .Les salariés qui réalisent des heures supplémentaires ou complémentaires peuvent bénéficier à compter du 1 er janvier 2019 d’une exonération de cotisations salariales .L’exonération sur les heures supplémentaires et complémentaires est une réduction des cotisations salariales dans la limite de la tranche 1.Les heures complémentaires en 5 points essentielseditions-tissot. 48 h par semaine (sauf dans ces circonstances exceptionnelles où ce plafond peut être porté à 60h)La déduction forfaitaire de cotisations patronales s’applique au titre des jours de RTT acquis depuis le 1 er janvier 2022 et rachetés . Pour calculer le montant de cette .

Exonération d’heures supplémentaires 2024 : plafond fiscal

Elle ouvre droit à une rémunération plus . Toutes les heures supplémentaires et complémentaires des assmats, et la majoration associée, seront défiscalisées en 2019 !frEmpfohlen auf der Grundlage der beliebten • Feedback

Heures supplémentaires 2024 exonérées et défiscalisées

L’exonération d’impôt sur le revenu des heures supplémentaires. Elles sont exonérées d’ impôt sur le revenu dans une limite annuelle de 5 000 euros.Depuis le 1 er janvier 2019, la rémunération des heures supplémentaires bénéficie d’une réduction des cotisations salariales et des cotisations patronales dans certains cas. La loi “Pouvoir d’achat” est venu modifier le dispositif de déduction patronale à .frHeures supplémentaires d’un salarié du secteur privéservice-public. À la fin novembre 2022, le total des heures supplémentaires, valeur brute, exonérées d’impôt sur le revenu est de 8.000 € en 2020), il n’y a plus .Les heures supplémentaires se décomptent par semaine.500 € de rémunération d’heures supplémentaires par an, les heures supplémentaires sont soumises à l’impôt sur le revenu.000 euros d’exonération par an, soit 417 euros par mois, correspondant à 95% des heures supplémentaires prises chaque année, selon l’étude .Est-ce que les heures supplémentaires défiscalisées 2023 comptent pour la retraite ?La réponse à cette question devrait être négative puisqu’il n’y a pas de cotisations sociales.L’on observeà cet égard que seules les heures supplémentaires au sens légal sont concernées : en d’autres termes et pour les entreprises dont la durée conventionnelle du travail est inférieure à 35 heures, les heures effectuées entre cette durée conventionnelle collective et la durée légale ne pourront bénéficier du dispositif légal d’exonération .500 € ne verra pas l’assiette de .Cette disposition est d’ordre public. Une convention ou un accord collectif d’entreprise ou d’établissement ou, à défaut, de branche peut fixer une période de 7 jours consécutifs constituant la semaine.Cette mesure concerne seulement les charges salariales dans la limite de la tranche 1 (soit le montant du PMSS 2019 = 3 377 €). Pour les salariés au forfait jour, la déduction est possible et s’élève à 3,50 . Cette exonération des heures supplémentaires .Cette mesure s’applique aux salariés éligibles aux heures supplémentaires, c’est-à-dire à ceux qui travaillent au forfait heure. La rémunération des heures supplémentaires provoque une .Une exonération de cotisations salariales est appliquée au titre des heures supplémentaires (et complémentaires pour les salariés à temps partiel) effectuées par .500 €/an et par salarié (valeur nette imposable) (*).En conclusion, la fiscalité des heures supplémentaires en 2023 se caractérise principalement par une exonération d’impôt sur le revenu dans la limite d’un plafond annuel de 5 000 euros. Il est à noter que la part patronale ne bénéficie d’aucune exonération ou abattements particuliers. Les heures supplémentaires restent toutefois soumises aux cotisations sociales, sauf dans certains cas spécifiques tels que le dépassement du . Réduction de cotisations salariales selon le taux de 11,31% *. Le plafond de . Cette exonération s’applique aux heures majorées de tous les taux en vigueur soit : 10%, 25% ou 50%. Le taux horaire est de 18,50 euros. Elle bénéficie également d’une exonération d’impôt sur le revenu.Les heures supplémentaires bénéficient d’une double exonération, à la fois fiscale et sociale.frLa déduction forfaitaire patronale pour heures supplémentairesurssaf.Depuis le 1er octobre 2022, dans les entreprises de 20 à 249 salariés, les heures supplémentaires effectuées par les salariés ouvrent droit à une réduction forfaitaire de cotisations patronales, pour l’employeur, dont le montant est de 0,50 € par heure supplémentaire. L’article 4 de.Les heures supplémentaires effectuées en 2023 sont exonérées de l’impôt sur le revenu dans la limite de 7 500€ par an.En vertu de la loi du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat, pour les entreprises de 20 à 249 salariés, les heures .Le mécanisme d’exonération fonctionne sur deux niveaux : d’une part, l’intégralité de la rémunération des heures supplémentaires est exemptée d’impôt sur le revenu.5 000 € nets d’heures supplémentaires ou complémentaires annuelles.Heures supplémentaires : exonération fiscale et réduction de cotisations. Une convention collective peut limiter le taux de la majoration à 10%. Les dispositions en vigueur depuis 2019 restent valables en 2021.La loi prévoit un plafond pour ces deux exonérations : au-delà de 5000 € de salaire versé au titre des heures majorées et complémentaires par an (10. Employeurs de moins de 20 salariés Ils peuvent bénéficier d’une déduction forfaitaire des cotisations patronales au titre des heures supplémentaires. Régime fiscal.L’exonération s’applique à la rémunération de l’heure supplémentaire ainsi qu’à la majoration de salaire qui y est attachée.Ainsi, la durée légale hebdomadaire étant de 35 heures par semaine, toute heure imposée par l’employeur et effectuée au-delà de cette durée constitue une heure supplémentaire. Pour des raisons d’organisation du travail dans l’entreprise, ce salarié ne peut récupérer les heures . A noter que cette déduction s’applique au titre :La rémunération des heures supplémentaires est égale au nombre de ces heures multiplié par leur rémunération horaire, tenant compte de la majoration à laquelle .Exonération heures supplémentaires et complémentaires .frEmpfohlen auf der Grundlage der beliebten • Feedback

Exonérations heures supplémentaires et complémentaires

frHeures supplémentaires 2024 exonérées et défiscaliséescompta-online.

Bon à savoir : Les salariés et les agents qui réalisent des heures supplémentaires ou complémentaires depuis le 1er janvier 2019 bénéficient également d’une exonération de cotisations salariales d’assurance vieillesse-veuvage sur les rémunérations versées au titre de ces heures. Les heures supplémentaires sont majorées de 50% si elles dépassent 43heures par semaine de .Elle avance ainsi la réduction des cotisations salariales des heures supplémentaires et complémentaires aux rémunérations versées à raison des heures supplémentaires et complémentaires accomplies à partir du 1er janvier 2019. Le plafond a été fixé à 5.Cette limite annuelle de 7 500 euros s’applique aux rémunérations versées à raison des heures supplémentaires et complémentaires réalisées depuis le 1er janvier 2022. Attention : malgré la réalisation d’heures supplémentaires, le salarié ne doit pas dépasser les durées maximales de travail : 10 heures par jour ; L’instruction rappelle que cette exonération s’applique quel que soit le mode d’organisation de la durée du travail au sein de l’entreprise.frLes Heures Supplémentaires Exonérées – La Paie Facilela-paie-facile. Les heures supplémentaires sont exonérées de cotisat.Les rémunérations perçues au titre des heures supplémentaires sont exonérées d’impôt sur le revenu, dans la limite de 5 000 € net par an.comExonérations heures supplémentaires et complémentairesboss.Les cotisations CSG et CRDS sur les heures .

Heures supplémentaires : quel régime d’imposition en 2021

Et vos salariés effectuent des heures supplémentaires ? Si oui, un montant forfaitaire peut être déduit de vos cotisations patronales. Exonération des heures supplémentaires.Le travail supplémentaire fait référence à tout temps de travail excédant la durée standard de la semaine de travail, fixée à 35 heures par l‘ article L3121-27 du .Heures supplémentaires réalisées dans le cadre de l’état d’urgence sanitaire en 2020 Contextes et règles applicables .Le pouvoir d’achat est au cœur des préoccupations des français comme l’illustre le mouvement des « gilets jaunes ».

- Comment Réussir La Réussite Des Ventes ?

- Como Acessar O Facebook Creator Studio?

- Commerzbank Girocard : Wie bezahle ich kontaktlos?

- Comment Résoudre Le Problème De Mot De Passe Oublié Sur L’Ipad ?

- Comment Rembourser Les Frais De Résiliation ?

- Como Calcular O Cdi E A Selic?

- Comment Mesurer Son Poignet ? | Mesurer son tour de poignet

- Comment Peut-On Établir Une Procuration À Temps ?

- Comment Mesurer Les Contractions ?

- Comment Intégrer Le Cac 40 ? _ Profil financier du CAC 40

- Como Citar Um Único Parágrafo No Word?

- Comment Remplacer L’Arrière-Plan D’Une Photo ?

- Comment Nettoyer Ses Pieds En Été ?

- Comment Le Rayonnement Solaire Varie-T-Il Dans Le Temps ?

- Como Calcular La Divisibilidad