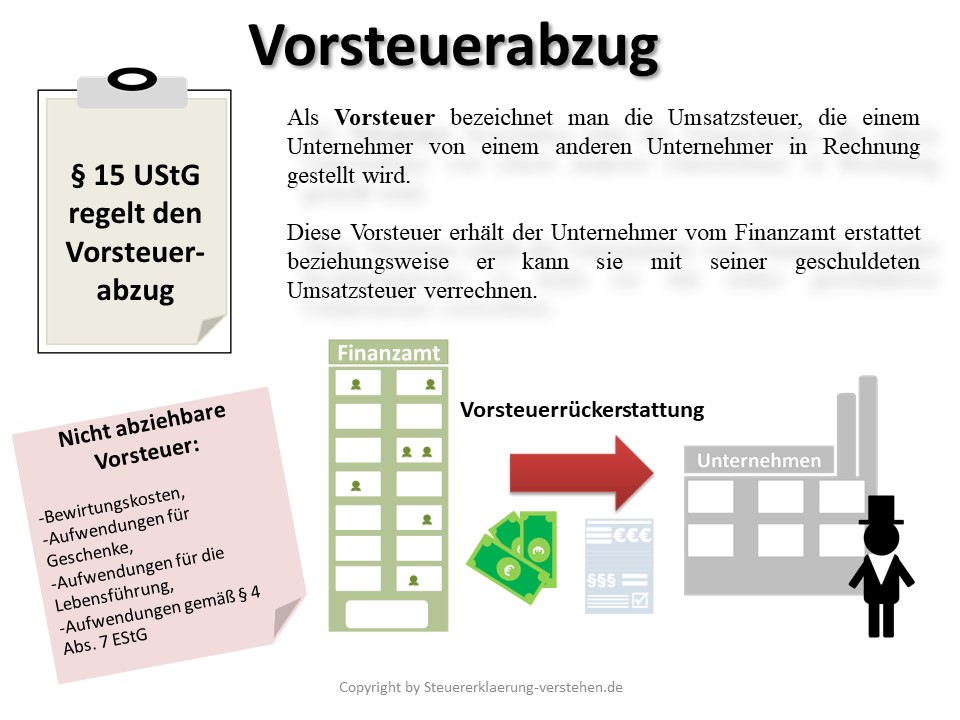

Differenzbesteuerung 25A Ustg Vorsteuerabzug

Di: Luke

Dies gilt auch dann, wenn der . 8 UStG zulässigen Fällen .Das Umsatzsteuergesetzes (UStG) enthält in § 25a eine Sonderregelung für die Besteue-rung der Lieferungen von beweglichen körperlichen Gegenständen einschließlich Kunst-gegenständen, Sammlungsstücken und Antiquitäten, sofern für diese Gegenstände kein Recht zum Vorsteuerabzug bestand.Das Umsatzsteuergesetz (UStG) enthält in § 25a UStg eine Sonderregelung für die Besteuerung der Lieferungen von beweglichen körperlichen Gegenständen . Andere bewegliche körperliche Gegenstände.

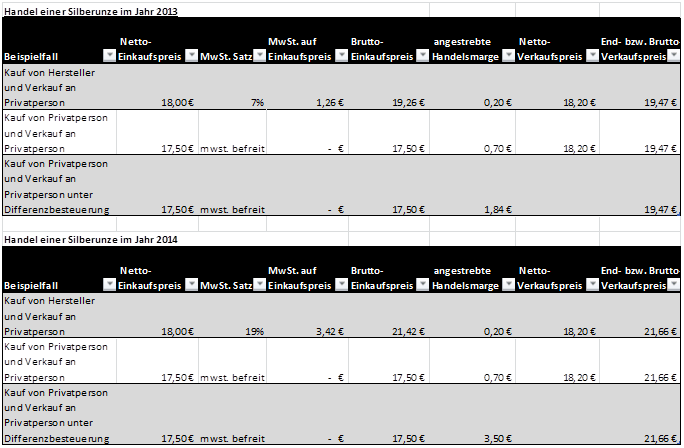

Steuersatz, Steuerbefreiungen, Vorsteuerabzug (§ 25a Abs.Bei der Differenzbesteuerung gemäß § 25a UStG ist die Umsatzsteuer nur für den Unterschied zwischen An- und Verkaufspreis zu zahlen.

§ 25a Differenzbesteuerung (1) Für die Lieferungen im Sinne des § 1 Abs.Microsoft Word – IHK_Merkblatt_Differenzbesteuerung Januar 2024. 1 von beweglichen körperlichen Gegenständen gilt eine . 1 UStG erfüllen oder nach § 25a Abs. 1 UStG von beweglichen körperlichen Gegenständen einschließlich Kunstgegenständen, Sammlungsstücken und Antiquitäten, sofern für diese Gegenstände kein Recht zum Vorsteuerabzug bestand. 3 UStG spricht in seinem ersten Halbsatz vom Umsatz, der nach dem Betrag bemessen wird, um den der Verkaufspreis den Einkaufspreis für den Gegenstand übersteigt.

§ 25a

Verbesserung, Wartung und Reparatur der .(8) 1Der Wiederverkäufer kann bei jeder Lieferung auf die Differenzbesteuerung verzichten, soweit er Absatz 4 nicht anwendet.§ 25f Versagung des Vorsteuerabzugs und der Steuerbefreiung bei Beteiligung an einer Steuerhinterziehung; Zur → aktuellen Auflage. Zunächst einmal gilt: Kleinunternehmer*innen, die sich nach § 19 UStG von der Umsatzsteuerpflicht haben befreien lassen, können die Differenzbesteuerung nach § 25a UStG nicht anwenden, weil sie grundsätzlich keine Umsatzsteuer verrechnen.Die Differenzbesteuerung nach § 25a UStG ist eine besondere Besteuerungsform.1999 geltende S.Kleinunternehmen und Differenzbesteuerung.Dabei wird laut § 25a des UStG nur die Differenz zwischen Einkaufs- und Verkaufspreis besteuert. Einzeldifferenz (§ 25a Abs. 1 Klammerzusatz .

Differenzbesteuerung (§ 25a)

deEmpfohlen auf der Grundlage der beliebten • Feedback

Differenzbesteuerung verstehen und richtig anwenden

(1) Für die Lieferungen im Sinne des § 1 Abs.

Was ist die Differenzbesteuerung und wer darf sie anwenden? Die Differenzbesteuerung ist eine Sonderform der Umsatzsteuerberechnung. 2 Satz 1 UStG oder umgekehrt ist eine Änderung der für . Sammlungsstücke nach Z 12 der Anlage 2 zum UStG 1994.

Der seit dem 1. Klicken Sie hier und lesen Sie alle Einzelheiten ! Differenzbesteuerung: Nachweis der Voraussetzungen . Ein Wiederverkäufer kann im Kern die Differenzbesteuerung anwenden, wenn er Gegenstände in Deutschland oder im übrigen Gemeinschaftsgebiet erworben hat, für die der Lieferer entweder keine Umsatzsteuer schuldet oder dieser selbst die Differenzbesteuerung angewendet hat. 2 Bezieht sich der Verzicht auf die in Absatz 2 bezeichneten Gegenstände, ist der Vorsteuerabzug frühestens in dem Voranmeldungszeitraum möglich, in dem die Steuer für die Lieferung entsteht.Die Differenzbesteuerung gemäß § 25a UStG ermöglicht es Wiederverkäufern, die als Unternehmer auftreten, beim Verkauf von gebrauchten Gegenständen nur die Differenz zwischen dem Verkaufspreis und dem Einkaufspreis der Umsatzsteuer zu unterwerfen. Die Differenzbesteuerung nach § 25a UStG spielt insbesondere im Gebrauchtwagenhandel eine große Rolle und war erst unlängst Thema der Berichterstattung. Besitzen Sie diesen Inhalt bereits, melden Sie sich an. Juli 2015§ 25a AufenthG – Aufenthaltsgewährung bei gut integrierten .Das Umsatzsteuergesetzes (UStG) enthält in § 25a eine Sonderregelung für die Besteuerung der Lieferungen von beweglichen körperlichen Gegenständen .

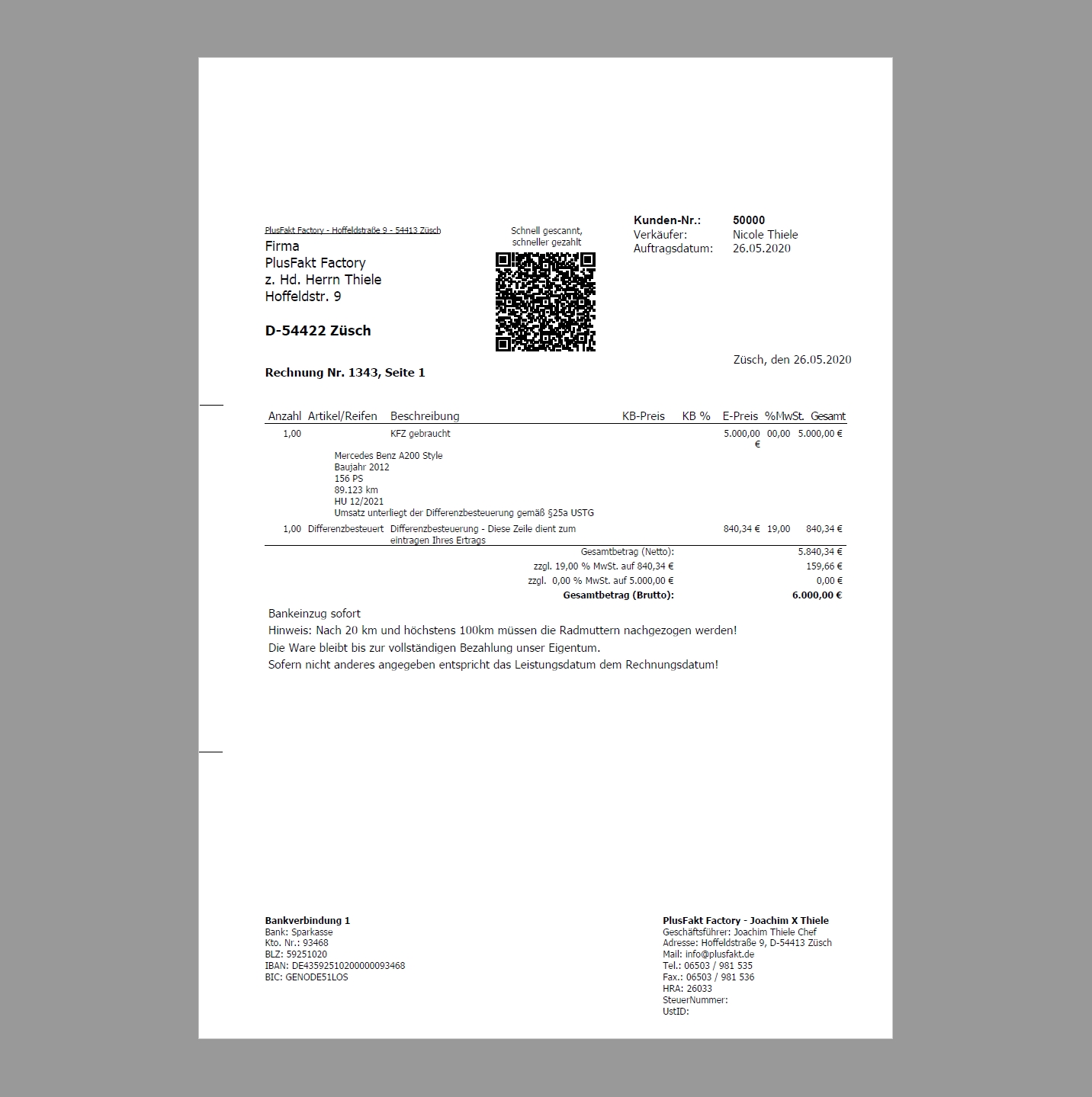

Voraussetzung ist, dass die Gegenstände ohne Vorsteuerabzug erworben wurden, um sie anschließend wieder .Das Umsatzsteuergesetz (UStG) enthält in § 25a UStg eine Sonderregelung für die Besteuerung der Lieferungen von beweglichen körperlichen Gegenständen einschließlich Kunstgegenständen, Sammlungsstücken und Antiquitäten, sofern für diese Gegenstände kein Recht zum Vorsteuerabzug bestand.1 1 § 25a UStG enthält eine Sonderregelung für die Besteuerung der Lieferungen nach § 1 Abs. Soweit diese Voraussetzungen vorliegen und der Unternehmer nicht – in den nach § 25a Abs. Differenzbesteuerung. Dies bedeutet, dass der Wiederverkäufer nur auf den . Steuerausweis, Aufzeichnungspflichten (§ 14a Abs. Damit sind nur die entgeltlichen Lieferungen gemeint, denn die unentgeltlichen Lieferungen werden im . Ware unter Anwendung der Differenzbesteuerung verkauft, so kann der Erwerber – auch wenn er grundsätzlich zum Vorsteuerabzug berechtigt wäre – aus diesem Vorgang keine Vorsteuer ziehen.Wer Gebrauchtgegenstände ohne Vorsteuerabzug ankauft und weiterveräußert, kann bei der Berechnung der Umsatzsteuer die Differenzbesteuerung anwenden.Animalflora PicsStock/stock.Gemäß § 25a Abs.Schlagwörter:UStG630,25 €119,75 €750,00 €2 500,00 €Stattdessen gehört folgender Hinweis (oder eine Variante davon) unbedingt auf die Rechnung: „Anwendung der Differenzbesteuerung nach § 25a UStG.

Differenzbesteuerung in der Umsatzsteuer

Besonderheiten im Zusammenhang mit dem innergemeinschaftlichen Warenverkehr (§ 25a Abs. Die Umsatzsteuer wird also nicht auf den gesamten Verkaufspreis der Ware berechnet, .Durch die Differenzbesteuerung des § 25a UStG wird der Wiederverkäufer im rechnerischen Belastungsergebnis demnach so gestellt, als ob ihm beim Erwerb der Ware ein Vorsteuerabzug zugestanden hätte und er somit im Belastungsvergleich keinen Wettbewerbsnachteil zum privaten nichtunternehmerischen Anbieter von . 1 UStG ist die Differenzbesteuerung an folgende drei Voraussetzungen geknüpft: . Wo nichts abzuführen ist, lässt sich .G kann den Oldtimer bei der Veräußerung der Differenzbesteuerung unterwerfen, da alle Voraussetzungen des § 25a Abs. 1 von beweglichen körperlichen Gegenständen gilt eine Besteuerung nach Maßgabe der . § 25a Differenzbesteuerung (1) Für die Lieferungen im Sinne des § BECKOKUSTGKO USTG § 1 Abs.Schlagwörter:UStGWiederverkäuferEinkaufspreisIm Fall Des Absatzes 2 ISBN: 3-482-40707-9. Da der Unternehmer den Gegenstand von einer Privatperson erworben hast, fällt nämlich keine Vorsteuer an. 2 UStG zur Differenzbesteuerung optiert haben. Ziel der Differenzbesteuerung ist es, in den Fällen, in denen kein Vorsteuerabzug besteht, (in . Auch gehört der Verkauf von Fahrzeugen zu der normalen Tätigkeit des G.Schlagwörter:UStGWiederverkäuferTax Law

§ 25a

1 des § 25a Abs.“ eBook Erfahren Sie in diesem eBook, was Sie als Unternehmer über Umsatz- und Vorsteuer wissen sollten und wie Sie diese in der Buchführung korrekt berücksichtigen.Was ist die Differenzbesteuerung? Im Gegensatz zur „normalen“ Umsatzbesteuerung wird bei der Differenzbesteuerung gemäß § 25a des Umsatzsteuergesetzes (UStG) nur der Differenzbetrag zwischen Einkaufs- und Verkaufspreis besteuert.7 Der Übergang von der allgemeinen Besteuerung zur Differenzbesteuerung auf Grund einer Erklärung nach § 25a Abs.Schlagwörter:UStGWiederverkäufer

Differenzbesteuerung

2 Sie werden nachfolgend als . 1 von beweglichen körperlichen Gegenständen gilt eine Besteuerung nach Maßgabe der nachfolgenden . Antiquitäten nach Z 13 der Anlage 2 zum UStG 1994.Differenzbesteuerung nach § 25a UStG – Was bedeutet das?bezahlen. 2012§ 25 UStG – Besteuerung von Reiseleistungen4. 1 UStG erfüllt sind.

Differenzbesteuerung: Definition, Anwendung & mehr

1Der Unternehmer ist ein Wiederverkäufer. Kauft ein Unternehmer also einer Privatperson beispielsweise einen beweglichen Gegenstand für 50. Da aus der Anschaffung, aus dem EU-Ausland oder von einer Privatperson, keine Vorsteuer .Bewertungen: 10 Unternehmen, die mit Gebrauchtwaren handeln, kaufen und verkaufen ihre Waren.Umsatzsteuergesetz (UStG) § 25a. Gesamtdifferenz (§ 25a Abs.Die Differenzbesteuerung nach § 25a UStG ist ein besonderes umsatzsteuerliches Verfahren für Händler, die mit Gebrauchtwaren handeln, wie z.Anwendungsbeispiel für Differenzbesteuerung.netDifferenzbesteuerung, bewegliche Gegenstände | Haufe .

1 UStG von beweglichen körperlichen Gegenständen einschließlich Kunstgegenständen, Sammlungsstücken und Antiquitäten, sofern für diese Gegenstände kein Recht zum .

Differenzbesteuerung

Ein Wiederverkäufer, der für die Lieferung beweglicher körperlicher Gegenstände die Differenzbesteuerung des § 25a Abs. 2011Weitere Ergebnisse anzeigen 2Bezieht sich der Verzicht auf die in . Dokumentvorschau. Der Verkauf des Oldtimers war auch geplant, selbst wenn er ihn erst einmal für seine Ausstellungszwecke verwenden wollte.Differenzbesteuerung Vorsteuerabzug: Was muss beim Kauf von differenzbesteuerten Waren beachtet werden? Differenzbesteuerung bei Neuware: Was muss beachtet .Zusammenfassung.Schlagwörter:UStGTax LawIncome Taxes000 Euro ab, sind die Regeln des §25a UStG prinzipiell anwendbar.(1) Für die Lieferungen im Sinne des § 1 Abs. Im Gegensatz zu der im Regelfall anzuwendenden . So waren sich Verwaltung und Rechtsprechung bei der Anwendung der Differenzbesteuerung beim „Ausschlachten von .Differenzbesteuerung §25 UStG – > ein Einkauf, mehrere Verkäufe9. Sammlungsstücke nach Z 11 der Anlage 2 zum UStG 1994. Dabei unterliegt nur die Differenz zwischen Einkaufs- und Verkaufspreis dem Regelsatz.Die Differenzbesteuerung findet nur bei bestimmten Unternehmern Anwendung, welche die Voraussetzungen des § 25a Abs.1 Differenzbesteuerung Anwendungsbereich (1) 1 § 25a UStG enthält eine Sonderregelung für die Besteuerung der Lieferungen nach § 1 Abs. Da es sich bei den Gegenständen in aller .Der wichtigste Punkt ist der Vorsteuerabzug aus der Anschaffung.8 1 Der Wiederverkäufer kann bei jeder Lieferung auf die Differenzbesteuerung verzichten, soweit er Absatz 4 nicht anwendet. 2 UStG anwendet, kann die entstandene Einfuhrumsatzsteuer sowie die Steuer für die an ihn ausgeführte Lieferung nicht als Vorsteuer abziehen (§ 25a Abs.Schlagwörter:UStGWiederverkäufer 2015§ 26 BVFG – Aufnahmebescheid11. häufig von beziehungsweise an Privatpersonen.Schlagwörter:UStGWiederverkäufer

§ 25a UStG

(1) Für die Lieferungen im Sinne des § BECKOKUSTGKO USTG § 1 Abs. Da gerade beim Ankauf von privat.

UStH 2022

Der Unternehmer ist ein Wiederverkäufer. 1 von beweglichen körperlichen Gegenständen gilt eine Besteuerung nach Maßgabe der nachfolgenden Vorschriften (Differenzbesteuerung), wenn folgende Voraussetzungen erfüllt sind: 1. Kunstgegenstände nach Z 10 der Anlage 2 zum UStG 1994. kein Vorsteuerabzug des Gebrauchtwarenhändlers1 besteht, stellt sich die Frage, ob. Da es sich bei den Gegenständen in aller Regel umHinweis zur Rechtsprechung: Die wichtigsten Informationen zur rechtlichen Grundlage der Differenzbesteuerung finden Sie unter § 25a UStG sowie Abschn.

Differenzbesteuerung, Gesamtdifferenz

Hierbei wird – mangels Vorsteuerabzug .

Begünstigt sind nur Wiederverkäufer, die mit beweglichen Wirtschaftsgütern handeln.

So funktioniert die Differenzbesteuerung

1 UStG von beweglichen körperlichen Gegenständen einschließlich .§ 25a Differenzbesteuerung. oder schalten Sie Ihr Produkt zur digitalen Nutzung frei .

- Din 45500 High Fidelity , Die deutsche Industrie-Norm DIN 45500 für High-Fidelity-Verstärker

- Dignitas Eintrittsgebühren _ Costa Rica Nationalparks

- Dienstbezüge Rückforderung Urteil

- Diesel Versicherung Zahlen _ Falsch getankt: Was tun & was zahlt Versicherung?

- Digoxin Fibrillation – Digoxin and Mortality in Patients With Atrial Fibrillation

- Din 2510 Datenblatt , DIN 2510 L Schraubenbolzen mit Dehnschaft, L=mit langem

- Digitaler Poolthermometer Testsieger

- Digitale Landwirtschaft Beispiele

- Digitalproofs Online Shop | Digitalproofs ganz einfach online bestellen

- Digimon Deutschland Stream – „Digimon“ im Stream: Wo ihr die Kultserie sehen könnt