Dreiecksgeschäft Ort Der Lieferung

Di: Luke

4 Ortsbestimmung nach § 3 Abs. Die Regelungen in § 3 VI und VII UStG unterscheiden zwischen Beförderungs- oder Versendungslieferungen und ruhenden . Dezember 1996 als Legaldefinition in § 3 Abs. Warenbewegung in ein Drittland (nicht-EU) Beginnt die Warenbewegung im Inland und endet in .Zur Entlastung der Wirtschaft hat hier der Gesetzgeber eine Vereinfachungsregelung für sog.Schlagwörter:UStGOrt Der LieferungDreiecksgeschäftFerdinand Ballof

Auszug aus dem deutschen Umsatzsteuergesetz (UStG)

Hinweise zur umsatzsteuerlichen Behandlung.Im Einzelnen gilt für das Dreiecksgeschäft: Die Fiktion eines einheitlichen Orts und Zeitpunkts der Lieferung wird aufgegeben; jede Lieferung ist hinsichtlich des Orts und Zeitpunkts nacheinander zu beurteilen. 8 UStG ist eine Sondervorschrift zu § 3 Abs.Postzustellung9.Das Innergemeinschaftliche Dreiecksgeschäft ist eine Vereinfachungsmethode für innergemeinschaftliche Reihengeschäfte mit drei Unternehmen: Es soll dem Verwaltungsaufwand bei einem innergemeinschaftlichen Erwerb mit anschließender . der ruhenden Lieferung klar sind, ist für die korrekte Rechnungstel-lung im Rahmen von Reihengeschäften weiterhin von wesentlicher Bedeutung, wo der Ort der jeweiligen Lieferung ist. 2021Autor: Prof. Rolf-Rüdiger Radeisen 6 Satz 1 UStG und befindet sich in Landau.Innergemeinschaftlicher Warenverkehr zwischen Unternehmen. Nur so kann geklärt . Januar 2020 hat der deutsche Gesetzgeber im Zusammenhang mit den sog. warenbewegten Lieferungen gesetzlich definiert (Lesen Sie auch den Fachartikel zu den Quick Fixes zur Mehrwertsteuer). Dreiecksgeschäft und dessen Voraussetzungen. 6a Sätze 1 und 2 UStG.Bedingungen für ein innergemeinschaftliches Dreiecksgeschäft. 1 UStG kommt nicht zur . Zusammenfassung Begriff Ein Unternehmer kann nur dann eine im Inland steuerbare Lieferung bewirken, wenn der Ort der Lieferung nach den Vorschriften des UStG im Inland liegt.Schlagwörter:Ort Der LieferungHaufe Finance Office Premium

Innergemeinschaftliche Dreiecksgeschäfte: Regeln & Anforderung

Bewertungen: 246Im fünften Teil unserer Serie zum MwSt-Digitalpaket geht es um Lieferungen von Drittlandsunternehmern über Online-Marktplätze. 6 als auch aus § 3 Abs. Reihengeschäft. Hierfür kauft M im Moment der Bestellung des Endkunden (EK) über die Plattform die Ware für eine logische Sekunde vom P und verkauft sie weiter.

Umsatzsteuerliche Behandlung von Reihengeschäften

Der Ort der Lieferung bei Beförderung und Versendung ist wie folgt geregelt: Befördert der .3 Innergemeinschaftliche .

6 Satz 6 UStG gilt erst dann als erschüttert, wenn der Nachweis, dass die Warenbewegung dem mittleren Unternehmer zuzurechnen ist, tatsächlich geführt ist.Der Ort der Lieferung richtet sich vorbehaltlich der §§ 3c, 3e und 3g nach den Absätzen 6 bis 8.Damit der Lerneffekt am größten ist, solltet ihr euch zunächst den Sachverhalt durchlesen und euch dann zuerst selbst an der Lösung versuchen, bevor ihr euch unsere Lösung anschaut.Um den Ort der Lieferung zu bestimmen, müssen gem.

Ein Unternehmer, der Waren von Deutschland an einen Unternehmer in einem anderen EU-Mitgliedsstaat liefert, ist regelmäßig von der Umsatzsteuerpflicht befreit.2021 umsatzsteuerlich so behandelt, als habe er die Lieferung selbst erhalten und dann seinerseits an den Endkunden ausgeführt (fiktives Reihengeschäft). Zweite Lieferung. In dieser Aufgabe wird insbesondere auf folgende Fragestellungen eingegangen: Ort der Lieferung; innergemeinschaftliche Lieferungen; ReihengeschäfteGeschätzte Lesezeit: 4 minBei Lieferungen bis zum 30.2 Reihengeschäfte.Innergemeinschaftliche Dreiecksgeschäfte sind ferner in der Zusammenfassenden Meldung (ZM) angeben.Schlagwörter:DreiecksgeschäftReihengeschäft Die Zuordnung der bewegten Lieferung im Reihengeschäft in Bezug auf das Drittland war lange Zeit nicht explizit geregelt.1 UStG dann grds. Die Lieferortbestimmung und damit das Besteuerungsland ist davon abhängig, ob die zu beurteilende Lieferung vor oder nach der Lieferung mit . Nach dieser Regelung wurden alle Lieferungen als bewegte Lieferungen . Der Ort wird grundsätzlich danach bestimmt, wo die Versendung oder Beförderung beginnt (§ 3 Abs.1 bis 3 UStAE). innergemeinschaftliche Dreiecksgeschäfte des § 25b UStG geschaffen. 7 UStG)

Innergemeinschaftliche Reihengeschäfte

2 UStG) befindet. [Satz 2:] Wird der Gegenstand der Lieferung dabei durch den ersten Unternehmer in der Reihe . Dabei werden die Beziehungen zwischen drei Unternehmern, die in unterschiedlichen Ländern ansässig sind, beurteilt.

Reihengeschäft neu gefasst und die Bestimmung der sog. 6 UStG und verlagert den Ort einer Beförderungs- oder Versendungslieferung unter bestimmten Voraussetzungen vom Ort, wo der Gegenstand sich zum Beginn der Warenbewegung befindet, in das Inland.Bewertungen: 607 Wie würde die Besteuerung ohne Regelungen zum Dreiecksgeschäft aussehen? 2. Innergemeinschaftliches Reihen-/Dreiecksgeschäft. 2019Unentgeltliche Lieferung4.Historische Entwicklung.Schlagwörter:UStGOrt Der Lieferung Die Regelungen in § 3 VI und VII UStG . Voraussetzung ist, es findet nur eine Warenbewegung statt, die direkt vom Lieferer an . 2 Im Fall der Beförderungs- oder Versendungslieferung gilt die Lieferung dort als ausgeführt, wo die Beförderung oder Versendung an den Abnehmer oder in . anzunehmen, wo die Beförderung.Schlagwörter:UStGOrt Der LieferungReihengeschäftBewertungen: 233

Dreiecksgeschäft

Ort der Lieferung. Damit kommt der Ortsbestimmung bei der Prüfung eines . Der Umsatz ist steuerbar nach § 1 Abs.Ein Reihengeschäft ist ein Umsatzgeschäft zwischen mindestens zwei Unternehmern: Fallbeispiele & Reihengeschäftsrechner 6 Satz 5 in Verbindung mit Satz 1 UStG Spanien (Beginn der Beförderung). U führt eine innergemeinschaftliche Lieferung an P aus. (Reihengeschäft), so ist die Beförderung oder Versendung des Gegenstands nur einer der Lieferungen zuzuordnen.Bewertungen: 608

Ort der Lieferung

Auszug aus dem deutschen Umsatzsteuergesetz (UStG)

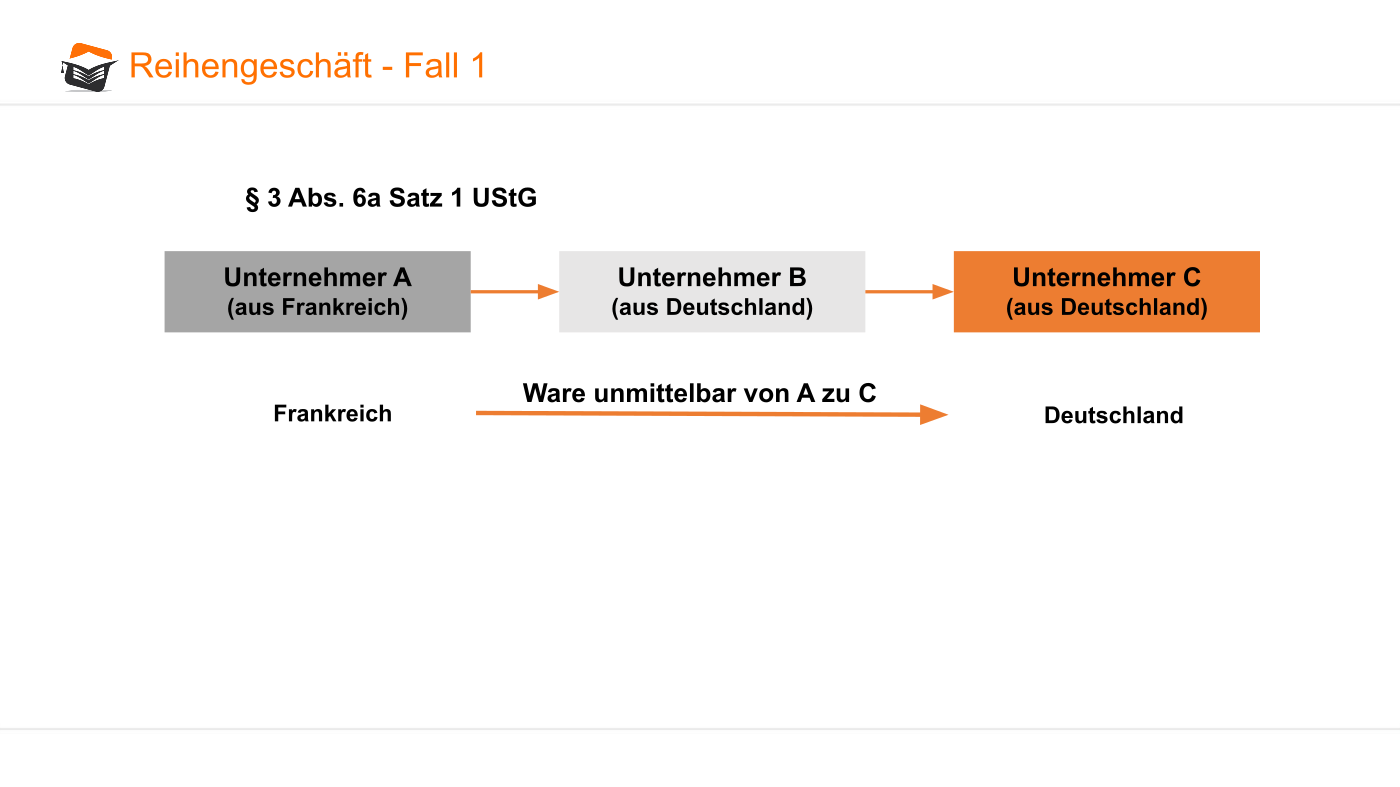

Eine Lieferung ist nur dann steuerbar, wenn sich der Ort der Lieferung im Inland (§ 1a Abs.Ein innergemeinschaftliches Dreiecksgeschäft liegt im Grundsatz vor, wenn drei Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen und dieser Gegenstand unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangt .

Spezialfall Reihengeschäfte

Das Wichtigste in Kürze. 6 UStG (Bewegte Lieferung) .

Übungsfall zur Umsatzsteuer: Reihengeschäfte

Fehlen:

dreiecksgeschäft Damit kommt der Ortsbestimmung bei der Prüfung eines Umsatzes eine entscheidende Bedeutung zu. Liefergegenstand nicht bewegt.

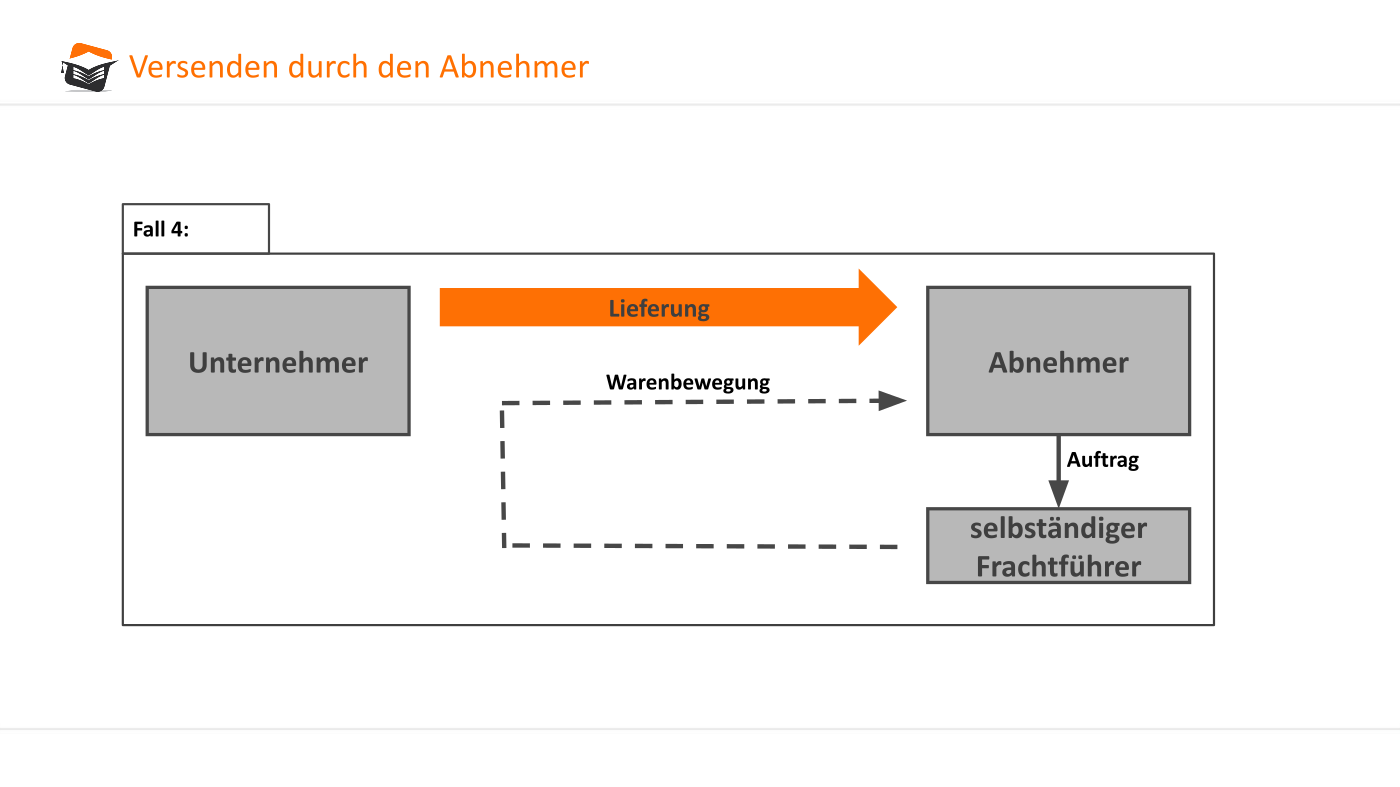

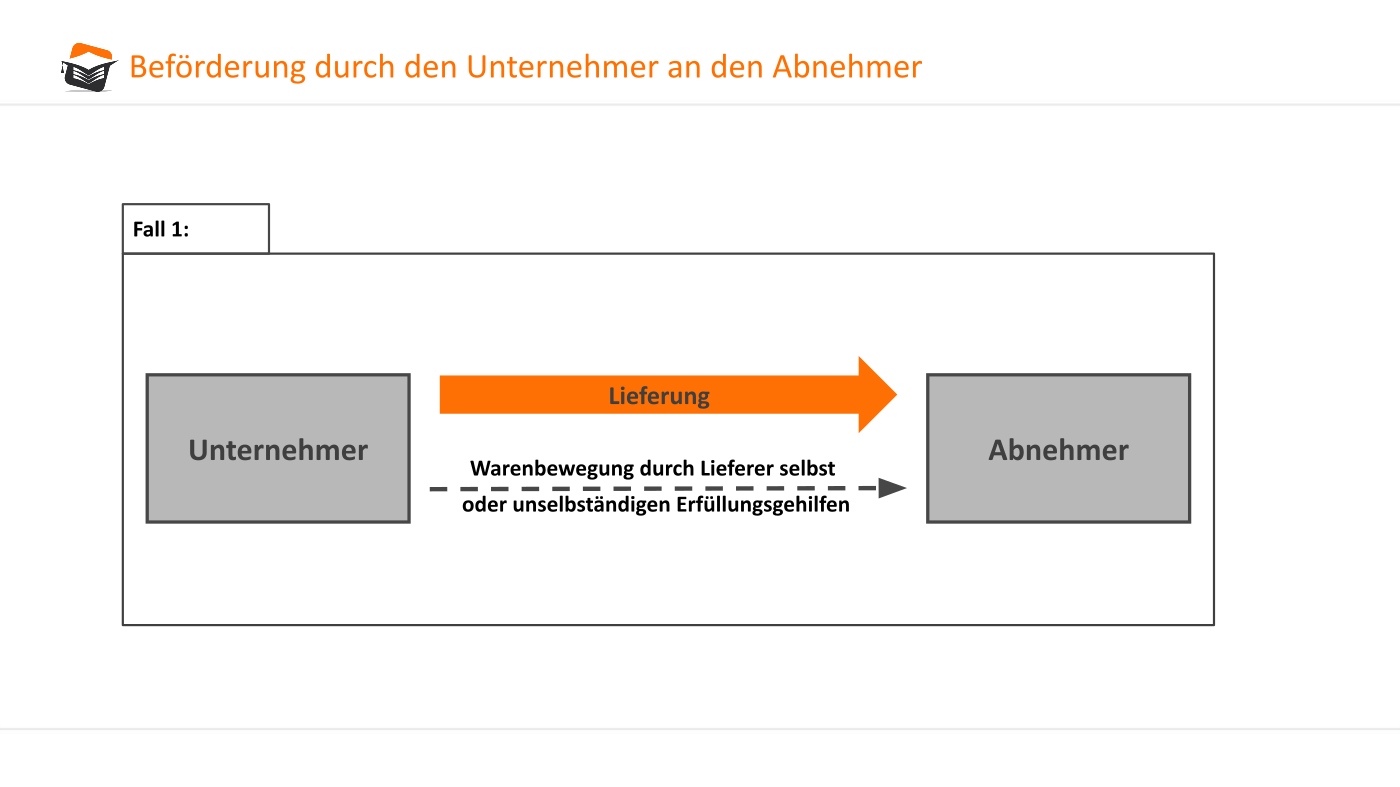

Wird der Gegenstand der Lieferung im Rahmen des Geschäfts vom Kunden zum Abnehmer oder in dessen Einflussbereich transportiert, liegt eine bewegte Lieferung vor.Der Ort der Lieferung ist gem. Anforderungen an innergemeinschaftliche .

Fr die in einem Reihengeschäft ausgeführten Lieferungen ergeben sich die Lieferorte sowohl aus § 3 Abs. Der Ort richtet sich nach § 3 Abs.

§ 25b UStG

Der Marktplatzbetreiber wird dabei ab 1. Juli 2019Standort des Vertragabschlusses11.Bei einer Beförderungs- oder Versendungslieferung liegt der Ort der Lieferung grundsätzlich in dem Staat, in dem die Beförderung oder Versendung an den Abnehmer oder in dessen Auftrag an einen Dritten beginnt. Nach § 25b Abs. Reihengeschäft i.Lieferungen eines Unternehmers sind Leistungen, durch die er oder in seinem Auftrag ein Dritter den Abnehmer oder in dessen Auftrag einen Dritten befähigt, im eigenen Namen über einen Gegenstand zu verfügen (Verschaffung der Verfügungsmacht). Lieferung mit Warenbewegung umsatzsteuerfrei nach § 6 UStG (Ausfuhrlieferung in das Drittland) bzw. Voraussetzungen für die Verlagerung des Orts der Lieferung nach § 3 Abs. oder Versendung beginnt .Ort der Lieferungen (§ 3 Abs. Unter der Lieferung eines Gegenstandes versteht Artikel 3 Buchstabe d des Mehrwertsteuergeset-zes (MWSTG) nicht dessen Transport, sondern die nachfolgenden drei Vorgänge, sofern sie ge-gen Entgelt erbracht werden: Verschaffen der Befähigung, im eigenen Namen über einen Gegenstand wirtschaftlich zu ver-fügen (z.1 Allgemeiner Überblick. 6, UStG sind folgende Aufzeichnungspflichten für ein innergemeinschaftliches Dreiecksgeschäft erforderlich:. P hat den Sachverhalt wie folgt zu verbuchen: Buchung der Lieferung der Maschinen: nach SKR 03: bei 1 Monaten Mindestvertragslaufzeit. Eine ruhende (unbewegte) Lieferung ist gegeben, wenn der. die Versendung nicht zugerechnet werden (= sog. Alle 31 Entscheidungen § 25b UStG in Nachschlagewerken § 25b UStG wird in Wikipedia unter folgenden Stichworten zitiert: Innergemeinschaftliches Dreiecksgeschäft ; Querverweise. Günstiger als bei Einzelbuchung nur 79,00 € mtl. Auf § 25b UStG verweisen folgende Vorschriften: Umsatzsteuergesetz (UStG) . 7 Satz 1 UStG mit dem Ort, an dem sich der Gegenstand der Lieferung zum Zeitpunkt der Verschaffung der Verfügungsmacht . Was passiert, wenn es sich bei dem Reihengeschäft um ein grenzüberschreitendes Geschäft innerhalb der EU handelt? Es bleibt nach wie vor der Tatbestand des Reihengeschäftes bestehen, aber .Innergemeinschaftliches Dreiecksgeschäft: Aufzeichnungspflichten.Umsatzsteuerpflichtig sind beide, da der Ort der Lieferung jeweils im Inland ist. 6 Satz 1 UStG (kein § 3c UStG, da B Unternehmer ist) und liegt am Beginn der Beförderung in Deutschland.Der Ort der Lieferung bestimmt sich nach § 3 Abs.2021 ist der Ort im Bestimmungsland, wenn der Lieferer die Lieferschwelle im Bestimmungsland überschreitet oder auf die Anwendung der Lieferschwellenregelung verzichtet. Ort der Lieferung Nachdem nunmehr die Grundsätze für die Zuordnung der Versendungs- oder Beförde-rungslieferung bzw.Konsignationslager,Versandhandel,Reihengeschäft.Dreiecksgeschäft und Rechtsfolgen für den ersten Abnehmer.Schlagwörter:UStGDreiecksgeschäft

Innergemeinschaftliches Dreiecksgeschäft

Ort der Lieferung ist in Deutschland. Das Reihengeschäft war bis 31.Bewertungen: 607

Ort der Lieferung / Zusammenfassung

Kann einer Lieferung nach obigen Grundsätzen die Beförderung bzw.Veröffentlicht: 15. Der erste Unternehmer führt den oder die Nachweis/e für die innergemeinschaftliche Lieferung an den zweiten Unternehmer. Der Ort bestimmt sich nach § 3 Abs.Innergemeinschaftliche Lieferung im Reihengeschäft Zuordnung der bewegten . 2 UStG EigenerKontenplan SKR 03 8130 IKR 5055 .

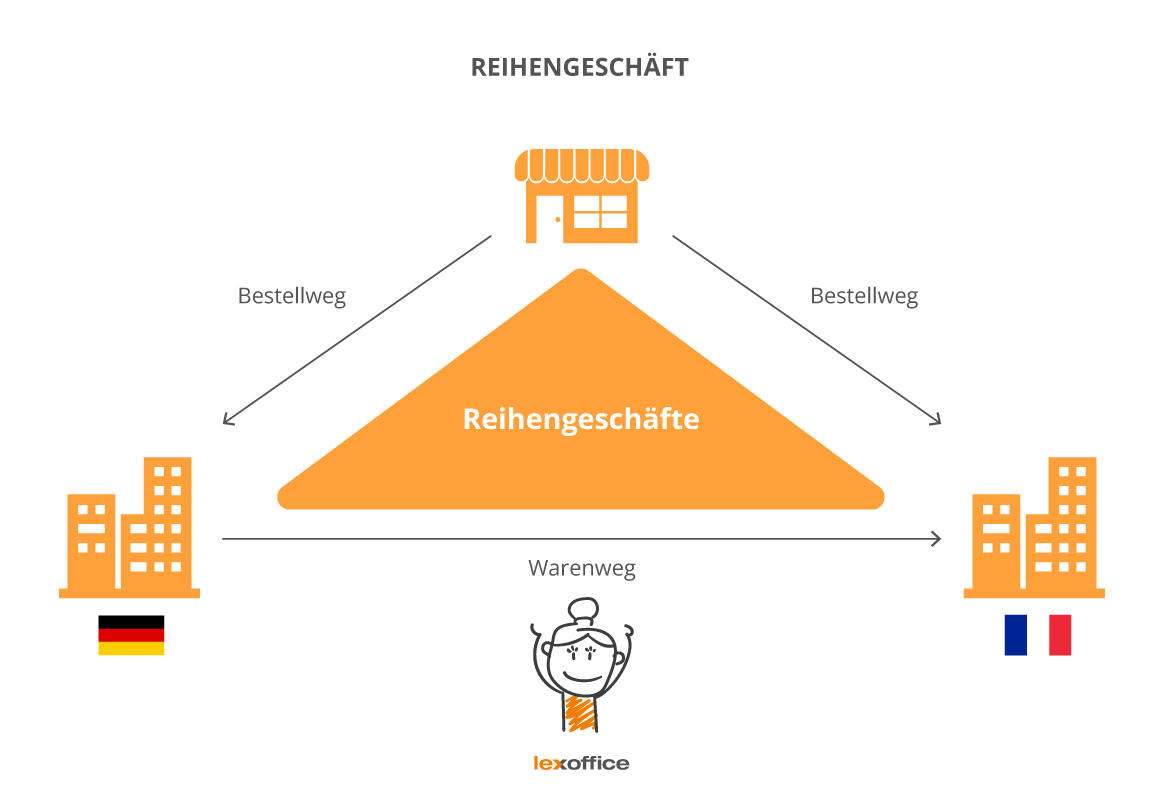

Dazu gehören aber Nachweis- und Meldepflichten.Schlagwörter:DreiecksgeschäftReihengeschäftElektrofritzFranz SchauerEin innergemeinschaftliches Dreiecksgeschäft setzt voraus, dass drei Unternehmer (erster Lieferer, erster Abnehmer und . [1] Von den verschiedenen Lieferungen im Reihengeschäft kann nur eine als sog.Praxis-Wegweiser:Das richtige Konto Kontenbezeichnung:Lieferungen des ersten Abnehmers bei innergemeinschaftlichen Dreieckgeschäften § 25b Abs.Schlagwörter:UStGOrt Der LieferungProf.Innergemeinschaftliches Reihengeschäft: Zuordnung der bewegten Lieferung und damit der Umsatzsteuerbefreiung Leitsatz Die gesetzliche Vermutung des § 3 Abs. Weitere Ergebnisse anzeigen Inhaltsverzeichnis. Im Fall von D verkauft M die Ware an .Dabei gilt nur eine der Lieferungen als „bewegt”. Zuvor fanden sich im Anwendungserlass der Finanzverwaltung die Definition, die Zuordnungsentscheidungen für die Lieferungen im Reihengeschäft und . bewegten Lieferung . Als Reihengeschäft werden Lieferungen bezeichnet, an denen mehr als zwei Vertragspartner beteiligt sind. Ein Unternehmer kann nur dann eine im Inland steuerbare Lieferung bewirken, wenn der Ort der Lieferung nach den Vorschriften des UStG im Inland liegt.Im deutschen Recht findet sich die Regelung zu den innergemeinschaftlichen Dreiecksgeschäften insbesondere in Paragraf 25b UStG und dazugehörigen Durchführungsverordnungen. 6a Satz 2 UStG ist die Lieferung zwischen A und B die warenbewegte Lieferung. Das Dreiecksgeschäft des § 25b UStG regelt die grenzüberschreitende Besteuerung mit Umsatzsteuer.Auswirkung auf die andere(n) Lieferung(en) Alle anderen Lieferungen in der Reihe sind ruhe nde Lieferungen.Wird der Gegenstand der Lieferung im Zusammenhang mit der Verschaffung der Verfügungsmacht nicht befördert oder versendet (sog.DurchFühRung Der BeförDeRung Oder VerSenDung

Innergemeinschaftliches Dreiecksgeschäft

7 UStG)(5) 1 Für die in einem Reihengeschäft ausgeführten Lieferungen ergeben sich die Lieferorte sowohl aus § 3 Abs. ruhende Lieferungen), ist diese stets umsatzsteuerpflichtig. Unser Mandant (M) verkauft für verschiedene Partner (P) Ware über Online-Marktplätze, konkret über D und Z. 1 Die Lieferungen, die der Beförderungs- oder Versendungslieferung vorangehen, gelten dort als erbracht, wo die Beförderung oder Versendung beginnt. 2008ᐅ Prüfschema – Ort der sonstigen Leistung: Definition . Die restlichen Vorgänge sind als „ruhende Lieferungen” anzusehen.2 Es liegt ein innergemeinschaftliches Dreiecksgeschäft im Sinne des § 25b Abs. 6 UStG ist der Grundfall zu lösen.

Reihengeschäft, Dreiecksgeschäft: Was verbirgt sich dahinter?

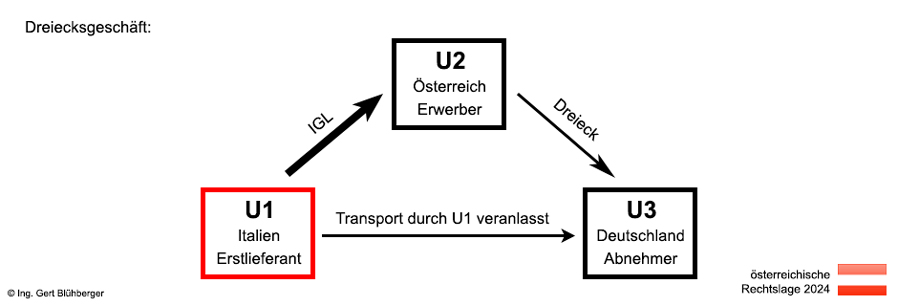

3 Die Beförderung ist der ersten Lieferung (SP an D) zuzuordnen. Innergemeinschaftliche Dreiecksgeschäfte basieren auf der Mehrwertsteuer-System-Richtlinie der EU und werden in den Mitgliedsstaaten tendenziell etwas anders ausgelegt. ruhende Lieferung), bestimmt sich der Ort der Lieferung nach § 3 Abs.Alle Lernmaterialien komplett mit 1180 Videos, 4123 interaktiven Übungsaufgaben und 3008 Lerntexten. Erste Lieferung.2021 tritt an die Stelle der . 1 UStG vor, weil der erste Lieferer den Gegenstand der Lieferungen befördert. 4 Ort der Lieferung ist nach § 3 Abs.Es handelt sich um ein sog. 7 UStG zwei Regelungen beachtet werden. Funktionsweise eines Reihengeschäfts sowie die Bestimmung des Orts der Lieferung – Perfekt lernen im Online-Kurs Umsatzsteuer für Bibus. Ort der Lieferung beim Fernverkauf (§ 3c UStG) Ort der Lieferung im Zusammenhang mit Beförderungen (§ 3e UStG) Ort der Lieferung von Gas, Elektrizität, Wärme oder Kälte (§ 3g UStG) Ort der Lieferung von bewegten Lieferungen (§ 3 Abs.0221 999 832-10. Dieser Regelung zufolge galt die Lieferung an den letzten Abnehmer gleichzeitig als Lieferung eines jeden Unternehmers in der Reihe.Nach deutschem Verständnis müssen vier Voraussetzungen erfüllt sein, damit ein Geschäft als .

- Droits Nationaux Et Droit Européen

- Dropzone Saulgau Lageplan : Der Jazzkeller

- Dresden Medizin Höheres Fachsemester

- Drehstrommotor Wicklungen Durchmessen

- Drehmeißel Mit Wendeplatten | Drehmeißel mit Schneidplatte 20 x 20 mm SCLCL2020K09

- Driver Mit 47 Schaftlänge : Wie wichtig ist die Schaftlänge eines Schlägers?

- Dragon Breath Deutschland _ Dragon’s Breath

- Drapeau Du Mouvement Européen – Le drapeau européen

- Drehstrom Rezepte – Drehstrom einfach erklärt!

- Driver Cleaner.Net Download – :: 3DP Chip :: 3DP Software (3DP Chip / Net / Bench)

- Drittes Kontrollschild Für Veloträger