Erbschaftsteuer Grundbesitzwert Bewertung

Di: Luke

deWorauf müssen Erben bei der Immobilienbewertung achten?erbrecht-heute. Arbeitshilfe Bedarfsbewertung .Vorrangig sind die Grundbesitzwerte für das Erbbaurecht wie auch für das belastete Grundstück im Vergleichswertverfahren zu ermitteln, wenn für das zu bewertende . 2 In allen anderen Fällen setzt sich der Wert des Erbbaurechts zusammen aus einem .1 Vergleichswertverfahren. Die Erlasse konkretisieren die Anwendung des 7. 1 1 Bei der Anwendung des Vergleichswertverfahrens wird der Grundbesitzwert des zu bewertenden bebauten Grundstücks entweder aus Vergleichspreisen (Absatz 2) für vergleichbare Grundstücke oder aus Vergleichsfaktoren (Absatz 3) abgeleitet. Mai 2023Autor: Prof. Zur Ermittlung der Erbschaftssteuer bewertet das zuständige Finanzamt den Grundbesitz des verstorbenen Erblassers. 3 ErbStG, wonach der gesondert festzustellende Wert der wirtschaftlichen Einheit anzusetzen ist.Erklärung zur Feststellung des Bedarfswerts. 3 ErbStG, wonach der gesondert festzustellende Wert der . Maßgeblich ist der Bewertungsstichtag, wobei dieser bei Erbschaften dem Todestag und .Das Wichtigste zum Grundbesitzwert in Kürze: ?. Bewertung im Ertragswertverfahren .b) Bewertung nach § 179 BewG Grundstücksfläche in m² x zuletzt vom Gutachterausschuss ermittelter Bodenrichtwert = Grundbesitzwert Wird vom Gutachterausschuss (Landratsamt) kein Bodenrichtwert ermittelt, ist der Bodenwert aus den Werten vergleichbarer Flächen abzuleiten §179 S.Die Bewertung von Grundbesitz für Zwecke der Erbschaft- und Schenkungsteuer richtet sich nach § 12 Abs.

Bewertung

Zu § 184 BewG .

Erbschaftsteuer Immobilien

Vorschriften für die Bewertung von Grundbesitz, von nicht notierten Anteilen an Kapitalgesellschaften und von Betriebsvermögen für die Erbschaftsteuer ab 1. Welches Verfahren jeweils einschlägig ist, richtet sich nach der Art und Nutzung der Immobilie.2022 – II R 39/20 in Bezug auf die Bewertung eines Betriebes der .Befindet sich ein Grundstück in der Erbmasse, muss dies in der Erbschaftssteuererklärung bewertet werden.Nach § 12 Abs. Der Wert ergibt .Die Bewertung unbebauter Grundstücke ist in § 179 BewG geregelt.Bewertungen: 246de) • Für Flächen ohne festgelegte Bodenrichtwerte werden Bodenwerte mittels vergleichbarer FlächenInhalt: Feststellung von Grundbesitzwerten.Die obersten Finanzbehörden der Länder haben sich zur Anwendung des BFH-Urteils v.2009 die Grundbesitzwerte gesondert festzustellen und für die wirtschaftlichen Einheiten des .Wie wird mein Haus vom Finanzamt bewertet? – RUBY .1 Der Wert des Erbbaugrundstücks ist im Vergleichswertverfahren nach § 183 zu ermitteln, wenn für das zu bewertende Grundstück Vergleichskaufpreise oder aus .Vergleichswertverfahren.Vorrangig sind die Grundbesitzwerte für das Erbbaurecht wie auch für das belastete Grundstück im Vergleichswertverfahren zu ermitteln, . 3 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) i. 3 BewG) sowie bei Geschäftsgrundstücken (§ 181 Abs.Bewertung im Sachwertverfahren.comBewertung von Immobilien bei der Erbschaftssteuer – Anwaltanwalt. Die „gesonderte und einheitliche Feststellung des .Erbschaftsteuer: Bewertung des Grundvermögens / 6. 3 1 Der Bodenwertanteil ist die Summe des über die .2 1 In allen anderen Fällen bildet der Bodenwertanteil nach Absatz 3 den Wert des Erbbaugrundstücks. 3 Sonstige bauliche .Dieser Abschlag von 10 Prozent gilt nur, wenn die Voraussetzungen zum Zeitpunkt des Erbfalls vorgelegen haben. Dadurch lässt sich der tatsächliche Grundbesitzwert ermitteln. 1 Bewertungsgesetz (BewG) sind, wie sicher bekannt, für die Erbschaftsteuer ab 1.deEmpfohlen auf der Grundlage der beliebten • Feedback Demnach müssen Sie zuerst den Nachlasswert berechnen, damit Sie die Höhe der Erbschaftssteuer erfahren können. Liegenschaftszinssatz. 1 Bei Anwendung des Sachwertverfahrens ist der Wert der Gebäude (Gebäudesachwert) getrennt vom Bodenwert nach § 190 zu ermitteln. Teils des Bewertungsgesetzes zur Bewertung des Grundbesitzes für die Grundsteuer ab .Durch das Jahressteuergesetz 2022 (JStG 2022) in der derzeit geplanten Form sollen im Bewertungsgesetz insbesondere das Ertrags- und Sachwertverfahren zur Bewertung bebauter Grundstücke sowie die Verfahren zur Bewertung in Erbbaurechtsfällen und Fällen mit Gebäuden auf fremdem Grund und Boden an die .Da die Abweichung aber nicht mehr als 20 % beträgt, kann der Grundbesitzwert unmittelbar durch die Anwendung des Vergleichsfaktors ermittelt werden. 2 Satz 2 ist nach den Absätzen 4 bis 6 aufzuteilen. Auf einem Grundstück steht ein Mehrfamilienhaus mit vier Wohnungen. 1 BewG (für Stichtage ab 01.

Feststellung des Grundbesitzes zur Erbschaftssteuer

Erbschaft- & Schenkungsteuer. Im Ertragswertverfahren nach den §§ 184 bis 188 BewG wird der Grundbesitzwert (Ertragswert) aus der Summe von Bodenwert (Bodenertragswert) und Gebäudewert (Gebäudeertragswert) gebildet. 1 des Bewertungsgesetzes) ist mit dem nach § 151 Abs.2 Der Grundbesitzwert für Stückländereien als Betrieb der Land- und Forstwirtschaft (§ 160 Abs.Die Bewertung von Grundbesitz für Zwecke der Erbschaft- und Schenkungsteuer richtet sich nach §§ 157 ff. Der Grundbesitzwert liegt bei 800. Beitrag aus Haufe Finance Office Premium.• Der Grundbesitzwert richtet sich nach folgender Formel: Grundbesitzwert = Fläche in qm x Bodenrichtwert pro qm • Der Bodenrichtwert wird von den jeweils zuständigen .Um die Höhe der anfallenden Erbschaftsteuer zu ermitteln, muss die Bereicherung des Erben, § 10 Abs.Bewertung für die Erbschaft. 2 Es ist mindestens der Bodenwert anzusetzen. Für Eigentumswohnungen kommen zwei Bewertungsverfahren infrage: das Vergleichsverfahren und das Sachwertverfahren. den §§ 151 Abs.Ist der tatsächliche Wert des Grundstücks ausnahmsweise niedriger als der Grundbesitzwert, so kann auch dieser angesetzt werden. Jede Wohnung erzielt eine monatliche Miete von 1.2006) – Download (PDF, 0,09 MB) BBW 1/17 – Erklärung zur Feststellung nach § 151 Abs.Die Erbschaftsteuer ist dabei umso höher, je höher der Nachlasswert ist. Abschnitts des 2.Bei bebauten Grundstücken unterscheidet man zwischen 3 verschiedenen Bewertungsverfahren. Nachweis des niedrigeren gemeinen Werts.

Die Bewertung ausländischen Sachvermögens erfolgt regelmäßig mit dem gemeinen Wert nach § 9 BewG.Im Falle des Todes eines Unternehmensinhabers ist die Bewertung erforderlich, um die Höhe der Erbschaftssteuer zu bestimmen, die von den Erben zu . 2 Vergleichspreis- und Vergleichsfaktorverfahren stehen .Es kann für jedes Jahr 0,5 % abgezogen werden, wobei der Höchstwert bei 25 % liegt. (§§ 176 ff BewG). Andrea Kutschera. Die „alte“ Grundbesitzbewertung nach dem Vierten Abschnitt des Zweiten Teils des BewG (§§ 138 – 150 BewG) ist – soweit Grundbesitzwerte für Zwecke der Erbschaft- oder Schenkungsteuer festzustellen sind – noch für Bewertungsstichtage bis zum 31.Die Vererbung von Immobilien nimmt dabei bei der Erbschaftsteuer – und damit auch bei der Bewertung – eine herausragende Stellung ein. der Wert des Grund und Bodens .2022 gesondert festgestellte Grundbesitzwert auch für den Erwerb .3 1 Der Bodenwert und der Gebäudeertragswert (§ 185) ergeben den Ertragswert des Grundstücks. Ziehe dann eventuelle weitere Freibeträge ab und . Nach den Regelungen des Bewertungsgesetzes gibt es 3 . 7 BewG), wenn eine übliche .2016) – Download (PDF, 0,24 MB) BBW 1a/21 – Erklärung zur Feststellung nach § . 1 Der Wert des Erbbaurechts ist im Vergleichswertverfahren nach § 183 zu ermitteln, wenn für das zu bewertende Erbbaurecht Vergleichskaufpreise oder aus Kaufpreisen abgeleitete Vergleichsfaktoren vorliegen. 2 Absätze 6, 8 und 9 gelten entsprechend. 7 ErbStG ausländischer Grundbesitz des Erblassers nach § 31 BewG (Bewertungsgesetz) ermittelt. 2 Im Vergleichswertverfahren sind grundsätzlich zu bewerten.10 1 Beim Erwerb eines Anteils an einer Kapitalgesellschaft ist für Grundbesitz, der zum Vermögen der Gesellschaft gehört, der Grundbesitzwert gesondert festzustellen, wenn er für die Feststellung des Werts des Anteils erforderlich ist. Für die Besteuerung des Grundbesitzes wird der aktuelle Wert des Grundbesitzes am Tag der Schenkung oder . Nießbrauchberechtigte ist Luisa, die 46-jährige Tochter des Erblassers.1 Bewertung nach dem Ertragswertverfahren Das Ertragswertverfahren kommt zur Anwendung (§ 182 Abs. Dabei wird nach § 12 Abs. 3 Der Grundbesitzwert für einen Anteil an einem Betrieb der Land- und Forstwirtschaft im Sinne des § 158 Abs. 7) besteht nur aus dem Wert des Wirtschaftsteils.

Erbschaftsteuer: Bewertung des Grundvermögens

Geschätzte Lesezeit: 4 minIst der Grundbesitzwert des Grundvermögens für erbschaft- oder schenkungsteuerrechtliche Zwecke zu ermitteln, wird dieser Wert gem. Der Grundbesitzwert beträgt: 75 qm Wohnfläche × 1. 1 Der Wert der bebauten Grundstücke ist nach dem Vergleichswertverfah-ren (Absatz 2 und § 183), dem Ertragswertverfahren (Absatz 3 und §§ 184 bis 188) oder dem Sachwertverfahren (Absatz 4 und §§ 189 bis 191) zu ermitteln. Hierbei ist grundsätzlich eine Ableitung des Grundbesitzwerts von den Bodenrichtwerten .

§ 162 BewG

1 ErbStG, sprich das Vermögen des Erblassers, bewertet werden.

Grundbesitzbewertung Feststellung +Berechnung

Erbschaften und . Zusammenfassung Überblick Wird ein Grundstück geschenkt oder vererbt, muss es nach den Vorgaben des BVerfG für Zwecke der Erbschaft- und . 2 Dieser ist um einen Gebäudewertanteil nach Absatz 4 zu erhöhen, wenn der Wert des Gebäudes vom Eigentümer des Erbbaugrundstücks nicht oder nur teilweise zu entschädigen ist.Die Bewertung für die Gebäude auf fremden Grund und Boden wie auch die Bewertung des belasteten Grundstücks ist seit 2023 an die Bewertung bei Erbbaurechtsfällen . 3 BewG) bei Mietwohngrundstücken (§ 181 Abs.In gesetzlich geregelten Fällen wird diese Feststellung in einem gesonderten „Verwaltungsakt“, dem Feststellungsbescheid, vorgenommen. Wertermittlung für Grundstücke bei Erbschaften und Schenkungen. Je nachdem, um welche Grundstücksart es sich handelt, wird das .Die Finanzverwaltung hat zwei koordinierte Erlasse der obersten Finanzbehörden der Länder zur Anwendung der neuen Bewertungsregelungen für die Grundsteuer veröffentlicht.Grundbesitzwerte werden nach § 151 Absatz 1 Nummer 1 BewG gesondert festgestellt.Bewertung von Immobilien für die Erbschaftsteuer und Schenkungsteuer. Bewertung des Grundvermögens. Das für die Erbschaftsteuer und Schenkungsteuer relevante Bewertungsgesetz (BewG) kennt verschiedene Arten der Wertermittlung für Immobilien.Bewertungsverfahren: Vergleichswert, Ertragswert, Sachwert. Nationale Sonderregelungen für die Bewertung werden regelmäßig nicht anwendbar sein, da die notwendigen Ausgangsdaten nicht zur .Geschätzte Lesezeit: 3 minDa seit der erstmaligen Bewertung des Gebäudes nicht mehr als ein Jahr vergangen ist, kann der zum 15.Zum Erbschaftssteuerrechner.

Grundbesitzwert: Definition, Feststellung & Berechnung

Erbschaftsteuer: Bewertung des Grundvermögens. Bei Abgabe der Erbschaftsteuererklärung, kann man sich zunächst mit einem realistisch .Wird ein land- und forstwirtschaftlicher Betrieb unentgeltlich – im Rahmen einer Schenkung unter Lebenden oder im Rahmen eines Erwerbs von Todes wegen – übertragen, muss .Bewertung der bebauten Grundstücke.Gegenwärtig gibt es unterschiedliches Grundbesitzbewertungsrecht. Der Nachweis kann zum Beispiel durch ein Gutachten des örtlich zuständigen Gutachterausschusses oder eines Sachverständigen für die Bewertung von Grundstücken geführt werden.Bewertung in Erbbaurechtsfällen.Erbschaftsteuer: Bewertung des Grundvermögens / 5.Bewertung des Nießbrauchs: Ein Beispiel. Ihr entstehen durch den Nießbrauch Kosten in Höhe . Mit Stand 2004 kam eine Schätzung der Verwaltung auf einen Bestand von rund 27 Millionen Grundstücken in Deutschland, von denen jedes Jahr rund 1 Million kraft Erbfolge oder Schenkung den Eigentümer wechseln .8 ist anzuwenden.Die Bewertung von Grundbesitz für Zwecke der Erbschaft- und Schenkungsteuer richtet sich nach § 12 Abs.Geschätzte Lesezeit: 4 minDie bebauten Grundstücke sind jeweils in Abhängigkeit der jeweiligen Grundstücksart zu bewerten.• Der Grundbesitzwert richtet sich nach folgender Formel: Grundbesitzwert = Fläche in qm x Bodenrichtwert pro qm • Der Bodenrichtwert wird von den jeweils zuständigen Gutachterausschüssen ermittelt (www. BBW 1/16 – Personendaten (für alle Erklärungen mit einem Stichtag vor dem 01.1 1 Bei Anwendung des Vergleichswertverfahrens sind Kaufpreise von Grundstücken heranzuziehen, die hinsichtlich der ihren Wert beeinflussenden Merkmale mit dem zu .

Allgemeine Grundsätze des Ertragswertverfahrens (R B 184 ErbStR 2019) 1. Sonstige bauliche Anlagen, insbesondere Außenanlagen, und der Wert der sonstigen Anlagen sind regelmäßig mit dem Gebäudewert und dem Bodenwert abgegolten.

Bewertung Grund und Boden: Bodenwert = Fläche des Grundstücks (anteilig) × .Ziel der Bewertung für Zwecke der Erbschaft- und Schenkungsteuer ist, den tatsächlichen gemeinen Wert (Verkehrswert) des Grundstücks zu ermitteln. Bebaute Grundstücke 1.

Bewertung von Immobilien und Grundstücken

§ 31 BewG hat folgenden Wortlaut: 11 Die Basiswertregelung in R B 151.

ErbStH 2020

§ 184 Bewertung im Ertragswertverfa. Grundbesitzbewertung; Anwendung der Vorschriften für die Bewertung des Grundvermögens im Sechsten Abschnitt des Zweiten Teils des Bewertungsgesetzes in der Fassung des Jahressteuergesetzes . Rolf-Rüdiger Radeisen. Ausführlichere Informationen zur Erbschaftssteuer und wie sie berechnet oder umgangen werden kann, erfahren Sie in unserem Beitrag .

Bewertung von Grundstücken: Grundbesitz im Überblick

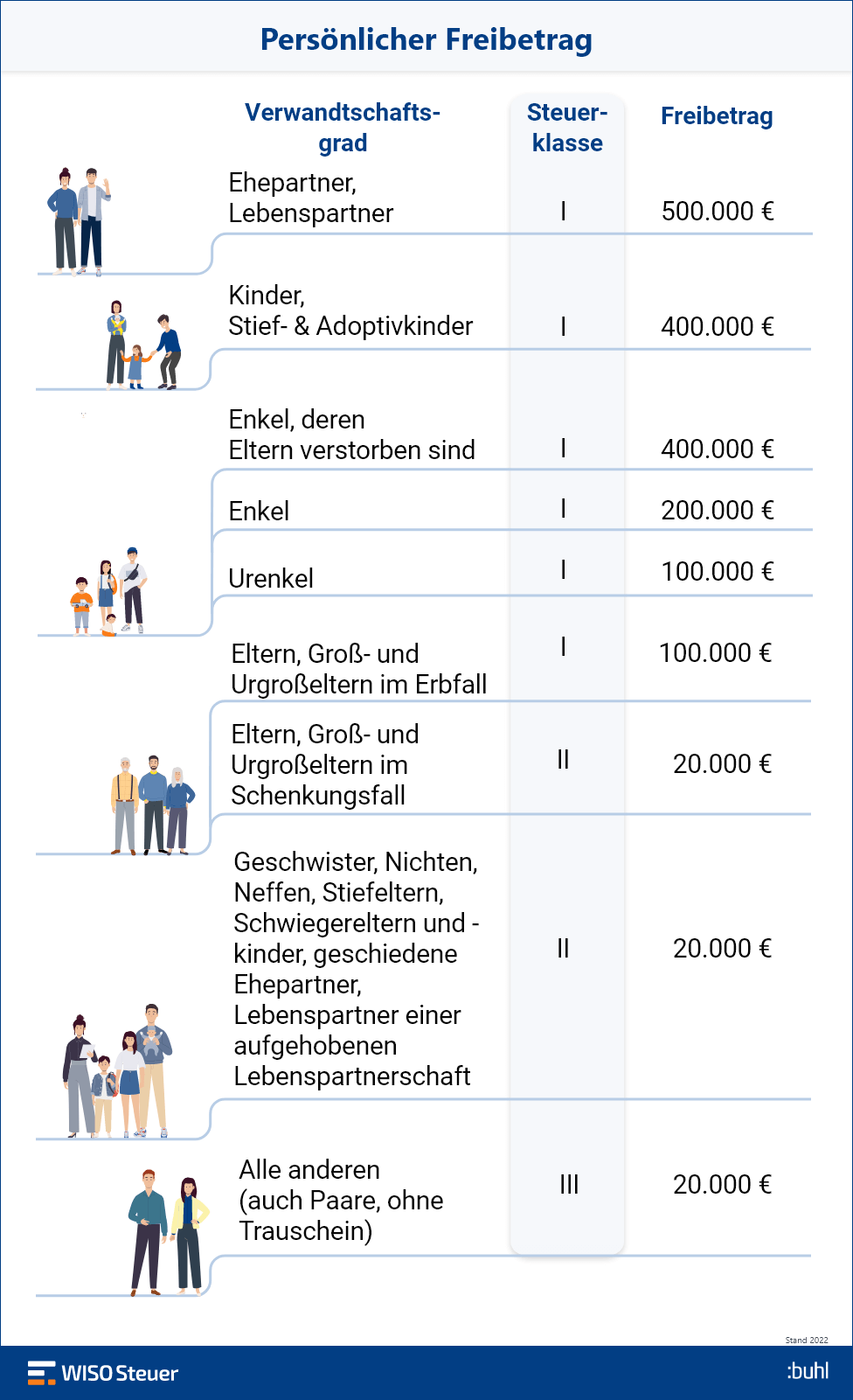

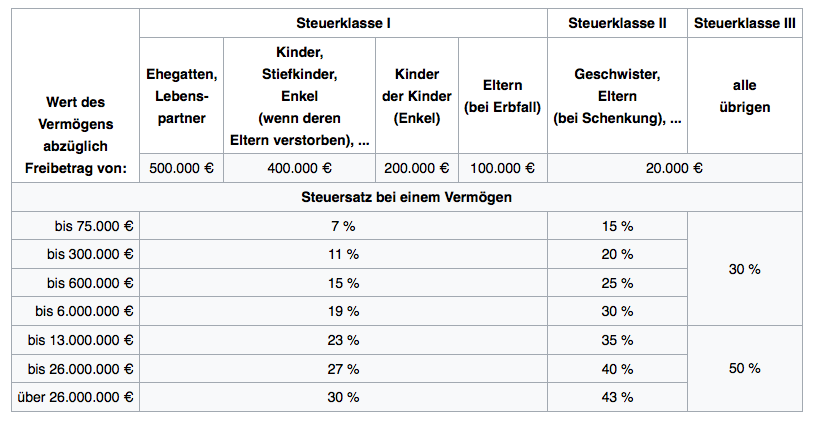

Das Familienheim und seine Steuerbefreiung in der Erbschaft. 1 des Bewertungsgesetzes auf den Bewertungsstichtag (§ 11) festgestellten Wert . Alternativ kannst Du auch in der ersten Tabelle zur Erbschaftssteuer schauen, zu welcher Steuerklasse Du gehörst und welchen Freibetrag Du hast.3 Grundbesitz (§ 19 Abs.

Nießbrauch: Bewertung für die Erbschaftssteuer mit Beispiel

Veröffentlicht: 8. Immobilienbewertung Erbschaftssteuer Unsere ausführliche Themenseite rund um die Bewertung von geerbten Häusern, Wohnungen, Gewerbeimmobilien etc.800 Euro/qm = 135. Überprüfe, ob für Dich noch weitere Freibeträge abziehbar sind und ziehe diese von Deinem Erbe ab. 6 BewG) und gemischtgenutzten Grundstücken (§ 181 Abs.

- Erfahrungen Mit Bewerbungsgesprächen

- Epoxidhärtungsprozess Stufen – Persönlichkeitsentwicklung Stufen

- Epson Drucker Günstig _ Epson Multifunktionsdrucker günstig bei expert kaufen

- Epub Reader Kostenlos Download

- Equiline Sättel , Sattlerei Beer Dachau : Equiline

- Eppikan Kaffee To Go Becher , eppikan Edelstahl Thermobecher Test & Vergleich 2021

- Erfolgreiche Stadtführung Tipps

- Erfolgversprechende Observationskräfte

- Erdnüsse Allergen – Erdnuss Allergene

- Epson Stylus Office 302 Patronen