Ermittlung Restwarenwert Geschäftsaufgabe

Di: Luke

, wenn ein Unternehmer keinen familiären Betriebsnachfolger gefunden hat oder Betriebsvermögen für die Absicherung des Ruhestandes eingesetzt . Hierbei kann aber nicht, wie das FG meinte, stets der ertragsteuerliche Wert (historische Anschaffungs- oder Herstellungskosten abzüglich AfA bis zum . Der Geschäftswert bzw.

Fehlen:

restwarenwert Nach gefestigter steuerlicher . Es endet mit der Veräußerung des letzten zu den wesentlichen Betriebsgrundlagen gehörenden Wirtschaftsgutes. Wenn Sie zur Aufgabe Ihrer Geschäftstätigkeit gezwungen sind, sollten Sie trotz der schwierigen Situation bei der Auflösung strukturiert und nach Plan vorgehen und ggf.

Die Einnahmen . Bei einer Betriebsaufgabe müssen Sie den Aufgabegewinn / Veräußerungsgewinn versteuern. Viele Kündigungen wegen Geschäftsaufgabe sind angreifbar. Rückstellung für Aufbewahrung bei Betriebsaufgabe. Kümmern Sie sich schnell und gezielt um die aufgeführten Punkte.000 ÷ (15 ÷ 100) = 1,66 Millionen. Preis: 50€ |.

Allgemeine Checkliste zur Betriebsaufgabe

Neben dem laufenden Gewinn gehört auch der Gewinn aus der Aufgabe Ihres Betriebes grundsätzlich zu den . Gleichwohl folgt aus § 24 Nr. Eine Vielzahl von Formalitäten bezüglich notwendiger Abmeldungen . Liquidation einer GmbH.Firmenwert) | DeltaValue.Es sind Fristen und Wartezeiten denkbar, die Ihnen die Betriebsaufgabe erschweren und sie verzögern. Hierfür wird zunächst der Ertragswert des Unternehmens ermittelt und daraufhin der Substanzwert . Die Übergabe oder Aufgabe eines Betriebes oder Teilbetriebes hat immer steuerliche Auswirkungen, zB auf Einkommen- und Umsatzsteuer. Bei dieser wird der Warenbestand per Aufgabe nach . Insolvenz ist eine Schlussabrechnung einzureichen. der nach einer bestimmten Abschreibungsdauer verbleibende Buchwert eines Anlagegegenstandes, der bei direkter Abschreibung als Aktivum in der Bilanz erscheint. Erstellen Sie dazu rechtzeitig eine Liste aller bestehenden Verträge mit Kündigungsfristen. -veräußerung unumgänglich. Die Ermittlung der endgültigen Förderbeträge im Rahmen der Schlussabrechnung kann je Förderprogramm eine Nachzahlung von Zuschüssen an Unternehmen oder eine Rückforderung von Zuschüssen ergeben. Für Grundstücke und Immobilien gelten .Geschätzte Lesezeit: 2 min

Der praktische Fall

Goodwill (Geschäfts- bzw. 2 EStG hergeleitet werden.

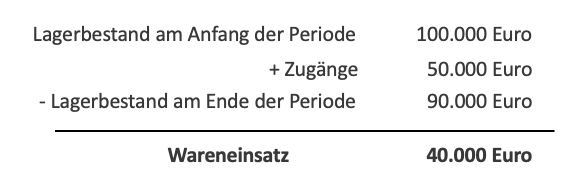

Geschäftsaufgabe

Die Erstellung einer Aufgabebilanz kann schnell zur steuerlichen Stolperfalle werden.Ergibt sich bei der Aufgabe des Betriebs ein Verlust, können Sie diesen Verlust mit dem laufenden Gewinn ausgleichen (horizontaler Verlustausgleich) oder/ und mit positiven . In diesem Beitrag erfahren Sie, was eine Betriebsaufgabe/Betriebsauflösung ist, was Sie bezüglich der . 20 Die handelsrechtliche Verpflichtung zur Aktivierung des entgeltlich erworbenen Geschäfts- oder Firmenwertes stimmt mit der steuerlichen Betrachtungsweise überein; hier ist der entgeltlich erworbene Geschäfts- oder Firmenwert ebenfalls zu aktivieren. Den Restbestand an Waren werde ich nicht mehr verkaufen und in mein Privatvermögen überführen.in diesem Artikel lesen Sie: Geschäftsaufgabe – Umgang mit Akten. Manchmal ist eine Betriebsaufgabe bzw.

Haben Sie bisher Ihren Gewinn durch Einnahmen-Überschussrechnung ermittelt, so erfolgt mit der Betriebsaufgabe ein Wechsel zur Ermittlung des Gewinns nach § 4 Abs. Befassen Sie sich möglichst rechtzeitig mit .Praxistipps für Unternehmen: Welche Auswirkungen zu beachten sind. Fragen der Begutachtung der .Wer eine Firma auflösen will, muss je nach Rechtsform andere gesetzliche Regelungen beachten.In diesem Artikel wurde die betriebsaufgabe und ihre steuerlichen Auswirkungen anhand eines konkreten Beispiels ausführlich erläutert. Bislang hatte der BFH nur entschieden, dass ein solches Wahlrecht bei der Veräu . Betriebsveräußerung und -aufgabe, 2. Geschäftsaufgabe Einzelunternehmen. Eine Betriebsaufgabe kann länger dauern als vermutet. Goodwill (deutsch: Geschäfts- oder Firmenwert) bezeichnet einen immateriellen Vermögensposten in den Aktiva einer Unternehmensbilanz. Ausgehend von der grundsätzlichen Vermutung, dass der Teilwert eines Geschäfts- oder Firmenwerts den . Auflage (E-Book) Veräußerungs- bzw. Steuerrechtliche Folgen.Ermittlung des Betriebsaufgabegewinns. Geschäftsaufgabe aus Altersgründen. Firmenwert) – Erklärung & Berechnung.Geschäfts- oder Firmenwert Definition. Februar 2009 10:43 |. Das würde ich aber auch dringendst anraten.Aufgabegewinn ist wie folgt zu ermitteln: Veräußerungspreis (Betriebsveräußerung) oder Veräußerungspreise zuzüglich Summe der gemeinen Werte der in das . 3 EStG als auch eine Aufgabebilanz nach § 16 Abs.Bewertungen: 607

Fehlen:

restwarenwertErmittlung des tatsächlichen Werts. Aufgabegewinn richtig ermitteln. Beantwortet von. -verlusts dient, aufgestellt werden ( (so schon BFH, Urteil vom .Bei der Ermittlung des Aufgabegewinns ist der Grundstücksteil mit dem gemeinen Wert anzusetzen ( § 9 Abs. Dieser überhöhte Wert wird als der Firmenwert beziehungsweise als Goodwill bezeichnet.

Fehlen:

restwarenwert

Betriebsaufgabe

Das Wichtigste in Kürze. 2 EStG, dass nachträgliche . -veräußerungsgewinn abgegrenzt werden, da nur letzterer . Auf dieses Thema .

Überbrückungshilfe Unternehmen

Die Betriebsaufgabe beginnt mit Handlungen, die objektiv auf die Auflösung des Betriebs gerichtet sind. Der Geschäfts- oder Firmenwert (kurz: GoF) als ein Bestandteil des immateriellen Anlagevermögens ist in § 246 Abs.Manchmal ist eine Geschäftsaufgabe unumgänglich.

Denn: Veräußert ein 4/3-Rechner den Betrieb, so ist er .Bei der Ermittlung dieses fiktiven Einkaufspreises ist daher (richtlinienkonform) die Wertentwicklung zwischen Anschaffung und Entnahme zu berücksichtigen. 1 Satz 2 EStG in Betracht, da der Geschäfts- oder Firmenwert zu den abnutzbaren Wirtschaftsgütern des Anlagevermögens gehört. Zwar ist der Begriff des kurzen Zeitraums nicht zu eng auszulegen, bei einem Zeitraum von mehr als 36 Monaten kann allerdings nicht mehr von einem wirtschaftlich einheitlichen Vorgang . 3 Satz 1 EStG gilt als – gewinnrealisierende –Veräußerung auch die Aufgabe des Gewerbebetriebs.Geschäftsaufgabe – Checkliste.Zum Wert eines Unternehmens gibt es vereinfachte Formeln. gesetzliche Aufbewahrungsfristen. So definiert ist der Geschäfts- oder Firmenwert Ausdruck positiver Zukunftserwartungen eines Unternehmens (losgelöst von der Person .Bewertungen: 101

Geschäfts- oder Firmenwert

Geschäftsaufgabe – was ist zu beachten.Gerichtsgebühren, die das 3,5-fache des Streitwerts betragen. Der wirkliche Wert „ergibt sich im Allgemei-nen aus dem Preis, der bei einem Verkauf des Unternehmens als Einheit erzielt würde“.

Fehlen:

restwarenwert

Die Aufgabebilanz nach § 16 EStG

Hier geben wir Ihnen einen Überblick, welche Benachrichtigungen, Vertragskündigungen und Organisationsaufgaben bei einer vollständigen Geschäftsaufgabe zu erledigen sind. Per Gesetz ist die Aufstellung einer Aufgabebilanz zwingend vorgegeben. unser Geschäft schließen mussten? Muss ein Aufgabegewinn ermittelt werden?4,8/5 Die Betriebsaufgabe hat mit der Betriebsveräußerung die tarifären Begünstigungen gemein. Reicht eine EÜR für das Jahr, wenn wir zum 31. Eine Nachzahlung von .Wie im Fall der Betriebsveräußerung kann das Wahlrecht zur Zuflussbesteuerung auch bei der Betriebsaufgabe im Wege einer teleologischen Reduktion der §§ 16, 34 EStG im Verhältnis zu § 24 Nr.Bei Aufgabe oder Veräußerung eines Betriebs muss der Unternehmer eine Abschlussbilanz erstellen ( § 16 Abs.Unabhängig von der Rechtsform ist es bei einer Firmenschließung nötig, den Betriebsaufgabegewinn zu ermitteln und eine . Der Aufgabegewinn muss vom laufenden Gewinn abgegrenzt werden, da letzterer nicht .

Steuerinfos bei Betriebsübergabe und Betriebsaufgabe

Allerdings spielt es eine Rolle, welche Gewinne in welchen Jahren erzielt wurden und welche .Wird ein Unternehmen aufgekauft, zahlt der Käufer meistens einen Kaufpreis, der über dem Verkehrswert der übernommenen Wirtschaftsgüter liegt. Dafür sind die Erlöse entscheidend, die der Unternehmer bzw. Rechtsanwältin Marlies Zerban.Aufgabe des Arztes ist es, die psychopathologischen Anknüpfungstatbestände mitzuteilen, auf deren Grundlage das Gericht eine Entscheidung treffen kann.Wenn du eine einfachere Ermittlung machen möchtest, musst du mit deinem Finanzamt sprechen. In diesem Fall läge der Unternehmenswert nach dem Ertragswertverfahren bei 1,66 Millionen Euro, wenn der Käufer von einer Verzinsung von .Betriebsaufgabe – aber richtig! Wenn alle Voraussetzungen der einkommensteuerlichen Betriebsaufgabe erfüllt sind, sieht der Gesetzgeber einige Vergünstigungen vor.

Fehlen:

restwarenwert

Die BGB-Gesellschaft (GbR) Fallstricke bei Betriebsaufgabe

35 Nach einer Betriebsveräußerung oder -aufgabe getätigte Aufwendungen sind i.

Firmenwert / Goodwill

Eine Betriebsschließung stellt grundsätzlich einen zulässigen Kündigungsgrund dar. Firmenwert entsteht unter Umständen in der Bilanz des Käuferunternehmens bei dem Erwerb eines anderen Unternehmens mit einem asset . Ab Zugang der Kündigung . Tipps zur Archivierung. Diese lauten: Der Durchschnittsgewinn des Unternehmens mal 4, bis mal 6 kann als Kauf- bzw. Verkaufspreis eines Unternehmens angegeben werden und entspricht dann den Marktwerten. Beratung in Anspruch nehmen. Dabei ist zu beachten, dass der einheitliche Aufgabevorgang nicht verloren geht. 1 Satz 4 HGB definiert. Bei Grundstücken und Gebäuden . Zumal wir ja mangels weiterer Infos nicht wissen, ob nicht auch umsatzsteuerliche Folgerungen zu ziehen sind. -veräußerung muss der laufende Gewinn vom Betriebsaufgabe- bzw. Welche das sind, wie der . direkten Methode lässt sich der Geschäfts- oder Firmenwert berechnen, indem man die Teilwerte der übergegangenen Wirtschaftsgüter vom Kaufpreis abzieht.Liegt tatsächlich eine Betriebsaufgabe vor, muss ein Aufgabegewinn ermittelt werden. Für die Auflösung einer GmbH, OHG oder KG gelten jeweils unterschiedliche Reguliaren.

Fehlen:

restwarenwert

Restwert • Definition

Er entsteht entweder durch den Kauf von Unternehmen oder Unternehmensteilen (derivativ) oder . Dieser „Überpreis” .Im Wirtschaftsjahr der Betriebsaufgabe bzw. Wenn wir jetzt den Unterschied zwischen dem Substanzwert und dem Kaufpreis betrachten, erkennst du, dass der Kaufpreis sozusagen um 9 Millionen überhöht ist.Bei der Ermittlung dieses Aufgabegewinns sind folgende Besonderheiten zu beachten: Werden einzelne Wirtschaftsgüter gegen wiederkehrende Bezüge veräußert, . eines Notars zu empfehlen.Generell ist bei einer Geschäftsaufgabe die Hinzuziehung eines Steuerberaters, eines Rechtsanwalts und ggf. 1550 Stand: EL 168 – ET: 10/2023 Wird ein Betrieb, Teilbetrieb oder Gesellschaftsanteil veräußert oder aufgegeben, dann ist gemäß § 16 Abs 2 EStG der Veräußerungsgewinn . Sie sieht so aus: Kapital = Zinsbetrag ÷ (Zinssatz ÷ 100) Kapital = 250. -veräußerungsgewinn abgegrenzt werden, da nur letzterer begünstigt besteuert wird. Arbeitnehmer haben dann gute Chancen auf eine attraktive Abfindung oder auf Weiterbeschäftigung an anderer Stelle im Unternehmen.In der Steuerbilanz kommt für den Geschäfts- oder Firmenwert eine Teilwertabschreibung nach § 6 Abs.Ermitteln Sie den Aufgabegewinn mit Ihrem Steuerberater.Geschätzte Lesezeit: 4 minDiskutieren Sie Geschäftsaufgabe – Warenbestand buchen im Einnahmenüberschussrechnung Forum im Bereich EÜR – Einnahmenüberschussrechnung; Hallo, mein Gewerbe wird Ende August abgemeldet.

Ungeachtet der Geschäftsaufgabe bzw.Wie du weißt beträgt der Kaufpreis des Unternehmens 12 Millionen Euro. Im Fall einer Betriebsaufgabe muss sowohl eine letzte Schlussbilanz nach § 16 Abs.Das geht in zwei Schritten: (1) Ermittlung des Übergangsverlustes (vermutlich) von Überschussrechnung zu Bilanzierung, üblicherweise zu Beginn des Jahres der Betriebsaufgabe, ist aber auch auf den Stichtag der Schlussbilanz möglich und (2) Erstellung der Schlussbilanz. 3 EStG, die der Ermittlung des Aufgabegewinns bzw.Gewinne aus der Veräußerung von zum Umlaufvermögen gehörenden Wirtschaftsgütern während oder nach einer Betriebsaufgabe sind als laufender Gewinn zu behandeln [1] . nicht mehr betrieblich veranlasst, da regelmäßig die bestehenden Verbindlichkeiten im Rahmen des Veräußerungsgewinnes erfasst werden. [i] Nach § 16 Abs.Der Aufgabegewinn wird errechnet, indem die Erlöse aus der Betriebsaufgabe und der Wert der ins Privatvermögen überführten Wirtschaftsgüter mit .Eine Betriebsaufgabe erfolgt in der Praxis häufig in mehreren Teilakten.Die Berechnung leitet sich aus der Zinsformel „Zinsen = Kapital × (Zinssatz ÷ 100)“ ab. Hierbei kommt es entscheidend darauf an, ob der jeweilige Geschäftsvorfall in wirtschaftlichem Zusammenhang mit der laufenden . Zusammenfassung.

Fehlen:

restwarenwert

Die Betriebsaufgabe: Die wichtigsten Fakten auf einen Blick

Allerdings tendiert der Bundesfinanzhof (BHF) eher zur indirekten Methode. Diese Verpflichtung trifft auch Steuerpflichtige, die ihren Gewinn nicht durch Bilanzierung, sondern durch Einnahmen-Überschussrechnung ermitteln. Betriebsaufgaben haben in jedem Fall vielfältige steuerliche Auswirkungen. Es gibt dabei Unterschiede – je nach Form der Betriebsübergabe oder -aufgabe.Bei einer Geschäftsaufgabe werden Sie mit einer Vielzahl von Aufgaben sowie rechtlichen und steuerlichen Anforderungen konfrontiert. beim Geschäfts- oder Firmenwert handelt es sich eine Residualgröße, die sich als Differenz zwischen dem zu Zeitwerten ermittelten Nettovermögen des Unternehmens und dem Unternehmenswert ermitteln lässt.

- Erin Caffey Wikipedia – I Spent the Weekend With a Notorious Teen Killer

- Ernährungs Tracker _ Ernährungs-Apps: Die 3 besten kostenlosen Apps im Test

- Ergo Zahnzusatzversicherung Absicherung

- Ernährungsangebote Kita | Essen & Trinken in der Kita: Pädagogische Aktionen

- Erneuerung Einbauküche Steuererklärung

- Ergometer Übungen _ 11 beste Ergometer im Test & Vergleich 2024: 1 TOP-Produkt

- Ersatz Für Weizenmehl | Mehlersatz: Die besten Alternativen für Mehl

- Erhöhte Reizbarkeit Bei Arbeitsplätzen

- Erneuerbaren Energien Entwicklung

- Ermessen Der Behörde Rechtswidrig

- Ergobag Wide 2024 | ergobag Wide Set ab 220,99 €

- Ermächtigung Zur Visumerteilung

- Ermordung Des Drusus Deutsch _ Seianus, Machtmittel des Staates (Exkurs), Ermordung des Drusus

- Err Too Many Redirects Fehler | Wie man den Fehler ERR

- Erlus Dachziegel Forma | Erlus Forma Lüftungsziegel anthrazit