Eröffnungsbilanzkonto Definition

Di: Luke

9008+9009 wurden nicht bebucht, da es keine deboren und kreditoren gibt. Nach dem Grundsatz der Bilanzidentität müssen beide inhaltlich gleich sein.Schlagwörter:Die EröffnungsbilanzEröffnungsbilanzkontoEBK Die Bilanzposten müssen nun nach und nach als einzelne Unterkonten in das Eröffnungsbilanzkonto gebucht werden, wobei diese in Soll und Haben geteilt sind .

Konto 9000 bei Eröffnungsbilanz

Eine Bilanz informiert über die aktuelle Vermögenslage eines Unternehmens, dokumentiert die Geschäftsvorgänge und hilft bei der Gewinnermittlung. Am Anfang des . Für jeden Aktivposten der Bilanz wird je ein Aktivkonto eingerichtet, zum Beispiel Maschinen, Rohstoffe, Forderungen usw.

Fehlen:

definition

Eröffnungsbilanzkonto ᐅ Begriffsklärung, Definition und Funktion

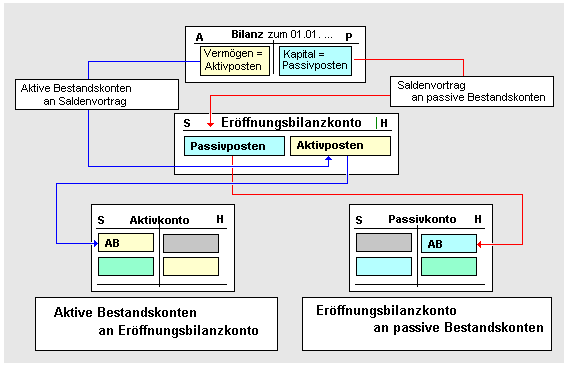

Zu jeder Buchhaltung gehört eine Eröffnungsbilanz.Bei der Eröffnungsbilanz handelt es sich um eine reine Aufstellung des Vermögens und des Kapitals, Buchungen dürfen in der Bilanz nicht erfolgen. Der Anfangsbestand steht beim Aktivkonto auf der Sollseite . Das EBK dient als Grundlage zur Eröffnung der einzelnen Bestandskonten.Das Eröffnungsbilanzkonto ist ein Hilfsmittel zwischen den Bestandskonten und der Eröffnungsbilanz.

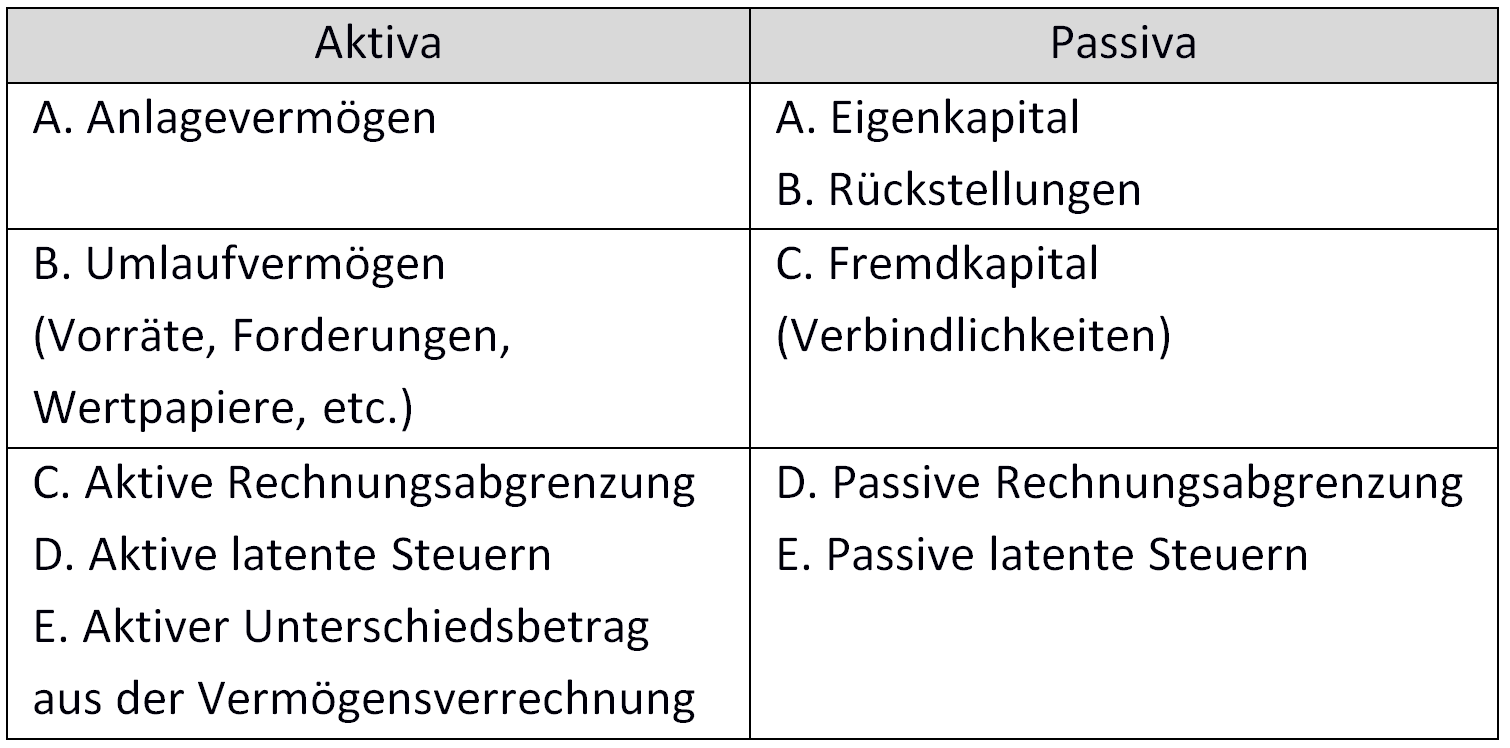

In der Praxis wird noch die Belegnummer sowie das Datum . Für jeden Posten der Passiva wird jeweils ein Passivkonto eingerichtet. Rechnungsjahres die Anfangsbestände aus der Eröffnungsbilanz auf die einzelnen Bestandskonten zu buchen.

Fehlen:

definition

Eröffnungsbilanz erstellen: Beispiel und Zeitpunkt

Diese Werte stehen ganz links in den Spalten vor den Monats- und Jahresverkehrszahlen.Im Unterschied zum Eröffnungsbilanzkonto, das die Eröffnungsbilanz zum Jahresbeginn oder bei der Aufnahme der Geschäftstätigkeit spiegelbildlich wiedergibt, stimmt das Schlussbilanzkonto mit der Schlussbilanz überein.Eröffnungsbilanz (Standard) Die Eröffnung kann für folgende Kontentypen automatisiert werden: Bilanzkonten (Normalfall).Buchung der Bilanzposten auf ein EBK.

Buchführungspflichtige Unternehmer wissen: Zum Ende jedes Geschäftsjahres steht der Jahresabschluss mit Gewinn- und Verlustrechnung und . Bei den Bilanzkonten handelt es sich um alle Konten einer Bilanz. Personen- und Kapitalgesellschaften sollten zum Erstellen der .Geschätzte Lesezeit: 5 min

Eröffnungsbilanzkonto Definition & Erstellung

Aktivkonten entstehen, wenn die Aktivseite der Bilanz aufgelöst wird. Es kennzeichnet somit den Abschluss der Buchführung in einer Abrechnungsperiode. Was ist eine Eröffnungsbilanz? Eine Eröffnungsbilanz ist eine Bilanz, die Sie zu Beginn eines neuen Geschäftsjahres, bei Gründung oder Umwandlung eines .Über das Eröffnungsbilanzkonto übertragen Sie die Anfangsbestände der Eröffnungsbilanz auf die aktiven und passiven Bestandskonten.

Eröffnungsbilanz knapp und einfach erklärt

Es wird genutzt, um die Eröffnungsbilanz zu erstellen, die für Unternehmen .000 EUR im Haben.

Schlussbilanzkonto (SBK)

Konto 9000 bei Eröffnungsbilanz Beitrag #4 1.Das Eröffnungsbilanzkonto dient der Kontrolle, dass alle Bestandskonten eröffnet wurden, da die Summen beider Seiten des Kontos gleich sein müssen. Ob ein Unternehmen eine Bilanz aufstellen muss, hängt von der Rechtsform, dem Umsatz und der Tätigkeit ab. Diese wird genutzt, um einerseits sicherzustellen, dass die Daten aus der Schlussbilanz eines Geschäftsjahres korrekt übernommen wurden. Dazu zählen zum Beispiel das Eigenkapital, die Verbindlichkeiten aus Lieferungen und Leistungen . Definition Inhalt Aufbau Beispiel. Sie stellt die Vermögensgegenstände und die Kapitalgegenstände des Unternehmens zu einem bestimmten Stichtag gegenüber. Zum Beginn des neuen .Schlussbilanzkonto.Dies passiert mit den “Buchungssätzen”. Bei der Eröffnungsbilanz sollten Sie einige Punkte beachten.Bei einer Eröffnungsbilanz handelt es sich um eine Bilanz, die bei Gründung eines Unternehmens sowie zu Beginn eines jeden Wirtschaftsjahres erstellt werden muss.Was ist ein Eröffnungsbilanzkonto? Wofür setze ich ein Eröffnungsbilanzkonto ein? – Wir erklären den Aufbau, die Aktivseite und die .

Eröffnungsbilanz erstellen in 5 Schritten: Inhalt & Beispiel

Die Passivkonten entstehen bei der Auflösung der Passivseite einer Bilanz.Die Eröffnungsbilanz listet einfach nur das Vermögen zu Beginn des Geschäftsjahres auf. In der Eröffnungsbilanz müssen die Vermögensgegenstände des . Unterkonten des Kapitalkontos sind die Erfolgskonten, die sich wiederum in Aufwands-und Ertrags . die Aktivposten der .Das Eröffnungsbilanzkonto bildet ein gesondertes Konto innerhalb der doppelten Buchführung. Zum anderen ist sie ein übersichtliches Werkzeug um den Erfolg der Unternehmung des Vorjahres zu bewerten.Das Eröffnungsbilanzkonto fungiert daher als Bindeglied zwischen den Abschlusszahlen der Vorperiode und der Eröffnungsbilanz des neuen Geschäftsjahres.Bewertungen: 1

Eröffnungsbilanz knapp und einfach erklärt

1 HGB hat jeder Kaufmann zu Beginn seines Handelsgewerbes einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluss – die Eröffnungsbilanz – aufzustellen. Das Eröffnungsbilanzkonto ist kein echtes Konto, sondern ein Hilfskonto, das bei der Ermittlung der Eröffnungsbilanz unterstützt.Bilanz einfach erklärt. Sie muss bei der Unternehmensgründung erstellt werden und ab . Auf dem Eröffnungsbilanzkonto 9000 steht ein Saldo von 3. die Eröffnungsbilanz mit Kontennachweis und die Summen und Saldenliste Dezember zur Hand.

Fehlen:

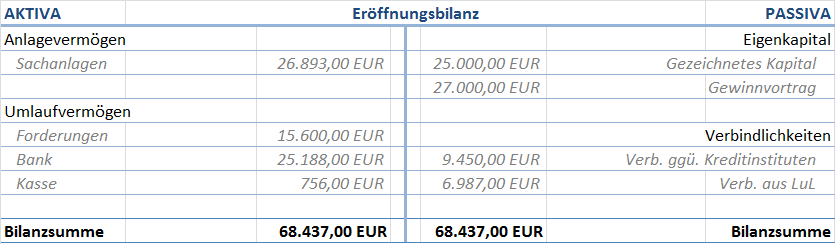

definition Auf einem Konto (von italienisch conto, „Rechnung“; aus lateinisch computus, „Berechnung“) werden in der Buchführung und im Rechnungswesen mittels Buchung Geschäftsvorfälle erfasst oder im Zahlungsverkehr Zahlungsvorgänge zu einer zentralen Datenstruktur zusammengefasst. Es wird im Anschluss an die Eröffnungsbilanz erstellt und in die einzelnen Bestandskonten unterteilt. Das EBK dient als . Am Ende einer Rechnungsperiode – in der Regel eines Geschäftsjahres – werden die Konten abgeschlossen und die .Damit sind lediglich die Bestände von Kasse und Bank vorgetragen. Aus den Abbildungen ist ersichtlich, dass das Eröffnungsbilanzkonto die Bestände spiegelbildlich abbildet. Lesen Sie hier, wie Sie die Eröffnungsbilanz erstellen! Inkl. Die Schlussbilanz ist die vollständige Verbuchung aller Geschäftsvorfälle und Abgrenzungen von Geschäftsvorfällen, die am Ende einer Geschäftsperiode erstellt wird und in der folgenden Periode keine Rolle mehr spielen. Die Anfangsbestände der Aktiv- und Passivkonten werden durch .

Die Eröffnungsbilanz ist eine Aufstellung der Vermögens- und Kapitalverhältnisse von Unternehmen, die der allgemeinen Bilanzierungspflicht . Weil es nur diese .

Wichtig ist, das die Summe der .Was ist das Eröffnungsbilanzkonto? wird genutzt, um die Bestandskonten zu eröffnen; ist ein Hilfskonto – rein theoretisch würde es nicht benötigt werden, schließlich könnten die .

zur Stelle im Video springen. Die folgende Tabelle gibt einen Eindruck davon, wie eine Eröffnungsbilanz aussehen und wie die Aktivseite und die Passivseite jeweils gestaltet .️ Lese jetzt den Lexikonbeitrag: ️ http://sevde. Die Eröffnungsbilanz an einem Beispiel erklärt. für überjährige Arbeitsgemeinschaften, Legislatur-Abrechnungen). Die Buchungssätze werden im Grundbuch erfasst. Zum Vortrag wird aus buchungstechnischen Gründen eine Verrechnungsstelle benötigt, das . Mindestangaben einer Eröffnungsbilanz. Dies sind die Konten des Anlage- und Umlaufvermögens auf der einen Seite sowie das Kapitalkonto und die Verbindlichkeiten auf der anderen Seite.

Eröffnungsbilanzkonto und Bestandskonten Das Eröffnungsbilanzkonto (EBK) kommt ins Spiel, weil aus der Bilanz nicht gebucht werden kann und weil für eine Buchung immer ein Gegenkonto benötigt wird.Die Eröffnungsbilanz ist eine Aufstellung der Vermögens- und Kapitalverhältnisse von Unternehmen, die der allgemeinen Bilanzierungspflicht unterliegen.Die Eröffnungsbilanz listet sämtliche Vermögensgegenstände und Schulden eines Unternehmens auf.Ein Eröffnungsbilanzkonto anzulegen ist für die Erstellung der Eröffnungsbilanz unerlässlich.Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto, nach den Prinzipien der doppelten Buchhaltung.Schlagwörter:EröffnungsbilanzkontoEBKDebitoor Gegensatz: Schlussbilanzkonto.Die Eröffnungsbilanz weist die Höhe und Finanzierung des Betriebsvermögen sowie das Eigenkapital aus.Eröffnungsbilanzkonto. Zu jedem Ende eines Geschäftsjahres wird die Bilanz für das abgelaufene Geschäftsjahr erstellt.

Unter der Eröffnungsbilanz versteht man eine Bilanz, die jedes Unternehmen am Anfang der Gründung (zum Datum der Gründung) vorlegen . Es beinhaltert zudem alle Anfangsbestände und Buchungssätze. Für die Buchungen auf .Eine Eröffnungsbilanz ist der Überblick der „Vermögens- und Schuldwerte“ in Konten- bzw. Von Jahresbeginn an können diese Geldkonten mit den laufenden Bewegungen bebucht und monatlich mit den tatsächlichen Beständen laut Kassenbuch und Kontoauszug der Bank abgeglichen werden.Unter dem Begriff Eröffnungsbilanz, auch als Anfangsbilanz bezeichnet, wird im externen Rechnungswesen der Stand der Unternehmensbilanz zum Beginn eines .Schlagwörter:EröffnungsbilanzkontoEBKWelche konten müssen in der buchhaltung vorgetragen werden? Da zu Jahresbeginn sämtliche Vermögenswerte und Schulden erhalten bleiben, sind vor dem Buchen der Geschäftsvorfälle lediglich die Bestandskonten vorzutragen. Doch welche Unternehmen müssen sie erstellen und wie macht ihr das? In diesem Artikel erklären wir .Geschätzte Lesezeit: 4 min

Eröffnungsbilanzkonto (EBK)

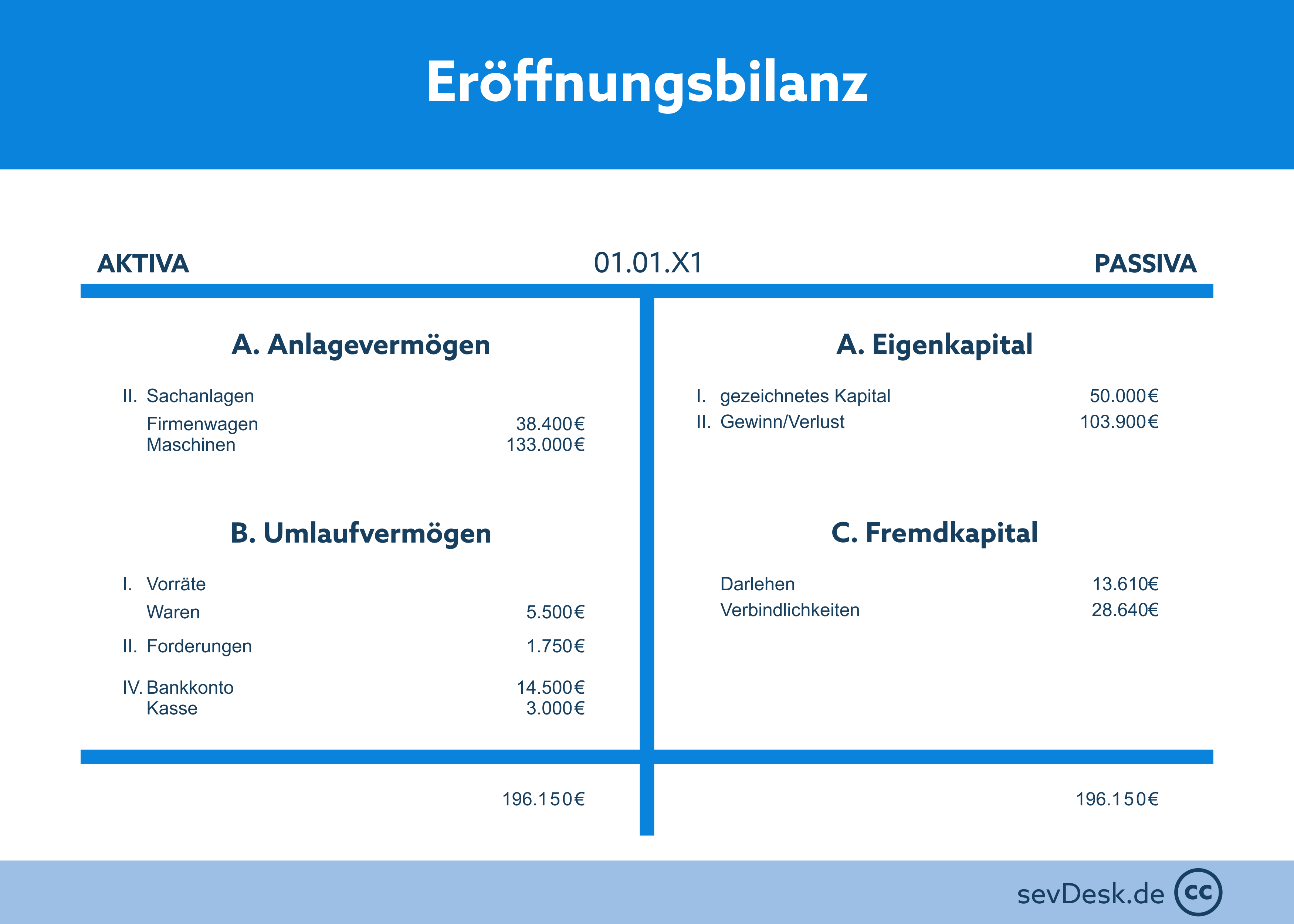

Die Eröffnungsbilanz ist eine Gegenüberstellung der Vermögenswerte und der Schulden eines Unternehmens zum Zeitpunkt der Unternehmensgründung. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.

Eröffnungsbilanz buchen

Konto

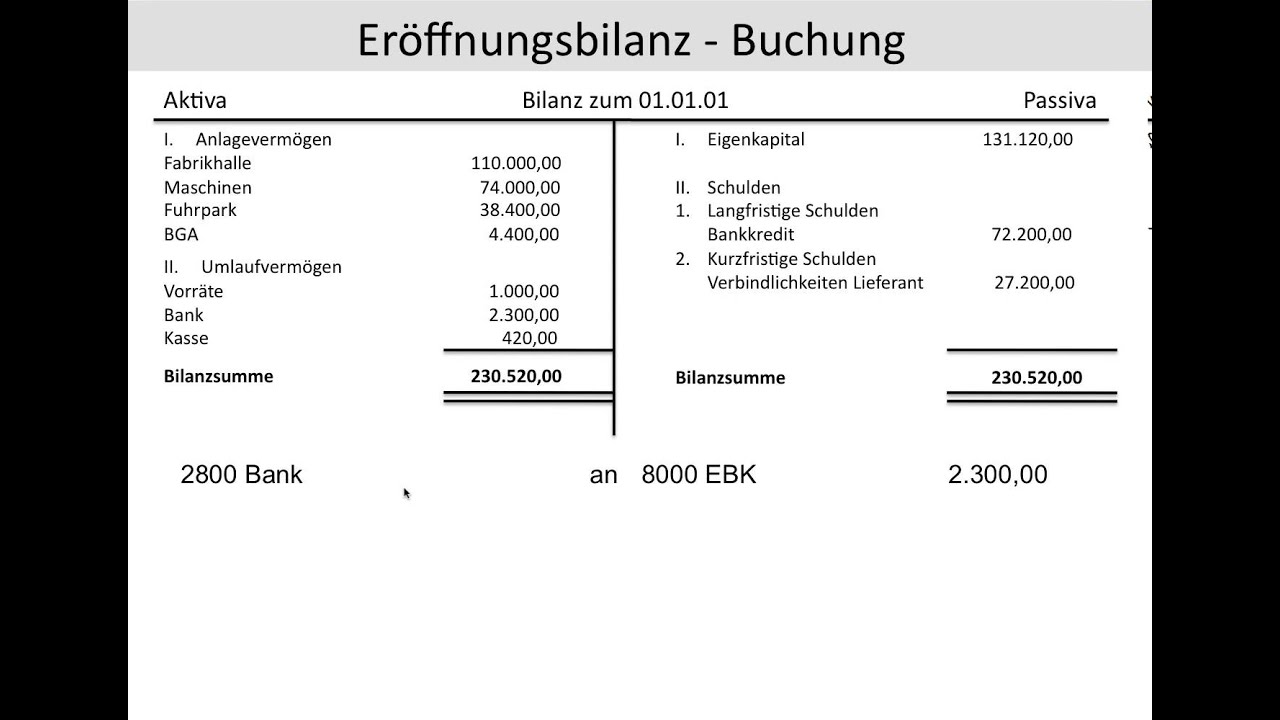

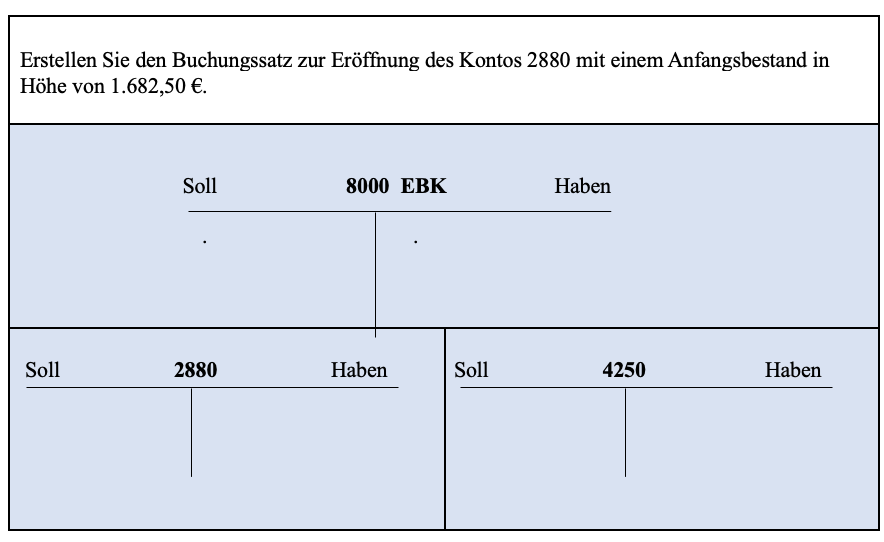

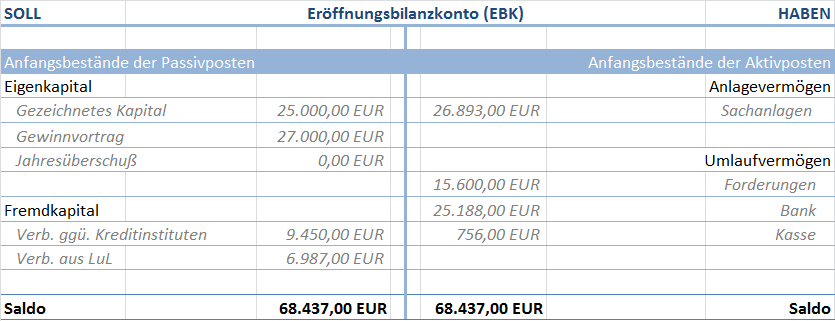

Eröffnungsbilanz Definition. Es wird auch als . (00:16) Die Bilanz liefert einen Überblick über das ganze Vermögen und das Kapital eines Unternehmens in Form einer übersichtlichen Tabelle . Ein Buchungssatz beinhaltet immer die Nummer des Geschäftsvorfalls, die angesprochenen Konten (Konto + Gegenkonto) den Geldbetrag, sowie die Info, welches Konto im Soll oder Haben gebucht wird. Im Eröffnungsbilanzkonto stehen die Aktivposten der Eröffnungsbilanz im Haben und die Passivposten im Soll. Konto 9000 bei Eröffnungsbilanz Beitrag #3 1. Es handelt sich um die automatisch zu erstellenden Vortragssalden (nicht Eröffnungsbuchungen). 1: Beispiel: Aktiva und Passiva der Eröffnungsbilanz.sk/7X7zNDie #Eröffnungsbilanz ist ein Teil deiner #Buchhaltung und ist eine Aufstellung der Kapitalverhältni. Prüfen Sie als Erstes, ob die Eröffnungsbilanzwerte bereits vorgetragen sind. Buchhaltung für Ihr Unternehmen einfach selbst abwickeln: Rechnungen . Auf diese Eröffnungsbilanz sind die Jahresabschlussvorschriften entsprechend anzuwenden, soweit sie sich auf die .

Eröffnungsbilanzkonto • Definition, Beispiele & Zusammenfassung

Erfolgskonten (in Ausnahmefällen, z.

Die Grundlage des EBK ist die Eröffnungsbilanz. Durch einen Vergleich mit Bilanzen aus den Vorjahren lässt sich der Unternehmenserfolg bewerten.Sie umfasst alle Vermögenswerte (Aktiva) und Schulden (Passiva) eines Unternehmens. Dadurch ist der Grundsatz der doppelten Buchführung ge-wahrt, d. Nach § 242 Abs.Eröffnungsbilanzkonto (EBK) Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto in der Doppik, das es ermöglicht zu Beginn eines neuen Haushalts-bzw.Das Eröffnungsbilanzkonto (kurz: EBK) nutzt der Buchhalter, um die Werte der Vorjahresbilanz in die aktuelle Geschäftsperiode vorzutragen. Im Eröffnungsbilanzkonto (EBK) werden dagegen alle Zu- und Abnahmen des Vermögens festgehalten. Für die Einbuchung der Anfangsbestände in die Bestandskonten wird also das EBK als Gegenkonto verwendet.

Schlussbilanz: So wird sie erstellt

Die Eröffnungsbilanz: Erstellung und Inhalt einfach erklärt

Ihre Mission ist es, unsere Leser mit Inhalten zu den Themen Selbstständigkeit, Steuern und Finanzen zu unterstützen und für Qonto zu begeistern.Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto und bildet die Eröffnungsbilanz in der doppelten Buchführung ab.Arbeitsschritt: Nehmen Sie den Abschluss des Vorjahres bzw.Definition Eröffnungsbilanzkonto.Schlussbilanz Definition.Das Eröffnungsbilanzkonto (EBK) kommt ins Spiel, weil aus der Bilanz nicht gebucht werden kann und weil für eine Buchung immer ein Gegenkonto benötigt wird. Die Schlussbilanz eines Geschäftsjahres ist zugleich die Eröffnungsbilanz des Folgejahres.

Fehlen:

definition

Eröffnungsbilanz erstellen für Gründung (Aufbau + Anleitung)

Eröffnungsbilanz: Alles rund um das Thema

In den meisten Fällen handelt es sich bei dieser Geschäftsperiode um das Ende des . Die Eröffnungsbilanz ermöglicht eine ordnungsgemäße Erfassung der Anfangsbestände und bildet somit die Grundlage für eine zuverlässige und aussagekräftige .Eröffnungsbilanz erstellen Fehler der Eröffnungsbilanz Jetzt lesen & alles über die Eröffnungsbilanz erfahren!

Fehlen:

definitionDas Eröffnungsbilanzkonto ist die seitenverkehrte Darstellung der Bilanz zu Jahresbeginn. Übersichtsform zu Beginn eines Jahres oder bei Neugründung eines . beim Einzelunternehmer geht er im variablen Kapital (0880) unter, sonst auf 0860 (Gewinn) oder 0868 (Verlust). Die Buchung der .

- Erschließung Grundstücksarten _ Erschließung (Grundstück)

- Erste Fernsehserien Der Welt , Fernsehserien: Aktuelle News, Bilder & Infos

- Ersatz Für Weizenmehl | Mehlersatz: Die besten Alternativen für Mehl

- Erste Zuteilung Einer Hausnummer

- Ernst Von Stubenrauch Teltow | Hort “Ernst von Stubenrauch”

- Ernst Jünger Pdf – Ernst Jünger

- Erste Hilfe Maßnahmen Für Menschen

- Erstattung Apothekenpflichtige Arzneimittel

- Erotische Massage Gera : Thai Massage Gera

- Erlaubnis Pfandbriefgeschäft : Merkblatt

- Erlöse Abfallverwertung 13B Buchen Skr04

- Ernährungs Tracker _ Ernährungs-Apps: Die 3 besten kostenlosen Apps im Test

- Erlebnisgeschenke Gutschein Einlösen