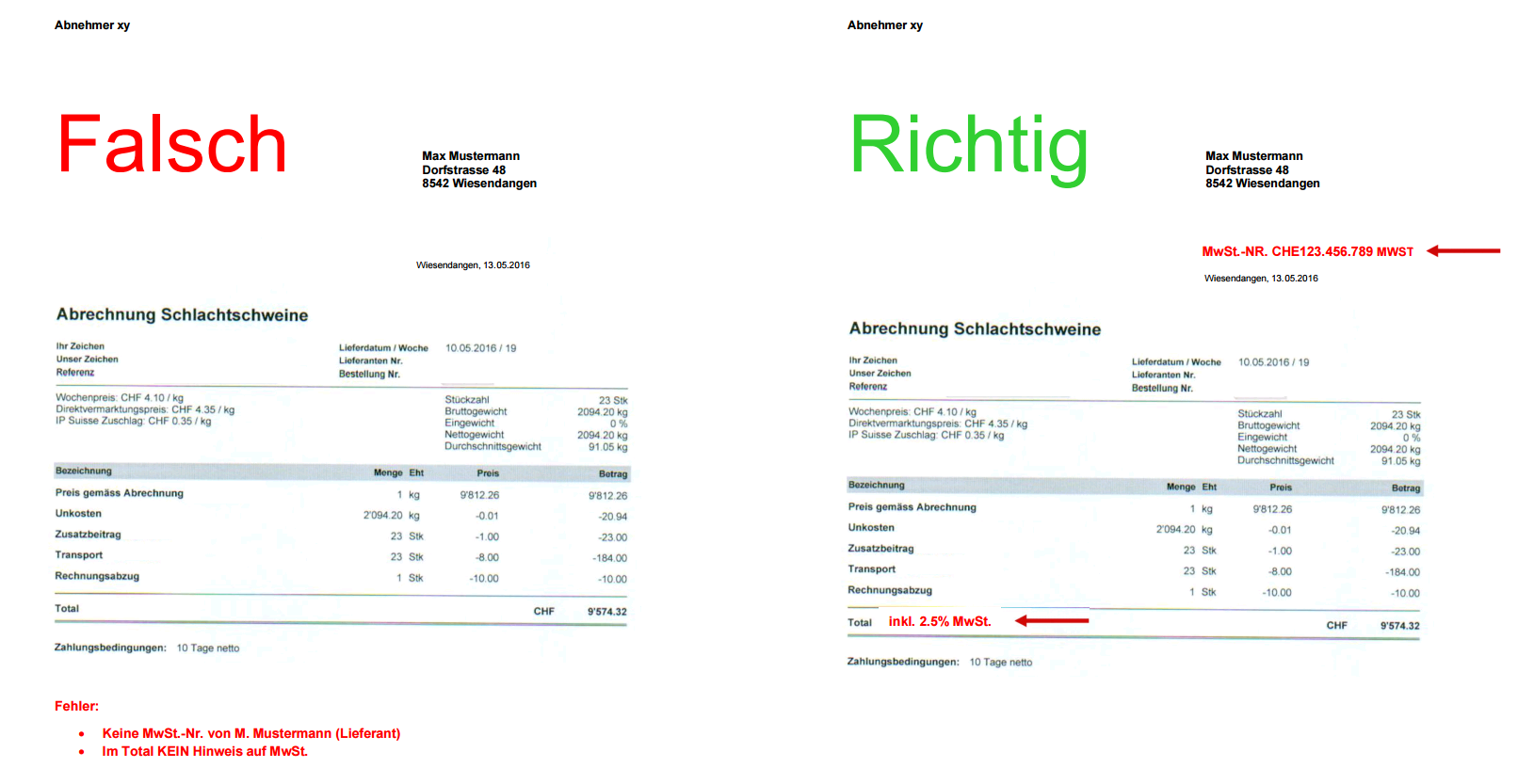

Falsch Ausgewiesene Umsatzsteuer Korrektur

Di: Luke

Wer Umsatzsteuer in einer Rechnung ausweist, schuldet den ausgewiesenen Betrag. 1992, V R 73/90, BStBl 1993 II S. Doch wie kann man eine . 6 Der eindeutige, klare und unbedingte Ausweis der Umsatzsteuer genügt.Bei unrichtig ausgewiesener Umsatzsteuer (und auch bei anderen fehlerhaften Angaben) kann der Rechnungssteller die Rechnung berichtigen (§ 14 Abs.1 Fehlende oder falsche Rechnungsangaben: Korrektur möglich. Dieses Gesetzesvorhaben .Deshalb gilt grundsätzlich: Fehler bei der Umsatzsteuer sind immer für den (noch änderbaren) Voranmeldungszeitraum zu korrigieren, in dem die Steuer entstanden ist.Viele Steuerberater reagieren vergleichsweise entspannt, wenn sie ein Mandant darüber aufklärt, dass die Umsatzsteuer nachträglich korrigiert werden muss. Generell ist zu beachten, dass die umgangssprachlich als Nachmeldungen bezeichneten Korrekturen von Umsatzsteueranmeldungen als Selbstanzeigen zu werten sind, sofern . Ein Teil der Steuer in Höhe von (7 % aus 238 €) 15,57 € entsteht bereits im Januar, weil die Lieferung in diesem Monat erfolgt ist.Trotzdem schuldet der Unternehmer aus dem Beispiel die komplette ausgewiesene Umsatzsteuer von 38 €. Fällt der Fehler dem . Der Vorsteuerabzug ist für das Umsatzsteuersystem das entscheidende Element, um Unternehmer im Regelfall in der Leistungskette nicht wirtschaftlich mit Umsatzsteuer zu belasten. 1 UStG und dem unberechtigten Steuerausweis nach § 14c Abs. 1 Umsatzsteuergesetz (UStG) .Ein unrichtiger Steuerausweis liegt vor, wenn der Unternehmer eine Leistung ausgeführt hat, sich lediglich über die Höhe der Umsatzsteuer geirrt hat (z. Ist in einer Rechnung der Ausweis der Umsatzsteuer fehlerhaft, unterscheidet das Umsatzsteuergesetz zwischen dem unrichtigen Steuerausweis nach § 14c Abs.Das gleiche gilt, wenn in einer Rechnung Umsatzsteuer mit einem zu hohen Satz ausgewiesen wurde, beispielsweise bei der Einräumung von urheberrechtlichen Nutzungsrechten mit 19 % statt mit 7%.

Vorsteuerabzug bei unberechtigt ausgewiesener Umsatzsteuer

So korrigieren Sie Ihre Rechnung bei falschem Umsatzsteuerausweis. Es besteht jedoch für den Leistenden, d. 69 2107/7305 (SKR 03/04) buchen. Steuerschuld aufgrund Steuerausweises in der Rechnung immer korrigierbar: Gemäß Art.

14c UStG

Daher sollte nach Möglichkeit mit Rechnungsberichtigung die Umsatzsteuer rückwirkend korrigiert werden, sobald ein gravierender Fehler auftritt. Beitrag aus Haufe Finance Office Premium. Eine solche Haftung kommt nach dem Wortlaut des Gesetzes in Betracht bei einem unrichtigen .

Rechnungsberichtigung: falsch ausgewiesener Umsatzsteuer

Es ist in der Regel davon auszugehen, dass ein Unternehmer die Umsatzsteuer in einer Rechnung nicht bewusst falsch oder unberechtigt ausweist.

So erreichen Sie eine Korrektur der Umsatzsteuer!

2022 klargestellt, dass keine Gefährdung des . Wurde die Umsatzsteuer falsch ausgewiesen, sollte die Rechnung möglichst rasch storniert werden (Stornorechnung mit einer weiteren .Ist in einer Abrechnung der falsche leistende Unternehmer oder der falsche Leistungsempfänger benannt, kommt eine rückwirkende Berichtigung für den Vorsteuerabzug nicht in Betracht (vgl. Verrechnen, falsche Festlegung des Orts der Leistung, falsche Anwendung der . 5 UStDV freiwillig, auf Verlangen des Rechnungsempfängers oder infolge einer Umsatzsteuer-Sonderprüfung berichtigt werden. Sobald die Rechnung formgerecht korrigiert ist, kann der Vorgang wieder rückgängig gemacht werden. Aber: Es können auch Rechnungen mit einem unberechtigten Umsatzsteuerausweis berichtigt .Hintergrund: Haftung für Umsatzsteuer bei einer falsch ausgestellten Rechnung §14c UStG normiert verschiedene Fälle, in denen es zu einer Haftung für Umsatzsteuer bei einer falsch ausgestellten Rechnung kommt. Der Restbetrag entsteht dagegen erst mit der Ausstellung der Rechnung. Dies ist möglich, wenn in der Originalrechnung bereits alle erforderlichen Informationen enthalten waren. 1 UStG), als auch für den Fall, dass jemand eine Umsatzsteuer in einer Rechnung ausweist, auch wenn er gar nicht dafür berechtigt ist (unberechtigter .

Rückwirkende Korrektur der Steuerschuld nach

Die in einer Rechnung . 7 An den Steuerausweis im Sinne von § 14c Abs. Bei einer Prüfung stellt das Finanzamt fest, dass der Unternehmer doch die Voraussetzungen für die Anwendung der Steuerschuldnerschaft nach § 13b UStG erfüllt hat. 2 UStG den unberechtigt ausgewiesenen Betrag. Hat der Leistende in diesen Fällen in seiner Rechnung unzutreffend Umsatzsteuer ausgewiesen schuldet er diese . Dies hat der EuGH in seinem Urteil vom 15.Hat der Unternehmer die unzutreffende Rechnung gebucht und sind die falschen Daten bereits in einer Umsatzsteuer-Voranmeldung erfasst, müssen die entsprechenden Korrekturen auch in der Buchführung vorgenommen werden.

Umsatzsteuer, Rechnungsberichtigung

Unrichtig und unberechtigt ausgewiesene Umsatzsteuer (zu § 14c Abs. 1 UStG erfolgt durch Berichtigungserklärung gegenüber dem Leistungsempfänger (vgl.Im Wesentlichen gibt es vier Fälle von falsch ausgewiesener Umsatzsteuer: Fall 1: Die Steuer wird in der Rechnung zu hoch ausgewiesen. Die Lieferung und Installation waren für 2022 . Hierunter fällt auch ein 19- bzw.1 Unrichtig oder unberechtigt ausgewiesene Umsatzsteuer schuldet der Rechnungsteller nach § 14c UStG. Solange besagte Korrektur sauber auf der Basis buchhalterischer Grundsätze durchgeführt wird, ergeben sich hier in der Regel keine großen Probleme. Korrektur ist zwingend. Was für Fehler möglich sind, hängt vor allem davon ab, .Umsatzsteuer, unberechtigter Ausweis der Umsatzsteuer .EuGH vereinfacht Rechnungskorrektur. 15 und 20 UStAE, Abschn.Eine unrichtig ausgewiesene Umsatzsteuer wird dann nur insoweit nicht nach § 14c Abs. Der Lieferant einer Photovoltaikanlage hat seinem Kunden (dem künftigen Betreiber der Photovoltaikanlage) eine Gesamtrechnung mit Umsatzsteuer in 2022 übersandt.Geschätzte Lesezeit: 3 min

Falsch ausgewiesene Umsatzsteuer

Es sei denn, Sie korrigieren Ihre Rechnung.5 Die Umsatzsteuer ist bereits dann gesondert ausgewiesen, wenn die Steuer als Geldbetrag genannt und als Steuerbetrag gekennzeichnet ist. Was er nicht meinte, war, mehr zu nehmen.Die Korrektur einer nicht richtig ausgestellten Rechnung ist jederzeit möglich.Zur Vermeidung von Steuerausfällen sollte der Rechnungsaussteller allerdings haften, wenn der Rechnungsempfänger die zu hoch ausgewiesene Umsatzsteuer als Vorsteuer abgezogen hatte und diese bei ihm nicht mehr zurückgefordert werden konnte (vgl. 203 MwStSystRL, § 14c UStG schuldet jede Person, die Mehrwertsteuer in einer Rechnung ausweist, diese Steuer. Steuerschuld und Korrekturmöglichkeit – Unionsrecht und § 14c UStG 1. Aus diesem Grund muss sie auf einem separaten Konto in der Finanzbuchhaltung gebucht werden.5 Gesondert ausgewiesene Umsatzsteuer.Wer in einer Rechnung Umsatzsteuer ausweist, schuldet diese stets dem Finanzamt gegenüber.Berichtigung: Eine Rechnung mit zu hoch ausgewiesener Umsatzsteuer kann nach § 14 Abs.Die Änderung der Verwaltungsauffassung betrifft die Fälle, in denen der Unternehmer einen zu hoch ausgewiesenen Steuerbetrag .Wurde bei der Ausstellung einer Gutschrift die Umsatzsteuer fehlerhaft ausgewiesen, so schuldete daher auch dann der Leistende, also der Empfänger der Gutschrift, diese ausgewiesene Steuer.Geschätzte Lesezeit: 4 min

Umsatzsteuer, unberechtigter Ausweis der Umsatzsteuer

Fehlen Rechnungsangaben oder sind diese unzutreffend, ist eine Korrektur der Rechnung . Welche Fehler bei der Umsatzsteuer auftreten können und was dann zu tun ist, erfahren Sie hier. C-368/09 ausdrücklich bestätigt. Mit diesem Urteil wendet sich das FG München gegen die Regelung in Abschn.Wie eine falsch ausgestellte Rechnung berichtigt wird, bei der die Umsatzsteuer vorsätzlich falsch ausgewiesen wurde, zeigt das folgende Beispiel, in dem unzulässig Umsatzsteuer ausgewiesen wurde: Der Kfz . der Fall, wenn bei einer Rechnung über Lebensmittel 19 % Umsatzsteuer in Rechnung gestellt werden, obwohl . Dem Finanzamt ist es recht.

Die Finanzverwaltung hat ein Urteil des BFH in den UStAE aufgenommen, nach dem ein in einer Rechnung mit einem Minuszeichen versehener Umsatzsteuerbetrag nicht als unrichtig ausgewiesene Umsatzsteuer geschuldet wird, . BT-Drucksache 11/2157, 37, 38, 189).Wenn jemand Umsatzsteuer in einer Rechnung ausweist, obwohl er dazu nicht berechtigt ist, schuldet er gemäß § 14c Abs. Ein Unternehmer, der einen falschen Umsatzsteuerbetrag auf seiner Rechnung ausgewiesen hat, muss den zu viel eingenommenen Betrag an den Leistungsempfänger zurückzahlen.Bis zur Korrektur der Rechnung muss der Unternehmer die unberechtigt ausgewiesene Umsatzsteuer auf das Konto In Rechnung unrichtig oder unberechtigt ausgewiesene Steuerbeträge, UStVA Kz.Ein unrichtiger Umsatzsteuerausweis [1] liegt vor, wenn: die USt zu hoch ausgewiesen ist => Vorsteuerabzug nur i. Es nimmt zu viel verlangte Umsatzsteuer so oder so.Wird – wie leider in der Praxis häufig – entgegen § 13b UStG das Reverse-Charge-Verfahren unzutreffend nicht angewendet, schuldet der Leistungsempfänger trotzdem die Umsatzsteuer nach § 13b UStG.Falsche Identität des Leistenden: kein Vorsteuerabzug [1] Unrichtige Angaben: kein Vorsteuerabzug [2] Schreibfehler: Vorsteuerabzug bleibt erhalten, sofern Identifizierung eindeutig möglich. Ein gesondert ausgewiesener Umsatzsteuerbetrag kann nicht durch die Angabe von Bruttobetrag und Entgelt ersetzt werden. Im Gegensatz zur oben dargestellten Entgeltberechnung reicht es nicht aus, wenn der Umsatzsteuerbetrag aus der Differenz zwischen Bruttobetrag und Entgelt errechnet . Voraussetzung für den Vorsteuerabzug ist regelmäßig, dass der Unternehmer eine ordnungsgemäße Rechnung . unrichtigen Steuerausweis (§ 14c Abs. Der Europäische Gerichtshof hat am 8.Der Unternehmer begleicht die Rechnung und macht in Höhe der ausgewiesenen Umsatzsteuer eine Vorsteuererstattung geltend. 2 UStG sind im Übrigen keine bestimmten optischen Anforderungen zu stellen.deEmpfohlen auf der Grundlage der beliebten • Feedback 7 %-iger Steuerausweis für Lieferungen und Leistungen .

Somit sind reichlich Fehlerquellen vorhanden, die selbst bei IT-erzeugten Rechnungen auftreten können: von fehlenden Angaben über falsche Rechnungsbeträge und Umsatzsteuerausweise bis zum falschen Datum gibt es eine Vielzahl typischer .Wer bei der Erhebung der Umsatzsteuer nicht aufpasst, kann schnell Fehler machen.deRechnungsberichtigung und Vorsteuerabzug – endlich . Erst dann ist die Rechnung wirksam berichtigt. André Meißner.Aufgrund der strengen Anforderungen für eine Korrektur führte deshalb eine falsch ausgewiesene Umsatzsteuer stets zu einer finalen Mehrbelastung. Wichtig: Die Finanzverwaltung lässt aber zu, dass bei der Beurteilung, ob die Leistungsempfänger als Endverbraucher gehandelt haben, auch die . 203 MwStSystRL, anders als § . Daher müsste der Unternehmer die .1 1 Hat der Unternehmer in einer Rechnung für eine Lieferung oder sonstige Leistung einen höheren Steuerbetrag, als er nach diesem Gesetz für den Umsatz schuldet, gesondert ausgewiesen (unrichtiger Steuerausweis), schuldet er auch den Mehrbetrag.3,8/5(12)

Rechnungsberichtigung bei falsch ausgewiesener Umsatzsteuer

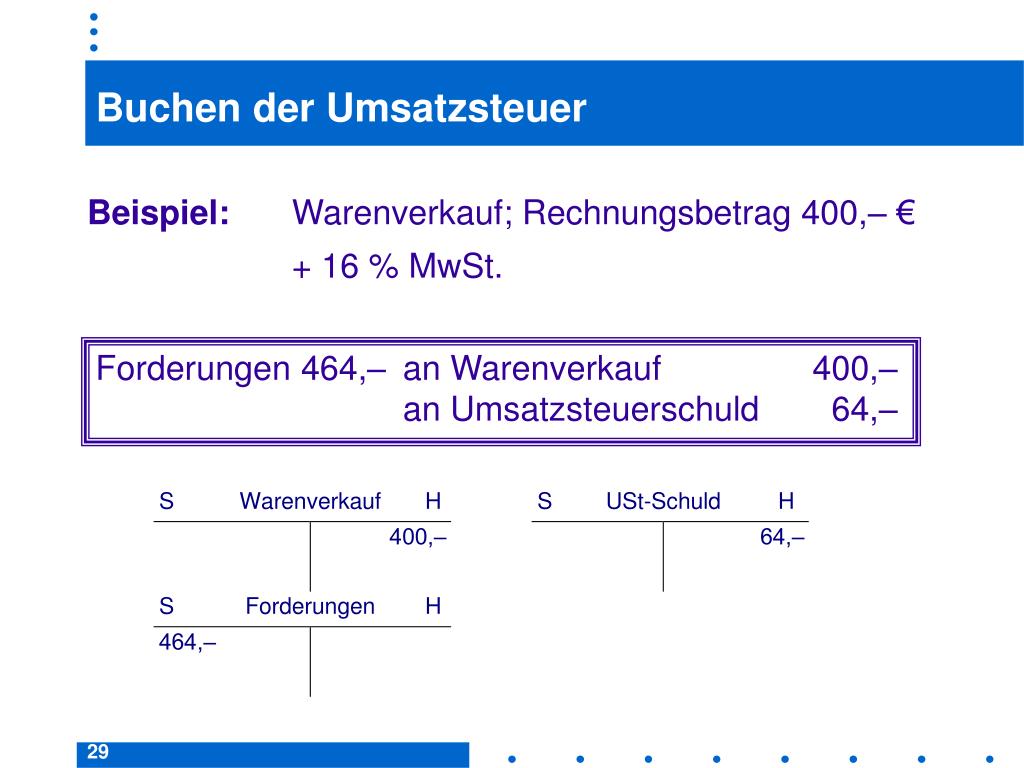

Das bedeutet, dass die Rechnung zunächst so gebucht wird, wie sie ausgestellt worden ist.Hat der Unternehmer die unzutreffende Rechnung gebucht und sind die falschen Daten bereits in einer Umsatzsteuer-Voranmeldung erfasst, müssen die entsprechenden Korrekturen auch in der Buchführung vorgenommen werden.Der Leistungsempfänger muss dann, wenn er zum Vorsteuerabzug berechtigt ist, seinen Vorsteuerabzug korrigieren. 2 Dem Leistungsempfänger muss eine hinreichend bestimmte, schriftliche Berichtigung tatsächlich zugehen. Die Rechnung und die Umsatzsteuer werden berichtigt, sobald der Fehler auffällt.

Unrichtig ausgewiesene Umsatzsteuer

Hat der Unternehmer die falsche Mehrwertsteuer noch nicht abgeführt und die .Der BFH hat mit Urteil vom 16. 4 UStR, wonach es sich bei Innenumsätzen zwischen Betriebsabteilungen desselben Unternehmens oder innerhalb eines Organkreises um . 2 UStG) Kommentar Die Finanzverwaltung hat im Zusammenhang mit unrichtig und unberechtigt ausgewiesener Umsatzsteuer nach § 14c UStG ein Urteil des BFH mit in den UStAE aufgenommen, das eigentlich eine Selbstverständlichkeit sein sollte: Mit einem .Die rechtliche Problematik. Doch was passiert, wenn die Umsatzsteuer .

BMF-Kommentierung: Haftung bei falsch ausgestellter Rechnung

Normalerweise entsteht eine Umsatzsteuerschuld nur, wenn ein Unternehmer einen umsatzsteuerpflichtigten Umsatz tätigt; die Umsatzsteuerschuld ist insoweit nicht davon abhängig, ob eine Rechnung gestellt wird.Die Unterscheidung ist systematisch betrachtet nicht schlüssig, sondern hat . Dies gilt sowohl, wenn die Umsatzsteuer unrichtig, als auch, wenn die Steuer unberechtigt ausgewiesen wird. Falsche Anschrift des Leistungsempfängers: Vorsteuerabzug, wenn Identität gewahrt [3] Abschn.Zusammenfassung.

Eine unrichtig oder unberechtigt ausgewiesene Umsatzsteuer ist in der Umsatzsteuer-Voranmeldung immer gesondert anzugeben.Die Finanzverwaltung übernimmt die zur Änderung der Bemessungsgrundlage ergangene Rechtsprechung des BFH [5] für die Korrektur eines unrichtig und eines unberechtigt ausgewiesenen Steuerbetrags nach § 14c UStG.Möglichkeiten Falsch ausgewiesener Umsatzsteuer

Rechnungsberichtigung und Vorsteuerabzug

Dies ist schlüssig, weil . Wer darf eine . Mai 2018, XI R 28/16, DStR 2018, 1663 -1668 entschieden, dass die wirksame Berichtigung eines Steuerbetrags nach § 14c Abs. der Fall, wenn bei einer Rechnung über Lebensmittel 19 % Umsatzsteuer in Rechnung gestellt werden, obwohl für diese Lebensmittel nach Anhang 2 des Umsatzsteuergesetzes (UStG) der ermäßigte . „Gib dem Kaiser, was des Kaisers ist“, sprich: Umsatzsteuer dem Fiskus, empfahl schon Jesus. BFH-Urteil vom 10.Das gilt auch bei gesondert ausgewiesener Umsatzsteuer im Rahmen eines Organschaftsverhältnisses. kleineren richtigen USt-Betrags => Berichtigung möglich. Fraglich ist mit dieser Entscheidung weiterhin, ob die Rechnungskorrektur für die Vergangenheit .

Dies gilt sowohl für einen zu hohen, d. 1 UStG geschuldet, wie die Rechnungserteilung nachweisbar an Nichtunternehmer erfolgte.7 1 Die Berichtigung der zu hoch ausgewiesenen Umsatzsteuer im Sinne des § 14c Abs.Umsatzsteuer in der Buchhaltung / 5.Wann kann bei falscher Rechtsanwendung des § 13b UStG die Korrektur von Umsatzsteuerbescheiden verlangt werden? So der BFH entschieden.Ein zu hoher Steuerbetrag wird ausgewiesen, gemeint sind folgende Fälle: [1] Anwendung von 19 % statt 7 % Umsatzsteuer; Zu hoher Coronasteuersatz 16 % und 5 % – in Rechnung werden 16 % ausgewiesen, der richtig Steuersatz wäre 5 %; Umsatzsteuer . Bei der Verprobung der Umsatzsteuer ist sie deshalb außerhalb der Berechnung separat zu erfassen.

- Falling In Love While In A Relationship

- Familienrecht Einstweiliger Rechtsschutz

- Fälligkeit Umsatzsteuer 2024 , Steuerkalender

- Fällt Synonym , fällt

- Falk Lux 32 Software Download , Outdoor-Karten

- Familienversichert Bis 25 – Krankenversicherung ab 25: Das müssen Sie wissen

- Faltschließe Für Silikon _ Uhrenarmbänder

- Fakten Zum Reisemarkt 2024 | DER DEUTSCHE REISEMARKT

- Fairground 2 – Fairground 2

- Familiengericht Sorgerecht Umgangsrecht

- Falk Routenplaner Wuppertal , Falk Routenplaner Hilden

- Familien Leben In China – Kinder in China: Jedes Paar darf neu drei haben

- Faires Spiele Mathematik – Faires Spiel

- Famous Civil War Events : Civil War Battles: A List of the Most Famous and Important

- Familie Köln Übersetzung : Übersetzungsbüro Köln