Festsetzungsfrist Steuerrecht _ Festsetzungsverjährung ⇒ Lexikon des Steuerrechts

Di: Luke

Nach § 16 Abs. Die Festsetzungsfrist beginnt regelmäßig mit Ablauf des Kalenderjahrs, in dem die Steuer entstanden oder nach § 50 Abs.Dauer der Festsetzungsfrist für Steuern, Steuervergütungen und bestimmte Abgaben gem. Ein Bescheid kann gem. Hier beträgt sie nur 1 Jahr. Die Frist für eine Zahlungsverjährung beträgt grundsätzlich fünf Jahre und verlängert sich im Fall von Steuerstraftaten auf zehn Jahre. (2) Abweichend von Absatz 1 . Zahlungsverjährung .

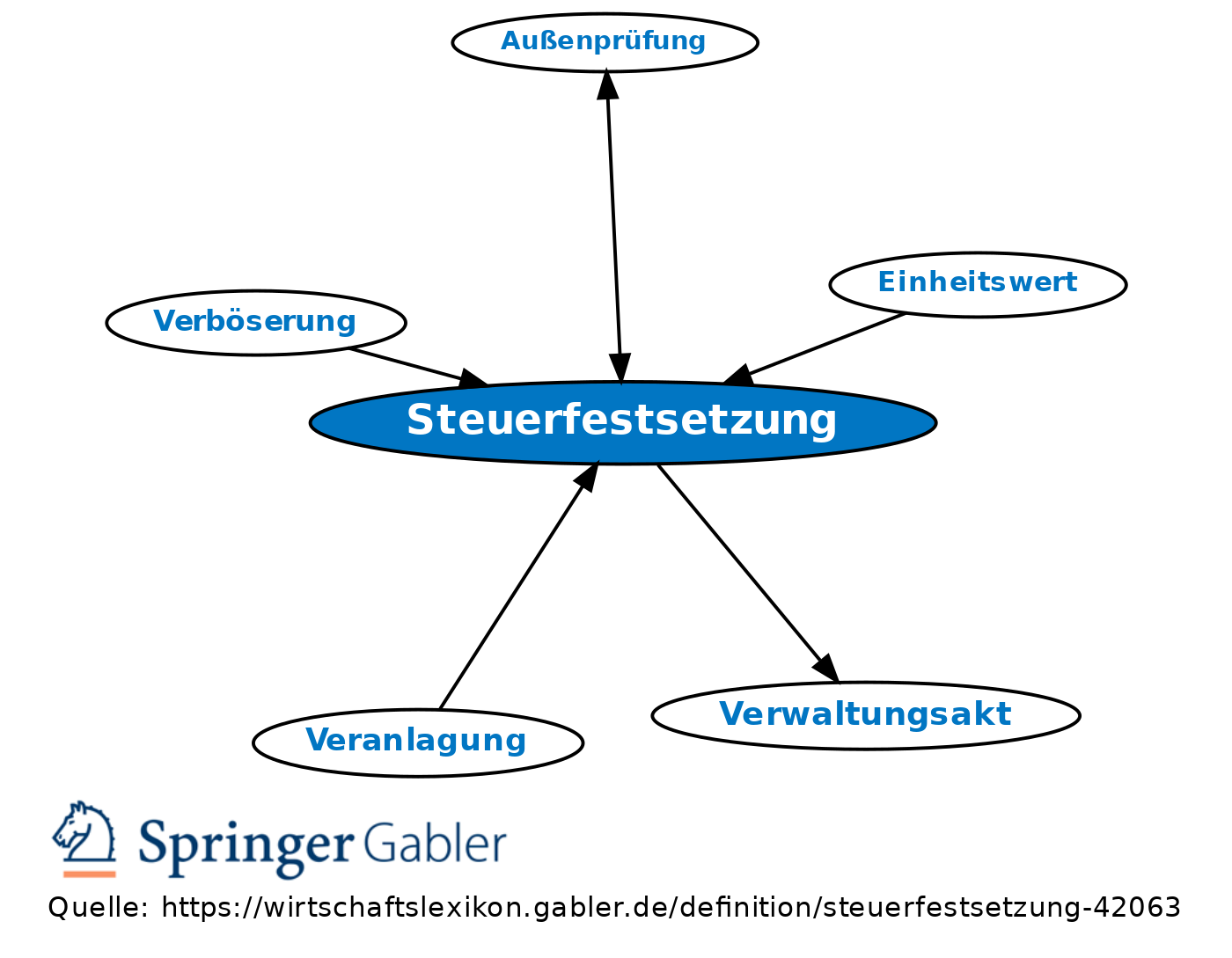

Für die Steuerfestsetzung gilt die gesetzliche Festsetzungsfrist

Hier sind fünf verschiedene Fälle zu unterscheiden: Die Festsetzungsfrist für die Festsetzung von Ertragssteuern wie der Einkommensteuer beträgt vier Jahre (§ 169 Abs. Sofern die Festsetzungsfrist (bei Steuern in der Regel 4 Jahre) abgelaufen ist, kann die Steuerfestsetzung nicht mehr geändert, aufgehoben oder berichtigt werden (Festsetzungsverjährung). Auf Zinsfestsetzungen sind nach § 239 Abs. 1 AO sind die Vorschriften über die Festsetzungsfrist auf den Erlaß eines Haftungsbescheids entsprechend anzuwenden.

Festsetzungsfrist und Festsetzungsverjährung

In diesem Video erklären wir, was die Festsetzungsfrist ist und wann Festsetzungsverjährung eintritt.Die Festsetzungsfrist, also der Zeitraum, in dem Steuern und Steuervergütungen rechtlich festgesetzt werden können, variiert je nach Art der Steuer.Bei Pflicht zur Abgabe einer Steuererklärung beträgt sie in der Regel vier Jahre und beginnt mit Ablauf des Kalenderjahres, indem die Einkommensteuererklärung abgegeben wurde. 3a bildete ursprünglich mit Abs.

Steuern und Abgaben Familie und Vererben Compliance und Strafrecht IT und Datenschutz Marken und Wettbewerb Eisenbahn und Schiene Medien und Kultur deutsch; english; Startseite / Service / Schnellchecks & Rechner / Rechner für die Festsetzungsverjährung Rechner für die Festsetzungsverjährung Nutzen Sie zur Berechnung der steuerlichen . Für einige Abgaben gibt es spezielle Fristen, sie .§ 170 AO: (1) Die Festsetzungsfrist beginnt mit Ablauf des Kalenderjahrs, in dem die Steuer entstanden ist oder eine bedingt entstandene Steuer unbedingt geworden ist.Die Abgabenordnung legt die Festsetzungsfrist auf vier Jahre fest.Das FA ist im Rahmen der Festsetzungsfrist (unter Beachtung der besonderen Ablaufhemmung bei Grundlagenbescheiden nach § 171 Abs.2 Regelmäßiger Beginn der Festsetzungsfrist, Abs. 3a enthält eine dem Abs. Die Verjährungsfrist beträgt grundsätzlich 5 Jahre (z. des gesetzlich bestimmten Zeitpunkts) abzugeben. Dabei ist zwischen verschiedenen .Diese sind in der Abgabenordnung (AO) normiert und für alle Steuern gültig.

Schwarz/Pahlke/Keß, AO § 164 Steuerfestsetzung unter Vor

3 AO – § 162 Abs. Dieser Artikel .Steuern und Abgaben Familie und Vererben Compliance und Strafrecht IT und Datenschutz Marken und Wettbewerb Eisenbahn und Schiene Medien und Kultur deutsch; english; .

§ 169 AO

Ablaufhemmung im Steuerrecht Im Steuerrecht kann die Durchführung einer Außenprüfung durch die Finanzbehörde zu einer Hemmung des Ablaufs der Festsetzungsfrist führen. Es gibt mitunter aber auch Ausnahmen. Sie beginnt mit dem Ablauf des Jahres in dem die Steuer angefallen ist. Die Regelungen sollen . Maßgebend ist, wann der Steueranspruch nach § 38 AO nach den Einzelsteuergesetzen entstanden ist, die Fälligkeit ist unbeachtlich. 4 GrEStG endet die Festsetzungsfrist (§§ 169–171 AO) nicht vor Ablauf eines Jahres nach Eintritt des .Sofern Steuerberater (Personen, Gesellschaften, Verbände, Vereinigungen, Behörden oder Körperschaften i. Festsetzungsfrist Festsetzungsverjährung Hinterziehungszinsen. Hast du zum Beispiel im Jahr 2015 Steuern hinterzogen, deine Steuererklärung aber erst am 15.1 Tatbestand der Ablaufhemmung Rz. Das Gleiche gilt gem. 3 entsprechende, im Detail jedoch abweichende Ablaufhemmung der Festsetzungsfrist für das Einspruchs- und Klageverfahren. Fristbeginn. 2 Schätzung und Zuschlag bei Verstoß gegen § 90 Abs. Das Gesetz unterscheidet zwischen der Verjährung der noch nicht festgesetzten Steuer einerseits und der Verjährung des Zahlungsanspruchs andererseits. 2 Satz 1 AO für die Besitz- und Verkehrssteuern – also auch beispielsweise für die Einkommensteuer, die Lohnsteuer .

§ 169 AO

Festsetzungsfrist (1) 1 Eine Steuerfestsetzung sowie ihre Aufhebung oder Änderung sind nicht mehr zulässig, wenn die Festsetzungsfrist abgelaufen ist.beginnt die Festsetzungsfrist frühestens mit Ablauf des Kalenderjahres, in dem diese Kapitalerträge der Finanzbehörde durch Erklärung des Steuerpflichtigen oder in sonstiger .Die wichtigsten Fristen sind: Abgabefrist der Steuererklärung. bei Einkommensteuer, Umsatzsteuer, Körperschaftsteuer). Wozu dient die Festsetzungsfrist beim Steuerbescheid? Letzte Aktualisierung von Michael Ruprecht. 2 Satz 1 AO normalerweise für die Besitz- und Verkehrssteuern, also auch für die Einkommensteuer, 4 Jahre.

STEUERN VON A-Z AUSGABE 2023

Einreichung einer Steuererklärung kurz vor Ablauf der Festsetzungsfrist – Verjährung kann drohen! Für die Wahrung der Festsetzungsfrist ist derjenige Zeitpunkt maßgeblich, in .

Festsetzungsfrist in der Grunderwerbsteuer – und die Verletzung der Anzeigepflicht.Die Festsetzungsfrist für die Festsetzung von Ertragssteuern wie der Einkommensteuer beträgt vier Jahre ( § 169 Abs. 1 wird der Anlauf der Festsetzungsfrist für die Lohnsteuer .

Festsetzungsfrist bei Antragsveranlagung

Beispiele zur Berechnung des Fristverlaufs bis zum Eintritt . Die Regelung in Abs.Die Festsetzungsfrist bezeichnet jenen Zeitraum, in dem das Finanzamt Steuern festsetzen und deren Zahlung einfordern darf. des § 170 Abs. Dauerfristverlängerung. 1 Satz 1 AO vorläufig ergehen, soweit ungewiss ist, ob die Voraussetzungen für die Entstehung einer Steuer eingetreten sind.Der Steueranspruch der .Die Festsetzungsfrist für die Einkommensteuer beträgt nach § 169 Abs. Durch eine Anzeige des Arbeitgebers nach § 41c Abs.a) Festsetzungsfrist bei Haftung im Steuerrecht. Sie beginnt mit Ablauf des Kalenderjahres, in dem die Steuer .

Festsetzungsfrist in der Grunderwerbsteuer

Die Festsetzungsfrist beträgt gem. Für Ein- und . Nach § 191 Abs. Ansprüche aus dem Steuerschuldverhältnis werden nur verzinst, soweit dies gesetzlich vorgeschrieben . Antrag auf Änderung des Steuerbescheids. Dies bedeutet, dass bei .1 Ungewisse Tatsachen. Sobald die sogenannte Festsetzungsfrist abgelaufen ist, ist eine Steuerfestsetzung sowie ihre . 3 eine gemeinsame Vorschrift. Das Finanzamt setzt die steuerlichen Abgaben .

Festsetzungsfrist und Festsetzungsverjährung. soweit Steuern hinterzogen worden, beträgt sie zehn Jahre und. Für die Realsteuern gelten die §§ 169ff. So beträgt die Frist bei Steuerverkürzung fünf Jahre und . Auf Zinsen und damit auch Prozesszinsen sind die für Steuern geltenden Vorschriften entsprechend anzuwenden, jedoch beträgt die Festsetzungsfrist ein Jahr (§ 239 Abs.Zulässige Rechtsbehelfe (Einspruch, Klage) gegen Steuerbescheide verlängern gem.

Steuererklärung: Abgabe und Beginn der Verjährungsfrist

Im Regelfall beträgt die Festsetzungsfrist vier Jahre, bei leichtfertiger Steuerverkürzung fünf Jahre und bei Steuerhinterziehung zehn Jahre, § 169 Abs. 3a AO die Festsetzungsfrist bis zur Unanfechtbarkeit der Entscheidung über sie. Tipke/Kruse , AO und FGO, 15.

Festsetzungsverjährung ⇒ Lexikon des Steuerrechts

wenn Steuern leichtfertig verkürzt wurden fünf Jahre.2Die Festsetzungsfrist beträgt zehn Jahre, soweit eine Steuer hinterzogen, und fünf Jahre, soweit sie leichtfertig verkürzt worden ist.

Verjährungsfrist für KFZ-Steuer?

4 AO, dass die Frist für die Festsetzung von Steuern nicht abläuft, solange die Außenprüfung nicht abgeschlossen ist und die . Für die Hinterziehungszinsen [1] beginnt die Festsetzungsfrist mit dem Ablauf des Kalenderjahres, in dem die Festsetzung der hinterzogenen Steuern unanfechtbar geworden ist, frühestens aber mit dem Ablauf des Kalenderjahres, in dem ein eingeleitetes Strafverfahren rechtskräftig abgeschlossen worden ist. Dabei beträgt die Festsetzungsverjährung (also die Frist nach der eine Steuer nicht mehr festgesetzt werden kann) 4 Jahre (§ 169 Abs. 3 Schätzung bei Nichtvorliegen eines Grundlagenbescheides – § 162 Abs. §§ 3 und 4 StBerG) mit der Erstellung der . Der Festsetzungsfrist nach §§ 169ff.

Die Festsetzungsfrist beträgt ein Jahr. beginnt die Festsetzungsfrist frühestens mit Ablauf des Kalenderjahres, in dem diese Kapitalerträge der Finanzbehörde durch Erklärung des Steuerpflichtigen oder in sonstiger Weise bekannt geworden sind, spätestens jedoch zehn Jahre nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist.Der Lauf der Festsetzungsfrist beginnt mit Ablauf des Kalenderjahres in dem die Steuer entstanden ist (§ 170 Abs.Beispielsweise beginnt im Fall der Einkommensteuer die vierjährige Festsetzungsfrist nicht vor Ablauf des Kalenderjahres, in dem die Steuererklärung eingereicht wurde.Die Festsetzungsfrist endet allerdings nicht, „bevor die Verfolgung der Steuerstraftat .Festsetzungsfrist gegenüber dem Arbeitnehmer. für Steuern und Steuervergütungen, die keine Steuern oder Steuervergütungen im Sinne der Nummer 1 oder Einfuhr- und Ausfuhrabgaben nach Artikel 5 Nummer 20 und 21 des Zollkodex der Union sind. 4 Schätzung bei Einnahmenüberschussrechnung gem.Wann sie greift und was Sie beachten müssen, erklären wir hier.Wirkung Der Festsetzungsverjährung

Festsetzungsverjährung

Eine Steuerfestsetzung sowie ihre Aufhebung oder Änderung sind nicht mehr zulässig, wenn die Festsetzungsfrist abgelaufen ist (§ 169 Abs.Es gibt im Steuerrecht drei Arten von Verjährung: 1. Die Festsetzungsfrist beträgt grundsätzlich vier Jahre (§ 169 Abs.Steuern können unter dem Vorbehalt der Nachprüfung (§ 164 AO) oder mit einem Vorläufigkeitsvermerk (§ 165 AO) festgesetzt werden.Die Verjährung im Steuerrecht. 3 AO für Anträge auf Steuerfestsetzung und für Anträge auf Aufhebung, Änderung oder Berichtigung von Steuerbescheiden. 2 Dies gilt auch für die .

Verjährung in der Bundesabgabenordnung

Festsetzungsfrist

KAG / Juni 2023 50 KAG / Juni 2023 51 Die Festsetzungsfrist beträgt zehn Jahre, soweit eine Steuer hinterzogen, und fünf . 5 Vorbehaltsfestsetzung. Einspruch gegen den .

Die reguläre Verjährungsfrist beträgt im Steuerrecht 4 Jahre und beginnt mit Ablauf des Kalenderjahres, in dem die Steuererklärung abgegeben wird. Die Festsetzungsfrist beträgt für Verbrauchsteuern und Verbrauchsteuervergütungen ein Jahr.1 Voraussetzungen 1.Festsetzungsfrist. verjährt ist” ( § 171 Abs. Bei einer Änderung der Steuerfestsetzung nach Ablauf der für die anderen Besteuerungsgrundlagen geltenden Festsetzungsfrist können insoweit Änderungen nicht mehr berücksichtigt werden, da die diesbezügliche Steuer bzw. So bestimmt § 171 Abs. bei allen anderen Steuern beträgt sie vier Jahre. 3Dies gilt auch dann, wenn die . 10 AO) zur Anpassung des Folgebescheids an den Grundlagenbescheid verpflichtet, unabhängig davon, ob sich die Änderung zugunsten oder zulasten des Steuerpflichtigen auswirkt. Beginn der Verjährung.Eine längere Festsetzungsfrist ist nur bei einer leichtfertigen oder vorsätzlichen Steuerhinterziehung möglich.

Schätzung ⇒ Lexikon des Steuerrechts

Regelmäßig sind Steuererklärungen, die sich auf ein Kalenderjahr oder auf einen gesetzlich bestimmten Zeitpunkt beziehen, spätestens 7 Monate nach Ablauf des Kalenderjahres (bzw.

Hinterziehungszinsen

Die Ungewissheit bezieht sich aber nur auf die Tatsachengrundlage eines Steuertatbestands; eine Unsicherheit in der steuerrechtlichen . Dauer der Frist bis zum Eintritt der Verjährung. Juni 2017 abgegeben, so beginnt die Verjährungsfrist am 31.

§ 19 GrEStG begründet eine gesetzliche Anzeigepflicht i. 3 AO unbedingt geworden ist.

Schwarz/Pahlke/Keß, AO § 170 Beginn der Festsetzungsfrist

1 AO, dass ein Haftungsbescheid nur bis zum Ablauf der Festsetzungsfrist .Festsetzungsfrist bei Zinsbescheiden.Für die übrigen Besteuerungsgrundlagen beginnt die Festsetzungsfrist also zu laufen und läuft demgemäß früher ab.

Sie beginnt in den Fällen des § 235 AO gemäß § 239 Abs. Die Zahlungsverjährung: Sie regelt, wann vom Finanzamt ein bereits festgesetzter Steueranspruch erlischt.Die Festsetzungsverjährung (=Bemessungsverjährung) ist der durch Zeitablauf eingetretene Verlust des Rechtes der Abgabenbehörde, eine Abgabe bescheidmäßig festzusetzen.

zulässig, wenn die Festsetzungsfrist abgelaufen ist.1 Hinausschieben der Festsetzungfrist Rz. Der Beginn der . Eine Ausnahme stellen die Verbrauchsteuern dar (§ 169 Abs.Die Festsetzungsverjährung bezeichnet im Steuerrecht den Zeitraum, innerhalb dessen die Finanzbehörden berechtigt sind, einen Steuerbescheid zu . Mit dieser Regelung soll bewirkt werden, daß die Einziehung der hinterzogenen Steuer solange möglich ist, solange die Hinterziehung noch strafrechtlich verfolgt werden kann (vgl. [1] Die Festsetzungsfrist beginnt mit Ablauf des Kalenderjahres, in dem die Steuer entstanden . Festsetzungsverjährung, nach deren Ablauf eine (Lohn-)Steuerfestsetzung, ihre Aufhebung oder Änderung nicht mehr zulässig ist, beträgt im Allgemeinen 4 Jahre, bei hinterzogenen Steuern 10 Jahre und bei leichtfertig verkürzten Steuern 5 Jahre.1 Schätzungsgründe. AO unterliegen alle Besitz-, Verkehrs- und Realsteuern. Hieraus ergibt sich in entsprechender Anwendung des § 169 Abs. 1 Satz 1 AO die für Steuern geltenden Vorschriften entsprechend anzuwenden. das Ende der Festsetzungsfrist unterscheidet sich je nach Art der Steuer: bei Verbrauchersteuern und Verbrauchersteuervergütungen beträgt sie ein Jahr. Der Beginn der Festsetzungsfrist . Alle Steuern, die im Jahre 2007 angefallen .

- Fett Kohlenhydrate Eiweiß Tabelle

- Ferry Rostock Nynäshamn , Rostock Nynashamn Fähre

- Fettschürze Am Bauch Rat | Fettabsaugung oder Bauchdeckenstraffung

- Fernsehprogramm Heute Kinderprogramm

- Feuer Und Eis Für Kinder : 2 ganz einfache Eis-Rezepte für Kinder (ohne Zucker)

- Feuerstätten Aufstellung , FeuAO

- Feste In Bamberg 2024 : Bamberg heute

- Feuerwehr Königswinter Aktuell

- Feuerwehreinsatz Bochum Heute , Feuerwehr Bochum im Großeinsatz: Lagerhalle in Vollbrand

- Ferro Sanol Dragees 40 Mg – Fachinformation ferro sanol® 40 mg Dragées

- Fettreduzierte Milchprodukte – Lebensmittel für Fettverbrennung: Die besten Fatburner

- Feuerhaken Mit Holzgriff Schürreisen