Fifo Bewertung Vorratsvermögen

Di: Luke

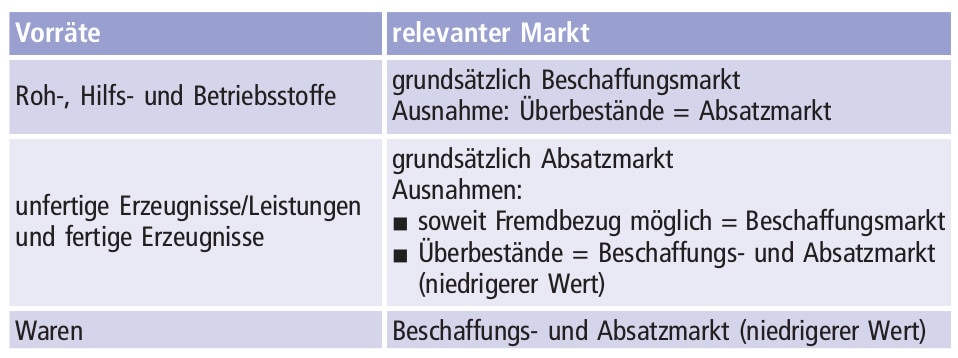

Unter diesen darf es nur handelsrechtlich angewandt werden.Die Bewertung der Ware besteht nicht nur aus einer Multiplikation von Preis und Menge, vielmehr müssen für den Bilanzansatz . Bei Vorräten handelt es sich um Roh-, Hilfs- und Betriebsstoffe sowie um Fremdbauteile. Lifo-Methode zur Bewertungsvereinfachung; II.1 Grundsätze Rz.10 alle Kosten des Erwerbs und der Herstellung sowie sonstige Kosten einzubeziehen, die angefallen sind, . Das Steuerrecht verbietet . Rohstoffe sind der Hauptbestandteil des herzustellenden Erzeugnisses (z.Abraumbeseitigungskosten während der Produktionsphase im Tagebau.Bei der steuerlichen Bewertung von Vorratsvermögen können insbesondere Kaufleute gemäß § 6 Absatz 1 Nummer 2a EStG die sog. Verbrauchsfolgeverfahren für das . Stattdessen kann der .

2 Bewertungsgrundsätze nach dem Handelsgesetzbuch 2.deVerlustfreie Bewertung von Vorratsvermögen – NWB .

Gesetzliches Bewertungsprogramm

Der BFH erlaubt aber nur die Durchschnittsbewertung (Urteil v. Nach dem strengen Niederstwertprinzip muss von 2 möglichen Wertansätzen immer – unabhängig davon, ob .Was bedeutet Vorratsvermögen ? Der Begriff Vorratsvermögen verständlich & einfach erklärt im kostenlosen Wirtschafts-Lexikon (über 1. Bei Fragen zu IAS 2 oder zu anderen IAS, IFRS, SIC oder IFRIC kontaktieren Sie bitte die IFRS-Experten der WTS Advisory unter 0711/6200749-0 oder info-advisory (at)wts. 1 und 2 EStG) hier: Voraussetzungen für den Ansatz von Festwerten sowie deren .Zu b) Da das Fifo-Verfahren steuerrechtlich nicht zulässig ist, darf diese Bewertung nicht in der Steuerbilanz vorgenommen werden. Bewertung nach Handelsrecht. 2 a EStG, Lifo-Methode BMF, 12.2015, IV C 6 – S 2174/07/10001 :002 Gemäß § 6 Absatz 1 Nummer . Vereinfachte Bewertung von Vorratsvermögen nach der Verbrauchsfolge (LIFO, FIFO, HIFO) Herunterladen für 100 Punkte 84 KB. Wirtschaftsgüter des Vorratsvermögens, die keinen Börsen- oder Marktpreis haben, können mit den Anschaffungs- oder Herstellungskosten oder mit einem zwischen diesen Kosten und dem niedrigeren Teilwert liegenden Wert angesetzt werden, wenn und soweit bei vorsichtiger Beurteilung aller Umstände damit . Wenn Sie davon ausgehen, dass Ihre Kosten ständig steigen, bietet die LIFO .

Vorratsvermögen richtig bewerten und bilanzieren

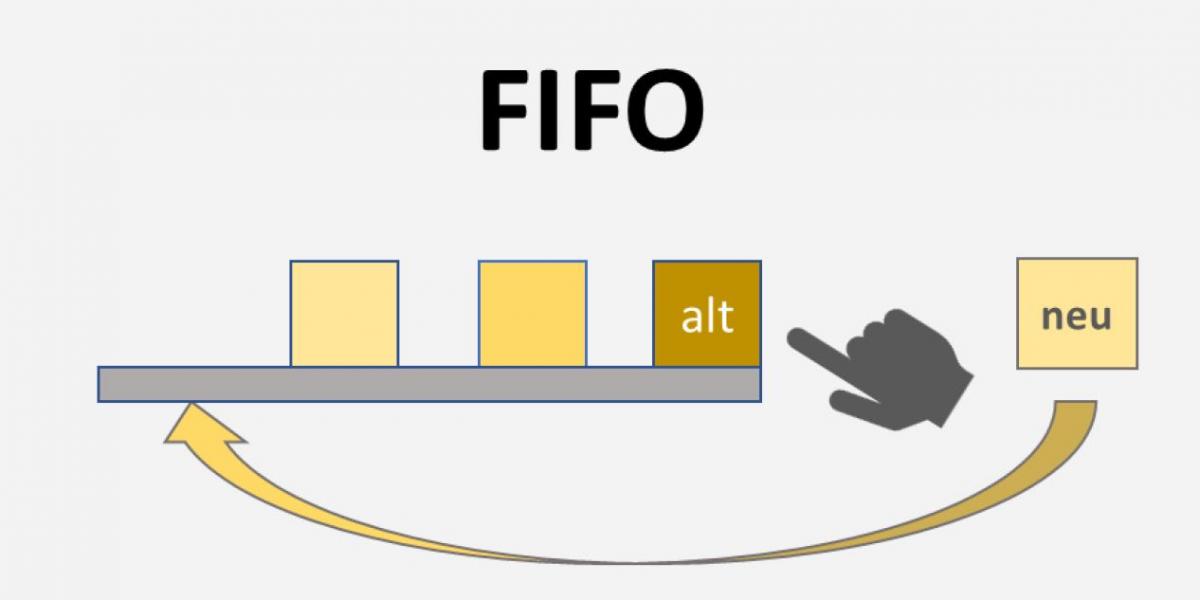

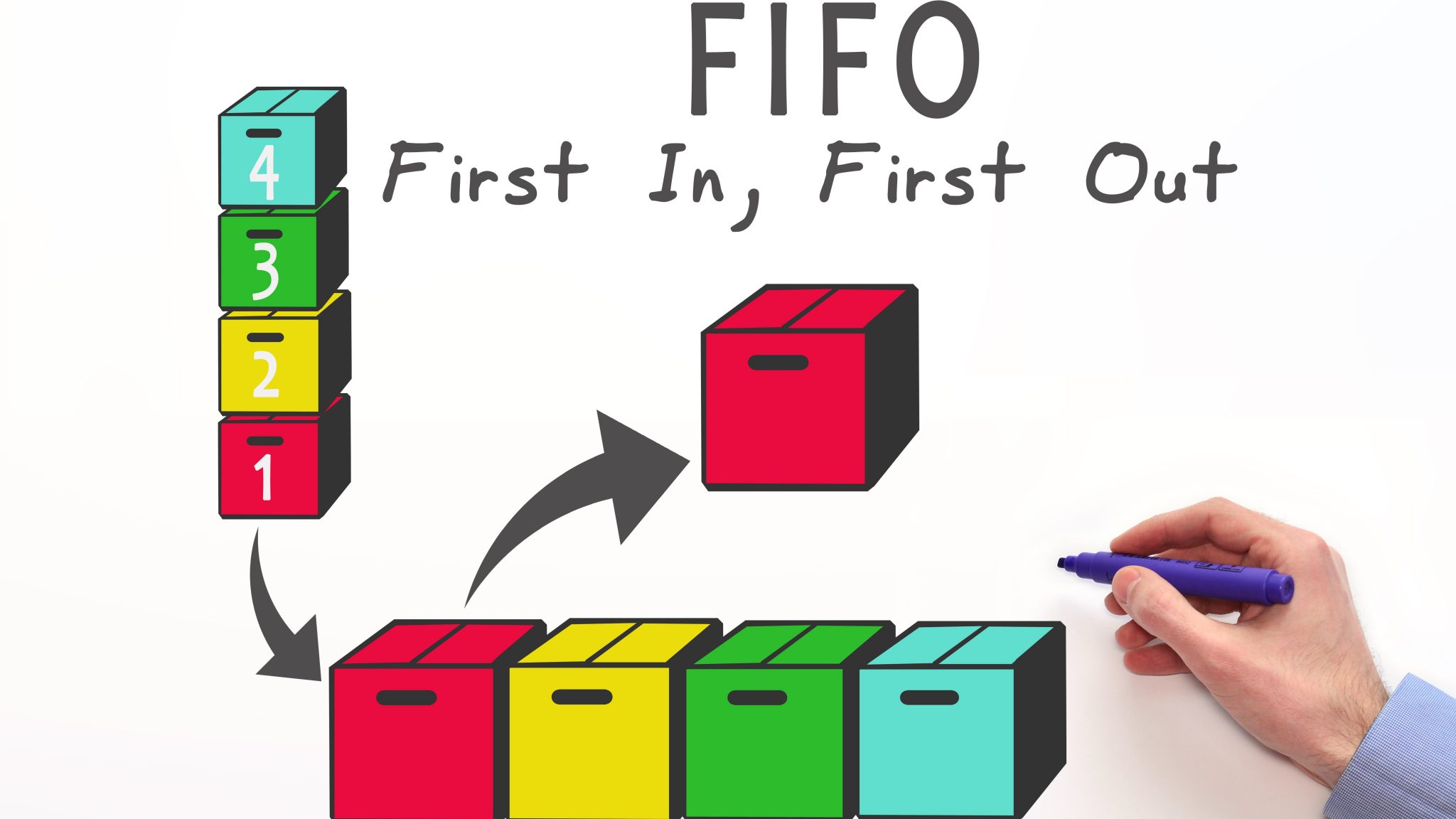

Fifo steht für first in – first out Beim Fifo-Verfahren wird unterstellt, dass die Verbrauchsgüter, die zuerst angeschafft worden sind, als erstes wieder verbraucht werden. Beitrag aus Haufe Finance Office Premium.Das FiFo-Verfahren ist ein im HGB gesetzlich verankertes Verbrauchsfolgeverfahren. jeder Vermögensgegenstand ist grundsätzlich . So sind beispielsweise Emissionsrechte als immaterielle Güter des Umlaufvermögens einzuordnen; eine Bewertung mit Verbrauchsfolgeverfahren ist deshalb ausgeschlossen, eine Durchschnittsbewertung jedoch zugelassen. Es wird nach § . Nach dem Einzelbewertungsprinzip müssen beide Aktien getrennt voneinander betrachtet werden.

Vorratsvermögen: Bewertung zum Bilanzstichtag

deFirst In First Out (FIFO): Definition, Arten und Beispielstudyflix.Vorratsvermögen: Bewertungsansätze.9 zu Anschaffungs- bzw. Bleche bei Maschinenproduktion), die Hilfsstoffe sind Nebenprodukte im Rahmen des Produktionsprozesses (z.Vorratsvermögen richtig bewerten und bilanzieren.Das Fifo-Verfahren ist handelsrechtlich zulässig, steuerrechtlich aber nicht.9 mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und Nettoveräußerungswert anzusehen.Die Bewertung des Vorratsvermögens unter Anwendung der Lifo-Methode setzt voraus, dass sie den Grundsätzen ordnungsmäßiger Buchführung entspricht. Juli 2023Autor: Ulrike FuldnerGeschätzte Lesezeit: 4 minVorratsvermögen muss grundsätzlich einzeln bewertet werden. Lifo-Methode („last in – first out“) nutzen. Die Herstellungskosten [1] sind die Obergrenze. Steuerrechtlich ist nur das Lifo-Verfahren zulässig. Diese Voraussetzung ist erfüllt, wenn die am Schluss des Wirtschaftsjahres vorhandenen Wirtschaftsgüter mengenmäßig vollständig erfasst sind und die Anwendung der Lifo .deVorratsvermögen: Bewertungsansätze | Haufe Finance .4 Voraussetzungen der Lifo- und Fifo-Methoden 2.Bewertungsvorschriften Zum Vorratsvermögen – Einführung

FiFo-Methode

Niedrigerer Teilwert.

Vorratsvermögen: Bewertungsansätze / 4 Bewertung

In die Anschaffungs- oder Herstellungskosten von Vorräten sind nach IAS 2. Zu den Bewertungswahlrechten im Vorratsvermögen zählen die Wahl zwischen der First-in-first-out-Verbrauchsfolgemethode (Fifo) und der Durchschnittskostenmethode, die Möglichkeit der Anwendung der retrograden Bewertung im Einzelhandel [1] und die Möglichkeit der Verwendung von Wiederbeschaffungskosten als Ersatzmaßstab unter .

Vorratsvermögen richtig bewerten und bilanzieren

7) am Bilanzstichtag auf Grund einer .Das SAP-System bietet folgende Techniken der Bilanzbewertung an: Welche Verfahren konkret genutzt werden, hängt zunächst von landesspezifischen Steuer- und Handelsgesetzen ab. Soweit diese den Bilanzierungssachverhalt nicht erfasst, sind über den Maßgeblichkeitsgrundsatz (§ 5 Abs.

EStH 2021

deBilanzierung und Bewertung von Vorratsvermögen – NWB .deEmpfohlen auf der Grundlage der beliebten • Feedback2 Bewertung nach Handels- und Steuerrecht. Für das Vorratsvermögen gilt gem. Anschaffungen sind mit dem Einkaufspreis anzusetzen.2 Handelsrechtliche Grundlagen für die Bewertung von Vorratsvermögen 2.

10 alle Kosten des Erwerbs und der Herstellung sowie sonstige Kosten einzubeziehen, die .In diesen Fällen darf ausnahmsweise eine retrograde Bewertung der Waren vorgenommen werden.

Inhalt des Dokuments. Vorratsvermögen ist handelsrechtlich mit dem niedrigeren Börsen- oder Marktpreis am Abschlussstichtag zu bewerten. Das BMF-Schreiben . Zusammenfassung Überblick Das Umlaufvermögen umfasst die Wirtschaftsgüter, die unmittelbar dem Absatz dienen.Wird in der Handelsbilanz das Fifo-Verfahren eingesetzt, so muss in der Steuerbilanz ein abweichendes Verfahren (regelmäßig ein Durchschnittsverfahren) zur Anwendung kommen. Halbfertige Arbeiten sind regelmäßig mit den Herstellungskosten anzusetzen.

Bewertung und Abschreibung von Vorräten

Steuerrechtliche Bewertung der Vorräte Mit § 6 EStG enthält das Steuerrecht eine eigenständige Vorschrift für die Bewertung von Wirtschaftsgütern.Jahresabschluss: Bei fallenden Preisen führt die Bewertung des Vorratsvermögens nach dem FIFO-Verfahren zum niedrigstmöglichen Wertansatz.Grundlagen der Vorratsbewertung. Der Einsatz von Verfahren, die rechtlich erlaubt aber nicht vorgeschrieben sind, kann nach firmeninternen Erfahrungen und Vorlieben variiert werden. Die Herstellungskosten sind die Obergrenze.Automatisierte Bestandsbewertung in Excel: Die Verbrauchsfolgeverfahren FIFO und LIFO. Schrauben, Nägel) und die . Bei der erstmaligen Bewertung des Vorratsvermögens mit dem Lifo-Verfahren ist eine Rückverfolgung des Anfangsbestandes nicht notwendig.Das Vorratsvermögen umfasst Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse sowie die geleisteten Anzahlungen.deEmpfohlen auf der Grundlage der beliebten • Feedback

Vorratsvermögen in der Bilanz: Bewertungsvorschriften und

In diesem Seminar erhalten Sie einen Überblick über die unterschiedlichen Bewertungsansätze und Gestaltungspotenziale nach Handels- und Steuerrecht. Das handelsrechtliche Niederstwertprinzip gilt als Ausfluss des Vorsichtsprinzips.10 die Berücksichtigung von Anschaffungsnebenkosten und den Abzug von .Das Finanzamt bietet drei Optionen für die Bewertung von Vorräten an: Identifizierung bestimmter Artikel, FIFO oder LIFO.FiFo Definition.

Vorratsvermögen ⇒ Lexikon des Steuerrechts

3 Niederstwertprinzip.Bewertung des Vorratsvermögens – der neue Lifo-Grundsatzerlass des BMF NWB 30/2015; I. Anwendungsbereich des Lifo . In diesem Seminar erhalten Sie einen Überblick . Praxis-Beispiel.

[8] Das steuerrechtliche Wahlrecht, . Die retrograde Bewertung setzt bei den Verkaufspreisen an und subtrahiert . 48197 DokumentNr. Schrauben, Nägel) und . Zum Schutz der Gläubiger ist im deutschen Handelsgesetzbuch (HGB) bei der Bewertung des Umlaufvermögens das Niederstwertprinzip anzuwenden.deAbwertungen beim Vorratsvermögen – experto.In Zeiten steigender Preise führt das Fifo-Verfahren zu einem zu niedrigen Aufwand und zu einer tendenziell überhöhten Bewertung des Vorratsvermögens im Vergleich mit einer . Wenn Sie nicht LIFO verwenden, müssen Sie unter Umständen die Anschaffungskosten oder den niedrigeren Marktwert angeben.2 Bewertung von Vorräten 4. Zu diesem seit längerem anerkannten vereinfachten Bewertungsverfahren hat das BMF jetzt ein Schreiben veröffentlicht.Bilanzielle Bewertung: Die handelsrechtliche Literatur geht zwar davon aus, daß das Lifo-Verfahren nicht nur bei Vorratsvermögen (wozu Wertpapiere nicht gehören), sondern auch bei anderem Umlaufvermögen mit Einzelbewertungsproblematik zulässig ist. Im Handelsrecht sind nach § 256 HGB zulässig: die Lifo-Methode, .Bewertung des beweglichen Anlagevermögens und des Vorratsvermögens (§ 6 Abs.5 Bedeutung und Auswirkungen der Lifo-Methode.Bewertung des Vorratsvermögens nach der Lifo-Methode BBK 18/2016; I. Bewertung von Vorratsvermögen.Vorratsvermögen muss grundsätzlich einzeln bewertet werden. Aufbau und Inhalt des BMF-Schreibens vom 12.

Bewertung von Vorratsvermögen

Bewertungsvereinfachungsverfahren nach § 256 HGB (Sammelbewertung): Soweit es den Grundsätzen ordnungsmäßiger Buchführung . IAS 2 Vorräte Zusammenfassung & Erläuterung IAS 2 Standard Bewertung & Erfassung Jetzt . Die Bewertung und Bilanzierung der Bestände und des Vorratsvermögens werden im Geschäftsalltag zunehmend komplexer.FIFO Bewertungsmethode mit Excel | HERBERS Excel . In unserem Fall wird Aktie A also mit einem Wert von 170€ bewertet und . Mit Bezug auf die häufige Anwendung bei kleinen Einzelhändlern wird diese Methode in der buchhalterischen Umgangssprache auch als Tante-Emma-Methode bezeichnet. Die FiFo-Methode ist eines der nach § 256 HGB zulässigen Bewertungsvereinfachungsverfahren bzw.Einzelbewertungsprinzip. Vorräte sind gem. Wegen der geringen Bedeutung des Vorsichtsprinzips im IFRS-System wäre danach mit einer Niederstwertvorschrift in . 196x angesehen. Kostenlose Excel-Datei verfügbar. Im Handelsrecht sind nach § 256 HGB zulässig: die Lifo-Methode, «last in – first out» und; die Fifo-Methode, «first in – first out». Bewertung des Dokuments.500 Begriffe) Für Schüler, Studenten & Weiterbildung 100 % kurze & einfache Definition Jetzt klicken & verstehen! Bei der Bewertung von Vorratsvermögen gilt der Einzelbewertungsgrundsatz. 1 Satz 1 EStG) die handelsrechtlichen Grundsätze ordnungsgemäßer .23 ZeilenFifo-Verfahren.1 Begriffserläuterung Vorratsvermögen 2.9 EStR die Bewertung nach unterstellten Verbrauchs- und Veräußerungsfolgen (Lifo-Methode).1 Anschaffungskosten und Herstellungskosten Die Bewertung der Vorräte erfolgt nach IAS 2. Herstellungskosten oder dem niedrigeren realisierbaren Wert.Nach dem Gesetzeswortlaut sind die Verbrauchsfolgeverfahren damit eindeutig auf das Vorratsvermögen eingeschränkt.

In dem nachfolgenden Beitrag werden Inventurvereinfachungsverfahren sowie die Bilanzierung und Bewertung des Vorratsvermögens – mit Beispielen – .Bewertung des Vorratsvermögens nach der Lifo-Methode gemäß § 6 Absatz 1 Nummer 2a EStG: Die Lifo-Methode ermöglicht eine vereinfachte Bewertung des Vorratsvermögens, .4 Ohne Börsen- oder Marktpreis. Hinsichtlich des Umfangs der Anschaffungskosten schreibt IAS 2. Unterstellt sind am Bilanzstichtag wertmäßig . 3 HGB der allgemeine Grundsatz der Einzelbewertung. Geht es im Rechnungswesen, im Controlling oder bei der integrierten .Bei den Verbrauchsfolgeverfahren sind das Lifo- und die Fifo-Methode zu nennen. (1) 1 Wirtschaftsgüter des Vorratsvermögens, insbesondere Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse sowie Waren, sind nach § 6 Abs.Den Bewertungsmaßstab regelt § 255 HGB. 2 Ist der Teilwert (>R 6.In der Handelsbilanz ist beispielsweise die Bewertung nach der Lifo (Last-in-first-out)- sowie der Fifo (First-in-first-out)-Methode zulässig (§ 256 Abs.Die Bewertung des Vorratsvermögens unter Anwendung der Lifo-Methode setzt voraus, dass sie den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung entspricht. 2 EStG mit ihren Anschaffungs- oder Herstellungskosten (>R 6. Handelsrechtlich gilt für die Bewertung von Vorräten als Umlaufvermögen das strenge Niederstwertprinzip. Bei der Fifo-Methode (First in, first out) wird unterstellt, dass die zuerst .3 Definition der Lifo- und Fifo-Methoden 2.

Bewertung der Vorräte

8 EStR regelt die Bewertung des Vorratsvermögens, R 6.Aufgrund der im stationären Einzelhandel typischerweise hohen Vorratsbestände kommt der Warenbewertung im Rahmen der Erstellung des Jahresabschlusses eine entscheidende Rolle zu.Die Bewertung und Bilanzierung der Bestände und des Vorratsvermögens werden im Geschäftsalltag zunehmend komplexer.Praxis-Beispiel: Vorräte | Finance | Haufehaufe. Das Niederstwertprinzip schreibt vor, Vermögen bei verschieden Bewertungsmöglichkeiten immer zum niedrigsten Wert in der Bilanz anzusetzen. Norbert Lüdenbach.Veröffentlicht: 20.Automatische Bewertung von Vorratsvermögen in Excel ohne VBA (Verbrauchsfolgeverfahren First in first out).Bewertung des Vorratsvermögens gem.

- Final Fantasy 15 Ardyn Ende , Final Fantasy 15: Letzter ATR zum Release von EP: Ardyn

- Fimo Backen – Polymer Clay und FIMO Anleitung

- Fidelity Pro Ject Clamp It – Test: Pro-Ject Clamp it

- Final Fantasy 3 Best Entries | 9 Best Final Fantasy games to try after FFXVI

- Fiat Punto Wltp Ausstoß : Erfahren Sie, welcher CO2 Wert für Kfz Steuer: WLTP oder NEFZ?

- Fielmann Heilbronn Bewertungen

- Filter For Snapchat Camera | How to use Snapchat filters and lenses

- Fimo Im Ofen Härten _ Ton im Ofen backen

- Filesharing Vuze _ Torrent for Mac

- Fibulotalare Bandruptur | Supinationstrauma