Gesellschafterdarlehen Rechtsgrundlage

Di: Luke

Oft werden Gesellschafterdarlehen zusätzlich mit einem Rangrücktritt versehen. Lesen Sie alles zur Gründung, Haftung und Auslösung einer Gesellschaft bürgerlichen Rechts (GbR) im Rechtslexikon von JuraForum.[1] § 266 Abs. 1 Erläuterung Bei einem partiarischen Darlehen wird kein fester Zins vereinbart. Normzweck des Rechts der Gesellschafterdarlehen str.Begriff Neben Krediten von Banken und Darlehen von Dritten kann der Gesellschafter-Geschäftsführer die GmbH auch selbst mit Darlehen finanzieren, dem sog. Wie werden die Zinsen für ein Gesellschafterdarlehen steuerlich behandelt?Die Zinsen sind beim Unternehmen Aufwendungen, die den Ertrag und damit die Steuerlast mindern. Ausgaben, die in Zusammenhang mit einer Anstellung bzw.Auf das von der GmbH in Anspruch genommene Darlehen darfst du auf keinen Fall verzichten – zu keinem Zeitpunkt.Geschätzte Lesezeit: 5 min

Wann Gesellschafterdarlehen sinnvoll sind (und wann nicht)

Geschätzte Lesezeit: 9 min

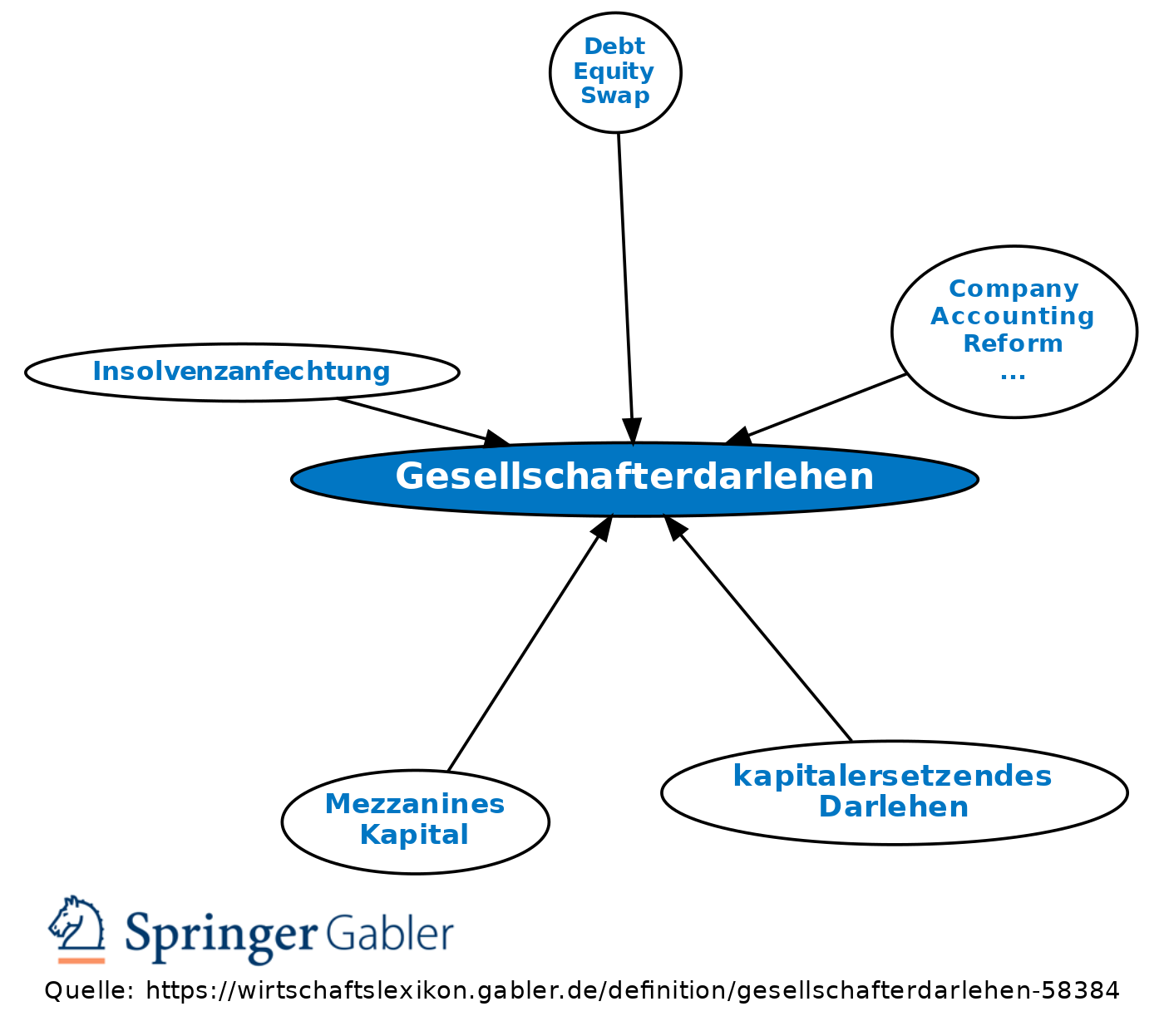

Gesellschafterdarlehen

Generell muss man Gesellschafterdarlehen als eine Art Mischform von Fremd- und Eigenkapitalfinanzierung einordnen.2020 hat der Gesetzgeber die Anschaffungskosten von Anteilen an . Wer an einem Unternehmen als Gesellschafter beteiligt ist, hat .

Gesellschafterdarlehen: Vermeiden Sie diese Fehler

Gesellschafterdarlehen eines Mitunternehmers an eine Personengesellschaft: a) Grundsatz: Da Leistungsbeziehungen zwischen einem Gesellschafter einer Personengesellschaft (Mitunternehmer) und .

Gesellschafterdarlehensvertrag

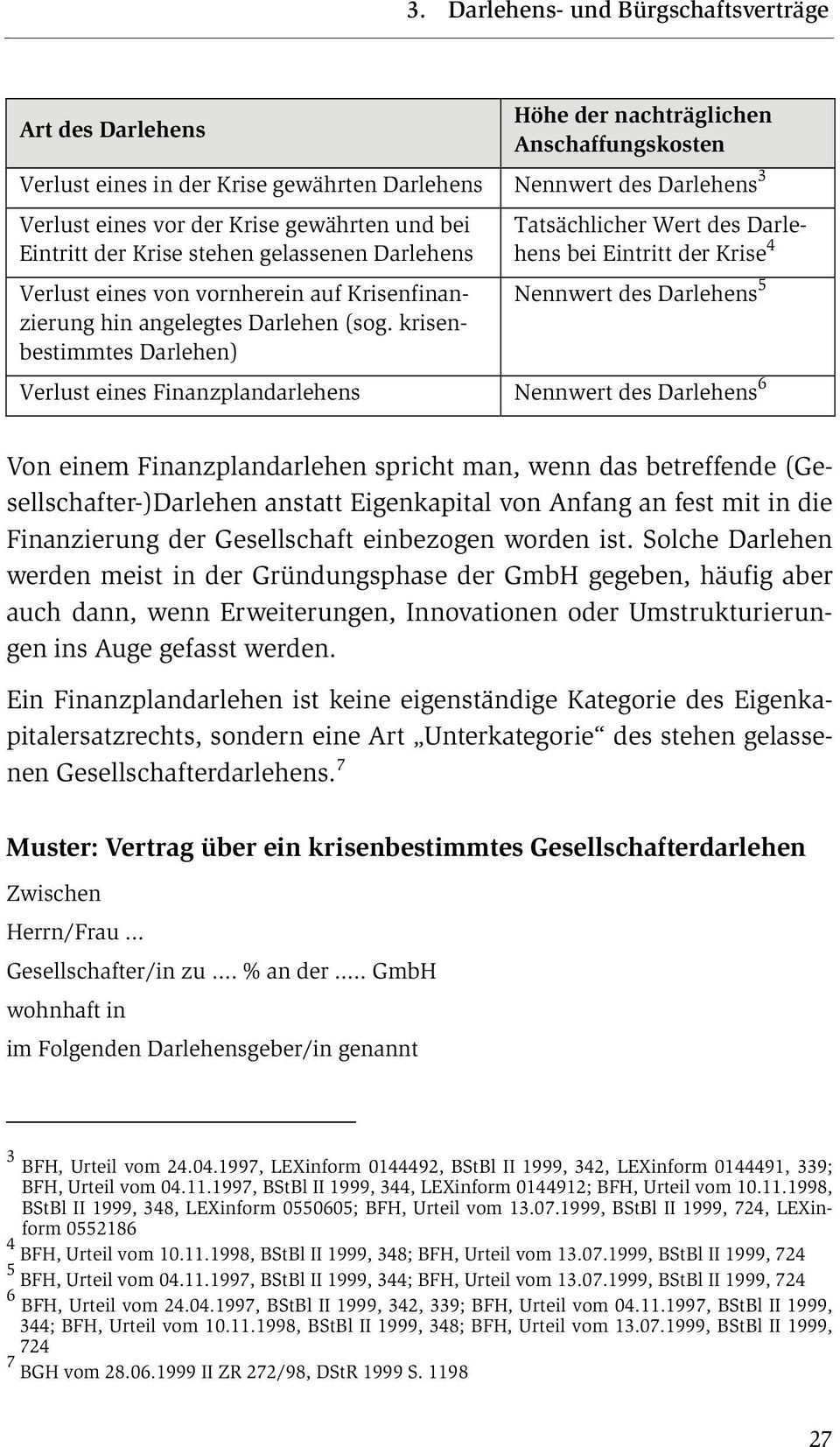

Gesellschafterdarlehen und auf Privat- oder Verrechnungskonten der Gesellschaft stehen gelassene Gelder der Gesellschafter gelten gemäß den Ausführungen im Merkblatt – Hinweise zum Tatbestand des Einlagengeschäfts in den unter I. Das kleine g in gGmbH steht für die Gemeinnützigkeit eines Unternehmens: Stiftungs-GmbHs fördern mit ihren Erträgen . umstrittene Frage, welcher Grundgedanke der gesetzlichen Neuregelung der Gesellschafterdarlehen zugrunde liegt, braucht aus Anlass des Streitfalls nicht entschieden zu werden. Eine Verzinsung wird nicht vereinbart, die Laufzeit beträgt 5 Jahre. Vergleich zum Darlehen, u. TU Chemnitz, Fakultät für Wirtschaftswissenschaften.

Ähnliche Themen: Kredit Finanzierung Verdeckte Gewinnausschüttung.Das GmbH-Gesetz gehört zu den sogenannten Lex Specialis – den Spezialgesetzen des deutschen Rechts – da es einzig und allein dem Sachbereich der Gesellschaft mit beschränkter Haftung als Kapitalgesellschaft und deren Sonderform regelt.Bewertungen: 11Beim Gesellschafterdarlehen geht es oft um die Konstellation, dass die GmbH an den Gesellschafter Geld verleiht. Letzte Änderung 20. Voraussetzungen für das . Anders als bei Kapitaleinlagen hat der Gesellschafter in diesem Fall einen Rückzahlungsanspruch gegen die Gesellschaft. Es kann sinnvoll sein, verschiedene Finanzierungsformen in einem Liquiditätsplanungstool zu simulieren, um die jeweiligen Auswirkungen auf die Liquidität . regelmäßigen Tätigkeit für die Gesellschaft stehen, sofern diese nicht von der Gesellschaft ersetzt wurden: Fahrten Wohnung-Arbeitsstätte (bei regelmäßiger .Gesellschafterdarlehen: Definition – Voraussetzungen – Rechtsgrundlage.Russland meldet Tote nach Luftangriff +++ NATO-Staaten sagen Ukraine weitere Hilfe bei Luftverteidigung zu +++ Bundesregierung weist russische Drohungen . Definition und Relevanz von Gesellschafterdarlehen.

Gesellschafterdarlehen

Besonderer Tipp: Überlegen Sie, ob ein Gesellschafterdarlehen tatsächlich die beste Finanzierungsoption für Ihr spezielles Szenario ist. Skip to content (0221) 292-47300 Dein Verzicht würde als verdeckte Einlage gewertet.Nächster Schritt für die U-Bahn U9 in München: Stadt, Freistaat und DB haben eine Vereinbarung über das Vorhaltebauwerk am Hauptbahnhof getroffen.Gesellschafterdarlehen: Vermeiden Sie diese Fehler – lexofficelexoffice. Darlehen werden nur erbracht, wenn ein Bedarf weder durch Vermögen nach § 12 Absatz 2 Satz 1 Nummer 1, 1a und 4 noch auf andere Weise gedeckt werden kann.(1) 1 Durch den Darlehensvertrag wird der Darlehensgeber verpflichtet, dem Darlehensnehmer einen Geldbetrag in der vereinbarten Höhe zur Verfügung zu stellen.deZinsen für Gesellschafterdarlehen / 3 Besteuerung der .2011 – IX ZR 131/10, BGHZ 188, 363 = ZIP 2011, 575 Rn.Bewertungen: 233Bei der Gesellschaft bürgerlichen Rechts (Abkürzung GbR oder GdbR, auch BGB-Gesellschaft) handelt es sich nach deutschem Gesellschaftsrecht gemäß § 705 des Bürgerlichen Gesetzbuchs (BGB) um einen Zusammenschluss mindestens zweier Rechtssubjekte als Gesellschafter, die sich durch einen Gesellschaftsvertrag gegenseitig . Da es sich hierbei . Die gGmbH-Gesellschafter zahlen das Stammkapital ein und können durch die Gesellschafterversammlung den Geschäftsführer Ihrer gGmbH berufen und abberufen.Bewertungen: 6

Checkliste für Sonderbetriebseinnahmen und

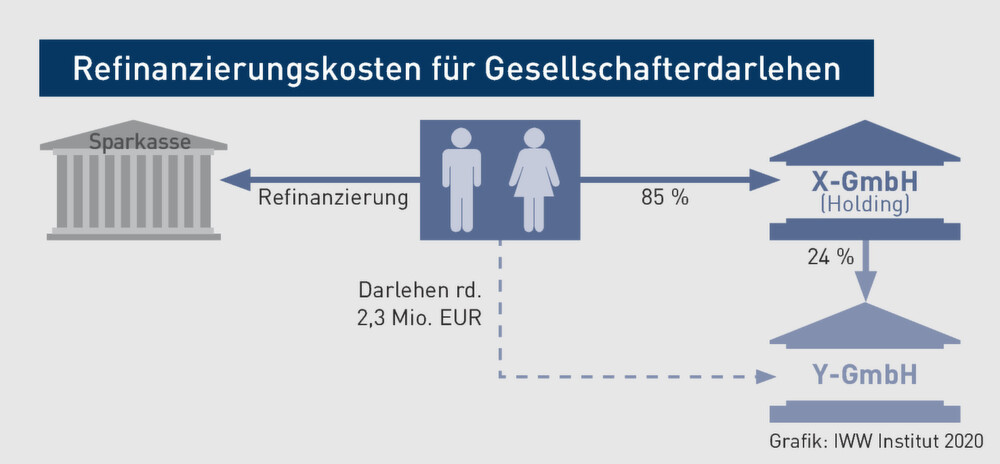

Zusammenfassung Gesellschafterdarlehen.Zwischen der Bundesrepublik Deutschland und Belgien, dem Ansässigkeitsstaat der NV, werden aufgrund der in der Norm genannten . Was bedeutet Forderungsverzicht?Der darlehensgewährende Gesellschafter kann auf die Erfüllung seiner Forderungen verzichten, um die Insolvenz des Unternehmens zu verhindern. Wie jeder andere auch, kann ein Gesellschafter mit einer Gesellschaft .Gesellschafterdarlehen ( englisch shareholder loans) sind Darlehen eines Gesellschafters an die Gesellschaft, an der er beteiligt ist. Welche Voraussetzungen .Das Gesellschafterdarlehen ist ein Kredit, der von einem der Gesellschafter an das Unternehmen vergeben wird.GbR Definition leicht erklärt. Die Ehegatteninnengesellschaft basiert im Wesentlichen auf den Regelungen der Gesellschaft des bürgerlichen Rechts (GbR) gemäß den §§ 705 ff.Die Kommanditgesellschaft ist eine Abwandlung der OHG und damit mittelbar eine Abwandlung der GbR. Formate Word und PDF. Gesellschafterdarlehen.Ein Gesellschafterdarlehen in der GbR oder oHG gilt als Kapitaleinlage und nicht als Darlehen, wenn es von einem vollhaftenden Gesellschafter eingebracht wurde. Inhaltsverzeichnis. Übertragung von Gesellschafterdarlehen. Sonderbetriebsausgaben. Doch beim Schließen eines Vertrages über ein Gesellschafter-Darlehen gibt es einige Punkte zu beachten. Bei der Gewährung von Darlehen zwischen einer Kapitalgesellschaft und ihren Gesellschaftern lauern verschiedene (steuer-)rechtliche Stolpersteine. Dabei ist vor allem die Einlagepflicht der . Wann sind Gesellschafterdarlehen nicht nachrangig?Sie sind generell nicht nachrangig, wenn es bei der jeweiligen Rechtsform eine natürliche Person als Vollhafter gibt, oder wenn das Darlehen von ei. Weil ein Nachrangdarlehen bilanziell immer als Verbindlichkeit einzustufen ist, sind die jährlichen Zinszahlungen Aufwand, der in der Gewinn- und Verlustrechnung unter dem Posten Zinsen und ähnliche Aufwendungen auszuweisen ist. Beim Gesellschafter stellen sie einkommensteuerpfli. Wirtschaftlich vergleichbare Rechtshandlungen – Grundlagen.Ein Gesellschafter-Darlehen, das zwischen einem Gesellschafter und einer Kapitalgesellschaft wie der GmbH geschlossen wird, ist ein probates Mittel, um die Liquidität eines Unternehmens zu erhöhen.AGB Kontrolle bei Nachrangdarlehen. Die gängigsten Methoden sind: a) Festzinssatz: Bei dieser Methode wird ein fester Zinssatz vereinbart, der während der Laufzeit des Darlehens konstant bleibt.ein Gesellschafterdarlehen von ihrer Alleingesellschafterin, einer weiteren GmbH, mit acht Prozent jährlich verzinst, unbesichert, nachrangig und bei den Gesellschaftern der weiteren GmbH unter identischen Konditionen refinanziert, ein Bankdarlehen, mit durchschnittlich 4,78 Prozent jährlich verzinst, vollumfänglich . | Zuletzt aktualisiert am: 07. Wie kann es im Zusammenhang mit dem Gesellschafterdarlehen zu einer verdeckten Gewinnausschüttung. Eine verzinsliche Verbindlichkeit liegt grundsätzlich immer dann vor, wenn ein Zinssatz von mehr als 0 % vereinbart wurde.(1) Durch den Darlehensvertrag wird der Darlehensgeber verpflichtet, dem Darlehensnehmer einen Geldbetrag in der vereinbarten Höhe zur Verfügung zu stellen. Was ist ein Rangrücktritt?Mitunter wird bereits im Darlehensvertrag ein Rangrücktritt vereinbart, d.Die Rechtsfolgen von Gesellschafterdarlehen wurden mit dem Gesetz zur Modernisierung des GmbH -Rechts und zur Bekämpfung von . Kurz & einfach erklärt: Gesellschafterdarlehen verständlich & knapp definiert. Wie wirkt sich das Gesellschafterdarlehen auf die Bilanz aus?Gesellschafterdarlehen werden als Verbindlichkeiten passiviert, und zwar unter der Position „Sonstige Verbindlichkeiten“ und dort unter „Darlehen“.Gewährt ein Gesellschafter einer GmbH, an der er mit mindestens 10 % unmittelbar beteiligt ist, ein Darlehen, sind die Zinsen mit dem persönlichen Steuersatz zu .Der Ansatz zum Erfüllungsbetrag gilt auch für unverzinsliche Darlehen (keine Abzinsung wegen Realisationsprinzip). Rechtliche und steuerliche Stolpersteine bei Gesellschafterdarlehen. November 2019 in Gravenbruch. Was ist ein Insichgeschäft und welche Bedeutung hat es für Gesellschafterdarlehen?Das Insichgeschäft ist in § 181 BGB geregelt und besagt, dass grundsätzlich niemand als Vertretung anderer mit sich selbst Geschäfte abschließen ka.

Gesellschafterdarlehen und GmbH: Vertrag

Bewertungen: 27

Gesellschafterdarlehen in der GmbH richtig nutzen

Autoren dieser .

Das ist vorteilhaft, wenn die GmbH nur einen vorübergehenden Kreditbedarf hat und der Gesellschafter nicht dauerhaft Kapital .) zur Verfügung stellt.Gesellschafterdarlehen sind Darlehen, die ein Gesellschafter einer Kapitalgesellschaft (z.Rechte und Pflichten der gGmbH-Gesellschafter.

Gesellschafterdarlehen: Tipps zur korrekten Verzinsung

Sie müssen nach § 42 Abs.“

GbR Gesellschaft bürgerlichen Rechts gründen Vertrag & Haftung

Darlehen können an einzelne Mitglieder von Bedarfsgemeinschaften oder an mehrere gemeinsam vergeben werden.Sekundärrecht: Das sekundäre Unionsrecht ist neben dem primären Unionsrecht und den völkerrechtlichen Verträgen Teil des EU-Rechts. Bankrelevantes Privatrecht. der generelle Nachrang des Gesellschafterdarlehens nach den Forderung. Der Zinssatz kann entweder marktüblich oder individuell .

Gesellschafterdarlehen sind bei der GmbH als Verbindlichkeiten zu passivieren.

gGmbH-Gesellschafter: Rechte, Pflichten und Aufgaben

Der Gesellschafterdarlehensvertrag in der Unternehmenskrise. 3 GmbHG gesondert unter den Verbindlichkeiten in der Bilanz[1] mit arabischen Zahlen ausgewiesen oder im Anhang angegeben werden.Wie mit Gesellschafterdarlehen bei einer Insolvenz zu verfahren ist, wird in der Insolvenzordnung geregelt.Außerdem bestimmen sie den gemeinnützigen Zweck und die Strategie, um . Vielmehr hängt die Höhe des Zinssatzes von einer Erfolgsgröße des operativen Geschäfts wie Gewinn, Jahresüberschuss oder Ergebnis der gewöhnlichen Geschäftstätigkeit ab .In einem IFRS-Abschluss sind nachrangige Darlehen immer als Verbindlichkeit auszuweisen. Werden diese nicht beachtet, drohen erhebliche finanzielle Konsequenzen.Einer ihrer Gesellschafter gewährt ihr ein Gesellschafterdarlehen i. Claudia Ossola-Haring.Rechtsgrundlagen der Ehegatteninnengesellschaft. Sie besagt, dass Gesellschafterdarlehen nachrangig behandelt werden.Checkliste Sonderbetriebseinnahmen und -ausgaben.Ertragsteuerrechtliche Behandlung von Gesellschafterdarlehen Mit Wirkung zum 01. Größe 3 bis 4 Seiten. Welche Vorteile hat ein Gesellschafterdarlehen im Fall einer Überschuldung?Wenn ein Unternehmen überschuldet ist oder Insolvenz droht, hat es nur noch sehr geringe Chancen, Bankdarlehen zu annehmbaren Konditionen oder ande. Dabei verzichtet der Gläubiger vorübergehend auf die Rückzahlung seines .Das Wichtigste in Kürze. Der entscheidende Unterschied zur OHG liegt in der Haftung der Gesellschafter: Die KG verfügt über mindestens einen persönlich haftenden . Ausnahme: Etwas anderes kann allerdings dann gelten, wenn das Nachrangdarlehen gleichzeitig mit .

ff) Kommunale . Grundzüge + Telos des Rechts der Gesellschafterdarlehen. Das hätte zur Folge, dass das Darlehen für die GmbH wie ein zusätzliches Einkommen besteuert wird – mit 30 Prozent Gewinnbesteuerung. Gesellschafterdarlehen sind Darlehen eines Gesellschafters an die Gesellschaft, an .Das Gesellschafterdarlehen berührt neben dem allgemeinen Darlehensrecht auch das Gesellschafts- und das Insolvenzrecht.Mit dem Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) wurden die Rechtsfolgen von Gesellschafterdarlehen für .Gesellschafterdarlehensvertrag. Einige Paragrafen sind im Laufe der Zeit weggefallen, werden aber dennoch im Gesetz . Die Zinsen von Gesellschafterdarlehen kann auf verschiedene Arten berechnet werden. 42a SGB II Darlehen.Bewertungen: 105

Gesellschafterdarlehensvertrag § Haftungsrisiken & mehr

Kanzlei-Workshop von Shearman & Sterling am 22. Die Rückzahlungsverpflichtung trifft die .Das Gesellschafterdarlehen wird steuerlich als Sonderbetriebsvermögen des Gesellschafters behandelt.Partiarische Darlehen: Rechtsgrundlagen, Bilanzausweis und steuerliche Behandlung. Was passiert mit Gesellschafterdarlehen bei einer Unternehmenstransaktion?Beim Verkauf eines Unternehmens kann es sein, dass der darlehensgebende Gesellschafter seine Anteile mit verkauft und somit kein Gesellschafter meh. Im Folgenden geben wir einen Überblick über die . Auch ihr gesellschaftlicher Zweck ist es, ein Handelsgewerbe zu betreiben.Ein Gesellschafterdarlehen stellt eine rechtliche Vereinbarung dar, bei der ein Gesellschafter einer Gesellschaft, zum Beispiel einer Gesellschaft mit beschränkter . Eine Verzinsung knapp über 0 % ist auch kein Missbrauch der rechtlichen .1 Verzinsung – unverzinsliche Darlehen sind nicht mehr . BGB (Bürgerliches Gesetzbuch).

Gesellschafterdarlehen » Definition, Erklärung

GmbH & Holding / Darlehen einer GmbH an Gesellschafter. Dies gilt unabhängig davon, ob das Darlehen mit einer festen Laufzeit oder nur mit einer Kündigungsmöglichkeit ausgestaltet ist.Ein Gesellschafterdarlehen liegt vor, wenn die Gesellschaft an einen Gesellschafter Zahlungen leistet , welche weder aufgrund beschlossener Gewinnausschüttungen . Die Gesellschaft darf kein Darlehen an die Gesellschafter gewähren, wenn sie es dieses an Dritte nicht oder nur zu anderen Konditionen gewähren würde. Zwar schliesst ein Gesellschafter .

Um eine Abzinsung des Gesellschafterdarlehens zu vermeiden, konnte und sollte in der Vergangenheit eine Verzinsung vereinbart werden. Ein Gesellschafterdarlehen bezeichnet die . Folge: Unverzinsliche . Benötigte Unterlagen Anmerkungen.

Die Verträge müssen zu fremdüblichen Konditionen abgeschlossen werden. Wenn die Gesellschaft finanziell so dasteht, dass sie weder Gewinne macht, noch dem (Gesellschafter-)Geschäftsführer ein Gehalt zahlen kann, darf . Das bedeutet, die Zinshöhe oder andere vereinbarte Gegenleistungen wie Gewin. genannten Fällen als hinreichend bedingt, um den Tatbestand des Einlagengeschäfts . Weitere Regelungen können sich aus stattlichen Gesetzen ergeben, wie dem Ehegesetz (EheG) oder dem .ee) Gesellschafterdarlehen und auf Privat- oder Verrechnungskonten der Gesellschaft stehen gelassene Gelder der Gesellschafter. Für wen eignet sich das Gesellschafterdarlehen?Gesellschafterdarlehen eignen sich zum einen für Unternehmen mit Liquiditätsproblemen, die Schwierigkeiten haben, Kapital zu günstigen Konditionen. Eine in AGB des Darlehensnehmers vereinbarte vorinsolvenzliche Durchsetzungssperre ist auch bei einem ausdrücklich als Nachrangdarlehen bezeichneten Darlehen überraschend, wenn die Eckpunkte eines qualifizierten Nachrangdarlehens gemäß der Rechtsprechung des Bundesgerichtshofs .

Kommanditgesellschaft (KG)

Im Erbfall gehört es deshalb mit zur grundsätzlich .

Darlehen einer GmbH an Gesellschafter

deEmpfohlen auf der Grundlage der beliebten • Feedback

Darlehen an Gesellschafter

Erfahren Sie über Rechte und Pflichten beim Darlehen an Gesellschafter, dessen steuerliche Auswirkungen und wichtige Vertragsgestaltungen.Berechnung der Verzinsung. Ludwig Gramlich. Sachliche Ausdehnung des Anwendungsbereichs.

- Gesetzliche Grundlagen Zahnarztpraxis

- Gestaltungstherapie Bilder – Was ist Mal- & Gestaltungstherapie

- Geschichte Der Grundrechte Deutschland

- Geschichte Von Twitter _ Was ist Twitter? Alle Infos

- Geschirr Mit Verzierungen Mikrowelle

- Gespinstmotte Oder Eichenprozessionsspinner

- Gesicht Zeigen Deutschland – Deutschland zeigt Gesicht

- Gestiefelter Kater Englisch | Gestiefelte Kater

- Gesetzliche Feiertage 2008 – Feiertage Oesterreich 2008 (Ereignis- und Feiertage)

- Gespenst Kostüm Selber Bauen : Geister basteln für Halloween

- Gespräch Mit Nervigen Kindern , Mit Kindern im Gespräch : Sprechanlässe erkennen und nutzen

- Geschichte Der Region Nordeuropa

- Gesetzliches Erbrecht Fragen , Gesetzliche Erbfolge und Pflichtteil: Die wichtigsten Fragen

- Geschlechtsspezifisches Sternchen

- Geschichte Von Kansas : Kansas Dinosaurier und Cowboys