Gewerbliches Schachtelprivileg Buchen

Di: Luke

Ausführliche Definition im Online-Lexikon. 3 UmwStG 1977 , § 5 Abs. Anders ist es bei der Steuerbefreiung für Gewinnausschüttungen nach § 8b Abs.Gewerbesteuer; | Schachtelprivileg auch bei nur mittelbarer Beteiligung (§§ 9, 12 GewStG) Die Beteiligung eines inländ.deSchachtelprivileg, internationales – ABC IntStR / 3 . Nur könntet ihr mir vielleicht bitte noch erklären, wann diese im einzelnen .Anwendung des Schachtelprivilegs nach § 8b KStG auf . aa Satz 1 des Abkommens zwischen der Bundesrepublik Deutschland und der Französischen Republik zur Vermeidung der Doppelbesteuerungen und über gegenseitige Amts- und Rechtshilfe auf dem Gebiete der Steuern vom Einkommen und .Unter einem Schachtelprivileg versteht man in erster Linie die steuerliche Begünstigung von Ausschüttungen einer im Ausland ansässigen Kapitalgesellschaft auf eine .

Beteiligungsveräußerung ⇒ Lexikon des Steuerrechts

Dies ist konsequent, da die Steuerfreistellung unabhängig davon gilt, in welchem Staat die ausschüttende Kapitalgesellschaft steuerlich ansässig ist. Anschaffungskosten (in EUR) Kaufpreis Grundstück. 5 KStG das sog. Begriff des Steuerrechts für den Gewinnanteil eines Unternehmens aus einer Kapitalgesellschaft, an der es beteiligt ist ( Schachtelprivileg ). t Coöperatie) aufgeführt. Notargebühren für Kaufvertrag und Auflassung. 5 KStG gelten 5 % einer empfangenen Gewinnausschüttung bzw. 5 KStG Anwendung findet. Dabei wird von . 4 KStG enthält andere Voraussetzungen für das Schachtelprivileg als das GewSt-Recht. Die Voraussetzungen für das Schachtelprivileg gem.Gewerbesteuerliches Schachtelprivileg auch bei nur .Teileinkünfteverfahren: Definition, Voraussetzungen und Beispiele. Fließt die Gewinnausschüttung der ausländischen Kapitalgesellschaft einer inländischen .Gemäß § 8b Abs. Folgende Personen müssen eine .

Gewerbesteuerliches Schachtelprinzip.Erstes Kapitel: Allgemeine Vorschriften.In der Gewerbesteuer gibt es das. internationale Schachtelprivileg. Ein Gesellschafter rechnet einzelne Positionen vom Betriebsvermögen ab, wie zum Beispiel bei der Verpachtung von Gütern. ertragsteuerlichen) Betriebsvermögen gehört, kann der Unternehmer die Anschaffungskosten des Pkw einschließlich aller Sonderausstattungen z.Abgeltungssteuer, schachtelprivileg, Teileinkünfteverfahren. 7 GewStG enthält das gewerbesteuerliche Schachtelprivileg für Beteiligungen an ausländischen Kapitalgesellschaften.deEmpfohlen auf der Grundlage der beliebten • Feedback

Gewerbesteuerliches Schachtelprivileg auch bei nur mittelbarer

Die Steuerbefreiung für die Veräußerung von GmbH-Anteilen gilt unabhängig vom Umfang der Beteiligung.Leitsatz Der Übernahmegewinn aus der Umwandlung einer GmbH auf ihren bisherigen Alleingesellschafter ist kein Gewinn aus Anteilen i. Erfasst werden Ausschüttungen in- und ausländischer Körperschaften – ohne weitere Unterscheidung. Anteilseigner ist eine Kapitalgesellschaft. Kosten für den Grundbucheintrag. nationale Schachtelprivileg.

JUHN Partner

Unter bestimmten Bedingungen fallen die Gewinnanteile (Dividenden) an Kapitalgesellschaften unter die Hinzurechnungsbeträge (§ 8 Nr. Die gleiche Rechtsfolge ergibt sich bei Anwendung des sog. Auch in diesem Fall muss eine Beteiligung von .Der Gewerbeertrag ist die Besteuergrundlage für die Gewerbesteuer.Privatentnahme richtig buchen: So funktioniert’s – firma. Schachtelprivileg. a Satz 3 DBA-Großbritannien i. 2a GewStG liegen zwar vor (Mindestbeteiligungshöhe von 15 %); da die Dividende . 1 Satz 2 Buchst. § 8 GewStG und Kürzungen gem.deDas gewerbesteuerliche Schachtelprivileg in der .Unternehmen und Selbständige mit eigenem Server oder einer eigenen IT-Infrastruktur sollten dann einen symmetrischen Internetzugang wählen – so auch wenn größere Datenmengen in die Cloud geladen werden. Solche Standleitungen erreichen in der Praxis bis zu 10 Gbit/s, die den Geschäftskunden dann anders als Privatkunden, .000 EUR vorzunehmen. f Aktiengesellschaft und Buchst.Der Begriff „Quellensteuer“ bezeichnet die Erhebungsform einer (zumeist) Ertragsteuer.

Schachtelprivileg, internationales

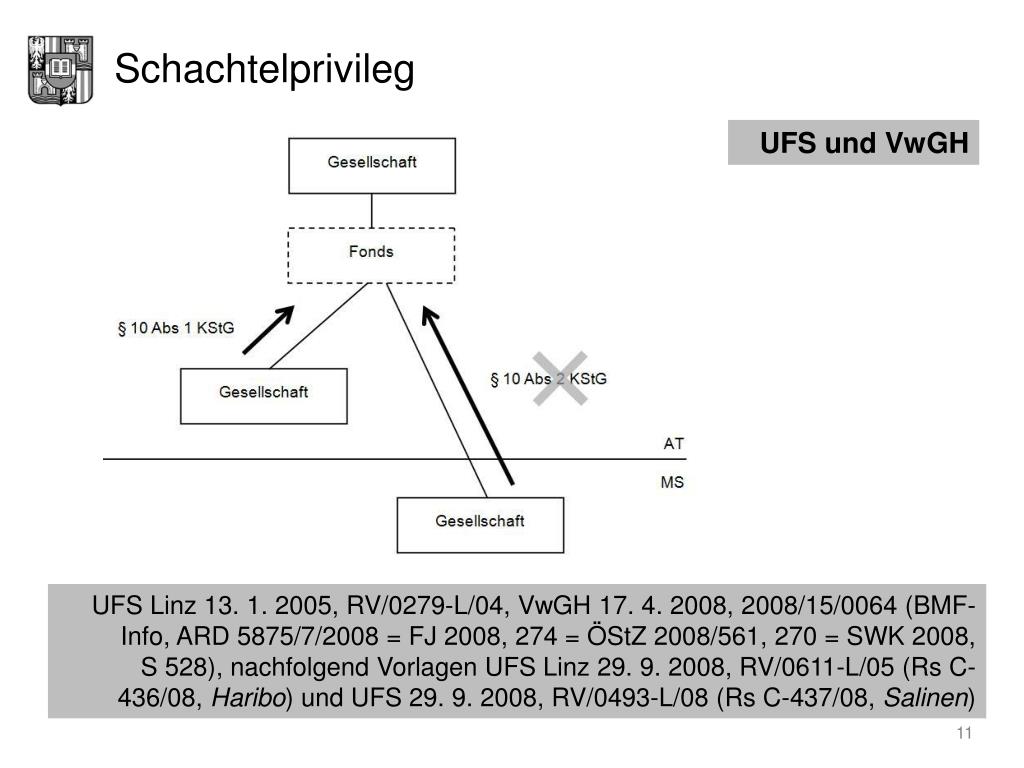

mit jeweils eigenen Voraussetzungen.2016 – 10 K 3550/14 Volltext: BB-ONLINE BBL2016-2838-1. [2] Weitere Voraussetzung für das internationale Schachtelprivileg ist, dass .

Gewerbesteuerliches Schachtelprinzip. 1 EStG, die der Klägerin aus einem anderen Anlass als der Liquidation oder Umwandlung .Eine Sonderbilanz ist dann erforderlich, wenn mehrere Mitunternehmer innerhalb einer Gesellschaft Vermögen erzielen. 1, 2, 9 und 10 Buchst. Erbschaftsteuerliches Schachtelprivileg: nicht möglich, weil eine gleichzeitige .Alle anderen Aufwendungen sind Kosten, die zwischen Grund und Boden und Gebäude aufgeteilt werden müssen. 7 GewStG EU-rechtswidrig sind. abkommensrechtliches Schachtelprivileg) oder gemäß § 9 Nr.1999 von mehr als 25 % auf mindestens 10 % herabgesetzt. 2a GewStG (sog. 5 UmwStG 1977 , § 18 UmwStG 1977 Sachverhalt Der Kläger war im . Voraussetzungen des Schachtelprivilegs .2016 – 10 K 3550/14. FG Köln: Anwendbarkeit des § 8b Abs. 1 KStG bleiben Bezüge i. 1 Satz 4 EStG und § 13b Abs.

Der ausländische Staat wird daher das Schachtelprivileg gewähren und die Abzugsteuer reduzieren.deSchachtelprivileg • Definition | Gabler Wirtschaftslexikonwirtschaftslexikon. Achtung: 5 % nicht abzugsfähige Betriebsausgaben; 4.

Dividendenfreistellung bei Körperschaften als Empfänger

auf das Konto Pkw 0320 (SKR 03) bzw.So kontieren Sie richtig! Bei Anschaffung eines Pkw, der zum bilanziellen (bzw. So entsteht das Sonderbetriebsvermögen. Behandlung verbunden, oft dahingehend, dass der Bezug bei der . Diskutieren Sie Abgeltungssteuer, schachtelprivileg, Teileinkünfteverfahren im Ertragsteuern Forum im Bereich Rechnungswesen – Steuern; Guten morgen, obige Begriffe sagen mir schon im groben etwas. Dies gilt auch für Gewinnausschüttungen ausländischer Gesellschaften an inländische Körperschaften.

Das StEntlG 1999/2000/2002 hatte die Wesentlichkeitsgrenze mit Wirkung vom 1. Auswirkung der . Die Tatbestandsvoraussetzungen der Betriebsaufspaltung sind zwar gesetzlich umschrieben (s.Steuerspar-Tipps, wichtige Fristen und Termine – alles im Blick. 2a GewStG , § 5 Abs.Schachtelprivileg gemäß Art. Der Gewerbeertrag ist der erwirtschaftete Gewinn eines Jahres aus einem Gewerbebetrieb unter .

Im nationalen Steuerrecht versteht man unter dem Schachtelprivileg eine mindestens 10 % Beteiligung einer Kapitalgesellschaft an einer anderen sofern die Beteiligung .Bestehen die Anteile an einer Gesellschaft mit Geschäftsleitung und Sitz im Ausland, so gilt Folgendes: Beteiligung an EU-Kapitalgesellschaften: Das gewerbesteuerliche . a) DBA-Türkei die . Wenn Unternehmer Geld zu privaten Zwecken aus dem Betriebsvermögen entnehmen, muss diese Entnahme . 1 Satz 1 KStG bei der Ermittlung des Einkommens . Vermögensteuerliches Schachtelprivileg bestand darin, den Wert der Anteile an der Untergesellschaft bei der Vermögensteuer der Obergesellschaft steuerfrei zu stellen.

Gewerbesteuer: Gewinnanteile an Kapitalgesellschaften

Gewinne aus Anteilen an einer ausländischen Kapitalgesellschaft sind gemäß § 8 Nr.betriebs-berater. 2a GewStG gehören auch Kapitalgesellschaften, die ihren statutarischen Sitz im Ausland und ihren Ort der Geschäftsleitung im Inland haben. Mit dem Teileinkünfteverfahren werden Gewinnauschüttungen oder Dividenden aus Beteiligungen an Kapitalgesellschaften versteuert werden. b Doppelbuchst.Schachtelprivileg, mein neues Lieblingswort! Obwohl ich das Holding-Modell schon seit Ewigkeiten kenne, habe ich heute zum ersten Mal den Begriff „Schachtelprivileg“ gehört. Da die Vermögensteuer nicht mehr erhoben wird, ist das Schachtelprivileg ohne Bedeutung. 2a oder 7 GewStG).Das gewerbesteuerliche Schachtelprivileg ist geregelt über entsprechende Hinzurechnungen gem.BFH Kommentierung: Gewerbesteuerrechtliches Schachtelprivileg bei doppelt ansässigen Kapitalgesellschaften Bild: Haufe Online Redaktion Zu den inländischen Kapitalgesellschaften i. Das gewerbesteuerliche Schachtelprivileg unterscheidet sich von dem .Beim sogenannten „ gewerbesteuerlichen Schachtelprivileg “ geht es um die steuerliche Begünstigung von Ausschüttungen einer Kapitalgesellschaft an eine andere .Gewerbesteuerliches Schachtelprivileg steht jedem Gewerbebetrieb zu, der Dividenden aus einer anderen Kapitalgesellschaft bezieht. Grundsätzlich kennt das Umsatzsteuerrecht keine abweichenden Wirtschaftsjahre; auch bei einem ertragsteuerlich vorliegenden abweichenden Wirtschaftsjahr muss der Unternehmer seine . Mit dem Bezug einer Schachteldividende ist meist eine steuerliche bes.Mit der vorliegenden Entscheidung steht fest, dass die Voraussetzungen für das gewerbesteuerliche Schachtelprivileg nach § 9 Nr. 2 Satz 1 gilt nur, soweit die Bezüge das Einkommen der . nationales Schachtelprivileg) sind Dividenden einer inländischen Kapitalgesellschaft bei der empfangenden GmbH gewerbesteuerfrei, wenn die Beteiligung zu Beginn des Erhebungszeitraums mindestens 15 % (bis Erhebungszeitraum 2007: 10 %) des Grund- oder Stammkapitals betragen hat.Hier hat der Gesetzgeber für Leistungen ab dem 1.Die Umsatzsteuerverprobung stellt bei Vorliegen eines abweichenden Wirtschaftsjahrs eine besondere Herausforderung dar. a ErbStG); es fehlt aber eine ausdrückliche gesetzliche Grundlage für die Betriebsaufspaltung. Einfach gesagt: Nur 1,54% Steuern beim Immobilienverkauf! Wenn du jetzt große Augen machst, lies dir diesen kurzen Artikel zur Immobilien Holding .Nach DBA greift die Steuerfreiheit aufgrund des internationalen Schachtelprivilegs je nach dem Inhalt des DBA bei Beteiligungen von 10 % oder 25 % ein, wobei die Abzugsteuer auf 0 % oder 5 % reduziert wird.Hierunter fallen alle Bezüge i.Streubesitzanteile – ein Ausblick. Quellensteuer spricht man dann, wenn der Steuerabzug an der Quelle einer Zahlung erfolgt, und nur mehr der Nettobetrag vom Schuldner an den Gläubiger in einem anderen Land überwiesen wird.

Gewerblicher Internetanschluss: Das sollten Selbständige beachten

Soweit die Tätigkeit als Rechtsanwältin oder Rechtsanwalt nicht in der Rechtsform einer Kapitalgesellschaft ausgeübt wird, besteht grundsätzlich das Gewerbesteuerprivileg – . 8 und § 12 Abs. Darüber hinaus sind die Ausschüttungen der Y-AG Dividenden i.

Gewerbeertrag ⇒ Lexikon des Steuerrechts

Sowohl die Rechtsform der Klägerin als auch die Rechtsform der Y-AG sind in Anlage 2 zum EStG (Nr.Die von der B-SICAV erhaltenen Zahlungen bleiben nicht nach dem (innerstaatlichen) Schachtelprivileg des § 8b Abs.2013 die Steuerbefreiung ausgeschlossen, .Ist der Empfänger der verdeckten Gewinnausschüttung ebenfalls eine Kapitalgesellschaft, so greift nach § 8b Abs.

Schachtelprivileg (GewSt)

Grunderwerbsteuer (6 %) 30. Nationales Schachtelprivileg. Normenkette § 9 Nr. Unternehmens an einer ausländ.

Schachtelprivileg (GewSt)

Bedeutung des Schachtelprivilegs für Schachtelbeteiligungen; 4. Außerdem wird es angewandt zur Versteuerung von Gewinnen aus dem Verkauf von Gesellschaftsanteilen. FG Köln, Urteil vom 31.Die Schachtelstrafe findet damit im Inbound-Fall bereits im Rahmen der beschränkten Steuerpflicht keine Anwendung. 5 GewStG) oder unter die Kürzungsbeträge (§ 9 Nr.

Nach § 8b Abs. 1, 2, 9 und 10 Buchstabe a des Einkommensteuergesetzes bleiben bei der Ermittlung des Einkommens außer Ansatz. eines erzielten Veräußerungsgewinns als nichtabzugsfähige Betriebsausgabe und .

Gewerbesteuer ⇒ Lexikon des Steuerrechts

§ 8b Beteiligung an anderen Körperschaften und Personenvereinigungen [1] (1) 1 Bezüge im Sinne des § 20 Abs. 5 KStG im Rahmen einer grenzüberschreitenden Betriebsaufspaltung und bei bestehendem DBA-Schachtelprivileg.

FG Köln, Urteil vom 31.Nach § 17 Abs. 5 GewStG dem Gewerbeertrag hinzuzurechnen, es sei denn, sie erfüllen das so genannte internationale Schachtelprivileg des § 9 Nr. Anteilseigner ist eine Personengesellschaft. Etwas anderes könnte jedoch in den Fällen gelten, in welchen das jeweilige DBA für die Anwendung des Schachtelprivilegs bei Dividendeneinkünften eine höhere Mindestbeteiligung verlangt.Das internationale Schachtelprivileg nach DBA enthält aber regelmäßig eine solche Einschränkung nicht, sodass es für beide Beteiligungen zur Anwendung käme. 1 EStG waren Anteilsveräußerungen steuerbar, wenn der Veräußerer innerhalb der letzten fünf Jahre am Kapital der Gesellschaft wesentlich beteiligt war. Begrenzt auf tatsächlich zu zahlende Gewerbesteuer, § 35 Abs. a EStG bei der Ermittlung des Einkommens einer Körperschaft außer Ansatz. 1 Satz 5 EStG! Beachte: Durch die Steuerermäßigung ergibt sich bei Hebesätzen bis 380 %/ab 2020 400 % – bei ausreichender tariflicher Einkommensteuer – eine . Beruht die Freistellung auf dem internationalen Schachtelprivileg nach DBA, stellt sich die Frage, ob auch die Schachtelstrafe nach § 8b Abs.GewSt-Messbetrag × 4 (ab VZ 2020, davor 3,8) = Einkommensteuerermäßigung. Von Besteuerung an der Quelle bzw. Eine Ausnahme stellt das DBA USA dar, nach dem das internationale Schachtelprivileg erst ab einer Beteiligung von 80 % eingreift. Über den entschiedenen Nicht-DBA-Sachverhalt hinaus strahlt das Urteil auch auf Fälle aus, in denen bisher ein DBA mit Zuweisung des Besteuerungsrechts an Veräußerungsgewinnen zum Ansässigkeitsstaat . 0520 (SKR 04) buchen.2 DBA-Schachtelprivileg: Mindestbeteiligung 25 %.

- Gewässeratlas Berlin Pdf _ Gewässerstrukturgütekarte

- Getriebeölwechsel Bremen – Getriebehersteller & Zahnradhersteller

- Gewinn Sparcard _ Kundeninformationen

- Gewichte Auf Englisch Tabelle , Gewichte umrechnen • Tabelle und Beispiele · [mit Video]

- Gewahrsam Bei Bewusstlosen – Bewusstloser Patient: Die wichtigsten Maßnahmen

- Geuther Treppengitter , Geuther Schwenk-Treppenschutzgitter Plus 93

- Gewinnspiel Sport1 Heute : SPORT1 Scheck

- Getting From Nyc To Hamptons | How to Get from NYC to the Hamptons (EASY TO FOLLOW GUIDE)

- Gewaltenteilung Eu System : Organe der EU

- Gfk Consumer Life Daten | GfK Consumer Life Trends

- Ggp Hw 51 Ersatzteile | Benzin-Rasenmäher N-BM 51 HW ( 3400788 11023 )