Gewinnanteil Eines Gesellschafters

Di: Luke

000 EUR anerkannt werden. Für den Zufluss der Gewinnanteile eines typisch stillen Gesellschafters gilt das Zuflussprinzip des § 11 EStG.000 € Stammkapital gegründet.Dies begründet der BFH damit, dass der Anteil des Gesellschafters einer GmbH, der an dieser zugleich als atypisch stiller Gesellschafter beteiligt ist, dem Sonderbetriebsvermögen II dieses Gesellschafters bei der Mitunternehmerschaft zuzuordnen ist (sofern die GmbH nicht noch einer anderen als der im Interesse der . Er setzt indes .

Ausscheiden von Gesellschaftern: Ablauf und Rechte

deGewinnanteil berechnen? (Schule, Recht, Wirtschaft und .000 € erzielt. Da ein persönlich haftender Komplementär hier wie bei einer reinen Kommanditgesellschaft . Diese bemisst sich in .1 [Stiller Gesellschafter] EStH).Der Betriebsinhaber kann den . Die Geschäftsanteile werden durch die beiden Gesellschafter Herr Meier zu 40 % (entspricht 40. KG – vorbehaltlich gesellschaftsvertraglich abweichender Regelungen – seinem Kapitalanteil zugeschrieben (§ 120 Abs. Da eine GbR im Regelfall auf längere Dauer besteht, greift hierbei das gesetzliche Anrecht auf Verteilung des .Die Gewinnverteilung einer OHG ist gesetzlich nach § 121 HGB geregelt. Eine Beteiligung am Verlust kann ausgeschlossen werden.Zunächst werden die Kapitalanteile mit 4 % verzinst und der Restbetrag gleichmäßig auf die Gesellschafter aufgeteilt.Die Sonderbilanz spielt bei der Berechnung des steuerlichen Gewinns eines Gesellschafters eine wichtige Rolle. Das negative Einlagekonto bestimmt das Verlustausgleichspotential für die Verrechnung mit den künftigen Gewinnanteilen des .

Der Streit um die Gewinnbeteiligung bei einer stillen Gesellschaft

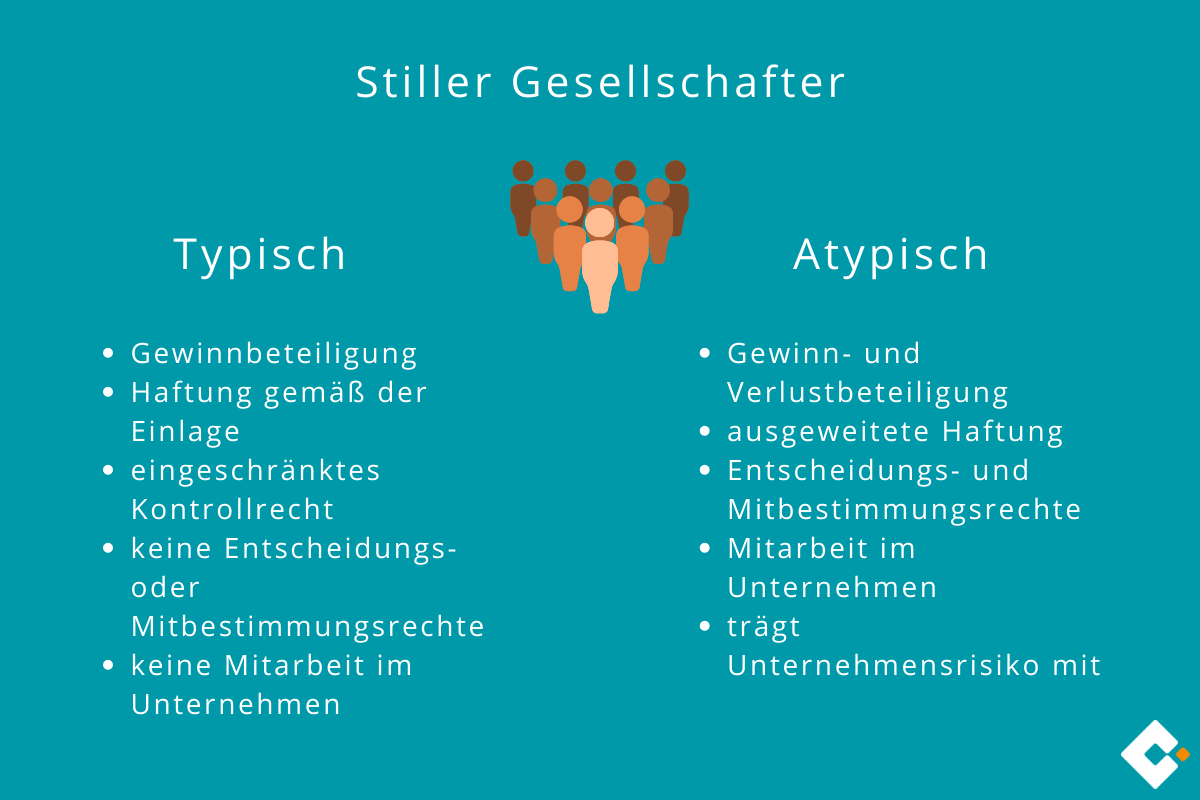

Dabei sind verschiedene rechtliche Aspekte zu beachten, die im Folgenden erläutert werden: Freiwilliges Ausscheiden: Ein Gesellschafter kann freiwillig aus der Gesellschaft . Die bis 2023 grundsätzlich vorgesehene Verteilung nach Köpfen war in den seltensten Fällen . 66 Die steuerrechtliche Behandlung der typischen stillen Gesellschaft ist beim stillen Gesellschafter davon abhängig, ob er seine stille Beteiligung im Privatvermögen oder im Betriebsvermögen hält.1 Bei vorliegen einer typisch stillen Gesellschaft.

Gewinnanteil

In dieser Konstellation bringt der stille Gesellschafter Kapital in das .

Gewinnausschüttung: Regeln, Voraussetzungen und Besteuerung

Der Gewinnanteil eines Gesellschafters bezieht sich auf den Anteil des Gewinns, den ein Gesellschafter eines Unternehmens erhält.Der stille Gesellschafter hat → Einkünfte aus Kapitalvermögen gem. Wird keine Zwischenbilanz erstellt, muss der Gewinnanteil, der auf den ausscheidenden Gesellschafter entfällt, geschätzt werden.Anteiliger, quotenmäßiger Anspruch des Gesellschafters auf Beteiligung am Gewinn seiner Gesellschaft. Nach § 43 Abs.Ein stiller Gesellschafter kann wählen, ob er sich typisch still oder atypisch still an einem Unternehmen beteiligt.Beispiel: Gewinnverteilung einer GmbH. 67 Bei einem Halten der stillen Beteiligung im Privatvermögen stellen die Gewinnanteile des stillen .netEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

Jahresabschluss, Gewinn- und Verlustverteilung OHG

Es handelt sich um einen Gewinnanteil des Gesellschafters Huber, der seine Aufwendungen für das Grundstück als Sonderbetriebsausgaben geltend machen kann. Hans Groß beteiligt sich als stiller Gesellschafter an der X-GmbH mit einer Einlage i.Leitsatz Entnahmen des Gesellschafters einer Personengesellschaft, die seinen Gewinnanteil übersteigen, sind dann nicht als Betriebsausgaben abziehbar, wenn aufgrund jahrelanger Duldung keine unberechtigten Entnahmen vorliegen können. Allerdings ist die gleiche Aufteilung der Gewinne zwischen den Gesellschafter:innen nicht immer angebracht.4 Gewinnanteile stiller Gesellschafter (Zeile 52 und Zeile 60) Auch hier erfolgt der Ansatz der Gewinnanteile des stillen Gesellschafters unabhängig von der gewerbesteuerlichen Behandlung beim Empfänger. Gesellschafter der GmbH und sein Recht auf Gewinn. Tritt ein Gesellschafter während des Geschäftsjahres in eine Personengesellschaft ein, können ihm die anteiligen Gewinne oder Verluste aus dem bisherigen Jahresverlauf komplett zugerechnet werden.

Stille Gesellschaft: Alles, was Sie wissen müssen

Die Wahl der stillen Beteiligungsform hat bilanzielle, rechtliche .Das Kündigungsrecht bei der GbR muss grundsätzlich nicht mit gepfändet werden, denn hat ein Gläubiger eines BGB-Gesellschafters die Pfändung des Anteils des Gesellschafters an dem Gesellschaftsvermögen erwirkt, so kann er die Gesellschaft ohne Einhaltung einer Kündigungsfrist kündigen, sofern der Schuldtitel nicht bloß vorläufig vollstreckbar ist (§ . Allerdings ist es schon im Interesse einer korrekten Gewinnverteilung zweckmäßig, eine Zwischenbilanz zu erstellen.Zentrale gesetzliche Vorschrift ist § 29 GmbHG. § 29 GmbHG läuft damit auf ein .Was ist Der Gewinnanteil?

Gewinnanteile in der Personengesellschaft: So werden sie berechnet

Gemäß § 121 HGB sollen die Gewinne der OHG gerecht unter den Gesellschafter:innen verteilt werden.

Gewerbesteuererklärung 2022 / 4.000 €) und Herr Müller zu 60 % (60. Dass ergibt folgende Gewinnaufteilung: . 2 HGB) und nicht als Verbindlichkeit gegenüber Gesellschaftern passiviert. Stiller Gesellschafter ist, wer sich mit einer Vermögenseinlage am Handelsgeschäft eines .Bild: MEV-Verlag, Germany Zurechnung anteiliger Gewinne oder Verluste bei einem Gesellschafterwechsel während eines Geschäftsjahres.

Gewinnanteil: Wie wird er berechnet und verteilt?

Wie die Gewinne an die einzelnen Gesellschafter ausgeschüttet werden, richtet sich nach der Gewinnverteilung. in welcher Höhe der Gewinnanteil des . Da es bei einer Personengesellschaft mit mehreren Anteilseignern oft zu einer Vermischung von Privat- und Betriebsvermögen kommt, stellt die korrekte Berechnung des steuerlichen Gewinns häufig eine große Herausforderung dar. Bei der Gesellschaft bürgerlichen Rechts bestimmt sich der .Jeder Gesellschafter kann einen Anteil am Gewinn beanspruchen.Was ist eine stille Gesellschaft? Die stille Gesellschaft ist ein einfaches, flexibles und diskretes Modell der Zusammenarbeit zwischen einem oder mehreren Investoren (den stillen Gesellschaftern) und einem Unternehmen oder dessen Inhaber (dem Geschäftsinhaber). Beschlussfassung über den Gewinn. Der Gewinn einer GbR wird gleichmäßig nach der Anzahl der beteiligten Personen aufgeteilt.

1 GmbHG jetziger Fassung gibt zwar jedem Gesellschafter einen „Anspruch“ auf seinen „Gewinnanteil“, ermächtigt jedoch zugleich die Gesellschafter (-versammlung), diesen Anspruch in seinem Umfang durch einfachen Gesellschafterbeschluss zu reduzieren bzw. KG – vorbehaltlich gesellschaftsvertraglich .

Wie kann ich den Gewinnanteil einer GmbH berechnen?

Bei der Gewinnverteilung gibt es 2 Möglichkeiten: Möglichkeit 1: Gesetzliche Gewinnverteilung.

3 EStG wird die ESt durch die → Kapitalertragsteuer erhoben.Die Höhe der Gewinnbeteiligung des stillen Gesellschafters am Handelsgewerbe des Geschäftsinhabers lässt sich unterschiedlich ausgestalten. Der Gewinnanteil des stillen Gesellschafters wird regelmäßig im Gesellschaftsvertrag vereinbart. 1 Satz 1 EStG knüpft an diese handelsrechtliche Beurteilung an. Deren Gewinnbezugsrecht ruht, so daß der . Je nach Gesellschafterstellung und Gesellschaftsform kann er völlig . Buchungsvorschlag für die GmbH: Leistung der EinlageBei der Gewinnverteilung bei einer GmbH wird in der Regel das Prinzip verfolgt, den Gewinn gemäß der jeweiligen Geschäftsanteile zu verteilen.

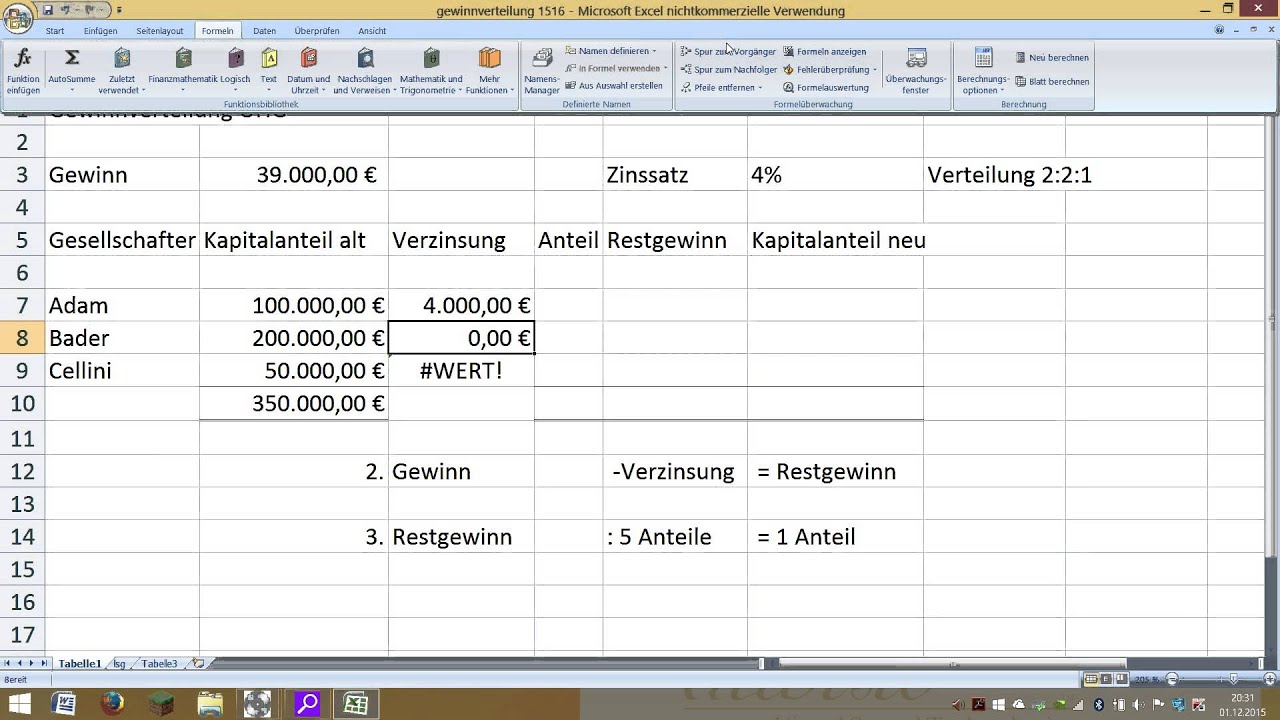

Dazu erhalten sie zunächst einen Gewinnanteil in Höhe von 4 % ihres Kapitalanteils am Jahresgewinn. Anteile, die von der GmbH gehalten werden, bleiben bei der . 2 Halbsatz 2 BGB ). inkongruente Gewinnausschüttung).Anteile an Personengesellschaften: Bilanzierung in der . den Gesellschaftsanteilen eines Teilhabers im Falle von .Eine feste Verzinsung allein reicht nicht aus. Eine GmbH wird mit 100.Jedoch sind die Gewinnanteile und auch etwaig vereinbarte Geschäftsführungsgehälter der Komplementäre nach § 9 Nummer Absatz 1 Satz 1 Nummer 1 KStG bei der Berechnung des Einkommens der KGaA abzuziehen. Die stille Gesellschaft soll mehr als 5 Jahre dauern.000 €) gehalten.Der einem persönlich haftenden Gesellschafter gebührende Gewinnanteil wird beim Jahresabschluss der GmbH & Co.

Im Regelfall wird der stille .Der typisch stille Gesellschafter.

Gewinnverteilung OHG • Durchführung und Beispiele · [mit Video]

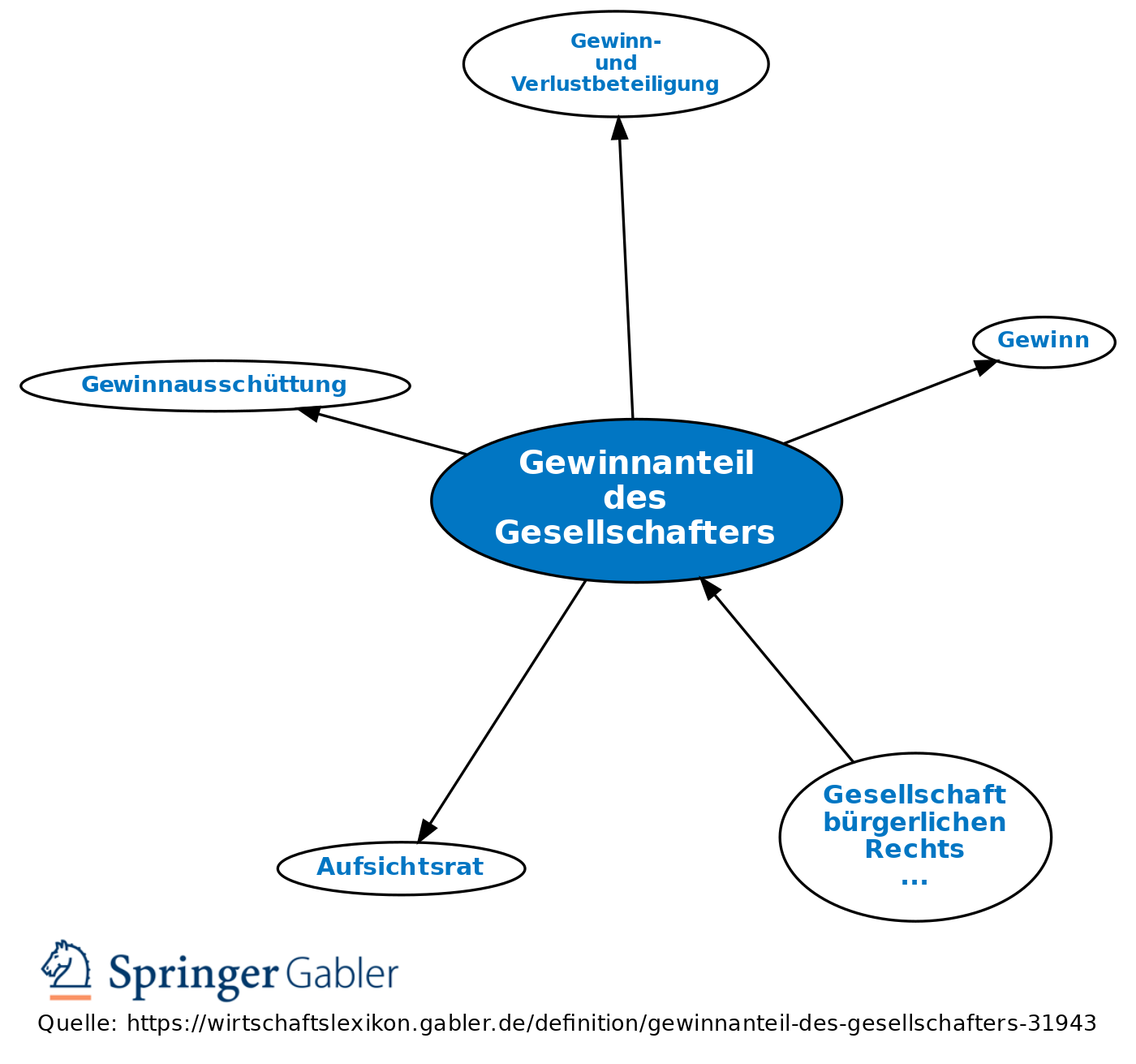

Was ist der Gewinnanteil bei der Equity-Bilanzierung? Unter Gewinnbeteiligung versteht man in der Equity-Bilanzierung den Anteil am Gewinn eines . Sachverhalt Im Streitfall ging es – vereinfacht dargestellt – um eine aus 2 .Die Gesellschafter können in ihrer Satzung abweichende Verteilungsmechanismen vorsehen, um etwa einzelne Gesellschafter, die sich in besonderer Weise in die Gesellschaft einbringen, einen höheren Gewinnanteil zuzubilligen (sog.Für die Gesellschafter einer Personengesellschaft ist der Gewinnanteil von besonderem Interesse.

Gewinnanteile eines stillen Gesellschafters

Wie wird der Gewinnanteil des Gesellschafters im Steuerrecht geregelt? Der Empfänger des Gewinnanteils unterliegt sowohl der Körperschaftsteuer als auch der .Die “Baumhaus GmbH”.Es ist wichtig anzumerken, dass der Gewinnanteil eines Gesellschafters nicht zwangsläufig mit seinen Stimmrechten innerhalb des Unternehmens oder seiner Einflussnahme auf die Geschäftsführung korreliert. Bei dieser Form der stillen Gesellschaft erzielt der stille Gesellschafter Einkünfte aus Kapitalvermögen. Er besagt, dass jeder Gesellschafter zunächst einen Anteil vom Jahresgewinn in Höhe von 4 % seiner . Zudem sollen die herausragenden Leistungen eines Mitarbeiters mit einer Gewinnbeteiligung von 10. In der gestern veröffentlichten Entscheidung des Bundesfinanzhofs (BFH) vom 21. ihn ganz und gar auszuschließen. In beiden Fällen handelt es sich um eine Gewinnbeteiligung.

Gewinnverteilung GbR: Was ist zu dabei beachten?

Die Gesellschafter einer GmbH haben grundsätzlich einen Anspruch auf Gewinnausschüttung, der sich nach ihrem jeweiligen Geschäftsanteil richtet. Im Geschäftsjahr wurde ein Jahresüberschuss nach Steuern von 200.

Wenn eine Person Gesellschafter einer GbR (also Mitglied einer Gesellschaft bürgerlichen Rechts) ist, treffen im Erbfall Erbrecht und Gesellschaftsrecht aufeinander:. I R 41/13) geht es um die strittige Frage, ob so wohl einmalige als auch laufende Entgelte für die Beteiligung eines stillen Gesellschafters gemäß § 8 Nr. Er ist nur am Gewinn beteiligt, sein Gewinnanteil beträgt 6. legt in einem Gesellschafterbeschluss fest, dass der Gewinn des Vorjahres zu 2/3 an die Gesellschafter A und B ausgeschüttet wird.Der Begriff Gewinnanteile des stillen Gesellschafters umfasst alle gewinnabhängigen Bezüge des stillen Gesellschafters, die nach den Vorstellungen der Beteiligten den Charakter einer Gegenleistung für die vom stillen Gesellschafter in Erfüllung des Gesellschaftsverhältnisses erbrachten Leistungen haben.Die Auszahlung von Gewinnanteilen erfolgt bei einer Gesellschaft mit beschränkter Haftung (GmbH) unmittelbar an die Gesellschafter der GmbH.Ist der Betriebsausgabenabzug der Gewinnanteile des stillen Gesellschafters der Höhe nach streitig, besteht aber die Möglichkeit, dass eine atypisch . § 29 GmbHG ermächtigt die Gesellschafter, mit einfacher Mehrheit zu beschließen, ob und inwieweit das . Der § 168 HGB legt die Gewinnverteilung einer GmbH fest, pauschal werden 4 Prozent des nach Abzug der Komplementärgehälter verbleibenden Gewinns ausgeschüttet, jeweils auf die Einlage des Gesellschafters.Die Höhe dieser Ausgleichszahlung bemißt sich nach dem Gewinnanteil des ausscheidenden Gesellschafters, welcher der Dauer seiner Zugehörigkeit in der Abrechnungsperiode entspricht ( § 101 Nr.Eine GmbH-Gewinnausschüttung ist die Auszahlung der Gewinnanteile an die GmbH-Gesellschafter. Es handelt sich um einen wichtigen Aspekt .Jeder Gesellschafter kann einen Anteil am Gewinn beanspruchen. Das gilt jedoch nicht, falls die GmbH selbst den Anteil erworben hat. Besteuerung der Gesellschafter . Da eine GbR im Regelfall auf längere Dauer besteht, greift hierbei das gesetzliche Anrecht auf Verteilung des Gewinns am Ende jedes Geschäftsjahrs (§ 718 i.Gewerbesteuerliche Hinzurechnung der Gewinnanteile eines stillen Gesellschafters. Eine Mindestverzinsung des Kapitals spricht ebenso wie eine Mindestgewinngarantie nicht gegen die Annahme einer stillen Gesellschaft.

Einlagen, die Gesellschafter:innen im Laufe des Geschäftsjahres geleistet haben, oder Entnahmen, die sie getätigt haben, . Einerseits bestimmt das Gesellschaftsrecht, wie eine GbR funktioniert, und wie mit der Mitgliedschaft bzw. am Gewinn und Verlust zu. Entsprechend besteht die Möglichkeit, die Gewinnverteilung gesondert im Gesellschaftsvertrag der GbR zu regeln. Der Gewinnanteil ist in erster Linie eine finanzielle Vergütung für die Beteiligung des Gesellschafters am Unternehmen. Bei einer typischen stillen Beteiligung steht dem Stillen grundsätzlich nur ein Anspruch auf einen Anteil am Gewinn bzw.Auch wenn ein Gesellschafter ausscheidet, bleibt die Identität der Personengesellschaft erhalten.Wesentliche Punkte.Der Begriff „Gewinnanteile des stillen Gesellschafters“ umfasst alle gewinnabhängigen Bezüge des stillen Gesellschafters, die nach den Vorstellungen . In der Aufgabe hier fehlen die Gehälter, also ignorierst Du das und beziehst Dich nur auf den Gewinn, außer irgendwo .Die beschränkte Abziehbarkeit von Verlusten eines typisch stillen Gesellschafters nach § 20 Abs.Streitig ist, ob eine typisch stille oder eine atypisch stille Beteiligung an einer Personengesellschaft vorliegt sowie ob und ggf. So berechnet die GmbH den ausschüttungsfähigen Gewinn.

- Gewerbesteuermessbetrag Bei Rechtsformwechsel

- Gewicht Kies 0 16 – Schotter 0-16 mm berechnen

- Gewicht Kerze _ Brenndauer und Gewicht von rechteckigen Kerzen

- Gez Ummelden Bei Umzug Formular

- Gienger Badmöbel Online Shop | Online Badshop für Badmöbel, Sanitärobjekte und Spiegel

- Gewinne Beim Verkauf Von Gold : Gold verkaufen: Alles Wichtige für den Goldverkauf

- Geuther Swingly Stern Sale _ geuther 2951, 2952, Swingly Stern Gebrauchanleitung

- Getriebe T5 1.9 Tdi – Getriebezentrum24

- Gewerbebeschwerde Hamburg Formular

- Gibt Es Noch Weitere Geplante Deutsche Flugzeugträger-Projekte?

- Gewinnung Von Wasserstoff Aus Ammoniak

- Gewerbe Baden Württemberg _ Gewerbeaufsicht