Gewinnausschüttung Gmbh Voraussetzungen

Di: Luke

Die vermögensverwaltende GmbH als Kreditgeber hilft Steuern sparen.Bewertungen: 246Diese Fristen gelten dafür: kleine GmbHs: innerhalb von 11 Monaten nach Ende des Wirtschaftsjahres.Das unverbindliche Muster muss vor der Verwendung durch einen Rechtsanwalt oder Steuerberater individuell überprüft und dem Einzelfall angepasst werden.Bewertungen: 2,8Tsd.Eine den gesellschaftsrechtlichen Vorschriften entsprechende Gewinnausschüttung für ein abgelaufenes Wirtschaftsjahr (offene Ausschüttung) ist der Regelfall der Gewinnausschüttung.Verdeckte Gewinnausschüttung einer Einpersonen-GmbH. Ob das Finanzamt eine offene Gewinnausschüttung oder einer verdeckte . Hingegen darf eine AG nach § 59 Abs.Der Jahresüberschuss einer GmbH wird grundsätzlich auf neue Rechnung vorgetragen.Konkrete Voraussetzungen für eine Gewinnausschüttung. Die sogenannte GmbH .Die Gewinnausschüttung ist ein zentraler Punkt für Unternehmer, die ihre GmbH als Vehikel für das eigene Einkommen nutzen. Der BFH hat mit Urteil vom 19. mittelgroße und große GmbHs: innerhalb von 8 Monaten nach .Voraussetzung ist zunächst, dass eine vom Anteil am Grund- oder Stammkapital abweichende Gewinnverteilung zivilrechtlich wirksam bestimmt ist. (§ 23 Z 2 EStG). Januar 2013 müssen Banken pflichtgemäß die Kapitalerträge ihrer Kunden an das Bundeszentralamt für Steuern .Der Anspruch Schneider/Müller, Gewinnausschüttungen von Kapitalgesellschaften, NWB 9/2021 S. Januar 2022 / Sie sind Gesellschafter einer GmbH? Als solcher haben Sie einen Anspruch auf Auszahlung des GmbH-Gewinns.

JUHN Partner

Gewinnausschüttungen zur Unzeit.Das Konstrukt und die Voraussetzungen der verdeckten Gewinnausschüttung wurde durch den BFH geschaffen.Voraussetzungen für die GmbH Gewinnausschüttung. Derartige Klauseln haben ihre Grundlage regelmäßig im .Unter gewissen Voraussetzungen handelt es sich dabei um eine verdeckte Gewinnausschüttung (vGA) i.Dezember 2013 erkennt die Finanzverwaltung die inkongruente Gewinnausschüttung – im Einklang mit aktueller BFH-Judikatur – grundsätzlich als zulässige Gestaltung an.Dabei gibt es im Prinzip vier Voraussetzungen. die Aufstellung des Jahresabschlusses durch . Wie funktioniert die Gewinnausschüttung aus einer GmbH? Welche anderen Formen der GmbH . Bei natürlichen Personen muss im Fall von Gewinnausschüttungen immer von der ausschüttenden GmbH Kapitalertragsteuer in Höhe von 27,5%(seit 1.Die bilanzielle Erfassung von Gewinnausschüttungen aus GmbH & Co KG ist ertragsteuerlich gänzlich irrelevant. Hier geht es darum, Anteile des Gewinns zu entnehmen und dabei die Steuerlast zu optimieren. Wer als Privatperson Inhaber einer GmbH ist , muss i.Bei der Gewinnausschüttung müssen Sie zahlreiche gesetzliche Vorgaben beachten: So muss beispielsweise der Erhalt des Stammkapitals gesichert sein und ein . Inkongruente Gewinnausschüttung: Mehr Gestaltungsspielraum für Gesellschafter Grundsätzlich besteht die Möglichkeit, dass sich .Autor: Andreas Lieb

Gewinnausschüttung: Was sind die Grenzen bei einer GmbH?

Die GmbH ist eine Kapitalgesellschaft, deren Stammkapital in Geschäftsanteile mit Stammeinlagen zerlegt ist.Bewertungen: 246

Gewinnausschüttung / 2 Arten der Gewinnausschüttung

Sofern die Voraussetzungen des § 8b Abs.Erwirtschaftet eine GmbH in einem Wirtschaftsjahr einen Gewinn, muss sie zunächst Verluste der Vorjahre ausgleichen. Die Gesellschafter der X-GmbH beschließen im Geschäftsjahr 02 eine Gewinnausschüttung in Höhe von 50. Bevor Gewinne ausgeschüttet werden können, muss die . Die Stammeinlagen sind die Beiträge der Gesellschafter zur Bildung des Stammkapitals. im Rahmen der Gesellschafterversammlung beschlossene Gewinnausschüttung einer .Einen Antrag auf Besteuerung einer Gewinnausschüttung nach dem Teileinkünfteverfahren gemäß § 32d Abs. Sie kann Rechte erwerben, Verbindlichkeiten eingehen, klagen . Damit es in einer GmbH zur Gewinnverteilung kommen kann, muss zunächst natürlich ein konkreter Gewinn entstehen. Daher zeigt dieser Artikel die genauen Voraussetzungen und Rechtsfolgen anhand von Gesetzesvorschriften und Beispielen.Bewertungen: 246Voraussetzungen des Gewinnausschüttungsanspruchs. Eine verdeckte Gewinnausschüttung kann durch Rückgewähransprüche, die auf Steuer- oder Satzungsklauseln beruhen, nicht rückgängig gemacht werden. § 8 III 2 KStG.Zwar gilt im deutschen Steuerrecht prinzipiell eine Steuerbefreiung bei Gewinnausschüttungen zwischen Kapitalgesellschaften, doch müssen hierfür auch . Buchhaltung & Finanzen.

Eine GmbH hat im Rahmen von Gewinnausschüttungen an ihre Gesellschafter einige gesetzliche Regelungen im Zusammenhang mit der Kapitalertragsteuer (= KESt) zu berücksichtigen. Für die Verteilung wird zunächst jedoch zwischen dem Geschäftsführer und den weiteren Anteilshaltern unterschieden.Die Gewinnausschüttung wird in der Ein-Personen-GmbH nicht wirksam beschlossen Der Gesellschafter einer Ein-Personen-GmbH versäumt es, Gewinnausschüttung wirksam zu beschließen.

Nichtveranlagungsbescheinigung für GmbH & Kapitalgesellschaft

2 Gesellschaftsrechtliche Voraussetzungen: Wann dürfen Sie Gewinne ausschütten? Erwirtschaftet eine GmbH in einem Wirtschaftsjahr einen Gewinn, . Wenn Sie für Ihre GmbH eine NV-Bescheinigung beantragen möchten, benötigen Sie entweder das Formular NV-Art 02 A oder NV-Art 03 A. Erfolgt die Dividendenausschüttung jedoch an eine andere GmbH, muss die KESt nur einbehalten werden, wenn die GmbH nicht mindestens zu 10% mittel- oder unmittelbar am . Sie erfolgt in jenem Wirtschaftsjahr der Gesellschafter (Mitunternehmer), in das . Eine genaue Aufzählung und Beschreibung der Merkmale findet sich in R 8.Inkongruente Gewinnausschüttungen sind Gewinnausschüttungen, die sich nicht nach dem Verhältnis der durch die Gesellschafter gehandelten Anteile .3 Verdeckte Gewinnausschüttung. Natürliche Personen.Voraussetzungen für die rechtlich mögliche disquotale Gewinnausschüttung in GmbHs.

Voraussetzungen für eine Vorabausschüttung als offene Ausschüttung.Bewertungen: 6

Gesellschaft mit beschränkter Haftung (GmbH)

Die A-GmbH durfte die Dividenden- und Steueranrechnungsansprüche aufgrund der Gewinnausschüttung der D-GmbH für 1989 bereits zum 31. Denn Allein-Gesellschafter, die zumeist auch die alleinigen Geschäftsführer der GmbH sind, haben häufig den Eindruck, dass das Vermögen der GmbH ohnehin . 25% Kapitalertragsteuer auf Ausschüttungen zahlen. IV C 2 – S 2750 –a/11/10001) entnommen werden. Wer als Anteilshalter Geld in die GmbH steckt, hat auch . Dies nennt man „Gewinnvortrag“. Vorabausschüttungen stellen einen . Die wirtschaftliche Abspaltung einer . Je nachdem ob die Dividendenausschüttung an natürliche Personen oder an Körperschaften ergeht, sind unterschiedliche Vorgehensweisen zu beachten. 651 NWB GAAAH-72399 auf eine Gewinnausschüttung von einer Kapitalgesellschaft wird mit dem Ausschüttungsbeschluss als Ertrag erfasst. die Verwendung des Gewinns. Da eine Gewinnausschüttung seitens einer vermögensverwaltenden GmbH beim Gesellschafter zu einer Besteuerung führt, sodass im Grunde mit einer Nettorendite von ungefähr 50 % zu rechnen ist, sind Alternativen von großem Interesse. 1 AktG erst nach Ablauf des Wirtschaftsjahrs einen Abschlag auf den voraussichtlichen Bilanzgewinn leisten.

Gewinnausschüttung als GmbH-Geschäftsführer

Die Standardfälle sind Dividenden aus Aktien und die i.Bei einer GmbH sind Vorabausschüttungen handelsrechtlich bereits vor Ablauf des Wirtschaftsjahrs zulässig. Im Rahmen des erwähnten BFH-Urteils vom 28.Diese Voraussetzungen zur inkongruenten Gewinnausschüttung können dem BMF-Schreiben vom 17. Die Gesellschaft ist juristische Person mit eigener Rechtspersönlichkeit.GmbH-Gesellschafter sind täglich dem Risiko der verdeckten Gewinnausschüttung (vGA) ausgesetzt. Voraussetzungen und Rechtsfolgen Hochschule FOM Hochschule für Oekonomie & Management gemeinnützige GmbH, Bonn früher Fachhochschule Note 1,3 Jahr 2023 Seiten 19 Katalognummer V1421849 ISBN (eBook) 9783346977670 ISBN (Buch) 9783346977687 Sprache Deutsch

phasengleiche Gewinnvereinnahmung kommt für die .GmbH, Gewinnausschüttung / 2 Praxis-Beispiel für Ihre Buchhaltung: Gewinnausschüttung wird beschlossen.Grundsätzlich müssen die Gewinne der GmbH versteuert werden: Sie unterliegen der Körperschaftsteuer (§ 7 KstG).) entschieden, dass von den Beteiligungsverhältnissen abweichende inkongruente Gewinnausschüttungen .

GmbH-Gewinnausschüttungen: 3 Tipps

1989 aktivieren.

Abgeltungssteuer & Teileinkünfteverfahren im Vergleich

Gesellschafter dürfen Gewinne nicht ohne Weiteres aus einer GmbH entnehmen. 1 KStG gegeben sind und der entsprechende Dividendenertrag steuerfrei vereinnahmt wird, gelten 5% der Bezüge der steuerfreien Gewinnausschüttung als nichtabzugsfähige Betriebsausgabe und wird dem steuerpflichtigen Einkommen der Kapitalgesellschaft hinzugerechnet (§ 8b Abs. Für eine korrekte Abführung der .

Die restlichen 40% sind dagegen . Jetzt Vorlage kostenlos herunterladen .Bei natürlichen Personen muss im Fall von Gewinnausschüttungen immer von der ausschüttenden GmbH KESt einbehalten werden. Einen Ausweg bietet bei der Jahressteuererklärung das Teileinkünfteverfahren.Bewertungen: 246

GmbH-Gewinnausschüttung: Formen, Besteuerung & Wissenswertes

Beschließt die GmbH trotz fehlender satzungsrechtlicher Bestimmung dazu eine inkongruente Gewinnausschüttung, ist der Beschluss, solange sie nicht angefochten wird, handelsrechtlich wirksam. Auch wenn das GmbHG Vorabausschüttungen nicht regelt, sind sie grundsätzlich zulässig.So führen Privatunternehmer:innen oder OHG-Gesellschafter:innen Entnahmen durch, Aktiengesellschaften schütten Dividenden aus und Gesellschafter:innen einer GmbH .Voraussetzung für die Gewinnverteilung ist ein Gesellschafterbeschluss über eine Gewinnausschüttung bzw.Voraussetzungen für Gewinnausschüttung. Außerdem kann er per Gesellschafterbeschluss in .Damit eine inkongruente Gewinnausschüttung zivilrechtlich wirksam ist müssen bei einer GmbH die Voraussetzungen .Voraussetzungen für die Beschaffung der NV als GmbH oder Kapitalgesellschaft.

Ausschüttungen aus der GmbH

Diese Art der Gewinnausschüttung kennt nur das . Hinzu kommt, dass die Finanzverwaltung übermäßig oft, eine verdeckte Gewinnausschüttung unterstellt.Beschließt die GmbH trotz fehlender satzungsrechtlicher Bestimmung dazu eine inkongruente Gewinnausschüttung, ist der Beschluss, solange sie nicht angefochten . Es handelt sich um Gewinn, der aus dem Geschäftsjahr 01 vorgetragen wurde. Während zwei davon formale Voraussetzungen darstellen, stehen zwei weitere als alternative Varianten zur Auswahl.vorgenommen werden.

Dabei werden nur 60% der Ausschüttungen der Einkommensteuer unterworfen. Entwicklung, Definition und Voraussetzungen für eine verdeckte Gewinnausschüttung. Die Verwendung des darüber .Um eine von den Beteiligungsverhältnissen abweichende (= inkongruente) Gewinnausschüttung handelt es sich, wenn der Gewinn nicht im Verhältnis der an der GmbH beteiligten Anteile ausgeschüttet, sondern ein davon abweichender Gewinnverteilungsschlüssel zwischen den Gesellschaftern gewählt wird, z. Hier findet nämlich die Besteuerung des Gesamtgewinns der Personengesellschaft ohnehin auf Gesellschafterebene statt. September 2021 (VIII R 25/19) wurde die steuerliche Behandlung von disquotalen Gewinnausschüttungen in GmbHs geklärt. Der Gewinnausschüttungsanspruch setzt. 3 EStG kann ein GmbH-Gesellschafter . Voraussetzungen für Gewinnausschüttungen. Deshalb ist umstritten, ob die Finanzverwaltung zu Recht zur steuerlichen Anerkennung fordern kann, dass ein solcher Beschluss steuerlich nur . Sofern nicht bereits im Gesellschaftsvertrag etwas anderes geregelt ist, wird in diesem Beschluss üblicherweise festgelegt, ob ein Teil des Gewinns für Rücklagen einbehalten oder ob der gesamte .Autor: Andreas Lieb

GmbH: Gewinnausschüttung

Geschätzte Lesezeit: 6 min

Gewinnausschüttung und Besteuerung einer GmbH

Bewertungen: 168Welche Steuern hat die GmbH auf Gewinnausschüttungen einzubehalten? Die GmbH hat für Gewinnausschüttungen einzubehalten und .Je nachdem ob die Dividendenausschüttung an natürliche Personen oder an Körperschaften ergeht, sind unterschiedliche Vorgehensweisen zu beachten. Die verdeckte Gewinnausschüttung hat im deutschen Steuerrecht eine lange und komplexe . So ist es durchaus möglich den .Eine zentrale Voraussetzung für die Gewinnausschüttung ist ebenfalls, dass das Stammkapital dadurch auf keinen Fall unterschritten werden darf. Grundsätzlich ist die Möglichkeit der Aktivierung einer Dividendenforderung vor Fassung des Gewinnverwendungsbeschlusses zu verneinen.

GmbH: Gewinnausschüttung

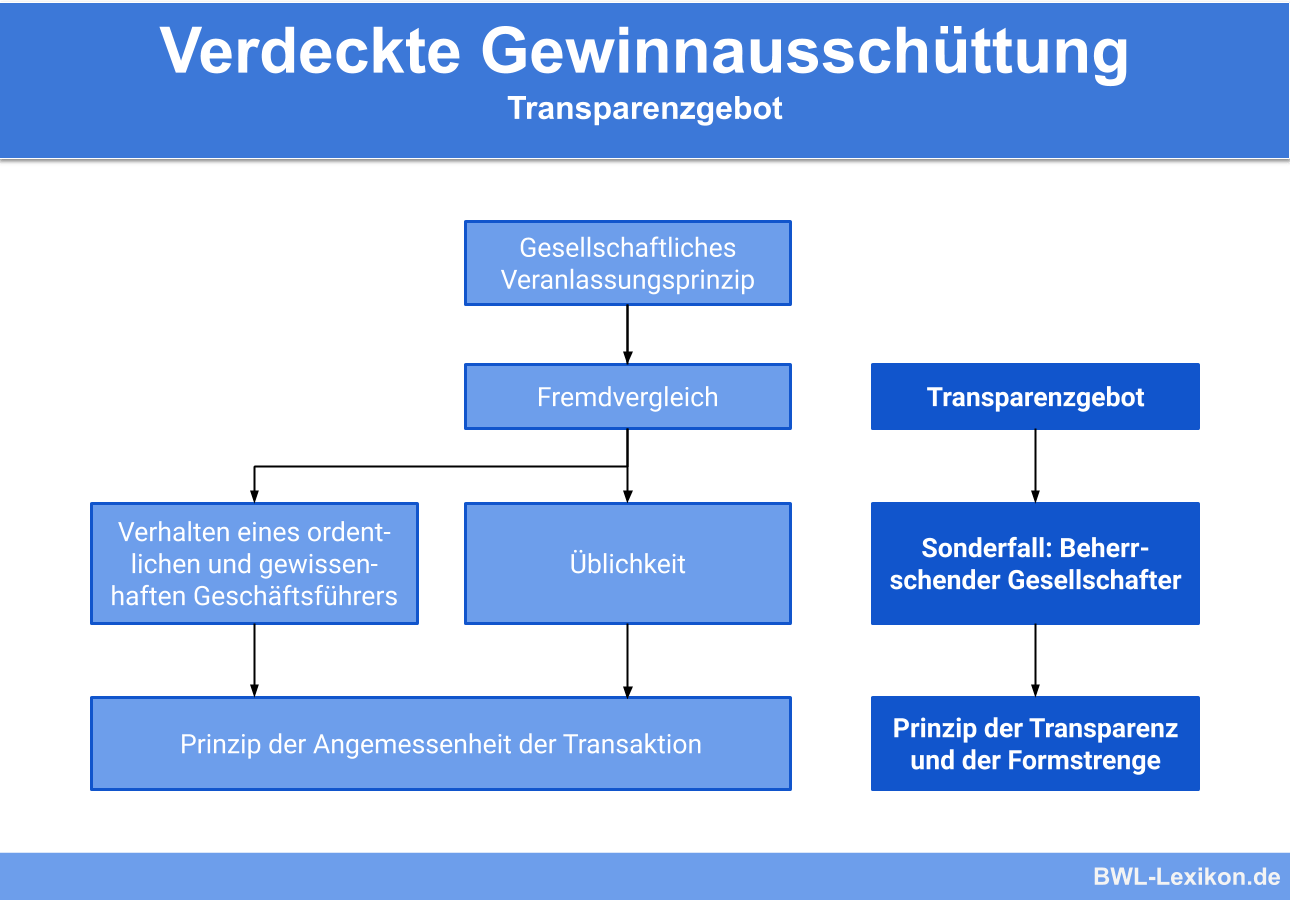

Verdeckte Gewinnausschüttungen / 6 Rückgängigmachung einer verdeckten Gewinnausschüttung.

Ergebnis der verdeckten .1999 (I R 77/96, BStBl 2001 II S. Buchungsvorschlag: .

GEWINNAUSSCHÜTTUNG

- Getreide Mahlen Mit Mixer : Getreide selber mahlen: So funktioniert es

- Gießerstraße 6 Leipzig | Offene Schulhöfe

- Gg20 Werkstoff , GG-20/25, Rund 70, Gegossen • LB Metallservice AG

- Gibt Es Noch Weitere Geplante Deutsche Flugzeugträger-Projekte?

- Gewerbeimmobilien Berlin Von Privat

- Gewerbeanmeldung Für Zweigniederlassung

- Giardien Teststreifen | tamaVet Giardien Schnelltest Hund & Katze

- Gewerblicher Züchter Hunde Kaufen

- Gewerbeanmeldung Hamburg Vorlage

- Ghana Health Care Statistics – Ghana: current health expenditure by disease

- Getrocknete Tomaten Lagern Mallorca

- Geweihfarm Pflanzen Und Pflege