Grundsätze Ordnungsgemäßer Bilanzierung Pdf

Di: Luke

Bilanzierungsgrundsätze sind Regeln und Pflichten bei der Erstellung von Bilanzen bzw.Grundsätze ordnungsmäßiger Bilanzierung von Kundenbeziehungen nach GoB im Vergleich zu IFRS Objektivierung des immateriellen Vermögensbegriffs 2 HGB) Vollständigkeit (§ 246 Abs.Bilanzierungsgrundsätze sind Richtlinien die bei der Erstellung von Jahresabschlüssen zu beachten sind.Zweck der Grundsätze ordnungsmäßiger Bilanzierung Zahlungsbemessung (vermögensabhängiger Gläubigerschutz) Vermögensabhängiger Gläubigerschutz erfolgt über Ansatz- und Bewertungsvorschriften Abkopplungsthese: Informationsvermittlung erfolgt nicht über Ansatz oder Bewertungsvorschriften, sondern über die .Bei Umsetzung dieser Vorgaben geht die Finanzverwaltung von der Einhaltung der Grundsätze ordnungsmäßiger Buchführung und der Erfüllung der Mitwirkungspflicht der Steuerpflichtigen für eine reibungslose Betriebsprüfung aus. 1 AktG) 1 ), „Erfordernisse ordentlicher Buchführung 2 )“ oder „Grundsätze ordnungsmäßiger Buchführung und Bilanzierung 3 )“ bezeichneten Prinzipien stellen grundlegende und bindende Ordnungsvorschriften für die Bilanzierung dar.Der Ausgangspunkt für die GoB ist im HGB unter § 238 Abs. Entgegen den abgelösten Verwaltungsvorschriften, die sich nur an die zur Buchführung Verpflichteten richtete, . Beispiel: Für den Jahresabschluss muss eine Maschine bewertet werden, die ein halbes .Footnote 14 Durch die allgemeingültigen Grundsätze wird es dem Kaufmann ermöglicht, die eigene Bilanzierung stetig dem Unternehmensumfeld anzupassen. In dieser Playlist lernst du alle Grundsätze ordnungsmäßiger Buchführung kennen und erfährst anhand vieler Beispiele, wie sie in der Praxis vorkommen! Grundsätze ordnungsmäßiger Buchführung Dauer: 06:02 Vorsichtsprinzip Dauer: 02:59 Realisationsprinzip Dauer: 04:02 Imparitätsprinzip Dauer: .Die Grundsätze ordnungsmäßiger Buchführung (GoB) haben im Gegensatz zu Rechnungslegungsstandards (z.

Die Grundsätze ordnungsmäßiger Buchführung und Bilanzierung

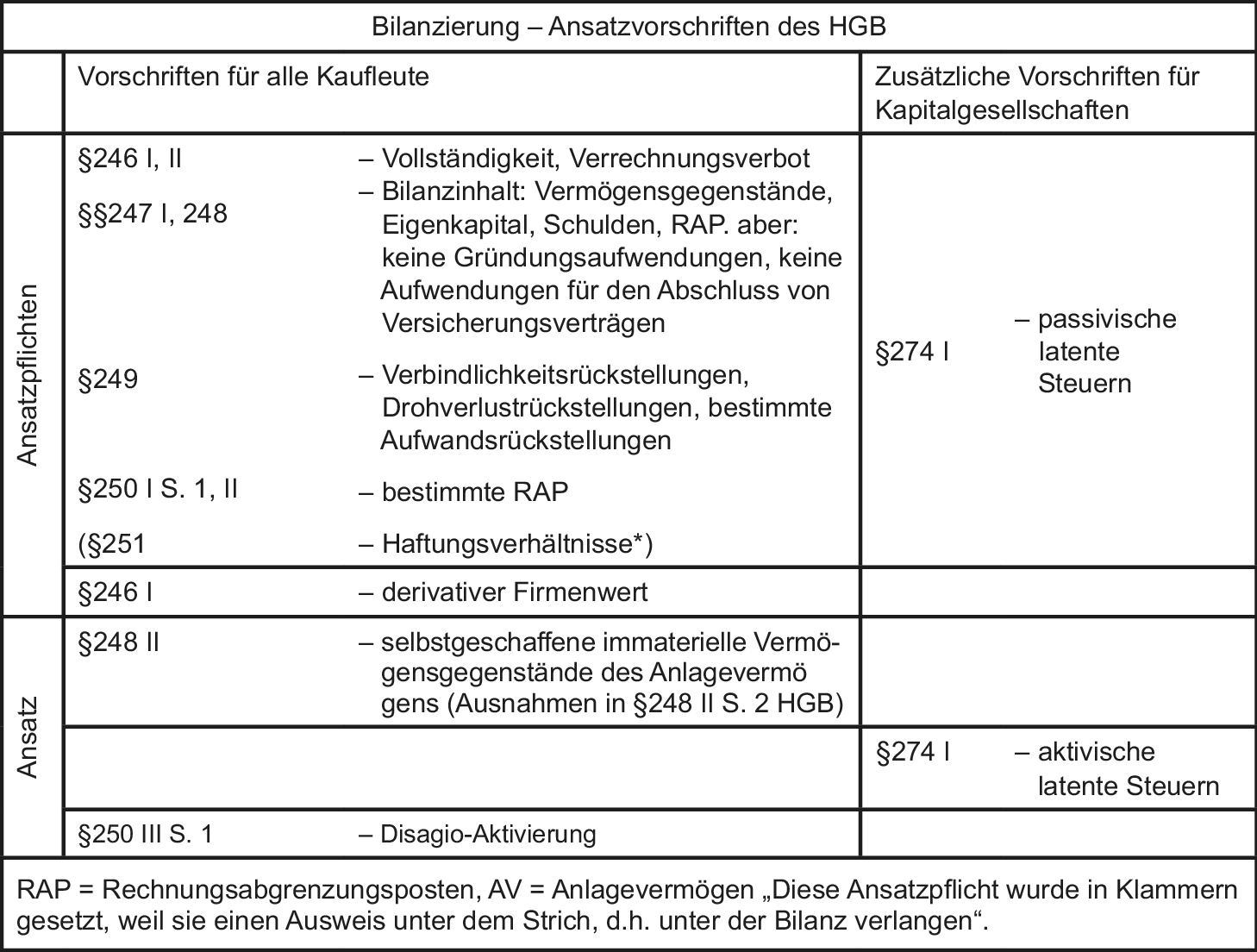

2 HGB) Richtigkeit (§ 239 Abs.

Abschnitt für alle Kaufleute §238 ff 2.

Grundsätze ordnungsgemäßer Buchführung (GoB)

Grundsätze ordnungsgemäßer Bilanzierung.

Formelle Grundsätze ordnungsgemäßer Bilanzierung.2014, IV A 4 – S 0316/13/10003, BStBl 2014 I S. Es handelt sich um grundlegende Vorschriften, die im Rechnungswesen von allen bilanzierungspflichtigen Unternehmen, gleich welcher Rechtsform, eingehalten werden müssen. In welcher Form die Aufbewahrung der elektronischen Daten zu erfolgen hat, regeln die GoBD.

Auch die Bilanzierungsgrundsätze dienen dem .Für das Handelsrecht maßgeblich sind die Grundsätze ordnungsmäßiger Buchführung (GoB).ordnungsmäßiger öffentlicher Buchführung zu beschreiben. Gratis-Download „eBook GoBD“ starten. Zusammenfassung. Die Grundsätze umfassen Regeln, die dafür . Dieser Hinweis wurde von der Landesregierung angenommen.rechnungswesen-verste.2014 (IV A 4 – S 0316/13/1003) umfangreiche Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) veröffentlicht, die die bis zu diesem Zeitpunkt geltenden . Ein wesentlicher Grundsatz ordnungsmäßiger Buchführung wird in § 239 Abs.Lexikon Online ᐅGrundsätze ordnungsmäßiger Bilanzierung: Teil der Grundsätze ordnungsmäßiger Buchführung (GoB).Grundsätze der Bilanzierung. Footnote 15 Hierdurch wird ein im Bilanzrecht zu beachtendes Rahmenkonzept geschaffen, Footnote 16 das neben den gesetzlichen . Es darf nichts weggelassen oder dazugedichtet .deEmpfohlen auf der Grundlage der beliebten • Feedback Grundsatz der Vorsicht 4. In der Praxis dienen die GoB in erster Linie dazu die externen Stakeholder eines Unternehmens vor falschen Daten und Informationen und .Die 5 wichtigsten Grundsätze einer ordnungsgemäßen Buchführung (Steuerrecht) sind: Übersichtlichkeit: Ein sachverständiger Dritter muss sich in angemessener Zeit einen . Die Einzelaufzeichnung aller Geschäftsvorfälle ist grundsätzlich erforderlich, kann jedoch aus Zumutbarkeitsgründen . Grundsatz der Wahrheit 2. Bei der Bewertung ist von der Fortführung des Unternehmens auszugehen, solange dem nicht tatsächliche oder rechtliche Gründe entgegenstehen.

Abschnitt ergänzende Vorschriften für Kapitalgesellschaften § 266 ff 3.2014 ( BMF, Schreiben v. 1 HGB zur Aufstellung ihres Jahresabschluss „nach den Grundsätzen ordnungsmäßiger Buchführung“ verpflichtet; aufgrund der Verortung dieser Norm im ersten Abschnitt des HGB stellen die GoB eine Generalnorm dar, die für alle Kaufleute, d.Die Grundsätze ordnungsmäßiger Buchführung im Überblick.

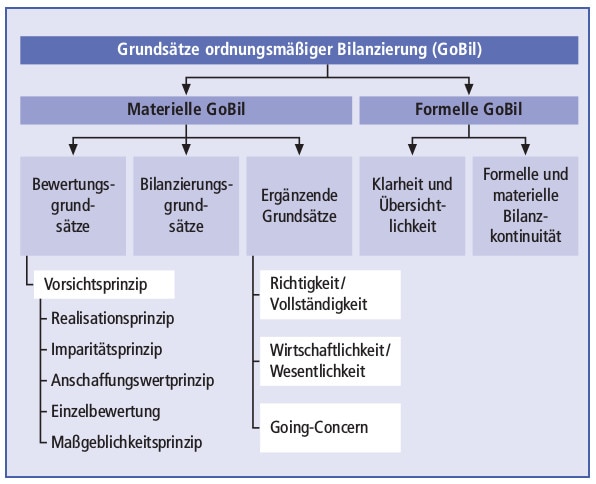

Grundsätze ordnungsgemäßer Bilanzierung (GoBil)

Die Grundsätze ordnungsgemäßer Buchführung: GoB und GoBD ausführlich erklärt. Rahmengrundsätze.Die Grundsätze ordnungsmäßiger Buchführung stellen allgemein anerkannte Regeln über das Führen der Handelsbücher und das Erstellen des Jahresabschlusses dar. Dazu gehören vor allem die Bilanzklarheit, Bilanzwahrheit, Bilanzkontinuität und Bilanzidentität. An dieser Stelle wollen wir Ihnen nur einen Überblick über die wichtigsten Grundsätze . 1450) enthält Grundsätze zur ordnungsmäßigen . Zu den formellen GoBil zählen zum einen der .10 Grundsätze ordnungsmäßiger Buchführung (GoB) 17 Die GoB sind ein unbestimmter Rechtsbegriff, der insbesondere durch Rechtsnormen und Rechtsprechung geprägt ist und von der Rechtsprechung und Verwaltung jeweils im Einzelnen auszulegen und anzuwenden ist (BFH-Urteil vom 12.Um ordnungsgemäß zu sein, muss eine Buchführung die Grundsätze des Handelsrechts befolgen.Für das Handelsrecht maßgeblich sind die Grundsätze ordnungsmäßiger Buchführung (GoB).Bilanzierungsgrundsätze – Übersicht und Erklärung der . Klarheit und Übersichtlichkeit (§ 243 Abs. 2 HGB dargelegt: die Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden.Herunterladen Als PDF Herunterladen.

Im Jahr 2014 hatte das BMF durch Schreiben vom 14.

Bilanzierungsgrundsätze (Alle Infos für 2024)

Der Grundsatz verlangt, dass die Angaben, die in den Büchern gemacht werden, wahr sind. Begriff: bestimmte Regeln der .

GoB & GoBD: Grundsätze ordnungsgemäßer Buchführung

Grundsätze ordnungsmäßiger Bilanzierung von Kundenbeziehungen nach GoB im Vergleich zu IFRS: Objektivierung des immateriellen Vermögensbegriffs January 2023 . in § 252 HGB zu . Dazu gehören: Bilanzklarheit: Die Bilanz muss .2021; Um die Lizenzinformationen zu sehen, klicken Sie bitte den gewünschten Inhalt an. First Online: 12 December 2017. Da die handelsrechtlichen Grundsätze allerdings nicht uneingeschränkt über-nommen werden können, wird auf die Grundsätze ordnungsmäßiger Buchführung unter Berücksichtigung der besonderen . Mai 1966, BStBl III S.GoB Übersicht.

Grundsätze ordnungsmäßiger Buchführung und Bilanzierung (GoB)

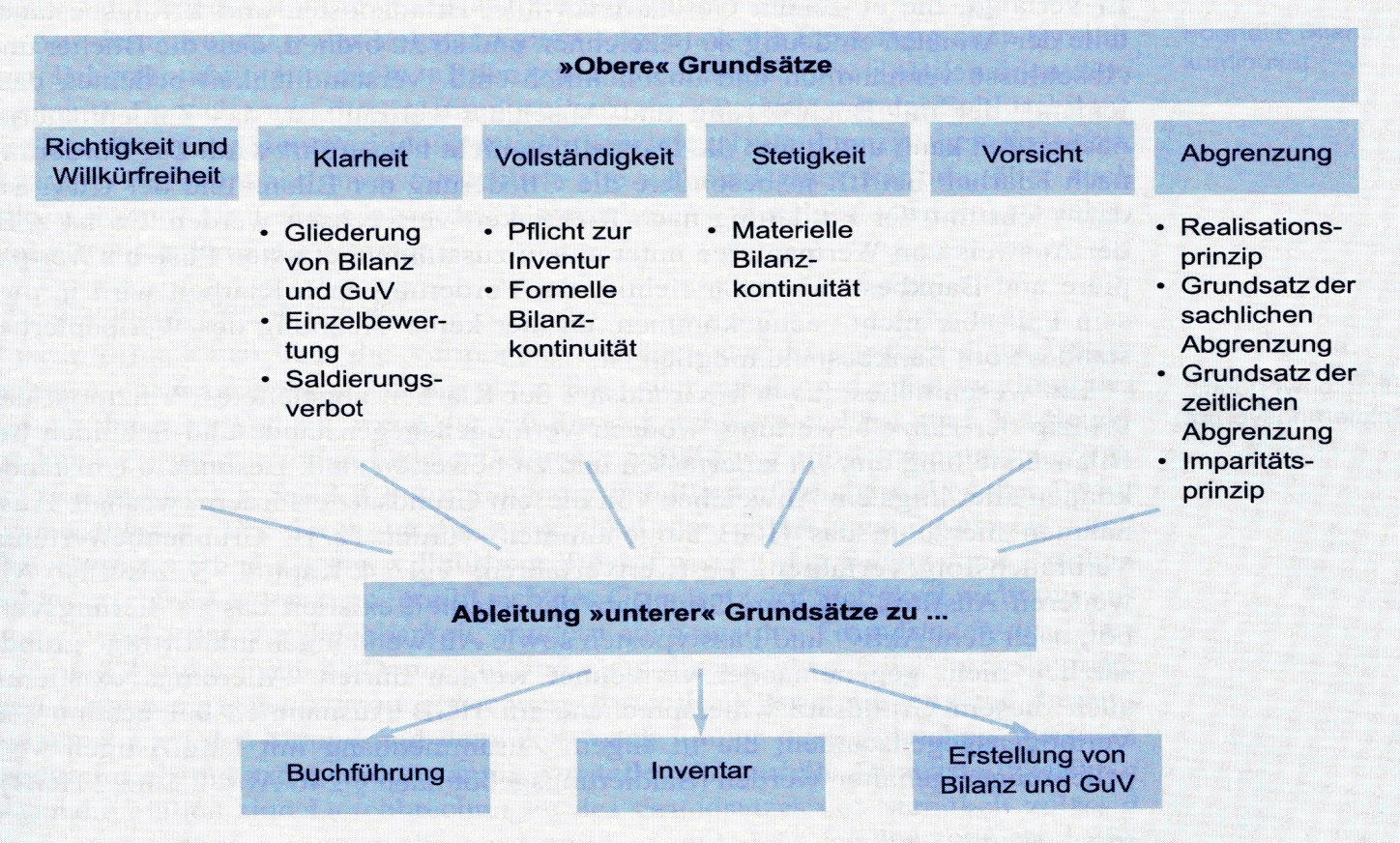

Es gibt vier Bilanzierungsgrundsätze: 1. sie sind verbindlich anzuwenden, wenn Gesetzeslücken vorhanden sind, Zweifelsfragen bei der Gesetzesauslegung auftreten und eine . Titel Grundsätze ordnungsmäßiger Buchführung; Autor anonym; veröffentlicht 16. Problemstellung.Zur ordnungsgemäßen Durchführung des Landesfinals bitten wir Sie, folgende Punkte zu beachten: Bayerisches Landesamt für Schule Landesstelle für den Schulsport – 2 – 1. Für einzelne Rechts-formen ergeben sich flankierende Aufzeichnungspflichten z. neben Personengesellschaften insbesondere auch für . Zu den Grundsätzen ordnungsmäßiger Buchführung zählen zudem folgende:Das BMF-Schreiben v. Deutsche Rechnungslegungs Standards (DRS)) Rechtsnormcharakter, d.Grundsätzen ordnungsmäßiger Buchführung (GoB) fasst man eine Reihe von Buchführungs- und Bilanzierungsgrundsätzen zusammen. Richtigkeit und Willkürfreiheit.Nicht alle Bilanzierungsgrundsätze sind gesetzlich vorgeschrieben, sondern ergeben sich aus der Natur der Sache. Die Grundsätze der Bilanzierung legen Vorgaben für eine korrekte doppelte Buchführung fest. Bilanzierungssysteme haben die Aufgabe, die unternehmerische Realität in modellhafter Weise abzubilden und . Arten: a) Gliederungsgrundsätze: Nach dem Grundsatz der Klarheit und Übersichtlichkeit (§ 243 II HGB), der für alle Kaufleute gilt, sind die Gliederung der Bilanz und der Gewinn- . Die für alle Kaufleute gem.Grundsätze ordnungsgemäßer Buchführung » Definition, .Die Grundsätze der ordnungsgemäßen Buchführung sind im HGB geregelt: 1.Folgende Bilanzierungsgrundsätze sind jedoch für Unternehmen in der Bundesrepublik Deutschland von praktischer Relevanz und sind auch unter dem Namen Grundsätze ordnungsgemäßer Bilanzierung bekannt. Die Bilanzierungsgrundsätze bilden in Deutschland einen Teil der Grundsätze ordnungsmäßiger Buchführung. Im Folgenden gehen wir darauf .Die Grundsätze ordnungsmäßiger Bilanzierung (GoBil) können in die formellen und materiellen GoBil unterteilt werden.

rechtlichen Grundsätzen ordnungsmäßiger Buchführung (GoB). Die Grundsätze ordnungsmäßiger Buchführung und Bilanzierung (GoB) dienen der Absicherung eines geschlossenen und geordneten Abrechnungssystems, in .Die Grundsätze der ordnungsgemäßen Buchführung im Überblick: Vollständigkeit, Grundsätze der Nachvollziehbarkeit und Nachprüfbarkeit, Ordnung, Richtigkeit, Unveränderbarkeit, Zeitgerechte Aufzeichnungen und Buchungen, Grundsätze der Klarheit, Wahrheit und fortlaufenden Aufzeichnung.Teil der Grundsätze ordnungsmäßiger Buchführung (GoB). Diese sind entweder ausdrücklich gesetzlich geregelt, wie z.Buchungsbelege, Rechnungen, Bücher, Jahresabschlüsse und Inventare unterliegen einer 10-jährigen Aufbewahrungspflicht.mäßer Bilanzierung (im Buch und im Folgenden mit GoB abgekürzt), im GoB-Sys-tem nach Moxter als Gewinnermittlungs-GoB bezeichnet. Grundsatz der Klarheit 3.Die „Grundsätze ordnungsmäßiger Buchführung (GoB) stellen eine Sammlung verbindlicher Regelungen für das externe Rechnungswesen einschließlich des . Die Buchführung muss „richtig“ vorgenommen werden ( § 239 Abs.Alle Kaufleute sind gemäß § 243 Abs. GoBD-Wiki: Das müssen Kleinunternehmer über die neuen Grundsätze ordnungsmäßiger Buchführung wissen.

Grundsätze ordnungsmäßiger Buchführung und Bilanzierung

Grundsätze ordnungsgemäßer Buchführung • GoB · [mit Video]

Sie gehören zu den Grundsätzen ordnungsmäßiger Buchführung (GoB) und knüpfen an dem eigentlichen Jahresabschluss, also der Bilanz und GuV sowie dem Anhang an, während die Grundsätze . Diese sind entweder ausdrücklich gesetzlich geregelt, wie z. Diese werden im Lichte der von Moxter begründeten Bilanzrechtstheorie betrachtet, in der die GoB in einem geschlossenen und widerspruchsfreien System geordnet und als ihr primärer Zweck Als Bilanzierungsgrundsätze werden im Rechnungswesen Richtlinien bezeichnet, welche beim Erstellen von Jahresabschlüssen beachtet werden müssen mit dem Ziel, die Vergleichbarkeit von Abschlüssen gewährleisten zu können.Die Grundsätze ordnungsmäßiger Buchführung (kurz: GoB) sind Regeln für Buchführung und Bilanzierung im Rahmen des Jahresabschlusses, an die sich jeder Kaufmann zu halten hat. Grundsatz der Wirtschaftlichkeit. Dies trifft zu, wenn eine Buchführung eingerichtet ist und die Bücher förmlich und inhaltlich in Ordnung sind.Die Grundsätze ordnungsmäßiger Buchführung (GoB) nach den handelsrechtlichen Vorschriften, wie der Grundsatz der Bilanzwahrheit und das Vorsichtsprinzip, sind auch für die steuerliche Gewinnermittlung maßgeblich. 372; BVerfG-Beschluss . Abschnitt ergänzende Vorschriften für eingetragene Genossenschaften Steuerrechtliche Vorschriften für die Buchführung AbgabeordnungDiese als „Grundsätze ordnungsmäßiger Buchführung“ (§ 149 Abs. Ziel ist es, Bilanzen . Das bedeutet, dass die Einträge objektiv, nachprüfbar und den Tatsachen entsprechend willkürfrei vorgenommen werden. aus §§ 91 ff. Heute versteht man hierunter – deduktiv ermittelt – diejenigen Regeln, nach denen der Kaufmann zu verfahren hat, um zu einer dem .

Grundsätze ordnungsmäßiger Bilanzierung GoBil

Die Grundsätze ordnungsgemäßer Bilanzierung (GoBil) sind Teil der Grundsätze ordnungsgemäßer Buchführung (GoB). Name: Grundsätze ordnungsmäßiger Buchführung. Zu den Bilanzierungsgrundsätzen zählen: Sie ergänzen das Handelsgesetzbuch ( HGB) und dienen als Auslegungsgrundlage, wo Gesetzeslücken bestehen und einzelne Vorschriften eine Auslegung notwendig machen. Die Grundsätze umfassen Regeln, die dafür sorgen, dass der Jahresabschluss einwandfrei ist. Die auf den vorhergehenden Jahresabschluß angewendeten Bilanzierungs- und Bewertungsmethoden sind beizubehalten.

Grundsätze ordnungsgemäßer Bilanzierung

Die Vermögensgegenstände und Schulden sind . 1 HGB verbindlichen Grundsätze ordnungsmäßiger Buchführung (GoB) wurden früher induktiv nach den Gepflogenheiten sorgfältiger Kaufleute [1] ermittelt. Begriff: bestimmte Regeln der Rechnungslegung, die sich speziell der Aufstellung des Jahresabschlusses widmen.Grundsätze ordnungsgemäßer Buchführung. Roberto Becker.

- Grundversorgungsstelle Wien – Fonds Soziales Wien, Prüfung der Grundversorgung

- Grüne Salate Omas Rezept : Bohnensalat mit Sahne

- Grundschule Dillingen Saar : Digitale Bewegungsangebote an der Römerschule Pachten

- Group Theory In Mathematics | GROUP THEORY (MATH 33300)

- Gruenbeck Geno K4 | Grünbeck Entkalkungsanlagen » Infos, Tipps & gute Modelle!

- Grundsteuer B Wuppertal Berechnen

- Grundwissen Zum Marinaieren _ DIY-Grillmarinade für Fleisch, Fisch und Tofu

- Grundversorger Strom Für Berlin

- Grundpreis Berechnen Rechner | Entlastung bei Strom- und Gaspreis selbst berechnen

- Grub Update Ubuntu – How to update grub on a dual boot machine?

- Grüner Haken Windows 10 Desktop

- Grundsteuererklärung 2024 Gewerbesteuer

- Größtes Bergwerk Der Welt : Die besten Höhlen und Bergwerke: Ausflugstipps