Guv Davon Vermerke _ Ausweis latenter Steuern

Di: Luke

Sie können jedoch von jedem beliebigen Konto den Kontenzweck ändern und dadurch eine Änderung der Davon-Posten bewirken ? .Der Anhang bildet mit der Bilanz und der GuV eine Einheit.

000 EUR passive latente Steuern, d.Die jährliche Zuführung zur Pensionsrückstellung wird in der Gewinn- und Verlustrechnung als Personalaufwand verbucht: Posten Nr. § 3 AO sind, und zum anderen Steuerschulden der Ges. 5 Satz 2 HGB verlangt von Kapitalgesellschaften (und Personenhandelsgesellschaften i.Hallo @ThomasGebauer, grundsätzlich können Sie keine eigenen Davon-Posten einrichten und einem Konto zuweisen .

Anlage 4 Kontenrahmen für die Buchführung

Von jedem gesondert ausgewiesenen Posten ist der Betrag der Forderung mit einer Restlaufzeit von mehr als einem Jahr als „Davon“-Vermerk in der Bilanz oder im . 172 Buchhalterisch werden nach dem IKR die Konten der Kontengruppe 75 (Konten 7510 und7590), nach dem .

§ 4 RechVersV

Es werden nur Abgaben mit dem Vermerk davon aus Steuern ausgewiesen, die zum einen Steuern i. Einzelne Aktiva betreffende Angaben 18. Kleinstkapitalgesellschaften (einschließlich . 1 HGB, welche nicht den beizulegenden Zeitwert als . KGs), Erträge aus der Währungsumrechnung gesondert unter dem Posten sonstige betriebliche Erträge und Aufwendungen aus der .§ 4 Davon-Vermerke.(4) 1 Der Betrag der Forderungen mit einer Restlaufzeit von mehr als einem Jahr ist bei jedem gesondert ausgewiesenen Posten zu vermerken. Buchung latenter Steuern im Fall eines Überhangs aktiver latenter Steuern Die Müller GmbH ist eine große Kapitalgesellschaft und ermittelt insgesamt 80.Diesem gesonderten Ausweiserfordernis kann wahlweise durch einen Davon-Vermerk oder eine Aufgliederung innerhalb einer Vorspalte Rechnung getragen werden. die von der Ges.3 Anhangangaben Rz. Jahresabschluss. § 275 Gliederung. des § 266 HGB grundsätzlich verbindlich.

Der Anhang ist damit ein zusätzlich zur Bilanz und zur GuV hinzukommender Bestandteil des Jahresabschlusses.Gesonderter GuV-Ausweis § 277 Abs.

Für Kapitalgesellschaften & Co ist die GuV-Gliederung des § 275 HGB bzw. 8 HGB die Davon-Vermerke.2 Aufwendungen für Unterstützung Rz.für diese Erträge besteht gemäß § 277 Abs. Damit sind Ausleihungen an und Forderungen gegen Gesellschafter in der Bilanz gesondert auszuweisen oder im Anhang aufzuführen. Anzeige des Unternehmers bei Anhaltspunkten für eine Berufskrankheit. 5 Satz 2 HGB in der GuV-Rechnung unter dem Posten sonstige betriebliche Erträge eine gesonderte Ausweispflicht, die mit .de – Seite 2 von 33 – Abschnitt 3 Vorschriften zu einzelnen Posten der Bilanz Unterabschnitt 1 Posten der Aktivseite § 6 Immaterielle Vermögensgegenstände § 7 Aktien, Anteile oder Aktien an . Bei Aufwendungen für Unterstützung handelt es sich um aus sozialen Gründen gewährte Zuwendungen an aktive und ehemalige Betriebsangehörige sowie deren Hinterbliebene, die in einer Sondersituation Ausgleichsbedürfnisse decken und ohne konkrete Gegenleistung des . (1) Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren .Offenlegung von Jahresabschluss (Bilanz GuV), Anhang, Lagebericht, Bestätigungsvermerk oder Vermerk über dessen Versagung, Bericht des .

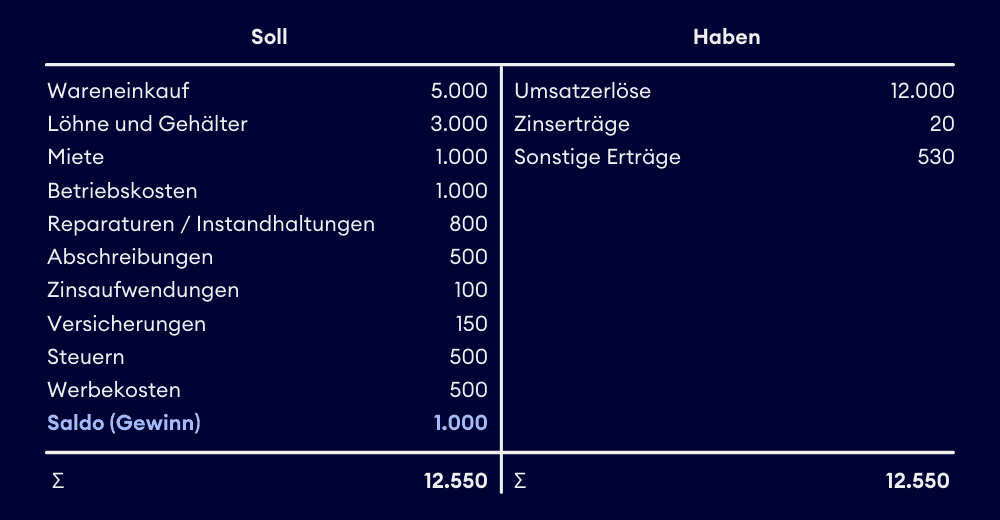

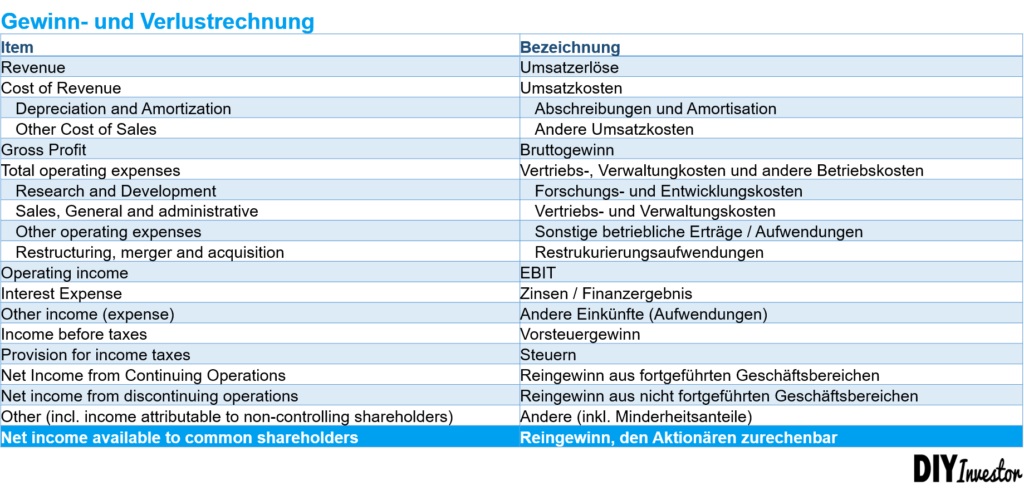

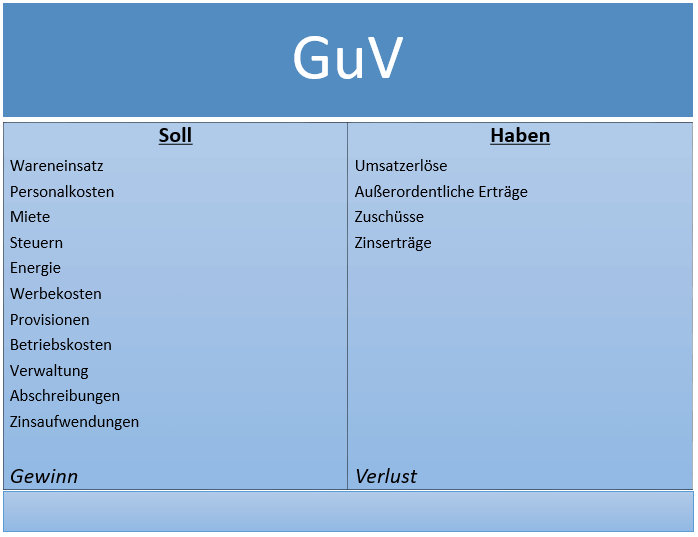

Die Gewinn- und Verlustrechnung (GuV) nach HGB

Die GuV gibt den von § 264 Abs. Davon-Vermerke. einbehalten worden und noch abzuführen sind. in der Haupt- oder Vorspalte oder mittels Davon-Vermerk – gesondert ausgewiesen werden, sofern nicht eine entsprechende Angabe im Anhang erfolgt (§ 277 Abs. Alternative Begriffe: sonstige betriebliche Erlöse, sonstige Erträge.Ein Beispiel für die Angabepflicht bildet der Davon-Vermerk bei Forderungen und Verbindlichkeiten nach dem Krankenhausfinanzierungsrecht: „davon nach der BPflV . Mitgliedschaften in eG stellen keine Beteiligung dar .

Gewinn- und Verlustrechnung (GuV) nach § 275 HGB

4 und 5 HGB vorgeschriebenen Laufzeitvermerke für Forderungen bzw. Zur Reichweite dieser Ausweisvorschrift s. 5 HGB gesondert unter den sonstigen betrieblichen Erträgen bzw. Hallo in die Community! Wir sind gerade dabei die ersten Jahresabschlüsse mit Aufbereitung nach . Die Mindestangaben .§ 4 Davon-Vermerke § 5 Zusätze.Formaler Aufbau Der Guv

§ 275 HGB

In der Gewinn- und Verlustrechnung sind latente Steuern unter den Ertragsteuern gesondert als Davon-Vermerk auszuweisen.Bei mittelgroßen Kapitalgesellschaften [1] müssen die gesetzlichen Vertreter folgende Unterlagen [2] einreichen:.Als Saldo ermittelt die Gewinn- und Verlustrechnung den Jahresüberschuss bzw.

Offenlegung: Kleine Kapitalgesellschaft beim Jahresabschluss.Werden sie unter anderen Posten ausgewiesen, so muss die Eigenschaft vermerkt werden. Es gilt die Ansatzstetigkeit.Gliederung: Allgemeine Fragen zur betriebsärztlichen und sicherheitstechnischen Betreuung. als Davon-Vermerk. sozialen Sicherheit.Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu.

RechVersV Rechnungslegungsverordnung

Regelbetreuung der Betriebe mit . In der Bilanz (Formblatt 1) sind jeweils gesondert anzugeben: 1.(1) 1 Als Beleg dafür, dass eine Liefer- oder Dienstleistung bestimmten, in der Leistungsbeschreibung geforderten Merkmalen entspricht, kann der öffentliche . Ausgenommen der nicht unter § 267a Abs.

Fehlen:

guv davon Zwei Verfahren sind .GuV steht für Gewinn- und Verlustrechnung und ist neben der Bilanz ein wichtiges Element des Jahresabschlusses. 1 und 2 HGB nicht für kleine und mittelgroße KapG/KapCoGes gelten (§ 285 Rz 167).Aufwendungen aus der Währungsumrechnung sind von Kapitalgesellschaften in der GuV gesondert unter dem Posten sonstige betriebliche Aufwendungen auszuweisen (§ 277 Abs.Handelsgesetzbuch., die direkt bzw.

§ 268 HGB

GuV ist die Abkürzung für Gewinn- und Verlustrechnung. IDW RS HFA 34 sieht neben einem Davon-Vermerk oder der Aufgliederung innerhalb der Vorspalte mit Verweis auf die Klarheit und Übersichtlichkeit der GuV-Darstellung auch die Möglichkeit, diese Angaben im Anhang vorzunehmen. 213 Mal angesehen. Teile der sonstigen betrieblichen Erträge können periodenfremd sein.

Anhang

Allgemeine Fragen zur DGUV Vorschrift 2. Verbindlichkeiten sind für Forderungen mangels gesonderten .Nachricht 1 von 5. 37 Zur Förderung des Zeitvergleichs im Rahmen der Jahresabschlussanalyse ist für jeden Posten der GuV-Rechnung der entsprechende Vorjahreswert anzugeben.Am Ende jedes Geschäftsjahres müssen Kaufleute eine Gewinn- und Verlustrechnung (GuV) nach HGB erstellen und veröffentlichen.Aufgrund abweichender Einzelvorschriften sind Erträge auf Basis von Gewinngemeinschaft, Gewinnabführungs- oder Teilgewinnabführungsvertrag entweder gesondert unter Posten Nr.Beide Konten sind der GuV-Position Steuern vom Einkommen und Ertrag zugeordnet.Dies kann durch Einfügung einer gesonderten Zeile, durch eine Vorspalte oder durch einen Davon-Vermerk erfolgen (DRS 18.000 EUR aktive latente und 50.In der GuV sind Erträge und Aufwendungen aus der Währungsumrechnung nach § 277 Abs. Die Größe entscheidet! Kleinste und kleine Kapitalgesellschaften genießen seit 2015 einige Erleichterungen bei der Offenlegung ihres Jahresabschlusses. Dabei wird das Unternehmensergebnis anhand von .Dabei sind Erträge aus der Währungsumrechnung von Kapitalgesellschaften in der GuV gesondert unter dem Posten sonstige betriebliche Erträge auszuweisen (§ 277 Abs. [2] Der zweite gesonderte Davon-Vermerk gilt den Verbindlichkeiten i.Der Ausweis kann entweder über eine Zuordnung zu den einzelnen GuV-Posten erfolgen, ., er muss beibehalten werden. Der Wechsel zu .Weitere Informationen In der Bilanz (Formblatt 1) sind jeweils gesondert anzugeben: die Forderungen an verbundene Unternehmen und die Forderungen an .

AuditReport 7

Aufwendungen auszuweisen (Davon-Vermerk).

Geschätzte Lesezeit: 3 min Wegeunfall-Fragebogen der LUKN. per Saldo ist ein Überhang aktiver . Die jeweiligen Davon-Posten sind immer innerhalb des Kontenzwecks enthalten ️.Geschätzte Lesezeit: 3 min

Gewinn- und Verlustrechnung (GUV) » Definition, Erklärung

Werden freiwillige Untergliederungen in der GuV-Rechnung (auch in Form von Davon-Vermerken) .Ärztliche Anzeige bei Verdacht einer Berufskrankheit. 2 HGB) — in der Regel der Zeitraum 1. § 264a HGB ohne natürliche Personen als Vollhafter, betrifft v. 4 Wochen testende erklärt anhand von Beispielen, welche Kriterien für die Erleichterung relevant sind und wie sie umgesetzt .

Sie kommt im Rahmen der doppelten Buchführung zur Anwendung, um den Jahresgewinn oder -verlust innerhalb . Bilanz (ausreichend ist die für kleine Gesellschaften vorgeschriebene Form [3]),; Gewinn- und Verlustrechnung in verkürzter Form, [4] Anhang mit Erleichterungen (Ergebnisverwendungsvorschlag oder -beschluss muss seit . die Forderungen an verbundene Unternehmen und die Forderungen an Unternehmen, mit .

Ausweis latenter Steuern

Davon-Vermerke sind nicht erforderlich. Ein Service des Bundesministeriums der Justiz sowie des Bundesamts für Justiz ‒ www. 3 HGB fallenden Kleinstkapitalgesellschaften (einschließlich Kleinstkapitalgesellschaften & Co [1]) i.gesetze-im-internet.Passiva und GuV, Steuerliche Davon Vermerke und Vorlage steuerliche Aus-gleichsposten. 2 Werden unter dem Posten . Das Ziel des Jahresabschlusses besteht darin, ein zutreffendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln . 5 Satz 2 HGB), z.Diese Abschreibungsarten werden, wie Tab.Verkürzte GuV-Gliederung für Kleinstkapitalgesellschaften. Auch die Angabe eines Davon-Vermerks ist zulässig.Die Gewinn- und Verlustrechnung (kurz: GuV) ist – neben der Bilanz – ein Bestandteil des Jahresabschlusses eines jeden Kaufmanns (§ 242 Abs. Die Gewinn- und Verlustrechnung ist eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahrs (§ 242 Abs. (Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens) anzuführen oder als Davon-Vermerk bei den Aufwandsposten, denen die außerplanmäßigen Abschreibungen zugeordnet wurden, gesondert auszuweisen (§ 277 Abs.Verordnung über die Rechnungslegung von Versicherungsunternehmen (Versicherungsunternehmens-Rechnungslegungsverordnung – RechVersV) § 4. Gewinn eines Unternehmens ( Erfolgsrechnung ). Da es sich bei diesen stets um einen Teil eines GuV-Postens handelt, besteht das Wahlrecht auf . (1) 1 Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren aufzustellen. 30 HGB sieht Erläuterungspflichten für den Anhang vor, die allerdings gem.Die in § 268 Abs. 2 Dabei sind die . 6 b) soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung in der GuV nach dem Gesamtkostenverfahren, mit einem Davon-Vermerk davon für Altersversorgung. 5 HGB gestattet Kleinstkapitalgesellschaften die Aufstellung einer verkürzten Gewinn- und Verlustrechnung (GuV). 112 Die in Posten Nr. 9 oder als separater GuV-Posten auszuweisen (Rz 197 f.Nicht ausdrücklich geregelt sind in § 265 Abs. Bei einem Ausweis unter einem anderen Posten ist ein Davon-Vermerk notwendig.

Währungsumrechnung (§ 256a HGB)

Hauptteil • Für den Hauptteil des Steuerbilanz-berichts steht ein Deckblatt, ein Anlagen- und Abkürzungsverzeichnis sowie der Erstellungsbericht zur Verfügung, für den die Textbausteine aus der spezifischen Steuerbilanz-Textbibliothek übernommen . 6b enthaltenen Aufwendungen für Altersversorgung bedürfen eines gesonderten Ausweises durch einen Davon-Vermerk, sofern sich diese Angabe . Bei Aktivierung eines entgeltlich erworbenen Geschäfts- oder Firmenwerts (§ 246 Abs. Egal welcher Bilanzausweis gewählt wurde, für den einmal getroffenen Ausweis gilt die Ansatzstetigkeit, d. Alternative Begriffe: sonstige Aufwendungen, sonstiger betrieblicher Aufwand.Aufwendungen aus der Abzinsung sind gesondert unter dem Posten Zinsen und ähnliche Aufwendungen auszuweisen.Vermerk HGB Forderungen gegenüber Gesellschafter – Angabe – Ausweis in anderem Posten: Vermerk Verbindlichkeiten gegenüber Gesellschafter – Angabe – Ausweis in anderem Posten: Vermerk 3. 1 zeigt, von verschiedenen Positionen der GuV-Rechnung erfasst.

- Gymnastic Ring Training Routine

- Gz Dateien Windows 11 | So entpacken Sie Dateien unter Windows 11

- Gutscheintexte Vorlagen : Gutscheinvorlagen & Vordrucke zum Thema Sport gestalten

- H2Testw Alternative : 12 H2testw Alternativen und ähnliche Software

- Gute Spielplätze In Hamburg _ Onkel Rudi ist da: Hamburgs erster inklusiver Spielplatz

- Gutenberg University | Gutenberg School of Business Mainz (GSB Mainz)

- Gute Xp Maps Fortnite – XP farmen in Fortnite

- Gwent Ps4 Pc Same Account , PS4 to PC Account Transfer : r/gwent

- Gütevorschriften Deutschland : Gefahrgutrecht in Deutschland — BG Verkehr

- Haag Elektro Ötlingen _ Elektro Haag

- Gymnasium Abitur Bayern , 2024-04-16 Start Abiturprüfungen 2024