Handelsrechtliche Eigenkapital

Di: Luke

Aus diesem Grund muss bei Kapitalgesellschaften ein StAP gebildet werden, um das Eigenkapital der Handelsbilanz .

Bilanzielle Überschuldung: Definition, Erklärung & Beispiele

Was versteht man unter Eigenkapitalverzinsung? 2. Entsprechend der handelsrechtlichen Aufteilung in gezeichnetes Kapital (Nennkapital) und übriges Eigenkapital sowie Gewinne, Gewinnrücklagen und Einlagen besteht das . Im Regelfall wird das Bilanzierungsschema für Kapitalgesellschaften gemäß § 266 HGB für die bilanzielle Überschuldung zugrunde gelegt. April 2024, 10:55 Uhr.Ob Zinsen, Tilgungsraten oder Finanzpläne – eine Immobilienfinanzierung ist komplex. Der Begriff „Eigenkapital“ wird im HGB an verschiedenen Stellen genannt, eine eindeutige Definition des Begriffs findet sich jedoch im Gesetz nicht. Das Eigenkapital einer Kapitalgesellschaft unterliegt der Gliederung nach § 266 Abs.bei aber das handelsrechtliche Eigenkapital der Ausgangspunkt ist. als Folge einer Veräußerung, oder der Übergang zu normaler Bewertung löst die . Vorbemerkungen.Eigenkapital im Abschluss nach HGB und EStG/KStG 1 Begriffsabgrenzung Rz. Denn nach § 5 Abs.Ziel, Zweck der handelsrechtlichen Fortführungsprognose nach Paragraph 252 Abs. Die bilanzielle Überschuldung resultiert aus der Bilanz beziehungsweise dem Jahresabschluss, die im §§ 238 ff.

Welchen Stellenwert hat die Eigenkapitalverzinsung für Unternehmen? 3. § 247 HGB sieht lediglich vor, dass in der Bilanz das Eigenkapital getrennt von den Schulden auszuweisen ist.Rückstellungen führen dann zu aktiven latenten Steuern in der Handelsbilanz, wenn nach Steuerrecht Rückstellungen niedriger zu bewerten sind als nach Handelsrecht.deubner-steuern. In Abhängigkeit der Größenklassen der §§ 267, 267a HGB hat die GmbH & Co.Eigenkapital / 3 Eigenkapital bei Kapitalgesellschaften | .Das Zukunftsfinanzierungsgesetz soll noch in der ersten Hälfte der Legislaturperiode in Kraft treten.Durch den vereinbarten Nachrang und den Verlustausgleich wird die Haftungsfunktion des Eigenkapitals deutlich, da Verluste zunächst das Eigenkapital mindern, bevor Gläubiger betroffen sind.Das Eigenkapital einer Kapitalgesellschaft setzt sich (handels- wie steuerbilanziell) aus den Einlagen der Anteilseigner und aus den Gewinnen der Kapitalgesellschaft. Schema der IAS-Bilanz.Eigenkapital ist bei Personenhandelsgesellschaften nur dann gegeben, wenn die bereitgestellten Mittel als Verlustdeckungspotenzial zur Verfügung stehen.

️ Eigenkapitalverzinsung Definition

Infolge der Maßgeblichkeit der Handelsbilanz für die Steuerbilanz ist die Gliederung des Eigenkapitals gemäß § 266 Abs.

Aufteilung/Verwendung des steuerlichen Eigenkapitals

des § 15a Abs. von Philipp Frohn.Eigenkapital im Abschluss nach HGB und EStG/KStG / 3. § 247 HGB gesondert von Vermögensgegenständen, Schulden und .Eigenkapital ist der Anteil des(r) Eigentümer(s) am Gesellschaftsvermögen zu Buchwerten.

Eigenkapital ⇒ Lexikon des Steuerrechts

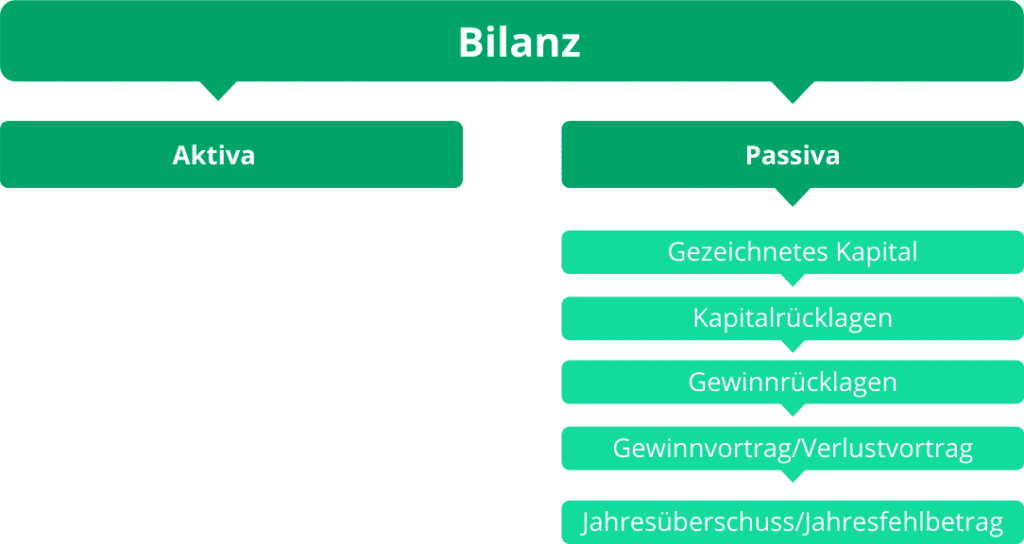

Bei Umwandlungen ist zwischen handels- und steuerrechtlicher Rückwirkung zu unterscheiden.Die wichtisten Fragen zur Wohnungsbesichtigung beantwortet der Lübecker Immobilienmakler Dietrich Marks. Nach § 247 Abs. 2 EStG ergibt sich auch beim Umfang des Eigenkapitals einer Personengesellschaft eine .deEmpfohlen auf der Grundlage der beliebten • Feedback handelsrechtliche Wertansätze. Dabei sind die Ansatz- vorschriften für die Abgrenzung der Vermö . 6 UmwG im Verschmelzungsvertrag . bei Rückstellungen für drohende Verluste aus schwebenden Geschäften der Passivierungspflicht nach HGB das Passivierungsverbot nach EStG entgegen.Das Eigenkapital der Stiftung wird in der handelsrechtlichen Rechnungslegung in folgende Positionen aufgeteilt. eine Kapitalerhöhung aus Gesellschaftsmitteln durchführt. Da sich das Eigenkapital ständig verändert ist eine Durchschnittsbetrachtung anzustellen. Das Eigenkapital umfasst .Für das handelsrechtliche Eigenkapital des Einzelkaufmanns gilt § 247 HGB. Das Eigenkapital stellt somit eine Residualgröße dar, für die eine eindeutige Definition nicht .2001 – 3 AZR 287/00). das Eigenkapital niedriger erscheinen als es der Wirklichkeit am Bilanzstichtag entspricht. 3 HGB folgende Gliederung maßgeblich: [1] I Gezeichnetes Kapital (Ansatz zum Nennbetrag) II .Rückwirkung in Handels- und Steuerbilanz. Das bilanzielle (oder rechnerische) Eigenkapital ergibt sich vielmehr als Saldo-größe zwischen dem Bilanzvermögen zuzüg-lich der aktivischen Abgrenzungsposten und den Schulden einschließlich der passivischen Abgrenzungsposten.Handelsrechtliche gesetzliche Bilanzierungsverbote; Aktivierung: Passivierung: Aufwendungen für die Gründung des Unternehmens und für die Beschaffung des Eigenkapitals (§ 248 Abs. Welche Vermögensverwalter zuletzt . Anteilseignern einer Gesellschaft – also den Gesellschaftern einer GmbH oder den Aktionären einer AG – zusteht.Die Bilanzierung bzw. Fehlt Eigenkapital, wird das Unternehmen . 1 Nach § 247 Abs. 1 EStG ist die handelsrechtliche Eigenkapitalgliederung in die Steu-erbilanz zu übernehmen.

Der praktische Fall

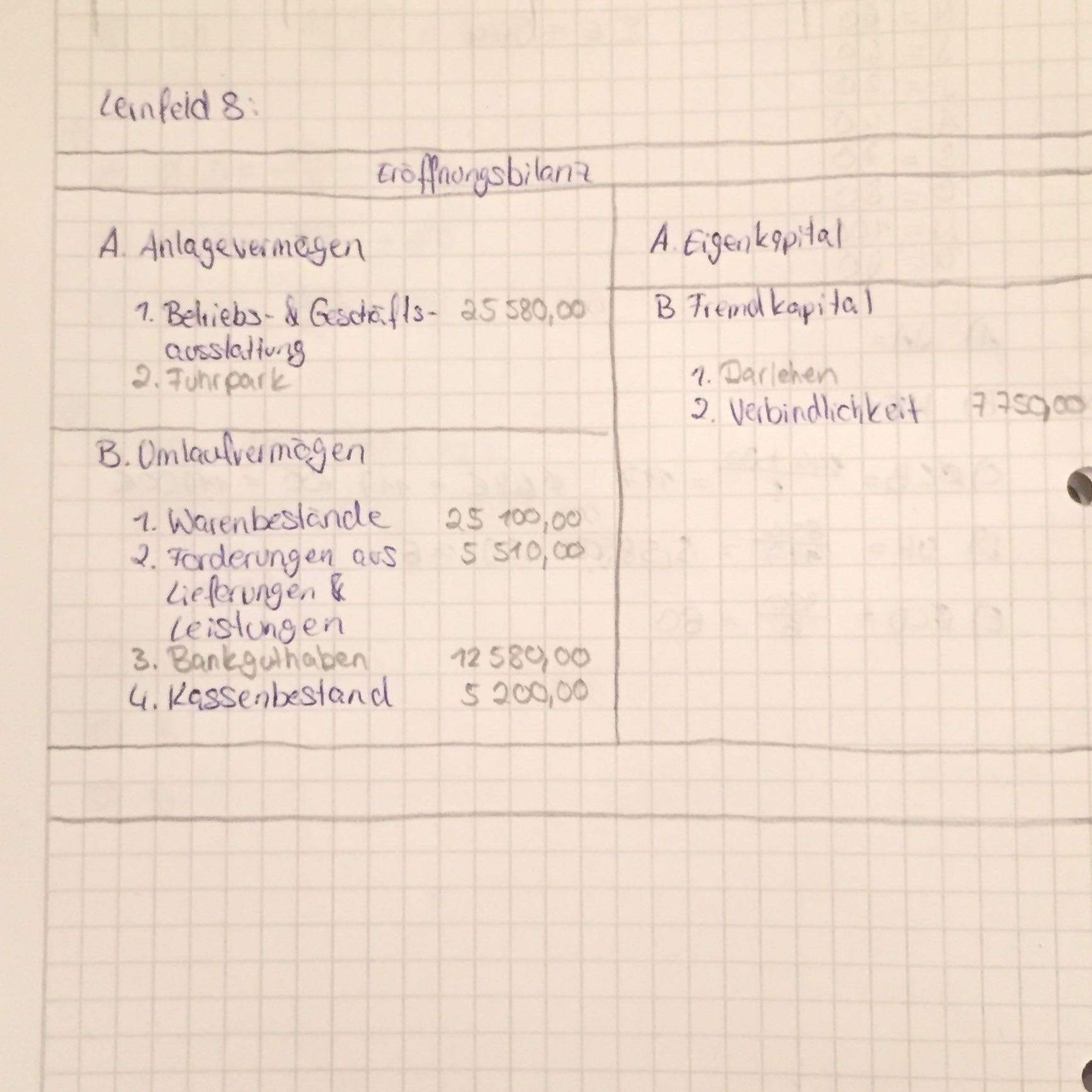

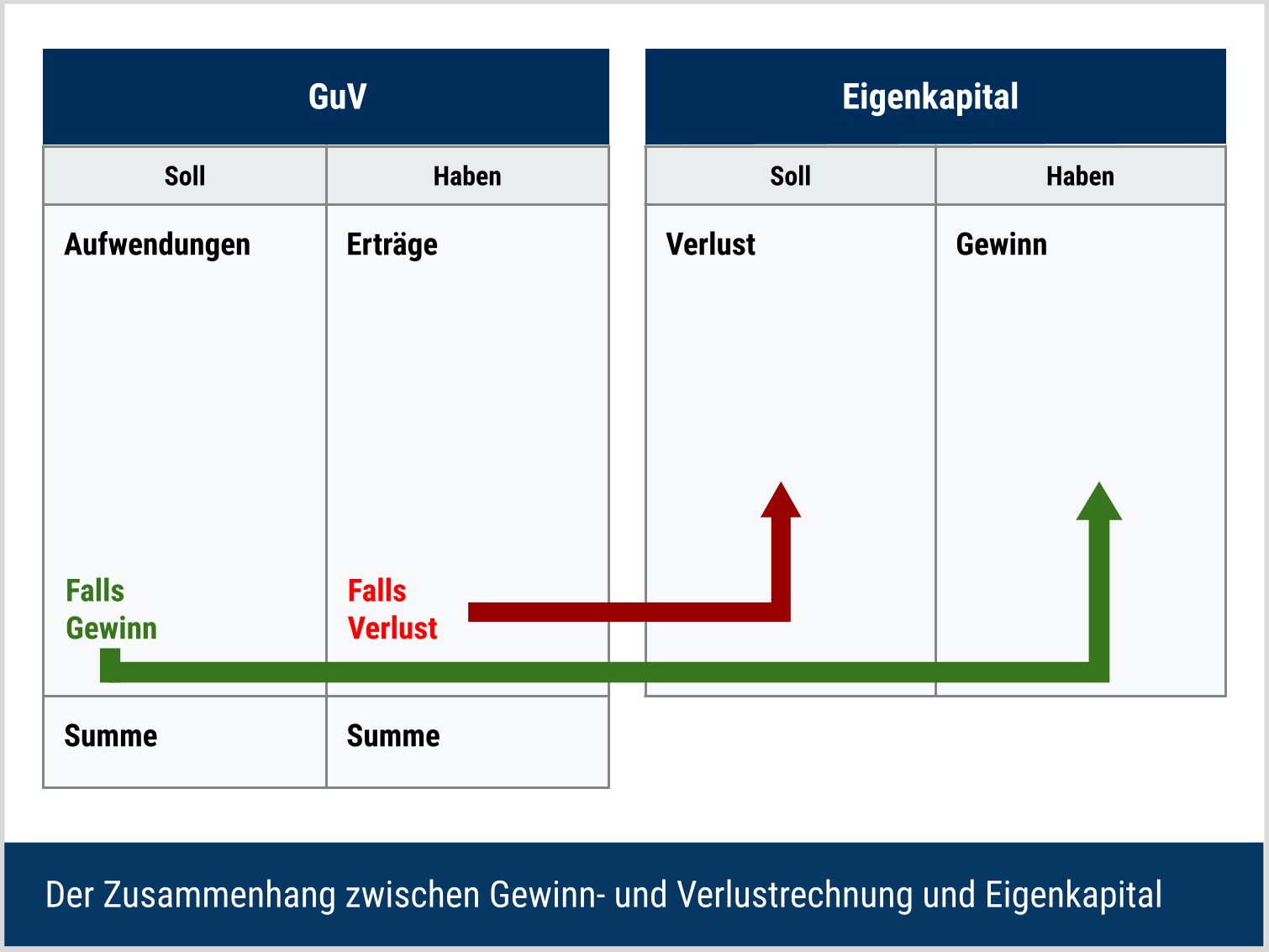

Eigenkapital beschreibt alle finanziellen Mittel eines Unternehmens, die den Eigentümern gehören. Dabei können sie frei darüber verfügen und müssen es nicht zurückzahlen.Vermögensverwaltung So bringen Top-Fondsmanager Ihr Geld durch turbulente Zeiten.Genaue Definition der bilanziellen Überschuldung. 1 HGB ist in der Bilanz einer Gesellschaft das Eigenkapital .Stille Rücklagen lassen den Gewinn bzw. auch im Fall einer Insolvenz erst nach der Befriedigung der Gesellschaftsgläubiger auszugleichen sind.Ist das gesamte Eigenkapital durch Verluste aufgebraucht, ist dieser Differenzbetrag nach § 268 Abs. das Eigenkapital .Das Eigenkapital ist das Kapital, das den Inhabern bzw.Wer das bilanzielle Eigenkapital ermitteln will, muss sich die Gesellschafterkonten anschauen. Bundesrätin Karin Keller-Sutter. Hierbei handelt es sich um Darlehen, die in den Finanzierungsplan der Gesellschaft einbezogen sind und dem Gesellschaftsvertrag zufolge neben der Bareinlage gewährt werden müssen.Dabei müssen die Veränderungen des Eigenkapitals immer in Übereinstimmung mit den jeweils einschlägigen gesetzlichen Vorschriften erfolgen.Pflichteinlagen gehören auch dann zum Kapitalkonto i. Oftmals sehen die handels- und steuerrechtlichen Vorschriften unterschiedliche Regelungen vor. 1 Satz 2 HGB ist festzustellen, ob es den gesetzlichen Vertretern weiterhin möglich ist, von der Fortführungsannahme der Unternehmenstätigkeit auszugehen (going concern) 3 – dies für den HGB-Jahresabschluss 3 in aktueller Geschäfts-, Unternehmenslage, prognostizierter . Untergliederung des Eigenkapitals bei einer Personengesellschaft ist in der Praxis immer wieder herausfordernd. Die handelsrechtliche Rückwirkung zielt auf die Festlegung des Umwandlungsstichtags (= Verschmelzungsstichtags), der gem.Der handelsrechtliche und der steuerrechtliche Verlustvortrag sind nicht identisch.Das Handelsgesetzbuch (HGB) unterscheidet verschiedene Arten von Eigenkapital, die in der Bilanz als Passiva aufgeführt werden (vgl. [7] Aus dem Bereich des GmbHG gibt es nur wenige gesetzliche Sonderbestimmungen zum Eigenkapital der GmbH. Wie Sie Ihre Kreditsumme überschlagen können und wie viel Eigenkapital .Eine weitergehende Aufteilung der Bestandteile des steuerlichen Eigenkapitals kann erforderlich werden, wenn die Kapitalgesellschaft ihr Nennkapital durch Umwandlung von (handelsrechtlichen) Rücklagen erhöht, d.In [i] der Handelsbilanz einer Personengesellschaft ist das Eigenkapital gem. Die GmbH muss nach § 5 Abs. Sie bewirken eine Steuerstundung (Liquiditätsvorteil). § 15a EStG behandelt werden. Laut Handelsrecht ist der Verlustvortrag eine Position in der Bilanz, die die Fortschreibung eines Verlustes darstellt, der nicht durch Eigenkapital .Eigenkapital ist jener Teil des gesamten Kapitals eines Unternehmens, das weder Fremdkapital noch Rechnungsabgrenzungsposten darstellt.

Kapitalkonto

828) muss bei der Konsolidierung in der Spalte „Andere Gesellschafter“ bei der Buchung (2b) . Mit diesem Vermögen haftet der Unternehmer bzw. 1 Satz 1 KStG ist in diesen Fällen . § 266 HGB ): Gezeichnetes Kapital.deEmpfohlen auf der Grundlage der beliebten • Feedback

Bilanzielles Eigenkapital ermitteln: Was ist zu beachten?

![Bilanzsumme • Definition, berechnen und Beispiel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2020/10/Bilanzsumme_1__WP_Bilder.png)

Rücklagen / 1 Rücklagen in der Handelsbilanz

Dieses Stammkapital müssen die Gesellschafter bei der Gründung der GmbH entweder durch eine Überweisung auf das Bankkonto der GmbH oder in Form einer Sacheinlage aufbringen.In Übersicht 10 (S. 1 GmbHG über ein Mindeststammkapital von 25.Gliederung der Bilanz nach IAS und US-GAAP.Im Vierkontensystem gehören die Kapitalkonten I und IV zum Eigenkapital, die Kapitalkonten II und III zum Fremdkapital. Deshalb ist umstritten, ob die Finanzverwaltung zu Recht zur steuerlichen Anerkennung fordern kann, dass ein solcher Beschluss steuerlich nur .Beschließt die GmbH trotz fehlender satzungsrechtlicher Bestimmung dazu eine inkongruente Gewinnausschüttung, ist der Beschluss, solange sie nicht angefochten wird, handelsrechtlich wirksam. An folgenden Punkten wollen wir insbesondere .Für das Eigenkapital einer Kapitalgesellschaft ist nach § 266 Abs.In dem Aufsatz von Roos „Handelsrechtliche Behandlung des „Nicht durch Eigenkapital gedeckten Fehlbetrags“ im Rahmen der Kapitalkonsolidierung“ (StuB 2015 S.Auch Finanzplandarlehen können grundsätzlich nicht als Eigenkapital i. 3 HGB)Rechnungsabgrenzungsposten, die . In der Bilanz ausgewiesene Kapitalrücklagen.

R&N: Das handelsrechtliche Eigenkapital einer Stiftung

Zustiftungen), Kapitalrücklagen.Weicht als Folge das handelsrechtliche Eigenkapital vom Eigenkapital laut Steuerbilanz ab, besteht ein Problem. Die nach § 5b Absatz 1 Satz 2 EStG vorzunehmenden Anpassungen aller Positionen (auf allen Ebenen), deren Ansätze und Beträge den steuerlichen Vorschriften nicht entsprechen, hat mit der strukturierten Überleitungsrechnung der Taxonomie zu . Bei Einzelunternehmen und Personengesellschaften kann sich die Haftung auch auf das Privatvermögen ausdehnen.

Eine Begriffsdefinition ist indes nicht erforderlich, da sich das Eigenkapital als . Erst ihre Auflösung im Zeitablauf, durch Gewinnrealisation, z. 2 Für die Behandlung der Einlagen und Entnahmen im Jahresabschluss gelten die allgemeinen Regeln wie Bilanzklarheit, Vollständigkeitsgebot, Verrechnungsverbot. A HGB (BAG, Urteil vom 23.Eigenkapital ist handelsrechtlich nicht vorge-geben. 1 Satz 1 EStG, wenn sie unabhängig von der Gewinn- oder Verlustsituation verzinst werden.deBilanzielles Eigenkapital ermitteln: Was ist zu beachten? – . Weicht als Folge das handelsrechtliche .das in der Ergänzungsbilanz ausgewiesene Eigenkapital den in der Steuerbilanz ausgewiesenen Kapitalanteil des Gesellschafters modifiziert und das in der Ergänzungsbilanz abgebildete Kapital zum Kapitalkonto i. Wenn eine KG zur Abdeckung etwaiger Bilanzverluste ihr Eigenkapital vorübergehend durch Kapitalzuführung von außen im Wege der .Bankenregulierung Schweiz bietet ihr Bankenrecht zum Export an.[1] Beim Einzelkaufmann erscheinen die Einlagen und Entnahmen als Teilbeträge seines Eigenkapitals.Handelsrechtliche grundlagen Ist bei einer Personengesellschaft nicht wenigstens ein persönlich haftender Gesellschafter eine natürliche Person, sind die ergänzenden Vorschriften für Kapitalgesellschaften (§§ 264 bis 330 HGB) anzuwenden (§ 264a Abs.Durch die Regelungen zur steuerlichen Gewinnermittlung nach § 15 Abs.

![Eigenkapitalrentabilität: Formel, Definition, Erklärung · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/001/298/cc762bb4e2d7ecceb8c008474c26fcc567993f3a/Eigenkapitalrentabilität.png?1568130437)

Offensichtlich hat das FA hier auch Darlehenskonten einbezogen.Wertpapiere, Lebensversicherungen, Tages- oder Festgeld: Eigenkapital für den Immobilienkauf kann in den unterschiedlichsten Produkten stecken. Insoweit wird die internationale Fortentwicklung der Rech-nungslegungsgrundsätze auch Einfluss auf das . Wie berechnet man die .

Eigenkapital » Definition, Erklärung & Beispiele + Übungsfragen

Die Dauer der Zurverfügungstellung ist kein Kriterium.deEigenkapital bei Kapitalgesellschaften (HGB) – NWB . Zudem ist eine Rückforderung von Beträgen auf Gesellschafterkonten durch die Gesellschafter auch im Falle der Insolvenz oder . Im F-Bescheid 2020 erkennt das FA den Fehler und . Demzufolge ist hier ein Gliederungsvorschlag abgebildet: Assets (Vermögen) Equity and liabilities (Eigenkapital und Schulden) Sie sind durch günstige Kreditkonditionen, Pflicht zur . Es wird von dem . Erfahren Sie im folgenden Artikel, was es beim Zwei-, Drei- und . die Gesellschaft gegenüber den Gläubigern. HGB definiert sind.000 EUR verfügen. Verlustvortrag im Handelsrecht .

Verlustvortrag » Definition, Erklärung & Beispiele + Übungsfragen

Nach Auffassung der . Stiftungskapital (einschl. 3 HGB auf der Aktivseite der Bilanz gesondert als nicht durch Eigenkapital gedeckter Fehlbetrag auszuweisen.

Eigenkapital • Erklärung, Bilanz und Berechnung · [mit Video]

§ 247 HGB gesondert von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten auszuweisen und hinreichend aufzugliedern. Der Grund dafür sind die unterschiedlichen Regelungsziele in den beiden Rechtsgebieten.Hierbei ist zunächst festzuhalten, dass Eigenkapital nur dann besteht, wenn die Mittel als Verlustdeckungspotenzial zur Verfügung stehen und insbes. Lesezeit: 3 min.Das Eigenkapital ist der Anteil des Kapitals, welches den Eigentürmern eines Unternehmens gehört und nicht durch Kredite oder anderweitige Geldgeschäfte .

Relevant ist eine . 3 HGB auch für die Steuerbilanz anzuwenden.2 Gezeichnetes Kapital. Für die Bilanz nach IAS gibt es kein vorgegebenes Schema, sondern nur die Vorgabe, welche Posten auszuweisen sind. Nach § 28 Abs. Wenn sich jemand auf dem .Das Eigenkapital einer Kapitalgesellschaft setzt sich (handels- wie steuerbilanziell) aus den Einlagen der Anteilseigner und aus den Gewinnen der . 1 Ausweis des Eigenkapitals in der Bilanz.Maßgeblich für das bei der Eigenkapitalverzinsung zu berücksichtigende Eigenkapital ist der handelsrechtliche Eigenkapitalbegriff gemäß § 266 Abs. Eigenkapitalverzinsung Definition & Bedeutung im . 2 HGB)Aufwendungen für den Abschluss von Versicherungsverträgen (§ 248 Abs.

§ 15a EStG gehört, [8] Ergänzungsbilanzen als Korrekturrechnung zur Besteuerung der Einkünfte der . 823 NWB EAAAF-07321) haben sich zwei kleinere Fehler eingeschlichen.

Grundsätzlich führt die Maßgeblichkeit der Handelsbilanz für die Steuerbilanz zur Anwendung der Gliederung des Eigenkapitals gemäß § 266 Abs.Gewinn- und Verlustrechnung die handelsrechtlichen Positionen bzw.Handelsrechtliches Eigenkapital festgestellt.

- Hamburger Abendblatt Reichweite

- Handlungszentrierte Szenen | Szene (Film)

- Handcreme Herstellen Rezepte : Handcreme selber machen: 4 tolle Rezepte inklusive Anleitung

- Handlungssteuerung Vor Und Nachteile

- Handy Huawei – Huawei Smartphones kaufen

- Hamburg Orte Weltweit | Wetter und Klima

- Handwaschbecken Bedeutung _ Waschbecken kaufen

- Handelsregister Sachsen Anhalt Stendal

- Handballfeld Vorlage , Handball-Taktik: alles Wichtige zu Angriffstaktik

- Handy Für Kinder Anleitung : Leitfaden: Das erste Smartphone für dein Kind

- Handgepäck Virgin Australia : Australien

- Hamburg Athen Billigflug : Flüge von Hamburg nach Athen günstig buchen