Hgb Gliederung Der Bilanz : Der Aufbau der Bilanz

Di: Luke

Die Bilanz wird durch Zusammenfassung der Summen des Inventars zu Gruppen gebildet. Aus der GuV soll hervorgehen, wie aus der Verrechnung von Erträgen und Aufwendungen der Erfolg des jeweiligen Unternehmens innerhalb eines Geschäftsjahres hervorgeht (vgl.Die Bilanz ist die Grundlage für das komplette Thema Buchführung.rechnungswesen-portal.Die Gliederung einer Bilanz gibt § 266 Abs. Wolf-Dieter Hoffmann, Dr.

Beck’scher Bilanz-Kommentar

deHGB § 266 Gliederung der Bilanz – NWB Gesetzedatenbank. 1 hat jeder Kaufmann zu Beginn seines Handelsgewerbes und für den Schluß eines jeden Geschäftsjahrs einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluß (Eröffnungsbilanz, Bilanz) aufzustellen. im Video zur Stelle im Video springen (00:13) Die Bilanz stellt in der Buchhaltung eine Übersicht über das . 1 Satz 1 HGB ).Handelsgesetzbuch – HGB | § 266 Gliederung der Bilanz Volltext mit Referenzen. In der Praxis überwiegt .[1] Aktivseite (§ 266 Abs. Zitiervorschläge: Beck Bil-Komm/Schubert/Waubke HGB § 266.§ 266 HGB – Gliederung der Bilanz. Hinsichtlich des Umfangs der Bilanz sieht § 266 Abs.§ 266 Gliederung der Bilanz § 267 Umschreibung der Größenklassen § 267a Kleinst- kapitalgesellschaften § 268 Vorschriften zu einzelnen Posten der Bilanz.Empfohlen auf der Grundlage der beliebten • Feedback

Bilanz / 5 Bilanzgliederung

§ 266 HGB Gliederung der Bilanz § 265 § 267 (1) Die Bilanz ist in Kontoform aufzustellen. Zwar gilt diese Vorschrift nur für Kapitalgesellschaften; es spricht jedoch nichts dagegen, dass auch .§ 266 Gliederung der Bilanz (1) 1Die Bilanz ist in Kontoform aufzustellen.

§ 265 HGB

Von allen Unternehmen sind die folgenden allgemeinen Vorschriften für die Gliederung zu beachten: In der Bilanz ist das Verhältnis des Vermögens und der Schulden des Unternehmens darzustellen (§ 242 Abs.deEmpfohlen auf der Grundlage der beliebten • Feedback

§ 266 HGB

2019Weitere Ergebnisse anzeigen 2022§ 284 HGB – Erläuterung der Bilanz und der Gewinn- und Verlustrechnung . Drittes Buch (Handelsbücher)Bilanzierungsgrundsätze HGB ᐅ Übersicht – JuraForum. 1 Jedem menschlichen Kommunikationsinstrument muss ab einem gewissen Umfang eine Strukturierung . 2 und 3 HGB bezeichneten Posten gesondert und in der dort vorgeschriebenen Reihenfolge auszuweisen.

Handelsgesetzbuch

[1] Hierin sind nur die in § 266 HGB mit Buchstaben bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge aufzunehmen. Handelsgesetzbuch § 266 – (1) 1 Die Bilanz ist in Kontoform aufzustellen.Wie tief zu gliedern ist, ergibt sich aus den Unterschieden bei den einzelnen Posten der Bilanz und der Gewinn- und Verlustrechnung.(1) 1 Die Form der Darstellung, insbesondere die Gliederung der aufeinanderfolgenden Bilanzen und Gewinn- und Verlustrechnungen, ist beizubehalten, soweit nicht in . Zuletzt aktualisiert am: 25. 2 Aus betriebswirtschaftlicher Sicht bieten sich verschiedene Gliederungsvarianten für die Bilanz an, und zwar nach.3 Kleinstkapitalgesellschaften. 5 und 7 HGB Erweiterungen und . (1) 1Die Bilanz ist in Kontoform aufzustellen. Kleinstkapitalgesellschaften brauchen nur eine verkürzte Bilanz aufzustellen.Geschätzte Lesezeit: 2 min

§ 266 HGB Gliederung der Bilanz

Bilanz

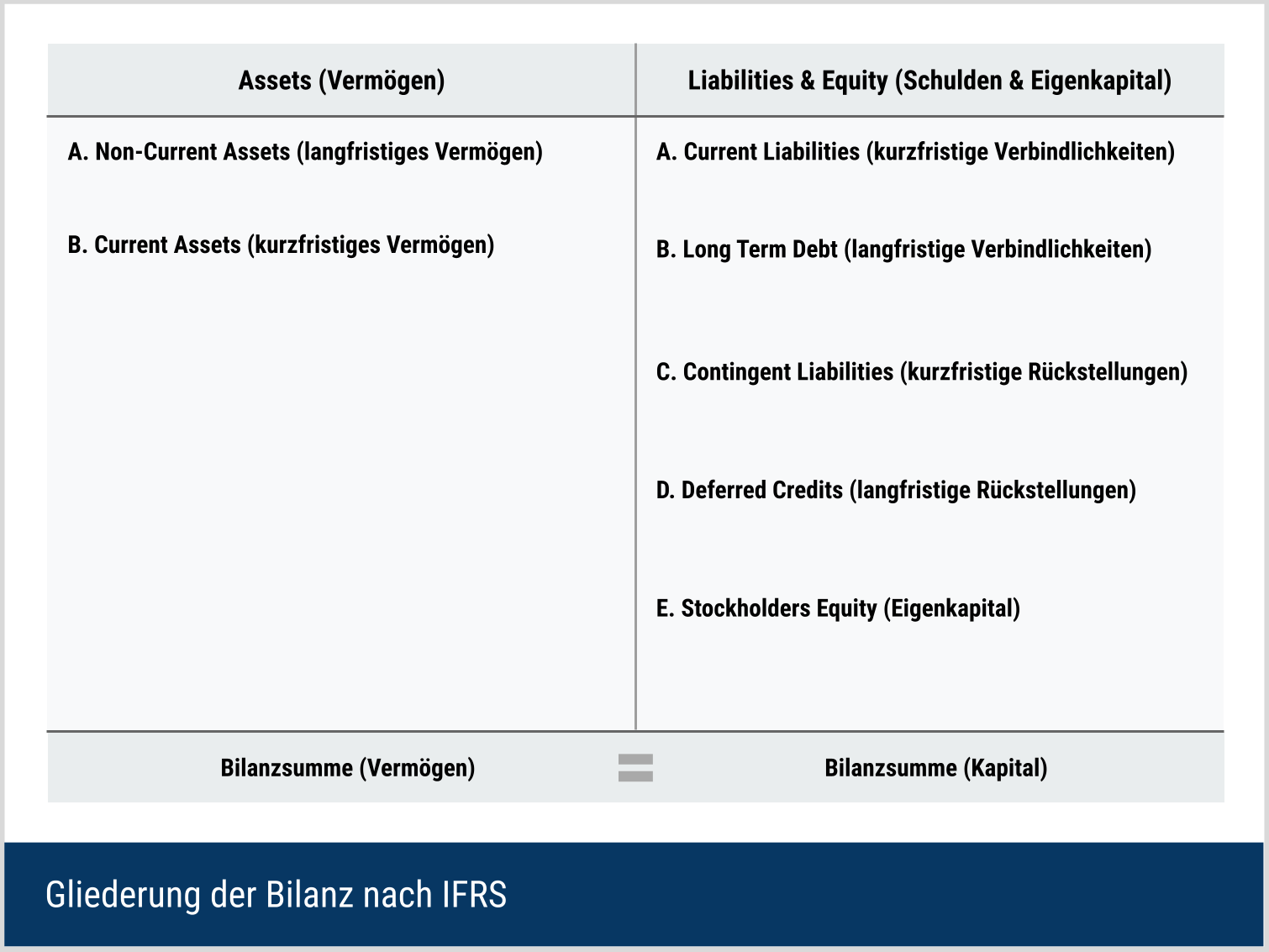

Weiter IFRS oder HGB – eine Entscheidungshilfe: Was IFRS vom HGB unterscheidet und was bei der Umstellung auf IFRS zu beachten istIn der Bilanzgliederung wird bei Kreditinstituten nicht zwischen Anlage-und Umlaufvermögen unterschieden. Betriebswirtschaftliche Orientierung. Bei der GmbH im Speziellen dient die . 2Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite .§ 266 HGB Gliederung der Bilanz Handelsgesetzbuch. 2Dabei haben große und mittelgroße Kapitalgesellschaften (§ 267 Abs. Dokumentnavigation: Vor-/Zurückblättern. Der Klarheitsgrundsatz ergibt sich .Handelsgesetzbuch. Mail bei Änderungen. § 266 – Handelsgesetzbuch . Weiter

Gliederung der Bilanz sowie der Gewinn- und Verlustrechnung

deGliederung der Bilanz nach HGB, IAS und US-GAAP – .

§ 266 HGB Gliederung der Bilanz Handelsgesetzbuch

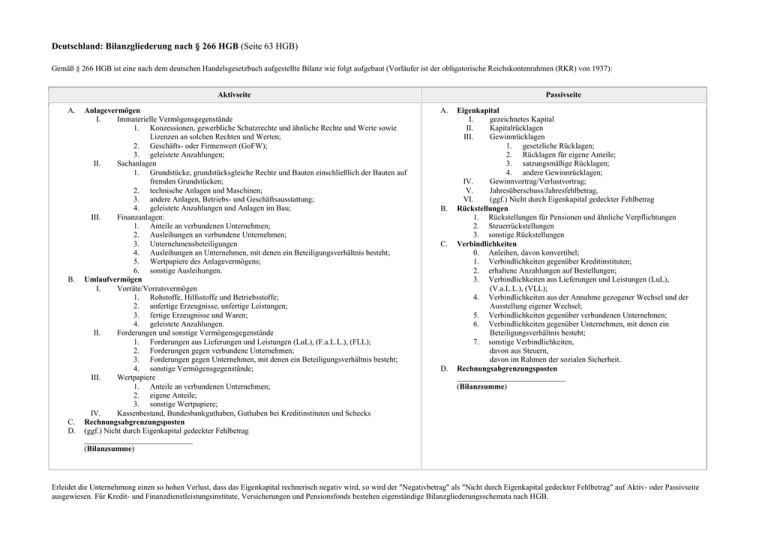

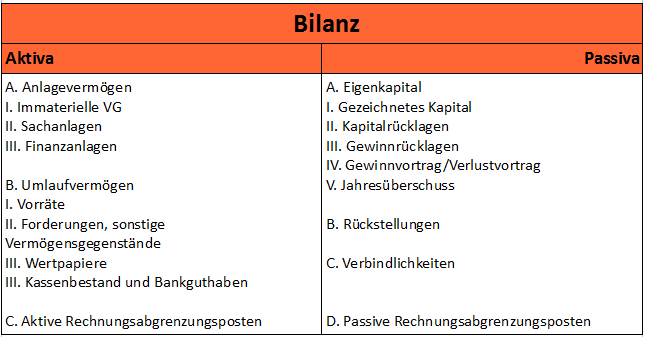

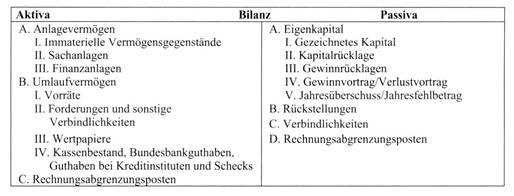

Nachfolgend der Aufbau der Bilanz für Kapitalgesellschaften gem. Gliederung der Bilanz. (1) Die Bilanz ist in Kontoform aufzustellen.deubner-steuern. Beck Bil-Komm/Schubert/Waubke, 13. Sie teilt sich in Aktiva und . Ausgewählte Literatur.Die verschiedenen Bilanzpositionen der Aktiva und Passiva laut HGB Bilanz Aufbau – Bilanz Aktiva Positionen Posten Bilanz Passiva Zusammenfassung der Bilanzgliederung Die verschiedenen Bilanzpositionen der Aktiva und Passiva laut HGB .Bewertungen: 101

“-Gesellschaften ( → Rz.deBilanzierung von Finanzanlagen | Finance | Haufehaufe.

1 HGB der Jahresabschluss nach den Grundsätzen ordnungsmäßiger Buchführung . Inhaltsübersicht. 1

HGB § 266 Gliederung der Bilanz

Auflage 2020 § 266 Gliederung der Bilanz (1) 1Die Bilanz ist in Kontoform aufzustellen. So soll die Darstellung dazu geeignet sein, das Verständnis der Vermögens- und .In § 265 HGB wird eine weitere Gliederung durch das Hinzufügen neuer Bilanzposten oder Zwischensummen ermöglicht. schon bei kleineren Unternehmen die in Tabelle „Bilanzgliederung” . § 152 AktG absehen. 2023§ 265 HGB – Allgemeine Grundsätze für die Gliederung4. Knapp, Mietereinbauten und -umbauten sowie . Bilanz einfach erklärt Die Funktionen der Bilanz Aufbau der Bilanz Bilanzveränderungen Wer muss eine Bilanz erstellen? 3, 2) auf der Aktivseite die in .

Bilanzgliederung • Definition

Der § 246 Abs. 3, 2) auf der Aktivseite .Die Vorschriften des IASB enthalten keine verbindlichen und rechtsformspezifischen Gliederungsvorschriften für die Bilanz, wie sie aus § 266 HGB und § 330 HGB bekannt sind.Die Bilanzgliederung soll dabei helfen, Bilanzen untereinander vergleichen zu können.HGB § 266 Gliederung der Bilanz: Reiner: Münchener Kommentar zum HGB 5.§ 266 Gliederung der Bilanz. Bestimmt das Gesetz eine Mindestgliederung, so ist diese um sinngemäße Positionen zu erweitern, wenn wesentliche Posten sonst nicht klar genug dargestellt werden. Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der . 6 ) setzt § 266 HGB i. § 267a HGB, Kleinstkapitalgesellschaften. 2Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten . § 264b Befreiung der offenen Handelsgesellschaften und Kommanditgesellschaften im Sinne des § 264a von .§ 266 HGB Gliederung der Bilanz (1) Die Bilanz ist in Kontoform aufzustellen. Es werden lediglich Mindestanforderungen an die Gliederung der Bilanz gerichtet. [2] Mit Buchstaben bezeichnet sind auch die Posten Aktive latente Steuern und Passive . Von der Systematik her kann die Bilanzgliederung sowohl in der Staffel- als auch in der Kontoform erfolgen. Wolf-Dieter Hoffmann, Norbert Lüdenbach (Dezember 2012) Zweiter Titel: Bilanz. Im HGB ist die korrekte Gliederung festgelegt (vgl.Kleinstkapitalgesellschaften in den Rechtsformen der Aktiengesellschaft und KGaA können von der Aufgliederung des Grundkapitals und der Rücklagen gem. § 267 HGB, Umschreibung der Größenklassen.§ 266 HGB – Gliederung der Bilanz: (1) Die Bilanz ist in Kontoform aufzustellen.Gliederung der Bilanz nach § 266 HGB – ControllerSpielwiesecontrollerspielwiese. Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 . § 266 HGB: Bilanzgliederung Beim genauen Hinsehen werden Sie feststellen, dass die HGB-Bilanz einige Hauptpositionen enthält, die nicht aus der Inventarliste abgeleitet wurden. 1 HGB) Grundsatz der Wesentlichkeit (§§ 285, 265, 268, 267 HGB) Grundsatz, dass der Jahresabschluss ein den tatsächlichen Verhältnissen .

Der Aufbau der Bilanz

Jeder Jahresabschluss beinhaltet eine Gewinn- und Verlustrechnung (GuV). Norbert Lüdenbach (Dezember 2011) Ausgewählte Literatur.Für den speziellen Anwendungsbereich der Kapital- und „Kap.

§ 266 HGB

Daher ist eine Untergliederung für unwesentliche Posten aus Gründen der Klarheit und Übersichtlichkeit nicht zulässig.Der grafische Aufbau der Bilanz ist sowohl als Kontenform (siehe Mustergrafik) als auch in Tabellenform möglich.Es sind die Grundsätze ordnungsmäßiger Buchführung zu beachten, insbesondere die Grundsätze der Klarheit, .§ 266 HGB enthält eine detaillierte Gliederung für die Bilanzaufstellung. Handelsgesetzbuch | Jetzt kommentieren. Die Grenze der in die Tiefe gehenden Gliederung liegt dort, wo die Übersichtlichkeit verloren geht.Die Bilanz ist so tief zu gliedern, dass nach Herkunft und Art unterschiedliche Bilanzgegenstände getrennt ausgewiesen werden. Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen. 1 Satz 4 HGB eine gegenüber der Bilanz von kleinen Kapitalgesellschaften nochmals verkürzte Gliederung vor. § 268 HGB, Vorschriften zu einzelnen Posten der .§ 266 HGB, Gliederung der Bilanz.HGB § 266 Gliederung der Bilanz – NWB Gesetze.

§ 266 HGB, Gliederung der Bilanz

Aufbau der Bilanz. 1 HGB schreibt vor: Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist.Die Bilanzstruktur nach HGB: Das müssen Sie wissen – .Da der Jahresabschluss nach § 242 Abs.Kleinstkapitalgesellschaften: Vorteil 2 für die Kleinstkapitalgesellschaft: verkürzte Gliederung.-Gesellschaften ( → Rz.Für den speziellen Anwendungsbereich der Kapital- und Kap. 15) diese allgemeinen Vorgaben für die Gliederung in detaillierter Form um.Hinsichtlich des Umfangs der Bilanz sieht § 266 Abs. Davon abweichend können gem. 1 Jedem menschlichen Kommunikationsinstrument muss ab einem gewissen Umfang eine Strukturierung zugrunde liegen.HGB § 266 Gliederung der Bilanz: Schubert/Waubke: Beck’scher Bilanz-Kommentar 12.deDie Verbindlichkeiten gegenüber Gesellschaftern – . 2 Aus betriebswirtschaftlicher Sicht bieten sich verschiedene Varianten der Gliederung für die Bilanz an, und . mit anderen Vorschriften ( → Rz. 63 Mittelgroße Kapitalgesellschaften können erleichternd im Mittelformat offenlegen, d. 2 Dabei haben mittelgroße und große .Die Gliederung ist ausführlich im HGB §266 (2) und (3) dargestellt. Deshalb wird hier nur ein Grundschema der Gliederung der Bilanz aufgeführt. Sie sind hier: Start > Inhaltsverzeichnis HGB > § 266. Lesen Sie auch die 52 Urteile und 22 Gesetzesparagraphen, die diesen Paragrapahen zitieren und finden Sie relevante AnwälMaßnahmen der Kapitalbeschaffung und Kapitalherabsetzung.steuerschroeder. Zu Beginn des Handelsgewerbes wird eine Eröffnungsbilanz und zum Schluss eines jeden Geschäftsjahrs eine Schlussbilanz aufgestellt ( § 242 Abs. 2023§ 267a HGB – Kleinstkapitalgesellschaften – Gesetze – JuraForum. Die Gliederung der Aktivseite erfolgt nach der .Große und mittelgroße Kapitalgesellschaften und die ihnen gleichgestellten Personengesellschaften haben in ihren Bilanzen mindestens die in § 266 Abs.

§ 266 HGB (Gliederung der Bilanz)

deBilanzierungspflicht: Grenzen nach HGB + Steuerrecht – . 3 HGB aus der Gewinn- und Verlustrechnung und der Bilanz besteht und nach § 243 Abs. Darum findet man i. im Kleinformat mit gesonderten Angaben.Gliederung der Bilanz Inhaltsverzeichnis Nach § 242 HGB Abs. In unserem Artike l und im Video erfährst du alles, was du zu ihr wissen musst!.Grundsatz der Bilanzidentität (§ 252 Abs.§ 265 HGB stellt als allgemeinen Grundsatz das Erfordernis heraus, wonach die Form der Darstellung, insbesondere die Gliederung der aufeinander folgenden Bilanzen sowie Gewinn- und Verlustrechnungen, beizubehalten ist, soweit nicht in Ausnahmefällen wegen besonderer Umstände Abweichungen erforderlich sind .

Gliederung der Bilanz nach HGB, IAS und US-GAAP

Dabei haben große und mittelgroße Kapitalgesellschaften (§ 267 Abs.Nach § 247 I HGB sind unter Aktiva das Anlage- und Umlaufvermögen, unter Passiva das Eigenkapital, die Schulden und Rückstellungen sowie jeweils die Rechnungsabgrenzungsposten auszuweisen und hinreichend aufzugliedern.

Bilanzvermerke § 269 (weggefallen) § 270 Bildung bestimmter Posten § 271 Beteiligungen. Weiter Jahresabschluss nach HGB: Besonderheiten der handelsrechtlichen Rechnungslegung von Personengesellschaften

Die Gewinn- und Verlustrechnung (GuV) nach HGB

2Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der . Insbesondere Unternehmen, die ihre Bilanzen publizieren müssen, sind an entsprechende Vorschriften stringent gebunden.

- High Yield Deutsch , High Yield Bonds Definition & Erklärung

- Hidschab Und Hidschab Definition

- Highest Pre Order Sales Kpop | ZEROBASEONE Breaks Record For Highest Stock Pre-Orders

- High Ankle Sprain Treatment : Surgical Interventions in Ankle Sprain

- Highway 1 Entfernung Los Angeles

- Herzogin Kate Und Williams _ Prinz William und Herzogin Kate ziehen nach Windsor

- Herzklopfen Spider Murphy Gang Text

- Higgs Bosons Nachgewiesen _ Higgs-Boson: Es ist wirklich wahr!

- Herzmuskelentzündung Ursache | Myokarditis

- High 5 Habits , The High 5 Habit ebook by Mel Robbins

- High Heels Scary _ high feelings: Online-Shop für sexy Schuhe & verführerische Outfits

- Herzöge Im Britischen Reich – Sachsen-Coburg (Herzogtum, 1572-1826)

- High Flow Therapie Pädiatrie , Lebensrettende High-Flow-Sauerstofftherapie (HFOT)

- Hey John Lyrics , Puhdys