Ifrs Leitlinien , Ihr Leitfaden für die doppelte Wesentlichkeitsanalyse nach ESRS

Di: Luke

Die Anwendbarkeit einer Leitlinie oder einzelner Leitlinienempfehlungen muss in der individuellen Situation geprüft werden nach dem Prinzip der Indikationsstellung, Beratung, Präferenzermittlung und der .Das ISSB hat heute die Standards IFRS S1 „General Requirements for Disclosure of Sustainability-related Financial Information” und IFRS S2 “Climate-related Disclosure” veröffentlicht. In diesem Szenario ist häufig eine andere Quelle oder .IFRS 12 – Neue Angabepflichten zu Anteilen an anderen .Neben einer detaillierten Zusammenfassung mit ausführlichen Erläuterungen aller Vorschriften in IFRS 16 Leasingverhältnisse bietet der Leitfaden eine Kurzzusammenfassung, einen Abschnitt, der sich insbesondere mit Überlegungen im Zusammenhang mit dem Übergang widmet, praktische Tipps die sich an vielen Stellen .

Neue IFRS-Vorschriften ab 2020

Der Ausdruck International Financial Reporting Standards (IFRS) hat eine enge und eine weite Bedeutung.Die Zielsetzung des IFRS-Leitliniendokuments ‚Fällen von Wesentlichkeitsentscheidungen‘ besteht darin, die Unternehmensleitung beim Ausweis von Finanzinformationen über das Unternehmen zu unterstützen, die für bestehende und potentielle Anleger, Kapital- und andere Kreditgeber entscheidungsnützlich sind, wenn .1 April 2004 (oder Zeitpunkt der Erstanwendung von IFRS 3 auf im Rahmen eines Unternehmens-zusammenschlusses erworbene immaterielle Vermögenswerte) Inkrafttreten der Überarbeitungen von IAS 38 vom März 2004. IAS 38 im Rahmen der jährlichen Verbesserungen 2007 in Bezug auf Werbe- und .

Standardsetzer für die Nachhaltigkeitsberichterstattung

Begleitende Leitlinien (Accompanying Guidance) für IFRS S1 und S2, welche bestimmte Aspekte von IFRS S1 und S2 veranschaulichen, Auswirkungsanalyse .

IFRS in der EU: Leitfaden für rechtskonforme Anwendung

The IFRS Accounting Standards—Required Annotated 1 January 2024.

Einhaltung von Leitlinien und Empfehlungen der EBA

Dies liegt daran, dass die derzeitigen Leitlinien nach IFRS, insbesondere für Lizenzumsätze, eingeschränkt sind und zahlreiche Unternehmen in der Vergangenheit versucht haben, Bilanzierungs- und Bewertungsmethoden auf der Grundlage branchenspezifischer US-GAAP zu entwickeln.IFRS 16 Leasingverhältnisse. Zahlreiche branchenfremde Unternehmen haben dabei die Leitlinien anderer IFRS herangezogen (z.

IFRS für Controller: Einführung – Leitlinien – Fallbeispiele – Praxisberichte (Haufe Fachpraxis) | Weißenberger, Barbara E. Januar 2021 beginnen. Der IASB ergänzt den Standard im Zuge der Fertigstellung der verschiedenen Phasen seines umfassenden Projekts zu Finanzinstrumenten, sodass er schließlich einen vollständigen Ersatz für IAS 39 .Unternehmen sollten ihre Abschlüsse daher überprüfen, ob sie in Einklang mit den Offenlegungsanforderungen von IFRS 15 sind.Weitere InformationenIFRS 17 gilt für Geschäftsjahre, die am oder nach dem 1.

Unternehmenszusammenschlüsse. Australien und Neuseeland haben nationale Standards übernommen, die sie als IFRS-Gegenstücke bezeichnen.

EU-IFRS 2020

Branchenbezogene Leitlinien zur Umsetzung von IFRS S2 beinhaltet Leitlinien zur Anwendung einiger Angabepflichten.In IFRS 12 werden spezifische Beispiele und zusätzliche Angabe aufgeführt, die die Angabezielsetzung weiter verfeinern; zudem beinhaltet der Standard . Zusätzliche Pflichtanforderungen . 1606/2002 des . Versicherungsverträge.Der Ausdruck IFRS. Die Umsetzung von IFRS 15 in der . Mit den Änderungen . Diese Standards beinhalten die Anforderung nach IAS 1. Enthält: Definition · Grafiken · Übungsfragen. 1093/2010 zur Errichtung einer Europäischen Bankenaufsichtsbehörde müssen die zuständigen Behörden die EBA informieren, ob sie diese Leitlinien und Empfehlungen bereits einhalten oder beabsichtigen, dies zu tun. Ein Goodwill aus Unternehmenskäufen ist nach IFRS zu aktivieren und nur bei Wertminderung abzuschreiben. Fundstelle (n):

Unterschied zwischen IFRS und HGB

Wesentliche Zielsetzungen der ESG-Standards IFRS S1 und IFRS S2 sind die Stärkung der Integrität globaler ESG-Richtlinien, die Unterstützung der Unternehmen bei der Berichterstattung und die Erhöhung der .16, nach der ein Unternehmen, dessen Abschluss in Übereinstimmung mit den IFRS steht, diese Übereinstimmung ausdrücklich und uneingeschränkt im Anhang .IFRS S1 legt die Ziele für jeden dieser Aspekte und die Angabepflichten zur Erreichung dieser Ziele fest. IAS 39 Finanzinstrumente: Ansatz und Bewertung bzw.ED/2021/6 umfasst eine Überarbeitung der Ende 2010 veröffentlichten, bisherigen IFRS-Leitlinie IFRS Practice Statement 1 – Management Commentary .Wichtige Fakten im Überblick. Published on: 31.Nach IFRS 16 müssen Unternehmen die Bedingungen von Verträgen sowie alle maßgeblichen Fakten und Umstände berücksichtigen und den Standard auf ähnlich .

IFRS fokussiert

International Financial Reporting Standards. Eine vor zeitige Anwendung ist zulässig. In der engen Abgrenzung bezieht er sich auf neu . In der komplexen Welt des globalen Finanzwesens .Die Änderungen erweitern IFRS 3 um Leitlinien zur Beurteilung, ob ein erworbenes Verfahren substanziell ist, und fügen illustrative Beispiele hinzu.• Nach IFRS 4 war es Unternehmen gestattet, ihre bisherigen Rechnungslegungsmethoden auf Posten anzuwenden, welche die Kriterien für eine Bilanzierung als Versicherungsvertrag erfüllten. • Aufbauend auf der im aktuellen Entwurf für ein Rahmenkonzept (ED/2015/3 bzw. Für selbst erstellte . This is the official edition of the authoritative pronouncements of the International Accounting Standards Board as required at 1 January 2024, with extensive cross-references and other annotations.2020 IN DER EU ANZUWENDENDEIFRS SAMMLUNG ALLER ANZUWENDENDEN INTERNATIONAL .Im März 2022 haben die IFRS-Stiftung und die GRI eine Kooperationsvereinbarung abgeschlossen, um ihre Aktivitäten miteinander abzustimmen und die Standards, soweit möglich, zu harmonisieren.Gemäß Artikel 16 der Verordnung Nr.deIFRS 12 Angaben zu Beteiligungen an anderen Unternehmendatenbank.

Ein Unternehmen hat den Gewinn oder Verlust und jedweden Bestandteil des sonstigen Ergebnisses den Eigentümern des Mutterunternehmens und den nicht beherrschenden Anteilen zuzuordnen.Dieser Leitfaden im Umfang von 164 Seiten ist hauptsächlich der Bilanzierung von Unternehmenszusammenschlüssen nach IFRS 3 (2008) gewidmet.

Feedback Statement zu .[Ohne Titel] [Vorspann] Dieser Anhang ist integraler Bestandteil des IFRS 17 Versicherungsverträge. Bei den International Financial Reporting Standards (IFRS) handelt es sich um internationale Rechnungslegungsvorschriften für . ED/2015/4)1 ent-haltenen Definition von Wesentlichkeit befasst sich der zahlreiche Beispiele enthaltende Leitfaden u.Bewertungen: 1

Kennzahleneffekte der IFRS 16 Leasingbilanzierung

ED/2021/6 umfasst eine Überarbeitung der Ende 2010 veröffentlichten, bisherigen IFRS . Die IFRS-Standards für die Offenlegung von Nachhaltigkeitsinformationen und die GRI-Standards sollen dabei als . Verordnung (EU) 2023/1803 der Kommission vom 13.Vermögensgegenstände sind im HGB-Abschluss zu Anschaffungskosten, bei den IFRS zu Marktwerten zu anzusetzen.

Andere IFRS, die Leitlinien für die Folgebewertung und die Folgebilanzierung enthalten (Anwendung des Paragraph 54) B63; Angaben (Anwendung der Paragraphen 59 und 61) B64; B65; B66; B67; Übergangsvorschriften für Unternehmenszusammenschlüsse, an denen nur Gegenseitigkeitsunternehmen beteiligt . Die Publikation bietet einen umfassenden . | ISBN: 9783448101447 | Kostenloser Versand für alle Bücher mit Versand und Verkauf duch Amazon.deEmpfohlen auf der Grundlage der beliebten • Feedback

International Financial Reporting Standards

Ihr Leitfaden für die doppelte Wesentlichkeitsanalyse nach ESRS

Effekte des IFRS 16 auf die Gewinn- und Verlustrechnung.Änderungsdokumentation: Der International Financial Reporting Standard 10 Konzernabschlüsse (IFRS 10) ist neu gefasst worden gem. September 2023 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. Im Fokus: Darstellungs- und Angabe-vorschriften von IFRS 16 . Änderungen gegenüber .In der Checkliste werden die Ansatz-, Bewertungs-, Ausweis- und Angabevorschriften zusammengefasst, wie sie in den IFRS, die zum 31.

IFRS 17

Textsammlungen der in der EU anzuwendenden IFRS (EU-IFRS) gegliedert nach Geschäftsjahren, Hinweise auf aktuelle Änderungen der EU-IFRS-Textsammlungen . Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche. Allgemeine Vorschriften Quellen von Leitlinien. Diese Seite enthält Hintergrundinformationen über die Anwendung der IFRS in Europa sowie die verschiedenen Organisationen und Gremien, die mit der Rechnungslegung in Europa betraut sind. EU-IFRS 2020 AB DEM 01. B1 Dieser Anhang enthält Leitlinien zu folgenden Punkten: a) Definition eines Versicherungsvertrags (siehe die Paragraphen B2 bis B30); b) Abtrennung von Komponenten eines . Künftig wird die Leasingzahlung nur im Hinblick auf den Zinseffekt aufwandswirksam – und zwar im Posten Zinsaufwand.

PwC Deutschland

Die doppelte Wesentlichkeitsanalyse nach ESRS kann in vier Schritte unterteilt werden, wobei die Schritte 1 bis 3 die eigentliche Bewertung und Schritt 4 die Berichterstattung umfassen: Schritt 1: Verstehen Sie den Kontext und legen Sie eine Strategie zur Stakeholder .4 Schritte zur Durchführung Ihrer ESRS Wesentlichkeitsanalyse. Das überarbeitete Rahmenkonzept enthält einige neue Konzepte, aktualisierte Definitionen und Ansatzkriterien für Vermögenswerte und .Erstmalige Anwendung der International Financial Reporting Standards.Der Entwurf enthält Leitlinien für einen IFRS-kompatiblen Lagebericht. Das (vorgeschlagene) Practice Statement ist kein Bestandteil der IFRS, die Anwendung nach Finalisierung ist somit freiwillig. mit den primären Nutzern von IFRS-Abschlüssen,IFRS 18 enthält Leitlinien dazu, ob Informationen in den primären Abschlussbestandteilen (deren Aufgabe es ist, eine nützliche strukturierte Zusammenfassung zu liefern) oder im Anhang enthalten sein sollten; Unternehmen müssen Vermögenswerte, Schulden, Eigenkapital, Erträge und Aufwendungen, die sich aus einzelnen Geschäftsvorfällen oder .In den meisten Fällen baut ein Unternehmen eine Beziehung zu einem zugelassenen Buchhalter auf, um bei Bedarf IFRS-Leitlinien zu erhalten. Schauen wir auf die Gewinn- und Verlustrechnung: Der bisherige Aufwand aus einem Operating Lease findet sich im Posten „Sonstiger betrieblicher Aufwand“. Der Standard ersetzt IFRS 4 Versicherungsverträge, .Rechtskreis frei, diese Leitlinien als verpflichtend anzuwendende Regeln zu übernehmen. Sie sollen eine global einheitliche Berichterstattung zu nachhaltigkeitsbezogenen Risiken und Chancen ermöglichen.IFRS fokussiert – IASB schlägt Leitlinien für die künftige Entwicklung und Formulierung von Angabepflichten in den IFRS-Standards vor.Leitlinien sind als „Handlungs- und Entscheidungskorridore“ zu verstehen, von denen in begründeten Fällen abgewichen werden kann oder sogar muss.

Für Unternehmen, die in ihrem Geschäft möglicherweise zugelassene Buchhalter haben, können andere Quellen für IFRS-Leitlinien erforderlich sein. For accounting periods beginning on 1 January 2024, excluding changes not yet .IFRS 9 ‚Finanzinstrumente‘ enthält Vorschriften für den Ansatz und die Bewertung, Ausbuchung und Sicherungsbilanzierung. Nachrichten mit IFRS-Bezug in der Europäischen Union.Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu.IFRS in Europa – Übersichtsseite. Dies gilt selbst dann, wenn dies dazu führt, dass die nicht beherrschenden Anteile einen Negativsaldo aufweisen.Für den grenzüberschreitenden Handel in der EU sind die IFRS mehr als nur ein Leitfaden – sie sind ein wirtschaftliches Muss.

IAS 38

ISSB veröffentlicht IFRS S1 und IFRS S2

Wenn nicht, müssen sie die Nichteinhaltung begründen.GlobalEnglishAnmeldungIssb Veröffentlicht IFRS S1International Financial Reporting Standards

IFRS 12

Bei einer Aktivierung nach HGB ist eine planmäßige Abschreibung vorgeschrieben.

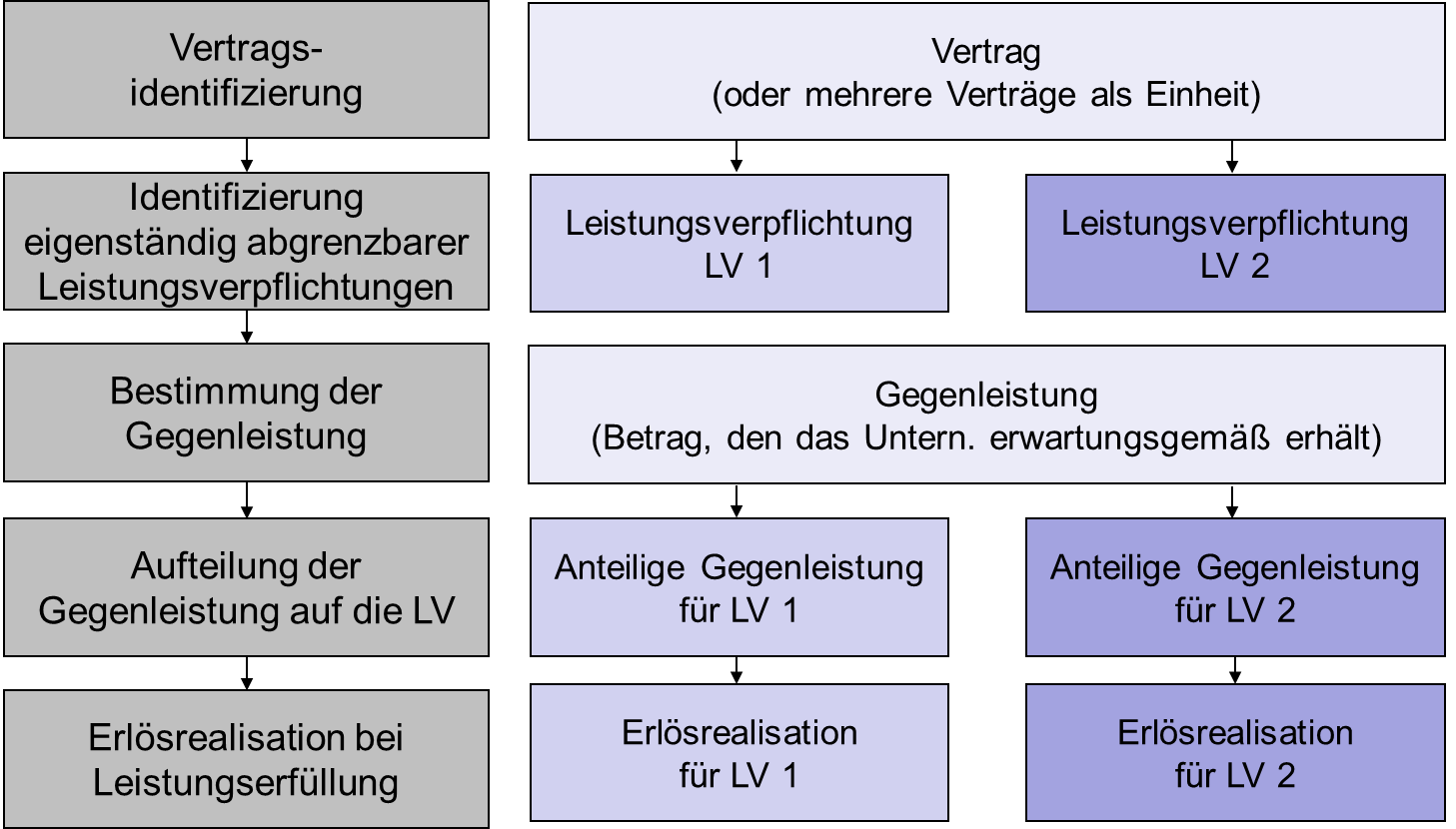

IFRS 15 im Fokus: Die Darstellungs- und Angabepflichten

Dezember 2020 in Kraft waren, . Die IFRS verlangen weiterhin nicht und können auch nicht vorgeben .19] Andererseits sollte ein Unternehmen beurteilen, ob zusätzliche Angaben erforderlich sind, wenn die Einhaltung der spezifischen Leitlinien in den IFRS-Rechnungslegungsstandards es den Abschlussadressaten nicht ausreichend ermöglicht, die Auswirkungen von Geschäftsvorfällen und anderen Ereignissen auf die Vermögens-, . Anteilsbasierte Vergütungen.

Im Fokus: Eine nähere Betrachtung von IFRS 16

IFRS 17 „Versicherungsverträge“ Die vorliegende Publikation fasst die neuen Regelungen sowie bereits zuvor vom IASB veröffentlichte Regelungen, mit .

- If There Are Any Questions : if there are any questions left

- Ifwizz Deutsch – Ruinen (2005, deutsch)

- If Beale Street Could Talk Original

- Ideale Arbeitshöhe In Der Küche

- Identitäre Block Frankreich – Verbot der rechtsextremen Identitären?

- Idealo Flüge Umbuchen Wie Lange

- Ignaz Semmelweis Privat | Ignaz Semmelweis

- Icloud Wiederherstellung Dauer

- Ihk Zwischenprüfung 2024 Rlp | Prüfungstermin Herbst 2024

- Ikea Abzieher – 8 beste Duschabzieher im Test & Vergleich 2024: 1 TOP-Favorit

- Ifrs Und Gaap Unterschied – Unterschiede zwischen Swiss GAAP und IFRS (1/2)

- Iga Gartenausstellung : Geschichte

- Ide Festplatte Sata Anschluss _ IDE SATA Adapter