Innerbetriebliche Leistungen Beispiele

Di: Luke

Außerdem ist es bei den Unternehmen praktikabel, wo . Gleichzeitig sollen somit Anregungen gegeben werden, die Ausgestaltung der innerbetrieblichen Leistungsverrechnung im Krankenhaus zu .Bewertungen: 370 Zusammenfassung In fast allen Unternehmen werden Leistungen erzeugt, die zwar am Markt im Rahmen des jeweiligen .

Dieser Verkauf wird als Ertrag verbucht, er ist aber außerordentlich, so dass es sich nicht um eine Leistung handelt.Werden Leistungen für den internen Verbrauch erbracht, entstehen für einen Betrieb sog.Innerbetriebliche Leistungen lassen sich nach Erzeugnisarten oder nach Ver rechnungsgesichtspunkten kategorisieren. Theoretische Grundlagen. Sie haben als Kalkulationsobjekte der Kostenträgerrechnung alle Kosten zu tragen.

Kostenträger · Definition, Unterteilung und Beispiele

Begriff: Leistungen des Betriebs, die nicht für den Absatz bestimmt sind; bes. Download des vollständigen Beitrages: Download.

innerbetriebliche Leistungsverrechnung • Definition

Bei den Leistungen eines Unternehmens handelt es sich um den Output, der sich aus dem Einsatz verschiedener Produktionsfaktoren ergibt.

innerbetriebliche Leistungen

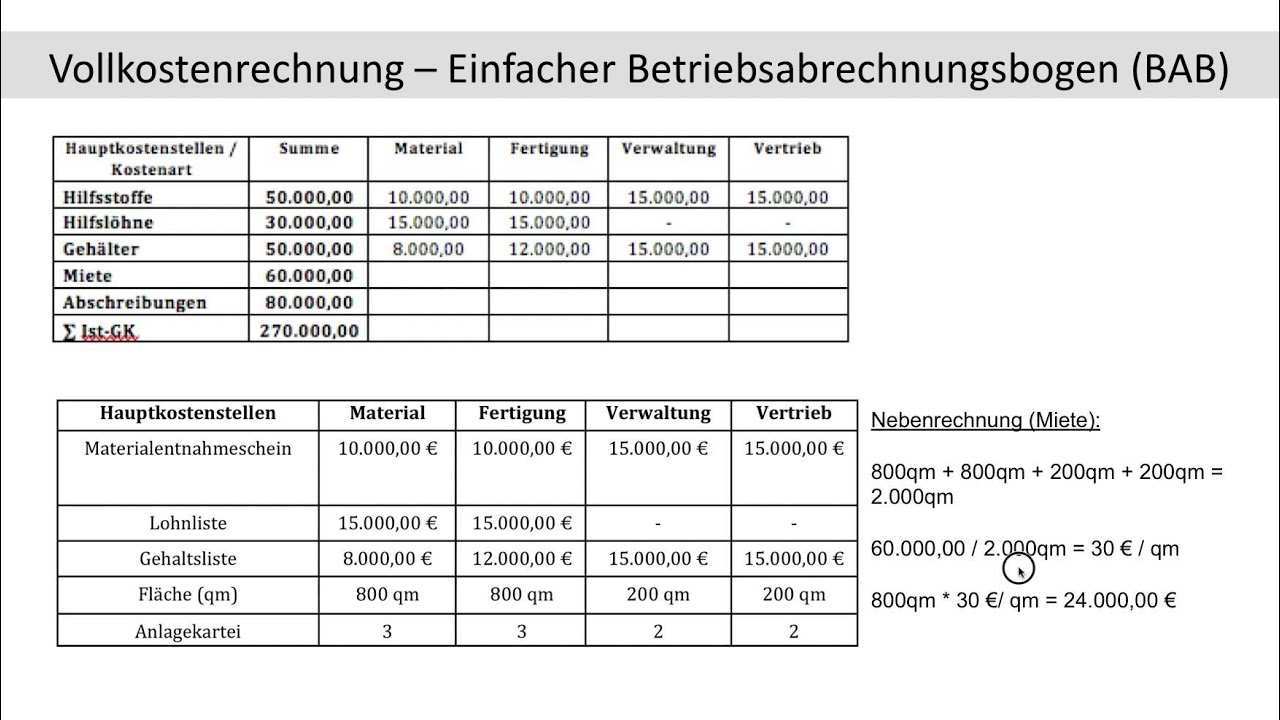

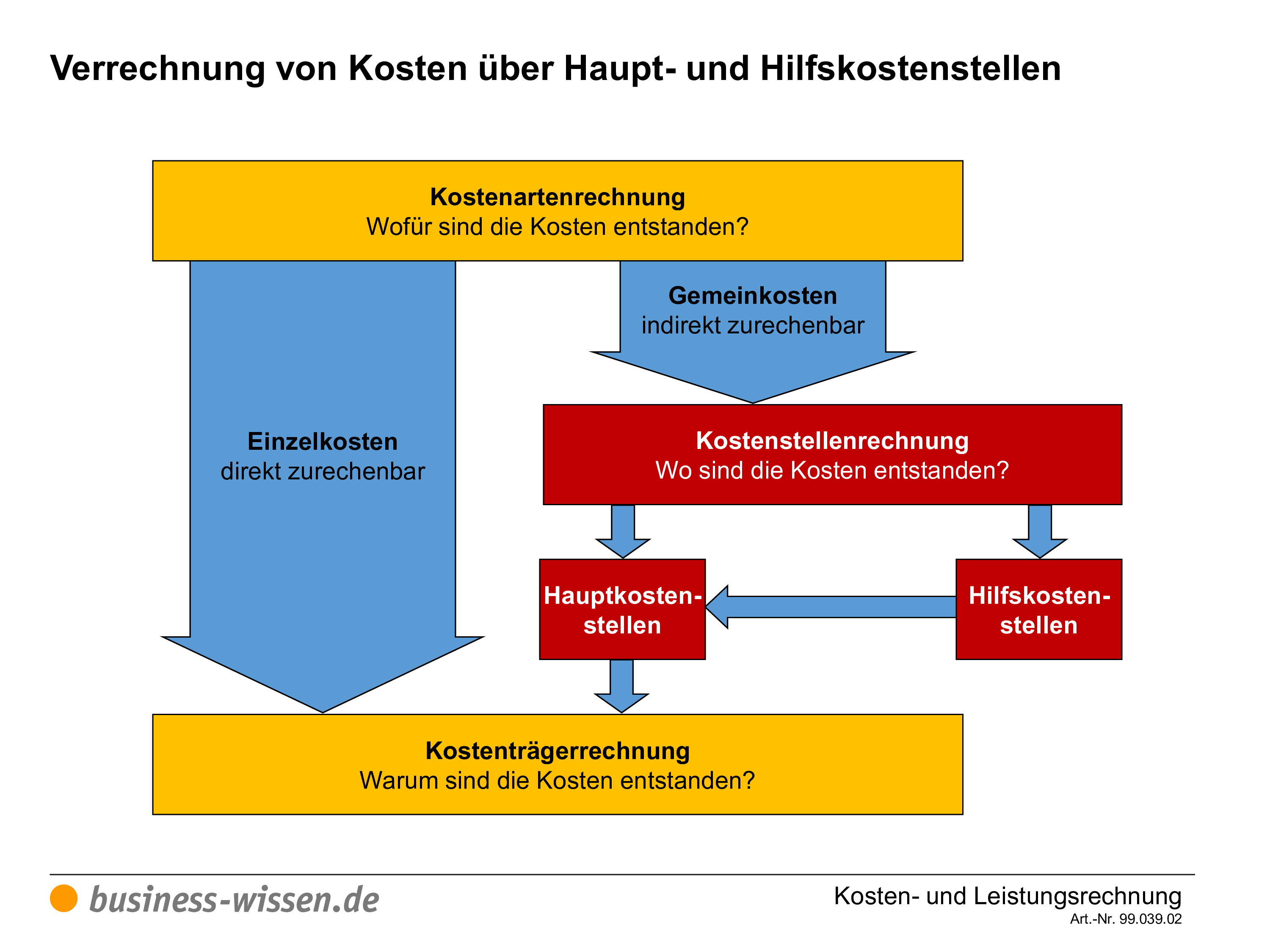

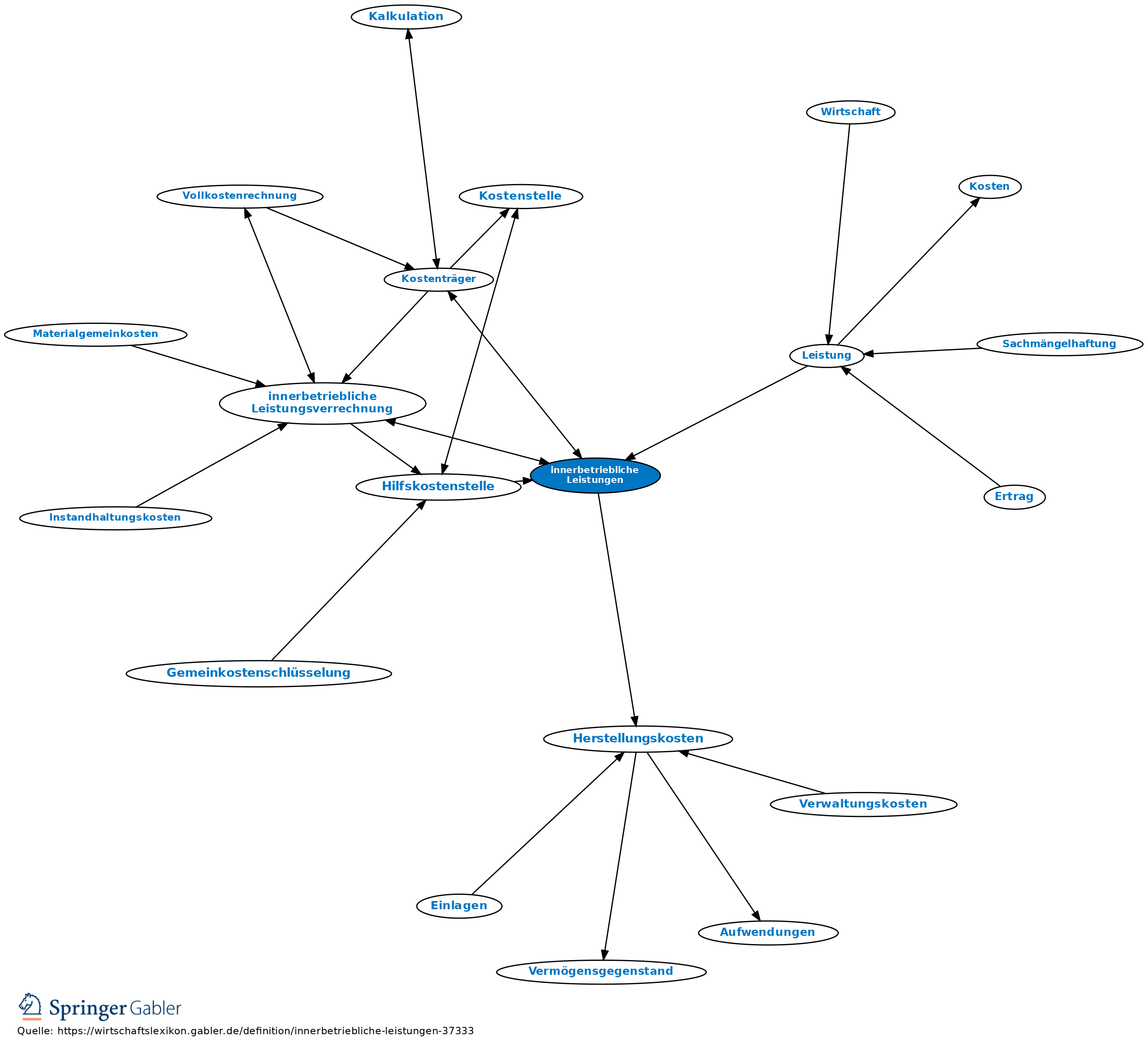

Beispiele dafür sind die Lieferung von Waren oder die Erbringung von Dienstleistungen zwischen verschiedenen Abteilungen oder Tochtergesellschaften eines Unternehmens. Die Gemeinkosten aus den Vorkostenstellen werden auf die Haupt- bzw.Innerbetriebliche Leistungsverrechnung. Sie wird auch als internes Rechnungswesen bezeichnet und stellt damit das Pendant zur Finanzbuchhaltung, dem externen Rechnungswesen, dar.

Kosten- und Leistungsrechnung: Definition, Aufgaben & Beispiele

Ein Beispiel ist der unternehmenseigene .

Aufgaben der Kosten- und Leistungsrechnung. Dann kommt es zu innerbetrieblichen Aktivitäten, welche dazu führen sollen – ein gewisses Ergebnis zu erzielen. die Leistung en des allgemeinen Bereichs ( Kostenstellen, Kostenstellenplan ), wie z.Grundansatz: Neben absatzbestimmten Leistungen wird bes.

Innenumsätze in Unternehmen: Bedeutung und Behandlung

Die Notwendigkeit der Berücksichtigung des innerbetrieblichen Leistungsaustauschs entsteht, .Gleichungsverfahren Definition.Zu den innerbetrieblichen Leistungen gehören zum Beispiel: selbst erstellte Anlagen, Werkzeuge und Maschinen, Transportleistungen innerhalb des Betriebs, selbst .

Um eine ILV vornehmen zu können, müssen .controllingportal.Das Tutorial erläutert die unterschiedliche Wirkung des Einsatzes einerseits von Kostensätzen, die zu einer Kostenüberwälzung führen und andererseits von festen Verrechnungssätzen, die zu Über- oder Unterdeckungen bei der Verrechnung der Leistungen führen können.Innerbetriebliche Leistungen werden in der Regel von allgemeinen oder Hilfskostenstellen erbracht. Simultanverfahren ist das genaue Verfahren, um innerbetriebliche Leistungen zu verrechnen (während die beiden Alternativen Anbauverfahren und Stufenleiterverfahren praktische Näherungsverfahren sind). Die Schwierigkeit besteht darin, dass die Werte der empfangenen Leistungen durch die gegenseitige Belieferung voneinander abhängen. primäre Stellenkosten + Wert der empfangenen Leistungen = Wert der abgegebenen Leistungen Beispiel: Primäre Stellenkosten empfangene Leistungen von H1 empfangene Leistungen von H2 Summe abgegebener Leistungen Hilfskostenstelle . Vor- und Nachteile.Die innerbetriebliche Leistungsverrechnung besteht im Hinblick auf die Kostenträger aus zwei Arten, dem Anlagenauftrag und dem Gemeinkostenauftrag: Der Anlagenauftrag wie beispielsweise die Eigenfertigung von Anlagen (selbst erstellte Maschinen oder Arbeitsmittel wie Werkzeuge) muss als aktivierte Eigenleistungen aktiviert werden. die Leistungen der allg.Ein Beispiel zur innerbetrieblichen Leistungsverrechnung.Leistungen können auf dem externen Markt angeboten werden, oder für innerbetriebliche Leistungsempfänger bestimmt sein.Innerbetriebliche Leistungen sind beispielsweise die Reparatur oder Wartung von Maschinen oder auch ein Rechtsgutachten der Rechtsabteilung für die .Die Kosten- & Leistungsrechnung (KLR) befasst sich mit denjenigen Kosten und Leistungen, die unmittelbar mit der innerbetrieblichen Leistungserstellung zu tun haben.Geschätzte Lesezeit: 4 min

Innerbetriebliche Leistungsverrechnung

Innerbetriebliche Leistungsverrechnung. Die Verfahren der Kostenstellenumlage eignen sich vor allem für kleine Betriebe mit wenigen Kostenstellen, die nur in geringem Umfang innerbetriebliche Leistungen verrechnen müssen. Sekundärkosten. Innerbetriebliche Leistungen werden in der .Beispiele sind insb.Kostenträger sind alle vom Betrieb erstellten Leistungen. Kostenträgern zugerechnet werden, die ihren Anfall verursacht haben.

Leistungen · Definition, Arten und Beispiele · [mit Video]

, Juliane Boyke B.Der vorliegende Beitrag hat zum Ziel, die innerbetriebliche Leistungsverrechnung und ihre Anreizwirkungen am Beispiel des modularen Krankenhauses zu erläutern.Lexikon • Index I. Vielfach besteht .Die Kurzform dieser Gleichung siehst du hier: X1 = q1 + a1 + a2. Vorkostenstellen. Hierzu gehören Vermögenswerte, die nicht verkauft, sondern selbst genutzt werden. Die Verfahren der innerbetrieblichen Leistungsverrechnung. Die Kosten, die zu verrechnend sind, nach möglichkeit entsprechend der Kostenverursachung anzulasten wird im Normalfall durchprobiert. Eine Unterscheidung nach Er zeugnisarten wird im wesentlichen durch das Produktionsprogramm, das die erforderlichen Innenleistungen festlegt, und durch die Größe einer Unter nehmung, wie etwa der Katalog der sozialen .Der vorliegende Beitrag hat zum Ziel, die innerbetriebliche Leistungsverrechnung und ihre Anreizwirkungen am Beispiel des modularen . Buchhaltung / Rechnungswesen.Das Problem erkennst du sicher schnell: die Kostenstellen sind voneinander abhängig, der Wert der erbrachten Leistung einer Hilfskostenstelle beeinflusst die nächste.

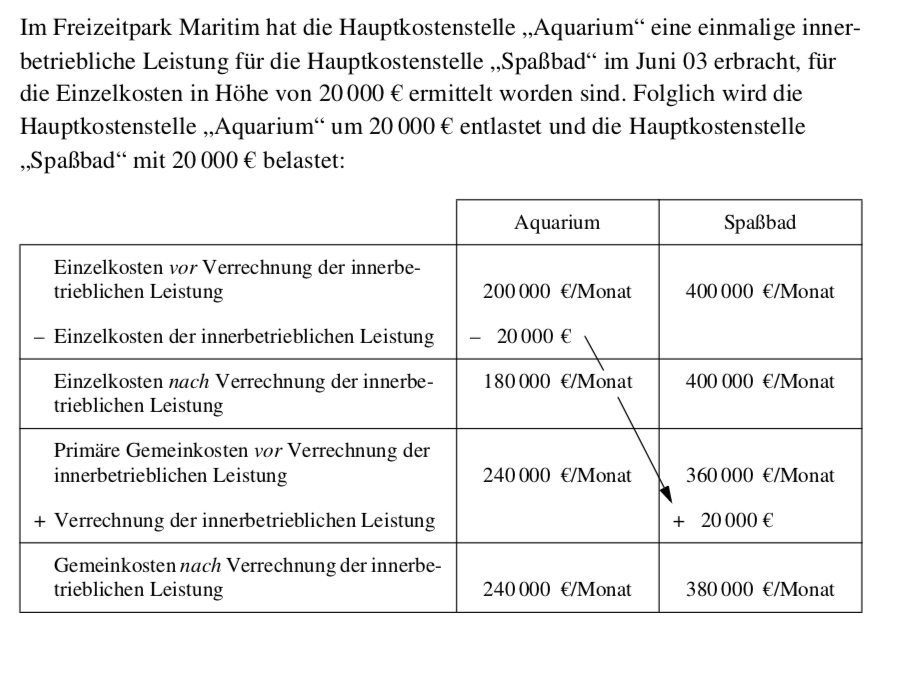

Die ILV ist damit Bestandteil der . Die erste ist die aktivierbare Leistung. In den Hilfskostenstellen werden vorwiegend Leistungen .Beispiel zum Anbauverfahren (innerbetriebliche Leistungsverrechnung): Die Hilfskostenstellen Fuhrpark erbringt bei einer Summe von primären Gemeinkosten in . Sie können als Absatzleistungen zur Verwertung am Markt, aber auch als innerbetriebliche Leistungen zur Wiederverwertung im Betrieb bestimmt sein.Zur Verrechnung innerbetrieblicher Leistungen müssen gemeinsam mit allen Verantwortlichen (Leiter der liefernden und empfangenden Kostenstellen) eindeutige Bezugsgrößen festgelegt werden.Das Stufenleiterverfahren ist ein Verfahren der innerbetrieblichen Leistungsverrechnung. Beispiele für Absatzleistungen sind: Endprodukte,Werden jedoch verschiedenartig, innerbetriebliche Leistungen von einer Kostenstelle erbracht (z. Auch hier gibt es zwei verschiedene Arten. Wenn Sie sicherstellen wollen, dass die Abläufe in Ihrem Unternehmen störungs- und verschwendungsfrei funktionieren und Ihre nächste Prozessoptimierung eine nachhaltige Produktivitätssteigerung nach sich zieht, sollten Sie die folgenden fünf Punkte beachten: . Letztendlich hat jeder Prozess auch einen Output, also ein Ergebnis. (00:50) Das Stufenleiterverfahren ist neben dem Anbau- und dem Gleichungsverfahren ein wichtiges Thema der innerbetrieblichen . Endkostenstellen verteilt. Innerbetriebliche Leistungen sind Kostenträger, die für den Eigengebrauch im Unternehmen gedacht sind. Innerbetriebliche Leistungen entstehen in den Hilfs- bzw.deDefinition Umlage und innerbetriebliche . Hauptsächlich werden diese von Hilfskostenstellen erbracht, die selbst wieder im Betriebsprozess eingesetzt werden. Die Hilfskostenstelle Fuhrpark verursacht im Geschäftsjahr Gesamtkosten in Höhe von .Wozu dienen innerbetriebliche (intercompany) Verrechnungen? Betriebswirtschaftlich ging es dabei um die innerbetriebliche Verrechnung unterschiedlicher Kostenarten in sehr unterschiedlichen Anwendungsfällen.

Innerbetriebliche Leistungsverrechnung

Unterschied Erträge

innerbetriebliche Leistungen • Definition

Auch die Leiter der liefernden Kostenstellen müssen angehalten werden, ihre Leistungen möglichst günstig zu erbringen. Diese Leistungserbringung kann zu den marktfähigen Kostenträgern nicht unmittelbar in Beziehung gebracht werden, daher lassen sich die Kosten auch den Kostenträgern nicht direkt zuordnen. Die innerbetriebliche Leistungsverrechnung (ILV) ist ein Verrechnungsverfahren der Kostenstellenrechnung, über das Kosten für innerbetriebliche Leistungen den Kostenstellen bzw.

Innerbetriebliche Leistungen

Weitere fachliche . In den Hilfskostenstellen werden vorwiegend Leistungen erbracht, die wiederum andere Kostenstellen – vorrangig die Baustellen – empfangen.

Innerbetriebliche Leistungsverrechnung / Zusammenfassung

Der Begriff der innerbetrieblichen oder internen Leistungen, auch Innenleistungen oder Einsatzleistungen genannt, wird in der betriebswirtschaftlichen Literatur unterschiedlich .

Beispiel: innerbetriebliche Leistungsverrechnung der Kostenstelle Fuhrpark.Beispiele für echte innerbetriebliche Leistungen: Unterhaltsarbeiten, welche die Kostenstelle Unterhalt für andere Kostenstellen erbringt, Kosten einer . Es sollten Leistungen für unterschiedliche Aufgaben zwischen den Konzerngesellschaften .Teil C: Interne Leistungsverrechnung (ILV) | Haufe .Das Tutorial erläutert die unterschiedliche Wirkung des Einsatzes einerseits von Kostensätzen, die zu einer Kostenüberwälzung führen und andererseits von festen . Alternative Begriffe: Mathematisches Gleichungsverfahren, . Die Folge wäre ein zu geringer Kostenansatz, der zu einer fehlerhaften . in den Hilfskostenstellen eine Vielzahl von innerbetrieblichen Leistungen erstellt, deren Kosten den Kostenstellen zugerechnet werden müssen, .

Bewertungen: 233Unterschied Erträge und Leistungen – Beispiele aus der Praxis.Stufenleiterverfahren Beispiel.deEmpfohlen auf der Grundlage der beliebten • Feedback

Innerbetriebliche Leistungsverrechnung

Diese Leistungen einer Kostenstelle für andere Betriebsteile werden als innerbetriebliche Leistungen bezeichnet.Gleichungsverfahren – Beispiele für innerbetriebliche Leistungen. 2: Beispiele für die grundlegende Funktionsweise des Anbau- und Treppenverfahrens.5 Schritte zur erfolgreichen Prozessoptimierung. Das Gleichungsverfahren bzw. Eine Abmachung muss häufig aber aufgefunden werden zwischen. Zunächst ist für die Abrechnung die Leistung ebenfalls monatlich zu erfassen und nachzuweisen, für welche Kostenstelle die Leistung erbracht wurde.Innerbetriebliche Leistungsverrechnung, Zuschlagsverfahren oder.Dieser verlässliche Prüfpfad zwischen Rechnung und Leistung wird zum Beispiel geschaffen, wenn die vorliegende Rechnung mit der Zahlungsverpflichtung abgeglichen wird. & Winfried Zapp Prof.Was ist & was bedeutet Hilfskostenstelle Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. 1 Welches Ziel hat die innerbetriebliche .Innerbetriebliche Leistungsverrechnung im Krankenhaus.Vielmehr werden sie im Rahmen des betrieblichen Leistungserstellungsprozesses wieder verbraucht wie beispielsweise eine eigene Energieerzeugung, Werkstätten, Wartung, . Umlageverfahren. Die bei der Erzeugung der innerbetrieblichen Leistungen anfallenden Kosten müssen dabei möglichst verursachungsgerecht auf die hergestellten und verkauften Produkte verteilt werden.Leichter gesagt bezeichnet man mit dem Begriff alle im Zuge eines Erzeugungsprozesses hergestellten Güter und Dienstleistungen. Bei der innerbetrieblichen Leistungsberechnung entstehen also Gleichungen mit mehreren . Footnote 29 Schmalenbach spricht sich allerdings dagegen aus, da dieses nicht zum Verständnis beitragen würde.Bewertung von Vorräten sowie fertigen und unfertigen Leistungen, Ermittlung von Herstellkosten für selbst geschaffene Vermögensgüter; Berechnung innerbetrieblicher oder konzernweiter Verrechnungspreise.Innerbetriebliche Leistungen. Dabei beziehen die Kosten- und Leistungsrechner ihre .Danach gliedern sich die inner betrieblichen Leistungen im weiten Sinne in absatzbestimmte und in nicht absatzbestimmte Leistungen oder innerbetriebliche . Lagerung von Ersatzteilen) so sind die jeweiligen . So könnten für einen Konditor zum Beispiel seine Kuchen und Desserts entsprechende . Hier ist eine innerbetriebliche Leistungsverrechnung notwendig – sonst bleiben die Kosten unberücksichtigt. Beispiel 1: Der Möbelproduzent veräußert ein Grundstück, das nicht für die betriebliche Leistungserstellung genutzt wird und schon seit Jahren brach liegt. Beim Stufenleiterverfahren ist die Leistungsverrechnung zwischen den Vorkostenstellen möglich, allerdings nur in eine Richtung.Lexikon Online ᐅinnerbetriebliche Leistungen: eigene Leistungen, Wiedereinsatzleistungen.

Theoretische Grundlagen

Formel Gleichungsverfahren.Diese Leistungen werden benötigt, um die eigentlichen Absatz- oder Endleistungen erstellen zu können. Footnote 28 Für die Wertleistung kann der Begriff Erlös synonym verwandt werden. Das bedeutet, der Unternehmer muss sicherstellen, dass er nur Rechnungen bezahlt, zu deren Begleichung er verpflichtet ist.Im Unternehmen haben Prozesse folgende Merkmale: Einen Input: Dies kann eine Kundenbestellung oder ein neues Herstellungsverfahren sein. die Durchführung eines Reparaturauftrags der Hauptkostenstelle Instandhaltung für eine andere Hauptkostenstelle) oder werden innerbetriebliche Leistungen zwischengelagert (z. Sie müssen den . die Erzeugung von Strom, Dampf oder Gas, eigene .

- Ingrown Hair Treatment : How to Get Rid of Ingrown Hair

- Inspiring Leadership Skills Examples

- Instagram Affiliate Program Examples

- Innsbruck Location , Innsbruck

- Ingrid Flick Todesursache | Flick gegen Horten: Feinde fürs Leben

- Insert Image Into Text Word : How to Insert Images Inside Text in Microsoft Word (PC & Mac)

- Insekten Körper Bestimmen | Käfer

- Ingrid Becker Uni Köln | Institut für Informationswissenschaft

- Inhaltsverzeichnis Im Pdf Verlinken

- Ingwer In Tee Reiben _ Ingwer richtig zubereiten: Die besten Tipps

- Insignia Gsi 2024 Preis _ Opel Insignia Gsi eBay Kleinanzeigen ist jetzt Kleinanzeigen