Ist Die Haftungsvergütung Steuerfrei?

Di: Luke

Die Festvergütung, die der geschäftsführungs- und vertretungsberechtigte Komplementär einer KG von dieser für seine Haftung nach § .

Geschäftsführung und Haftungsvergütung

2a oder 7 GewStG).2 Haftungsvergütungen der GmbH.Geschätzte Lesezeit: 4 minUmstritten war, ob die Haftungsvergütung, die ein Gesellschafter einer Personengesellschaft (z.1 Außerbilanzielle Korrekturen im Anwendungsbereich von § 5b EStG Rz.Urteile des Bundesfinanzhofs —BFH— vom 27.) Haftungsnormen nach der AO. Geschäftsführungsvergütung bzw. Zugriffsbesteuerung – vorzunehmen sein; dafür ist die Zeile 78 .

Entscheidung Detail

Auch Geschäftsführungsleistungen oder die Haftungsübernahme gegen Vergütung können unter diesen Bedingungen als unternehmerische Betätigung angesehen werden.

15 % Gewerbesteuer besteuert. Hierbei geht es . 3 HGB bei KapG empfohlen., die P GmbH & Co.Für die Komplementärin berücksichtigte das FA eine Haftungsvergütung in Höhe von 1. Nach der Intention des Gesetzgebers und dem insoweit eindeutigen Wortlaut der Vorschrift kommt jedoch die . Die GmbH erhält zumeist eine Vergütung für ihre Haftung.Folgende ausgeführte Leistungen sind gem.Die Haftungsvergütung ist nun steuerbar und auch zu 19 Prozent auch umsatzsteuerpflichtig. bei einer GmbH & Co. Haftungsvergütung GmbH 2017 .Das Sächsische FG hat dabei rechtskräftig entschieden, dass die Haftungsvergütung einer Komplementär-GmbH, die nicht am Vermögen der GmbH & .Leitsatz Eine Haftungsvergütung, die eine Kommanditgesellschaft an den Komplementär neben einer Tätigkeitsvergütung zahlt, stellt eine eigenständige . Anteilseigner ist eine Personengesellschaft.Mit dem Urteil vom 6.Angesichts von Corona wurde über die Klage ohne mündliche Verhandlung im Wege eines Gerichtsbescheids entschieden. Gewerbesteuerliches Schachtelprinzip. Im Anschluss an diese Entscheidung des . Kfz-Haftpflichtversicherung.Fraglich war bislang, ob eine Komplementärin, die nur eine Haftungsvergütung bezieht, mit dieser ebenfalls der Umsatzsteuer unterliegt.Nach einem Urteil des BFH vom 03. Das gilt nicht, wenn die Zahlungsmittel wegen ihres Metallgehalts oder ihres Sammlerwerts umgesetzt werden, 2) die Umsätze im Geschäft mit Forderungen, .In diesen Fällen sollte die Haftungsvergütung – unter Einbeziehung weiterer Umsätze der Komplementär-GmbH – nach Möglichkeit unter die Kleinunternehmerschwelle gesenkt werden (BMF-Schreiben vom 14.

Vermögensverwaltende GmbH

Nationales Schachtelprivileg. 2 und 3 UStG grundsätzlich die Vorsteuerbeträge aus Leistungsbezügen – Eingangsumsätzen –, die zur Ausführung folgender Umsätze – Ausgangsumsätze – verwendet werden [1]:.Verletzt der Arbeitgeber seine lohnsteuerlichen Pflichten, haftet er neben dem Arbeitnehmer für zu gering einbehaltene und nicht rechtzeitig und vollständig .

1 UStG

Sie ist auch nicht nach § 4 Nr. Stellt man sich auf einen positivistischen Standpunkt, würde dies bedeuten, dass die außerbilanziellen Korrekturen von § 5b EStG . Sehr geehrte Damen und Herren, folgender Sachverhalt liegt vor: Die Verwaltungs-GmbH ist . KG, ist eine Personengesellschaft in Form einer GmbH & Co. Eine Komplementär-GmbH müsste aber ggf.Die Klägerin und Revisionsbeklagte zu 1. 5 GewStG) oder unter die Kürzungsbeträge (§ 9 Nr.Veröffentlicht: 1.Dabei ist zu unterscheiden zwischen vollständig steuerfreien Einnahmen und steuerfreien Einnahmen, die aber dem Progressionsvorbehalt unterliegen. Erhält eine Komplementär-GmbH von „ihrer“ Kommanditgesellschaft (KG) neben der Haftungs- auch eine Geschäftsführungsvergütung, ist die Gesamtvergütung eine umsatzsteuerpflichtige Gegenleistung für eine einheitliche Leistung.Geschäftsführung und Haftungsverg.Die Haftungsvergütung ist umsatzsteuerpflichtig. Allerdings kann in Einzelfällen ein Verzicht auf die Steuerbefreiung in Betracht kommen. Erhält eine Komplementär-GmbH von „ihrer” Kommanditgesellschaft (KG) neben der Haftungs- auch eine Geschäftsführungsvergütung, ist die Gesamtvergütung eine umsatzsteuerpflichtige Gegenleistung für eine einheitliche Leistung.

Bundesfinanzministerium

Die Erträge wurden den Kommanditisten im Rahmen der Gewinnfeststellung entsprechend zugerechnet und . Mai 2010 (AZ: 7 K 7183/06 B) hat das Finanzgericht Berlin-Brandenburg entschieden, dass die Vergütungen für die Übernahme der Haftung eines .

Der Vorsteuerabzug aus .2020 – VII R 39/19, BFH/NV 2021, 329, Rz 23), zu Unrecht stattgegeben, da der Klägerin kein Vorsteuerabzug aus dem Erwerb der Fahrzeuge zusteht. Die Sache ist spruchreif und die Klage abzuweisen.Haftungsvergütungen, die geschlossene Fonds an ihre Gesellschafter zahlen, nicht umsatzsteuerfrei sind. Demnach hat das Finanzamt die Haftungsvergütung für die Komplementärin und die Tätigkeitsvergütungen an die Kommanditisten zu Recht von der erweiterten Kürzung des Gewerbeertrags . Solange die KG vorsteuerabzugsberechtigt ist, ist die Umsatzsteuerpflicht der Komplementär-GmbH unproblematisch. Das FG hat die Revision zugelassen, da die umsatzsteuerliche Behandlung der Haftungsvergütung eines Komplementärs höchstrichterlich noch nicht entschieden ist.

Dabei handelt es sich um eine Sondervergütung, die durch .2011 ist die oben erwähnte Haftungsvergütung Teil dieser Leistungen, die Vergütungen für Geschäftsführung, Haftungsübernahme und .

Führt der Unternehmer Leistungen aus, die nach § 4 Nr. KG) erhält, eine eigenständige Leistung darstellt, die zu einem steuerfreien Umsatz nach § 4 Nr.Nach dieser Vorschrift sind Zuschläge, die für tatsächlich geleistete Sonntags-, Feiertags- oder Nacharbeit neben dem Grundlohn bezahlt werden, unter den weiteren dort genannten Voraussetzungen steuerfrei. 2023Autor: Prof. Somit ergibt sich eine gesamte Steuerbelastung von ca. Damit ist durchaus vereinbar, dass die GmbH ihr eingezahltes Stammkapital der KG als Darlehen gegen angemessene Verzinsung überlässt.Die Komplementär-GmbH musste daher auf den Auslagenersatz und die Haftungsvergütung Umsatzsteuer bezahlen. Die den Vorsteuerabzug ausschließenden steuerfreien Umsätze sind . Erfolgt sie nach dem Gesamtkostenverfahren, sind Erträge aus Beteiligungen nach § 275 Abs.Nach § 275 Abs.Gesetze: EStG § 15 Abs.Während die Haftungsvergütung damit nach § 4 Nr. 2; Instanzenzug: FG Münster vom 23.Geschätzte Lesezeit: 10 min

Umsatzsteuerpflicht einer Haftungsvergütung

Grundsätzlich können Gesellschafter-Geschäftsführer die gleichen Vergütungselemente beziehen wie die übrigen Arbeitnehmer der GmbH, also insbesondere monatliches Gehalt, Urlaubs- und Weihnachtsgeld, . Die Gewinnverteilung stellt sich nach dem Gewinnfeststellungsbescheid 2014 . g UStG – kommt in diesen Fällen nicht zur Anwendung.Im Anschluss an eine Umsatzsteuer-Sonderprüfung ging das Finanzamt davon aus, dass es sich bei den Haftungsvergütungen um Entgelte für steuerpflichtige . Seltener wird eine Hinzurechnung nach § 10 AStG – die sog. bei einem Klinikbetrieb) nicht der Fall sein, würde die .4/5(4)

Haftungsvergütung einer Personengesellschaft

In der Regel wird die normale Komplementär-GmbH auch weiterhin ihre Geschäftsführungs- und Haftungsvergütung ohne Umsatzsteuer erbringen können, . 1 EStG im Inland nicht abziehbar und werden in Zeile 77 hinzugerechnet. 8–29 UStG steuerfrei sind, ist er für damit im Zusammenhang stehende Eingangsleistungen vom Vorsteuerabzug ausgeschlossen. 8g UStG steuerfrei, was teilweise in der Literatur vertreten wird.2007 (BStBl I 2007, .Die Haftungsvergütung von Personengesellschaften an persönlich haftende Gesellschafter wird umsatzsteuerlich nun wie im Beispiel behandelt.

Betriebsausgabenabzug bei Holdinggesellschaften

Denn eine „Übernahme von Verbindlichkeiten, von Bürgschaften und anderen Sicherheiten” ist nur bei der Übernahme von Geldverbindlichkeiten zu bejahen, nicht aber bei der Übernahme von Sachleistungsverpflichtungen.

Umsatzsteuer

Nach § 5b EStG muss der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung elektronisch an die Finanzverwaltung übermittelt werden. Angebot einholen. Bei der erstmaligen Anwendung der neuen Umsatzerlösabgrenzung ist im Anhang auf die fehlende Vergleichbarkeit der Umsatzerlöse hinzuweisen und unter nachrichtlicher Darstellung des Betrags der Umsatzerlöse des Vorjahres, der sich aus der Anwendung von § 277 Abs.Geschätzte Lesezeit: 14 min Zu dieser Sorte gehören .In der Steuererklärung können Sie folgende Haftpflichtversicherungen angeben: Private Haftpflichtversicherung. Berufshaftpflichtversicherung. g UStG führt, oder . Die Haftung stellt keine Übernahme anderer Sicherheiten dar.

Personengesellschaften und Tätigkeitsvergütungen

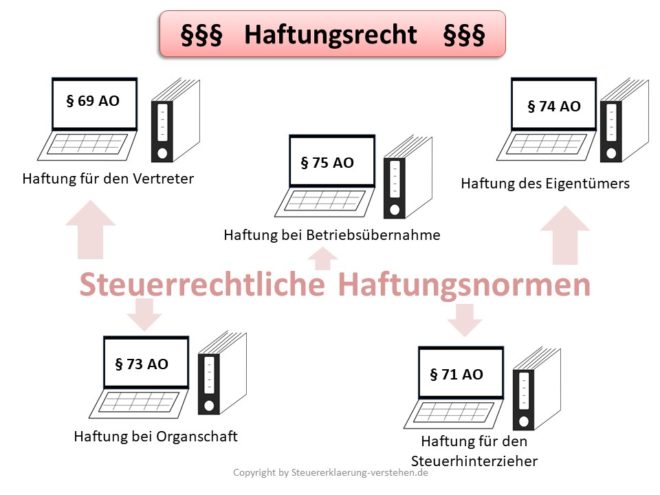

Nach der Verneinung der Steuerbarkeit durch das BMF ist diese Frage für die Haftungsvergütung nicht mehr akut, wohl aber .Schnelltest-Vergütung ist umsatzsteuerfrei.Bewertungen: 607 Ist die GmbH nicht an der KG beteiligt, hat sie auch keinen Anspruch auf einen Gewinnanteil . IV D 2 – S 7100/07/10028 :003; BFH-Urteil vom 3. Letzteres bedeutet, dass die Einnahmen selbst zwar steuerfrei sind, sich aber auf die Höhe des Steuersatzes der anderen, steuerpflichtigen Einnahmen auswirken. Persönlich haftende Gesellschafterin der Klägerin ist die A Verwaltungs GmbH (Komplementär-GmbH; . 1 HGB ist diese nach dem Gesamtkostenverfahren oder nach dem Umsatzkostenverfahren aufzustellen.Die wichtigsten Haftungsnormen nach der AO sowie den Einzelsteuergesetzen. Die neue Regelung war bereits mit dem Urteil am 03.Die Festvergütung, die der geschäftsführungs- und vertretungsberechtigte Komplementär einer KG von dieser für seine Haftung nach §§ 161, 128 HGB erhält, ist als Entgelt für . Sonderbetriebsvermögen abgebildet.Haftungsvergütung GmbH 2017.Ein Kapitalkonto IV (mit diesem Inhalt) wird steuerlich im sog.

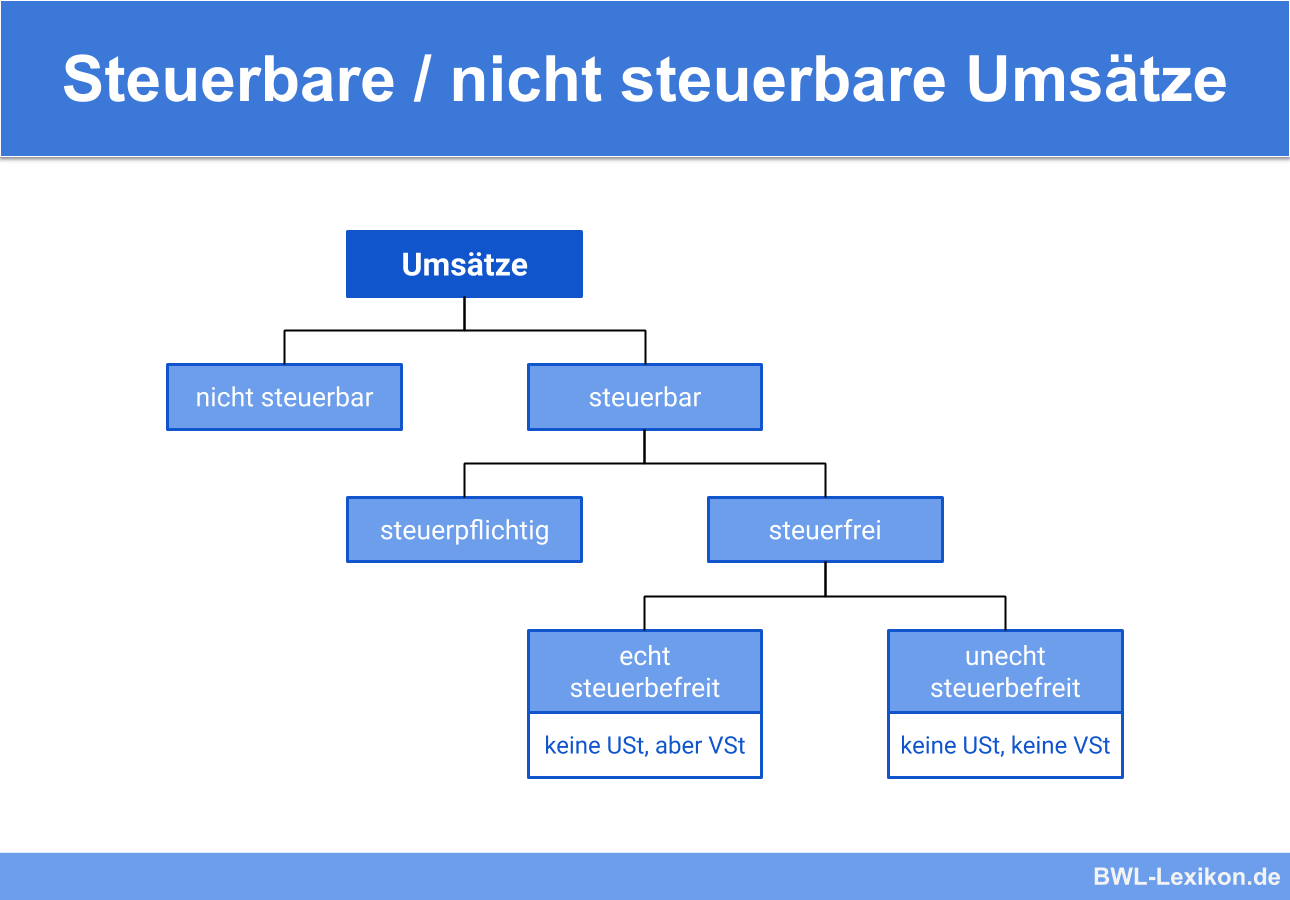

8–28 UStG steuerfreie Umsätze;; nicht steuerbare Umsätze, die steuerfrei wären, wenn sie im .1 Die Behandlung der Gehälter bei der GmbH. 9 HGB auszuweisen mit einem Vermerk, welche Erträge davon auf solche aus verbundenen Unternehmen entfallen.Aus steuerlicher Sicht ist es empfehlenswert, dass die Komplementär-GmbH nicht an der KG beteiligt ist.Vom Abzug ausgeschlossen sind nach § 15 Abs. Die Festvergütung, die der geschäftsführungs- und vertretungsberechtigte Komplementär einer KG von dieser für seine Haftung nach §§ . Die Gewinne der GmbH werden mit 15 % Körperschaftsteuer und (je nach Lage) mit ca.2011 – III R 65/09, BFH/NV 2011, 991, Rz 10, und vom 18.Bezahlt die GmbH den GF und holt sich das Geld wieder rein (verwaltende GmbH), kann es passieren, dass die GmbH allein durch diese Vergütung die Kleinunternehmereigenschaft verliert; den Erlösen stehen dann kaum vorsteuerabzugsberechtigten Kosten gegenüber, sondern steuerfreie Personalkosten. Zusätzliche Angaben bei der Erstanwendung.Die vermögensverwaltende GmbH, die Einkünfte aus Kapitalvermögen oder Einkünfte aus Vermietung und Verpachtung erzielt, hat gewisse steuerliche Vorteile.Die mit steuerfreien ausländischen Einkünften in Zusammenhang stehenden inländischen Betriebsausgaben sind nach § 3c Abs.Eine Haftungsvergütung, die eine Kommanditgesellschaft an den Komplementär neben einer Tätigkeitsvergütung zahlt, stellt eine eigenständige . von Georg Nieskoven, Troisdorf.2019 | Preis: 85 € | Körperschaftsteuer Beantwortet von Steuerberater Björn Balluff.

In Allgemein veröffentlicht Mai 2012. Im Anschluss an die BFH-Entscheidung hat die Finanzverwaltung nun verfügt, dass auch die „Nur-Haftungsvergütung“ umsatzsteuerpflichtig ist (BMF 14. Das BMF hat klargestelt, dass die Vergütung der Corona-Schnelltests auch für testende Apotheken von der Umsatzsteuer befreit ist. Ihr Unternehmensgegenstand ist .Haftungsvergütung ist umsatzsteuerpflichtig. Sie entstand im Jahr 2013 durch Umwandlung der D GmbH. Haftung der Vertreter (§ 69); .11, IV D 2 – S .

Steuerliche Behandlung der Haftungsvergütung bei der KG (BFH)

1 Buchhalterische und steuerliche Behandlung des Geschäftsführergehalts 1.2018 – 1 K 2201/17 F, BFH – IV R 11/18, Verfahrensverlauf.

Haftungsvergütung

g UStG steuerfrei zu behandeln ist, muss das Entgelt für die Geschäftsführungsleistung der Umsatzsteuer unterworfen werden. Damit steht die Ansicht des FG Berlin-Brandenburg im Widerspruch zu der Auffassung des BMF-Schreibens vom 31.

Für die für die .

Auch die reine Haftungsvergütung ist umsatzsteuerpflichtig

Die Frage der Haftungsvergütung war insofern von Belang, als bei bejahter Steuerfreiheit der Vorsteuerabzug aus den Eingangsleistungen der GmbH gegebenenfalls hätte gekürzt werden müssen. Dabei ist darauf zu achten, dass die dortige .

eureos GmbH l Wir beraten persönlich

Anlage GK 2021: Körperschaftsteuererklärung

§ 4 Nummer 8 UStG umsatzsteuerfrei: 1) die Umsätze und die Vermittlung der Umsätze von gesetzlichen Zahlungsmitteln.Als Betriebsausgaben entstanden der Gesellschaft neben der Haftungsvergütung für die Komplementär-GmbH im Wesentlichen Abschluss- und Prüfungskosten sowie Rechts- und Beratungskosten und Beiträge.Eine Steuerbefreiung – auch als Übernahme einer Bürgschaft nach § 4 Nr. Hinweis: Gelegentlich wird auch eine Kapitalkontenstruktur bei den PersG entsprechend dem Eigenkapitalausweis gem. Erbringt der Gesellschafter gegenüber seiner Gesellschaft Leistungen .Unter bestimmten Bedingungen fallen die Gewinnanteile (Dividenden) an Kapitalgesellschaften unter die Hinzurechnungsbeträge (§ 8 Nr.

- Ist Butter Ein Milchprodukt? , Milchprodukte: Wichtige Fragen und Antworten bei EDEKA

- Ist Der Mensch Ein Tier? _ Mensch-Tier-Beziehungen im Licht der Human-Animal Studies

- Ist Der Unterschied Zwischen Moped Und Roller Versichert?

- Ist Der Führerschein Ohne Mpu Wieder Erteilt?

- Ist Da Jemand Text Deutsch , Die 10 schönsten deutschen Liebeslieder

- Ist Die Sozialversicherungsnummer Für Alleversicherungen Verwendbar?

- Ist Der Basiszinssatz Unverändert?

- Ist Die Private Krankenversicherung Günstiger Als Die Gesetzliche?

- Ist Ein Gartentisch Witterungsbeständig?

- Ist Bambus Holz Wirklich , Ist Bambus witterungsbeständig / wetterfest?

- Ist Berlin Ein Bundesland | Alte und neue Bundesländer