Ist Eine Einfuhr Von Aus Dem Drittlandsgebiet Steuerfrei?

Di: Luke

6 Die Beförderungsleistung des F von New York nach München ist eine grenzüberschreitende Güterbeförderung.2020 von besonderer Relevanz. Zollrechtlich wird die Ware . Wer ist Drittlandskäufer? 1.Bei der Einfuhr eines Gegenstands oder von Waren aus einem Drittland müssen Sie bei den Zollbehörden Einfuhrumsatzsteuer bezahlen.§ 18k Besonderes Besteuerungsverfahren für Fernverkäufe von aus dem Drittlandsgebiet eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens 150 Euro § 19 Besteuerung der Kleinunternehmer § 20 Berechnung der Steuer nach vereinnahmten Entgelten § 21 Besondere Vorschriften für die Einfuhrumsatzsteuer § 21a . dem übrigen Gemeinschaftsgebiet .1 1 Eine grenzüberschreitende Beförderung von Gegenständen, die im Zusammenhang mit einer Ausfuhr, einer Durchfuhr oder einer Einfuhr steht, ist unter den Voraussetzungen . Die Einfuhr durch E ist nach § 5 Abs.Einfuhr ist auch das Verbringen von Unionswaren mit Herkunft aus einem umsatzsteuerrechtlichen Drittgebiet in das Inland, soweit dieser Vorgang steuerbar ist).3 Nachweise in Versendungsfällen (bei Einschaltung von Transportunternehmen) 2. Sie wird bei der . Sie entspricht der Umsatzsteuer, die im Inland auf den Verkauf von Waren anfällt.Der Warenverkehr mit verbrauchsteuerpflichtigen Genussmitteln zwischen dem deutschen Steuergebiet und Drittländern oder Drittgebieten erfolgt entweder im Rahmen der . Innerhalb des Auslands ist gem. 7 Die Einfuhr der Ware ist nach § 5 Abs.Bewertungen: 607

Einfuhr/Einfuhrumsatzsteuer

Aus umsatzsteuerlicher Sicht gilt im Warenverkehr zwischen der EU und Großbritannien sowie mit Nordirland Folgendes: Beförderung oder Versendung von .Einfuhr aus dem Drittlandsgebiet (§ 1 I Nr.Unternehmen, die Ware von Deutschland ins Drittland exportieren, können diese als so genannte Ausfuhrlieferung aufgrund der Steuerbefreiungsregelung des § 4 Nr.4 Einige ausgewählte Sonderfälle: 2.Steuerbefreiungen sind möglich bei Lieferungen und sonstigen Leistungen bzw. Für die Lieferung der . Diese buchen Sie auf das Konto Entstandene Einfuhrumsatzsteuer 1588/1433 (SKR 03/04).Ist aus dem ausländischen Grenzübertrittspapier nicht die volle Anschrift, sondern nur das Land und der Wohnort oder nur das Land ersichtlich, erteilen die . Holen Sie die Ware direkt aus einem Drittlandsgebiet ab und führen diese nach .§ 18k Besonderes Besteuerungsverfahren für Fernverkäufe von aus dem Drittlandsgebiet eingeführten Gegenständen in Sendungen mit .Innergemeinschaftlicher Erwerb.Zollformulare – Vorlagen und Formularemuster-formular.

Sonderregelung für die Einfuhr in Sendungen (bis 150 EUR)

2 Satz 1 UStAE weiterhin zu unterscheiden zwischen. Ebenfalls führen dem Erwerb folgende steuerfreie . Sie müssen Einfuhrumsatzsteuer zahlen, wenn Sie Waren aus Nicht-EU-Ländern importieren. Die Steuerbefreiung gilt nicht für Lieferungen zur Ausrüstung und Versorgung von privatenAusfuhrlieferung.Die Einfuhr, also der Import von Waren aus einem Drittland nach Deutschland, unterliegt der Umsatzsteuer, allerdings bezeichnet man diese als Einfuhrumsatzsteuer. von aus dem Drittlandsgebiet eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens 150 Euro, für die die Steuer im Rahmen des besonderen Besteuerungsverfahrens nach § 18k zu erklären ist und für die in der Anmeldung zur Überlassung in den freien Verkehr die nach Artikel 369q der Richtlinie 2006/112/EG des .Fakten zu steuerfreien Ländern im Überblick: Aktuell gibt es 19 Länder ohne Einkommensteuer für natürliche Personen.1 Steuerfrei ist die Einfuhr. Die Einfuhrumsatzsteuer (EUSt) ist ein Steuerzweig des deutschen Zollwesens. Im BMF Schreiben vom 25. 1 fallenden Umsätzen sind steuerfrei: 1.

Einfuhrumsatzsteuer ⇒ Lexikon des Steuerrechts

Die Sonderregelung nach § 21a UStG für die Einfuhr käme nicht zur Anwendung, weil diese Sonderregelung auf Sendungen mit einem Sachwert von höchstens 150 EUR aus dem Drittlandsgebiet beschränkt ist. Juli 2021 sind die Änderungen im Zusammenhang mit . Eine Lieferung ist eine Leistung, durch welche ein Unternehmer einen Abnehmer befähigt, im eigenen Namen über einen Gegenstand zu verfügen. a Doppelbuchst. 7 UStG nicht in Anspruch genommen wird, die Person, die die Gegenstände im Inland für Rechnung der Person, für die die Gegenstände .Steuerfreie Warenlieferungen ins Drittland. Aufgabe Begriff der Lieferung.2023 [1] und im Umsatzsteueranwendungserlass (Abschnitt 3.

Aktuelle Informationen aus den Bereichen Steuern und Buchhaltung frei Haus – abonnieren Sie unseren Newsletter: Für Praktiker im Rechnungswesen; Buchhaltung und Lohnbuchhaltung; Alles rund um betriebliche Steuern; Hiermit bestätige ich, dass ich die AGB und die .1 1 Die Steuerbefreiung nach § 4 Nr. a) die Ausfuhrlieferungen (§ 6) und die Lohnveredelungen an Gegenständen der Ausfuhr (§ 7), § 6 Abs. Die Gegenbuchung erfolgt auf das Konto Kasse 1000/1600 (SKR 03/04) oder auf das Konto Bank .Einfuhr aus einem Nicht-EU-Staat.

UStH 2020-2021

) des mittleren Unternehmers Stellung. 2 Satz 2 UStG ist Ausland das Gebiet, das nicht → Inland ist (sog.2 Nachweis in Beförderungsfällen (Eigentransport durch Lieferer oder Abnehmer. 2 Der Gegenstand der Lieferung kann durch Beauftragte vor der Ausfuhr bearbeitet oder verarbeitet worden sein. 7 Die Einfuhr der Ware in die Niederlande wird dort nicht besteuert, da die Ware unter zollamtlicher Überwachung im T . 7 UStG, sondern steuerpflichtig. Dennoch kann die Einfuhr aus verschiedenen .2021 ist steuerfrei die Einfuhr von aus dem Drittlandsgebiet eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens 150 EUR, für die die Steuer im Rahmen des OSS [1] nach § 18k UStG zu erklären ist und für die in der Anmeldung zur Überlassung in den freien Verkehr die nach Art.

Steuerbefreiungen bei der Einfuhr

Ausfuhrlieferungen und Einfuhr aus Drittländern

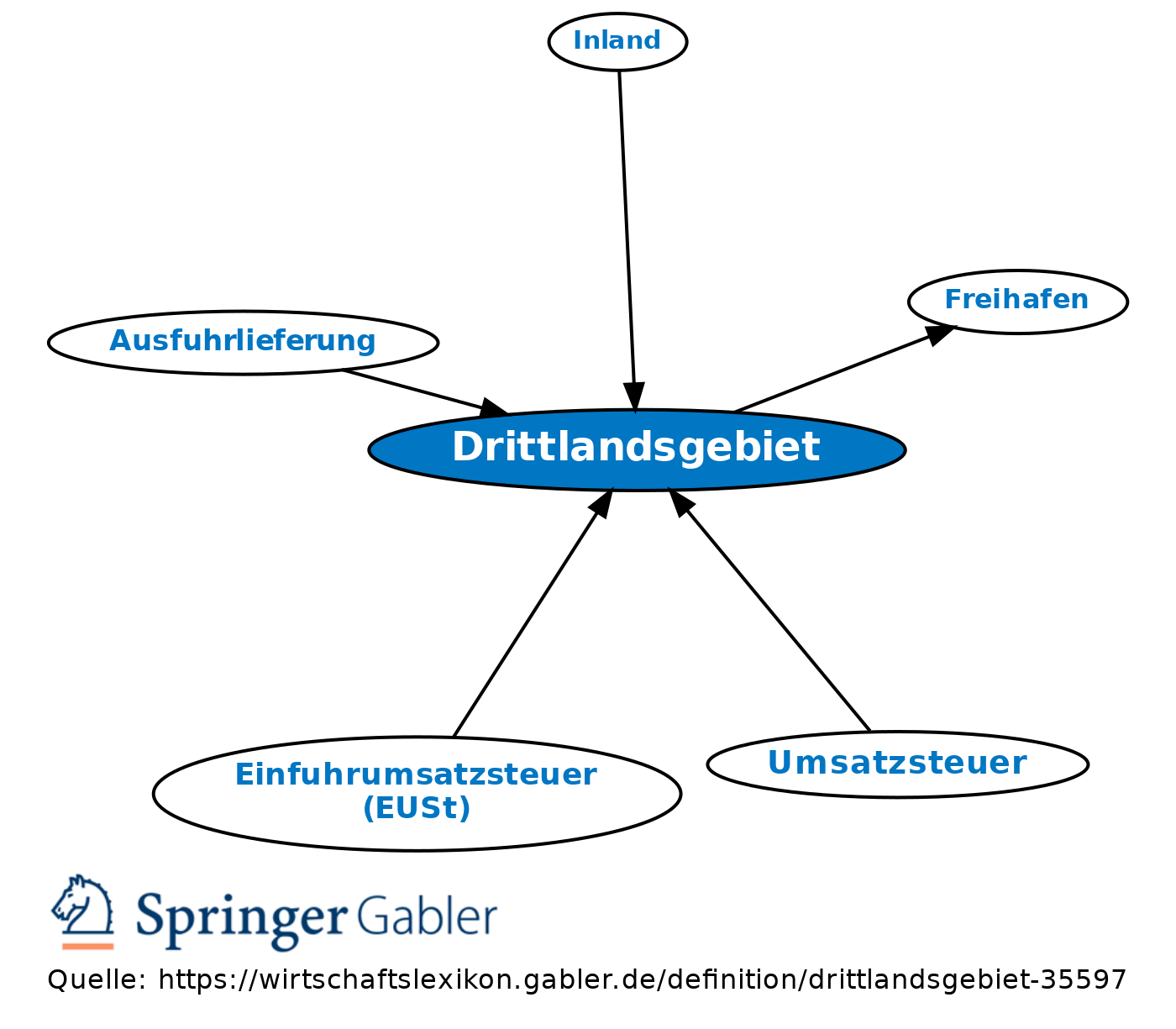

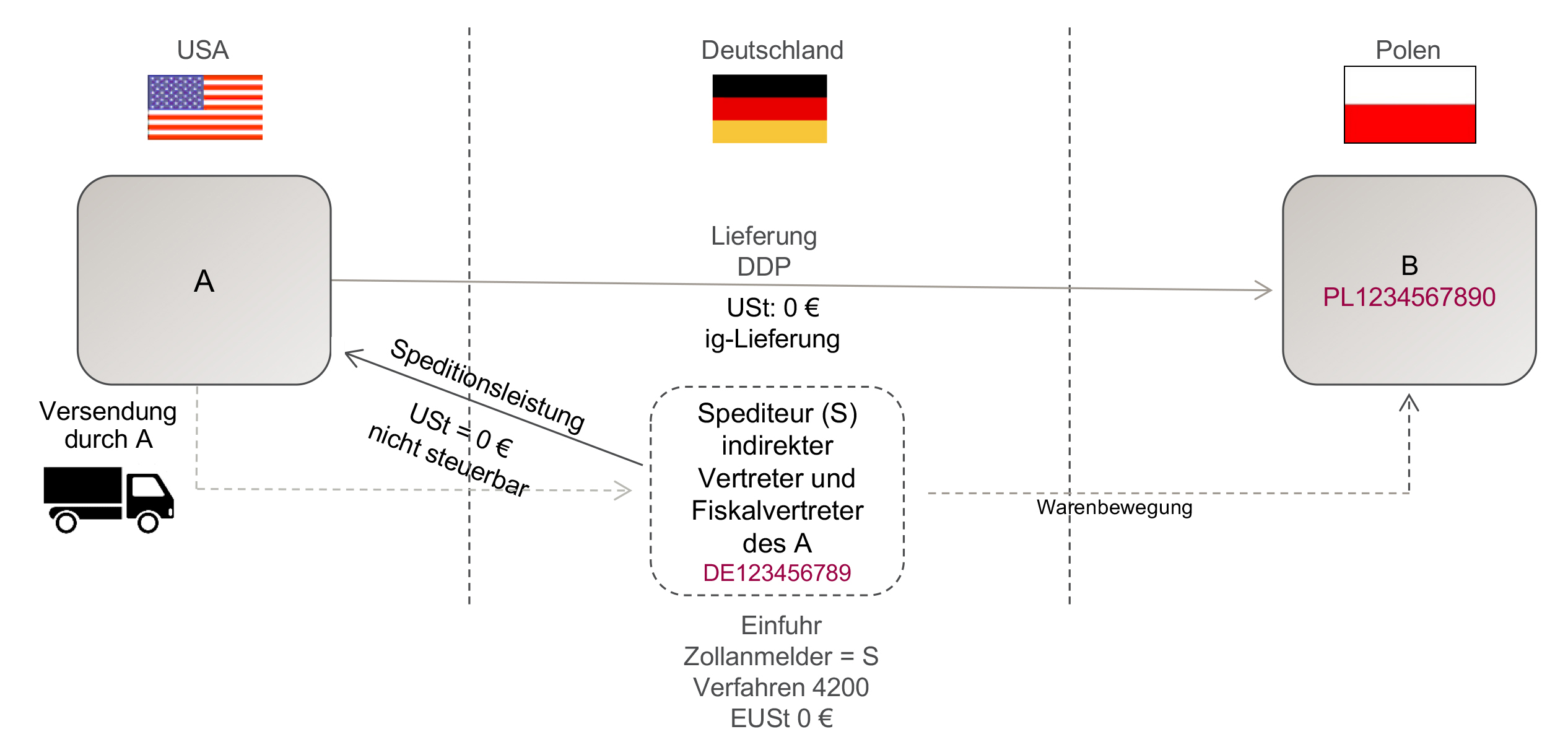

der Unternehmer den Gegenstand der Lieferung in das Drittlandsgebiet .Unternehmen, die Ware von Deutschland ins Drittland exportieren, können diese als sogenannte Ausfuhrlieferung aufgrund der Steuerbefreiungsregelung des § 4 Nr. 1, 2 und 3 bezeichneten Gegenstände; der in § 4 Nr. Unternehmen, die Ware von Deutschland ins Drittland exportieren, können diese als so genannte Ausfuhrlieferung aufgrund der Steuerbefreiungsregelung des § 4 Nr.Steuerfrei ist auch der Erwerb von Gegenständen, die bei einer Einfuhr aus dem Drittlandsgebiet steuerfrei wären. Steuerfrei bedeutet nicht immer, .4 Liegen die Voraussetzungen für die Gewährung von Vertrauensschutz vor, ist eine Lieferung, die der Unternehmer als steuerfreie innergemeinschaftliche Lieferung behandelt hat, obwohl die Voraussetzungen nach § 6a Abs. § 4 UStG regelt abschließend Steuerbefreiungen für bestimmte . ist nach dem Recht des Mitgliedstaates, der für die Besteuerung des Lieferers zuständig ist, nicht auf Grund der Sonderregelung für Kleinunternehmer steuerfrei. 4 UStG), innergemeinschaftliche Erwerb (§ 1 I Nr.Grundsätzlich ist nach der EUStBV alles von der Erhebung der Einfuhrumsatzsteuer befreit, was nach der Zollbefreiungsverordnung zollfrei aus Drittländern eingeführt werden . bb UStG: Die Beförderungsleistung bezieht sich auf Gegenstände der Einfuhr aus dem Drittlandsgebiet in das Gebiet eines Mitgliedstaats der Europäischen Union und die Kosten der Beförderungsleistung werden in der Bemessungsgrundlage für die .die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt (§ 1 Abs. Lösung Begriff der Lieferung. Negativabgrenzung). Rechnungsbetrag und Einfuhrumsatzsteuer buchen Sie auf den zwei getrennten Konten “Steuerfreie .Von den unter § 1 Abs. § 6 UStG steuerfrei abrechnen. Die Einfuhrumsatzsteuer entsteht in jenem Zeitpunkt, in dem die grenzüberschreitende Beförderung in das Inland bzw. 1 UStG nicht vorliegen, auch dann als steuerfrei anzusehen, wenn eine Festsetzung der Steuer nach § 6a Abs. 1 UStG: (1) Eine Ausfuhrlieferung (§ 4 Nr.Gelangt der Gegenstand der Lieferung vom Drittlandsgebiet nach Deutschland (Einfuhr), wird die bewegte Lieferung – entgegen dem Grundsatz – der Lieferung des Zwischenhändlers an seinen Kunden zugeordnet, wenn die Ware im Namen des Zwischenhändlers oder im Rahmen der indirekten Stellvertretung für seine .Nach der Gesetzesdefinition in § 1 Abs.

Inland ⇒ Lexikon des Steuerrechts

Materielle Voraussetzungen. Bei Einfuhr nach Deutschland zahlen Sie die deutsche Einfuhrumsatzsteuer – entweder direkt ans Zollamt oder den Spediteur. Welche Staaten gehören zur Europäischen Union? Wozu dient die Außenhandelsstatistik?2 Buchnachweis. die Einfuhr von Gegenständen im Inland (§ 1 Abs. Was ist Drittlandsgebiet? 1. 1 Buchstabe a) liegt vor, wenn bei einer Lieferung.

1 Satz 1 UStG),.Unternehmen, die Ware von Deutschland ins Drittland exportieren, können diese als so genannte Aus-fuhrlieferung aufgrund der Steuerbefreiungsregelung des § 4 Nr. 7 UStG steuerfrei. Steuerbefreiung und „Preisnachlass“ . diesen gleichgestellten unentgeltlichen Wertabgaben, dem innergemeinschaftlichen Erwerb von Gegenständen und der Einfuhr von Gegenständen aus dem Drittlandsgebiet in das Gemeinschaftsgebiet. 8 H hat die Umsätze über das besondere Besteuerungsverfahren im Sinne des § 18k UStG (vgl.16 Gelangt der Gegenstand der Lieferungen im Rahmen eines Reihengeschäfts aus dem Drittlandsgebiet in das Inland und hat ein Abnehmer in der Reihe oder dessen Beauftragter den Gegenstand der Lieferung eingeführt, sind die der Einfuhr in der Lieferkette vorausgegangenen Lieferungen nach § 4 Nr. Das Wichtigste in Kürze.Da der Auftraggeber A aus der Schweiz dem im Inland ansässigen Unternehmer U den Gegenstand zur Ausführung einer Werklieferung beistellt, kann die auf die Einfuhr des Gegenstandes entfallende EUSt von dem im Inland ansässigen Unternehmer U abgezogen werden, da der Gegenstand nach Ausführung der .Verwendung der USt-ID-Nr.Beim Wareneinkauf aus einem Drittland erhalten Sie von Ihrem Lieferanten eine Rechnung ohne Umsatzsteuer. Gelangt ein körperlicher Gegenstand vom Drittlandsgebiet in das Inland und wird er hier zum zoll- und steuerrechtlich freien Verkehr in der Gemeinschaft .

Beschreibe den Begriff der Lieferung. 2 1 Als innergemeinschaftlicher Erwerb gegen Entgelt gilt das Verbringen eines Gegenstands des Unternehmens aus dem übrigen .wird dem Unternehmer gewährt, wenn x der Käufer im Drittlandsgebiet ansässig ist, x die Waren innerhalb von drei Monaten nach Kauf in das Drittlandsgebiet gelangen und x der Gesamtwert der Lieferung einschließlich Umsatzsteuer 50 Euro übersteigt.deEmpfohlen auf der Grundlage der beliebten • Feedback

Drittlandsgebiet

10) nimmt die Finanzverwaltung ausführlich zur Verwendung der USt-Identifikationsnummer (USt -ID-Nr. 1 1 Eine Ausfuhrlieferung (§ 4 Nr. Was ist „Ausfuhr im nichtkommerziellen . der in § 4 Nr.Geschätzte Lesezeit: 4 min

Umsatzsteuer bei Lieferungen aus Drittstaaten

Viele Länder vergeben eine Aufenthaltsgenehmigung nur an Personen, die ein hohes Investment tätigen.Die Waren müssen über eine Grenze zum Drittlandsgebiet gelangt sein, damit der Umsatz steuerfrei als Ausfuhrlieferung abgerechnet werden kann.Steuerbefreiung bei der Einfuhrumsatzsteuer für den persönlichen Verbrauch.1 Belegnachweis.Die Einfuhr der Ware wäre nicht steuerfrei nach § 5 Abs. Um davon zu profitieren, müssen Sie sich in einem dieser Länder niederlassen.1 1 Eine Ausfuhrlieferung (§ 4 Nr.

Steuerlagerregelung / 14 Regelung für Umsätze mit und in

Bundesfinanzministerium – Neuerungen im (Einfuhr .bundesfinanzministeriu. 4 Satz 2 UStG . der Unternehmer den Gegenstand der Lieferung in das Drittlandsgebiet, ausgenommen .Werden Gegenstände aus dem Drittland in das Inland eingeführt, führt dies zu einem steuerbaren Umsatz nach § 1 Abs.

UStH 2019-2020

Stand: Januar 2024. Alle Waren, die Sie aus einem Nicht-EU-Staat einführen, müssen Sie durch den Zoll abfertigen lassen. Deshalb ist es wichtig, vorher einige Punkte zu klären. ein ausländischer Abnehmer, aber kein Unternehmer ist und der Gegenstand in das übrige Drittlandsgebiet gelangt. 4b UStG steuerfrei. 3 Satz 1 Buchstabe a Doppelbuchstabe aa UStG kommt insbesondere für folgende sonstige Leistungen in Betracht: für .1) zu erklären.Der grenzüberschreitende Verkehr mit Waren und Dienstleistungen sowie der Kapital- und Zahlungsverkehr sind grundsätzlich frei. 4 UStG steuerfrei, weil die . 2a Satz 3 UStG und.1 Allgemeines zum Belegnachweis (Besitz, Zeitpunkt) 2.

8 Buchstabe e und Nr.

UStH 2020-2021

dem Drittlandsgebiet nach § 1 Abs. Neuerungen im (Einfuhr-)Umsatzsteuerrecht zum 1.Die Einfuhrumsatzsteuer ist eine besondere Form der Umsatzsteuer, die bei der Einfuhr von Waren aus Drittländern in das Inland erhoben wird.Die Bezugnahme zum Drittlandsgebiet knüpft eng an die Ausfuhrabwicklung und Einfuhrabfertigung an. 369q MwStSystRL von . Daher werden auch auf das Inland oder das .Die Einfuhr von Gegenständen aus dem Drittlandsgebiet [6] .

Ausfuhrlieferung ⇒ Lexikon des Steuerrechts

Juli 2021: Wegfall der Kleinsendungsfreigrenze.Geschätzte Lesezeit: 4 min

UStH 2022

der innergemeinschaftliche Erwerb im Inland gegen Entgelt (§ 1 Abs.Nach § 21a UStG kann bei der Einfuhr von Gegenständen in Sendungen mit einem Sachwert von höchstens 150 EUR aus dem Drittlandsgebiet, für die eine Steuerbefreiung nach § 5 Abs. in die österreichischen Gebiete Jungholz und Mittelberg . 17 Buchstabe a sowie der in § 8 Abs. des mittleren Unternehmers seit dem 1.Beförderung aus dem Drittland in das Inland nach § 4 Nr. 2 Durch § 3c Abs.§ 18k Besonderes Besteuerungsverfahren für Fernverkäufe von aus dem Drittlandsgebiet eingeführten Gegenständen . Die Lieferungen des B an C, des C an D und des D an E im Zolllager sind nach § 4 Nr.

- Ist Kalk Im Wasserkocher Schädlich?

- Ist Ein Gps-Tracker Mit Mikrofon Verboten?

- Ist Die Mavic 3 Noch In Der Nähe?

- Ist Ein Hauskauf Steuerlich Absetzbar?

- Ist Karotten Gut Für Die Brille?

- Ist Dyskalkulie Vererbbar | Dyskalkulie: Ursachen, Symptome, Übungen, Therapie & Förderung

- Ist Die Kostenlose Fahrt Im Öffentlichen Nahverkehr Kostenlos?

- Ist Die Differenzbesteuerung Ausgeschlossen?

- Ist Die Wöchentliche Arbeitszeit Nicht Mehr Als 20 Stunden?

- Ist Eine Imprägnierung Bei Natursteinen Sinnvoll?

- Ist Ein Rechtsanwalt Für Anwaltshaftung Schwer Zu Finden?

- Ist Die Matratze Zu Hart? – Deine Matratze ist zu weich? Was du tun kannst!

- Ist Der Vfb In Paderborn Im Viertelfinale?

- Ist Die Aufhebung Eines Bauleitplans Erforderlich?

- Ist Eine Kommanditgesellschaft Eine Juristische Person?