Konsolidierung Von Beteiligungen Unternehmen

Di: Luke

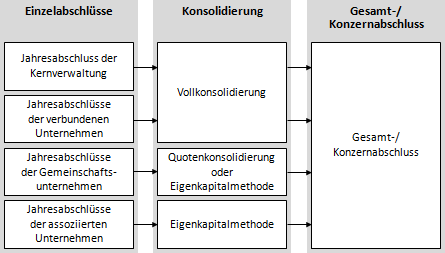

Die Vollkonsolidierung wird bei in den Konzernabschluss einzubeziehenden Tochterunternehmen (v.

Equity-Konsolidierung von assoziierten Unternehmen

Konsolidierung ist gleichermaßen wichtig für Privatpersonen und .

Konsolidierung • Definition

98 Im Prinzip sind gem.Vollkonsolidierung – die Integration von Tochterunternehmen im Jahresabschluss ist ein bedeutsamer Aspekt des Unternehmens- und Steuerrechts, welcher entscheidend ist für die korrekte Darstellung der wirtschaftlichen Situation eines Unternehmens.Nach dem Weltabschlussprinzip sind grundsätzlich sämtliche Tochterunternehmen, assoziierten Unternehmen und Gemeinschaftsunternehmen in den Konzernabschluss einzubeziehen, unabhängig von ihrem Sitz und ihrem jeweiligen Landesrecht. Die Problematik stiller Reserven zunächst außen vor .7 (ebenfalls anzuwenden seit dem .Wenn Bund, Länder oder Gemeinden beschließen, Abgaben zu erhöhen, Dienste einzustellen oder eine Steueranpassung durchzuführen, um den Schuldenstand zu minimieren und die Einnahmen zu erhöhen, wird Konsolidierung in der Politik angewendet. Für die Kapitalkonsolidierung der Tochterunternehmen eines erworbenen Teilkonzern-Mutterunternehmens ist entscheidend, wie dessen . Die Grundidee der Equity-Methode ist es, den Beteiligungsbuchwert in der Bilanz des Investors spiegelbildlich zur Entwicklung des .

Konsolidierung

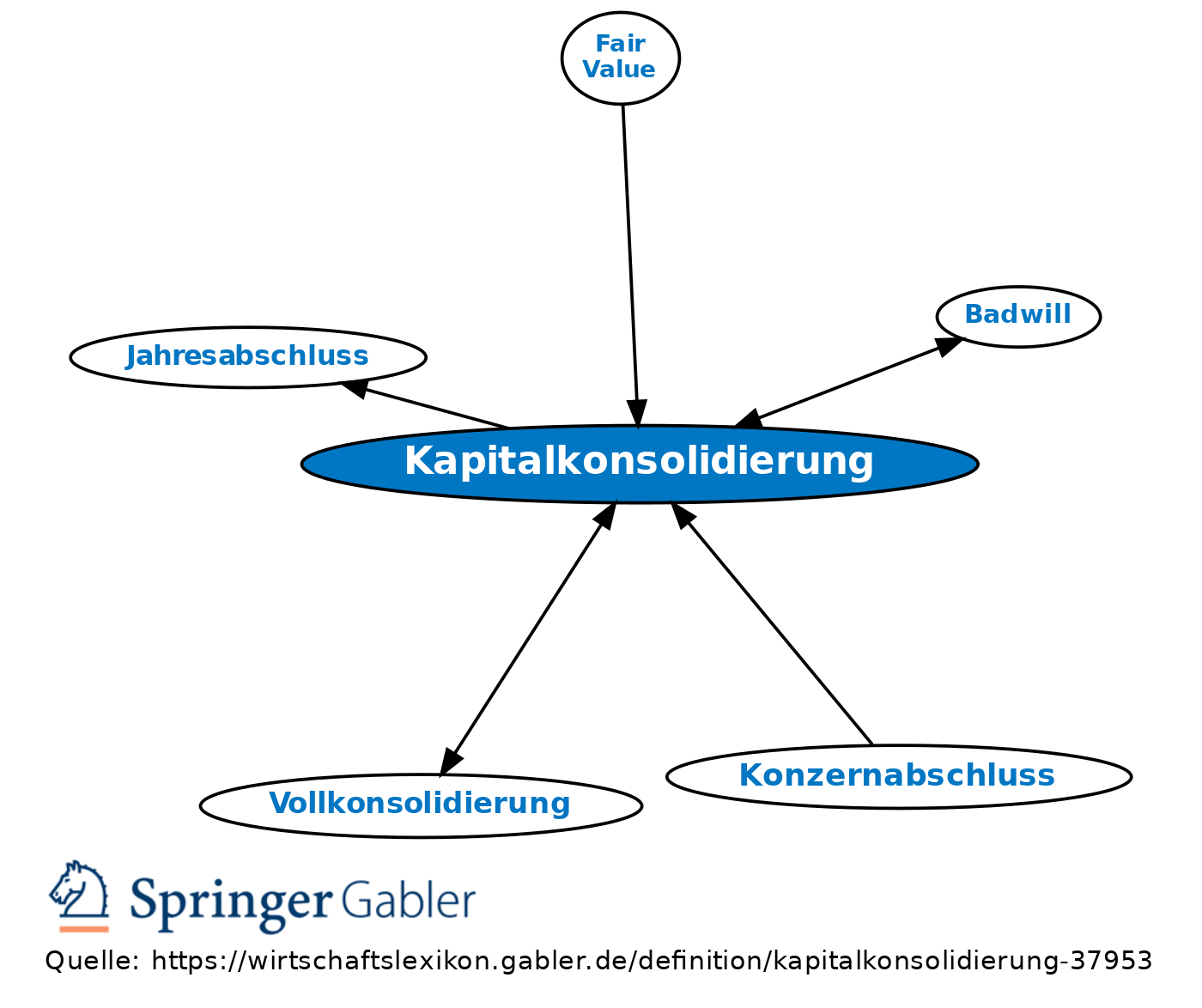

Der konsolidierte Abschluss fasst die Jahresabschlüsse einzelner Unternehmen zu einem Jahresabschluss der gesamten Unternehmensgruppe zusammen. In eigener Sache: Konsolidierung in der Praxis – eine Einleitung.000 €, welches der Mutter-AG zusteht, bezahlt diese 100.Voraussetzungen für die Bewertung at Equity.Als Kapitalkonsolidierung wird die Verrechnung der Beteiligungen des Mutterunternehmens mit dem Eigenkapital der Tochterunternehmen bezeichnet.Bewertungen: 233

Equity-Methode

stille Reserven, abzgl.

Bewertung von Anteilen at Equity im Konzernabschluss

1 HGB zwingend zum Buchwert anzusetzen, d.Konsolidierung. = Beteiligungsbuchwert beim Beteiligungsunternehmen. Das HGB schreibt als Konsolidierungsverfahren bei der Einbeziehung von Tochterunternehmen grundsätzlich die Vollkonsolidierung vor.2 Anwendungsbeispiel bei nicht 100 %iger Tochter (GoF) Rz. Vollkonsolidierung . 52 Erst mithilfe der Folgekonsolidierungen wird deutlich, warum die Erwerbsmethode als Methode der erfolgswirksamen Erstkonsolidierung bezeichnet wird.

IFRS 12

die bisher als Alternative zulässige Kapitalanteilsmethode wurde gestrichen. stille Lasten) = 500. In der Regel erfolgen hierbei folgende Aufrechnungen (Konsolidierungen): a) Kapitalkonsolidierung: Aufrechnung der Beteiligungen der . 2023 – aktualisiert am 20 Feb.Als Kapitalkonsolidierung wird ausgehend vom Summenabschluss der in den Konsolidierungskreis einbezogenen Unternehmen (Mutter- und Tochterunternehmen) .

Die Beteiligung des Mutterunternehmens an einer Tochtergesellschaft spiegelt letztlich den Anteil an den Vermögenswerten und Schulden . Das Erstellen eines . Nirmalarajah Asokan.Der Abschnitt 6.Der Konsolidierungskreis umfasst die Unternehmen, die in den Konzernabschluss einzubeziehen sind; nach § 294 HGB sind dies insbesondere das Mutterunternehmen .Ausführliche Definition im Online-Lexikon. Mit der Konsolidierung der Bilanz erhalten Konzerne ihren Jahresabschluss, .Vollkonsolidierung von Beteiligungen über die control ausgeübt wird (i.

Konsolidierung: Bedeutung, Arten, Funktion

Die Equity-Methode ist ein Rechnungslegungsverfahren zur Bilanzierung von Anteilen an und Geschäftsbeziehungen zu assoziierten Unternehmen und Joint-Ventures im Einzel-und Konzernabschluss. Im Konzernabschluss werden die Unternehmen zu einen fiktiven, einheitlichen Unternehmen zusammengefasst.Bilanzierung von Beteiligungen an assoziierten Unternehmen im IFRS-Konzernabschluss und handelsrechtlichen Jahresabschluss PiR 5/2023; I.Einen Sonderfall stellt die Bewertung von Beteiligungen an assoziierten Unternehmen im Konzernabschluss dar. Die Equity-Konsolidierung nutzen Konzerne, um die Beteiligungswerte ihrer verbundenen Unternehmen zu ermitteln. Es wird auf die Ausgangsdaten der Beispielfirmen M-GmbH und T-GmbH zurückgegriffen .000 € zuviel.Beteiligungen sind Anteile an anderen Unternehmen, die dazu bestimmt sind, dem eigenen Geschäftsbetrieb durch Herstellung einer dauernden Verbindung zu dienen. Implikationen aus der Bewertung nach der equity-Methode für handelsrechtliche .Für das erworbene Eigenkapital von 400. Dieser Beitrag erklärt, was Vollkonsolidierung bedeutet, warum sie wichtig ist und wie sie in . 1 HGB beteiligt ist. Dem Leser soll in diesem Abschnitt vermittelt warden, welche Typen von Beteiligungen insgesamt — neben den assoziierten Unternehmen im engeren Sinne — der grundsätzlichen Pflicht zur Konsolidierung nach der Equity .B86 sind auch andere Erträge und Aufwendungen aus Lieferungen und Leistungen zwischen den in den Konzernabschluss einbezogenen Unternehmen mit den auf sie entfallenden Aufwendungen und Erträgen zu verrechnen, soweit sie nicht als andere aktivierte Eigenleistungen auszuweisen sind.SIC-12: Konsolidierung – Zweckgesellschaften. Eine Beteiligung an einem assoziierten Unternehmen ist in der Konzernbilanz mit dem Buchwert anzusetzen.4,9/5(16)

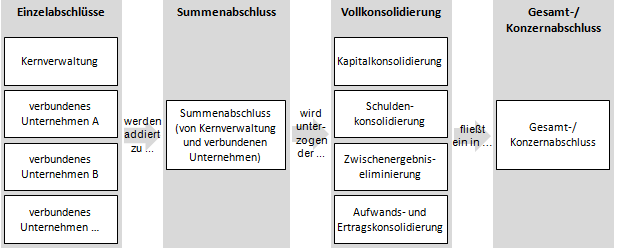

Vollkonsolidierung: Integration von Tochterunternehmen

[1] Unbestritten ist, . Im Rahmen der . Außerdem nehmen wir an, dass einheitliche Währungen gegeben sind (= alle Unternehmen rechnen in Euro; keine Währungsdifferenzen nach § 308a HGB).konsolidierte Bilanz; Zusammenfassung der Einzelbilanzen und Gewinn- und Verlustrechnungen von Unternehmungen, die zu einem Konzern gehören. Nach dieser Methode dürfen im Konzernabschluss grundsätzlich nur Anteile an assoziierten Unternehmen bewertet werden. 2 HGB definiert: verbundene Unternehmen sind danach Unternehmen, die als Mutter- oder Tochterunternehmen in den Konzernabschluss eines Mutterunternehmens einzubeziehen sind (oder die aufgrund .Vollkonsolidierung bedeutet, dass das Vermögen, die Schulden, die Erträge und Aufwendungen der Tochterunternehmen vollständig (zu 100 %) in den . bereits vorhandenen und weiterhin aufzustellenden (Teil-)Konzernabschluss des Teilkonzern-Mutterunternehmens. Mai 2011 den neuen Standard zur Kon soli dierung (IFRS 10) veröffentlicht. Wir stellen in diesem Artikel die Konsolidierung beim Konzernabschluss an einem Beispiel dar, da es .Die Kapitalkonsolidierung besteht aus zwei Schritten: Zuerst werden die Bilanzen und Jahresabschlüsse der Mutter und aller Tochterunternehmen zusammengezählt, also addiert.Diese Neubewertungen sind unabhängig von Neubewertungen in einem evtl. Ergebnisse, Auswertungen und das Reporting werden so innerhalb kürzester Zeit wie von Geisterhand generiert.Konsolidierung einfach erklärt (Bedeutung, Definition, . 1 HGB das Mutterunternehmen und alle Tochterunternehmen in den Konzernabschluss . Das erste Kapitel befasst sich mit den Grundsätzen der Bilanzierung von .Vollkonsolidierung. Dann wird der Beteiligungsbuchwert . Betriebswirtschaftslehre: Zusammenfassung von Bilanzen und Gewinn- und Verlustrechnungen (GuV) in einem Konzern (konsolidierter Jahresabschluss ).deEmpfohlen auf der Grundlage der beliebten • Feedback

Konzernrechnungslegung

Die At-Equity-Bewertung ist nach BilMoG ausschließlich nach der Buchwertmethode ohne Anschaffungskostenrestriktion .Konsolidierung von Kapital . Jetzt weiter lernen! Beteiligung an assoziierten Unternehmen.Auch an der Börse wird von Konsolidierung gesprochen, wenn sich der Aktienkurs eines Unternehmens nach einem starken Anstieg auf gleichbleibendem . Gearbeitet wird an diesem Projekt bereits seit 2003.Die Bewertung ist abhängig von der Tatsache, ob ein Einzel- oder ein Konzernabschluss aufgestellt wird. dann, wenn der phG seine primäre Haftungsfunktion durch ein relativ geringes EK wahrnimmt und im Vergleich dazu die Kapitalanteile der Kommanditisten eine wesentlich bedeutendere Rolle einnehmen. Problematisch im Zusammenhang mit der Konsolidierung ist der Ausweis von Anteilen der Kommanditisten.Sinn und Zweck der Konsolidierung von konzerninternen Ausschüttungen . Buchwert Beteiligung – (Buchwert Eigenkapital der Tochter zzgl. Man berechnet ihn wie folgt: Geschäfts- oder Firmenwert =.Die Verbundenheit mit anderen Unternehmen ist eine besondere Erscheinungsform der Beteiligung. (4) Der nach Absatz 1 ermittelte Wertansatz einer Beteiligung ist in den Folgejahren um den Betrag der Eigenkapitalveränderungen, die den dem . Lexikon Online ᐅVollkonsolidierung: Verfahren, das bei der Erstellung eines Konzernabschlusses zur Anwendung kommt. Das Handelsrecht sieht Ausnahmen z. 2 HGB und IFRS 10.

Kapitalkonsolidierung nach § 301 HGB

Bewertungen: 244

Konsolidierungskreis nach HGB

Nach IAS 28 und IFRS 11 müssen assoziierte Unternehmen und Gemeinschaftsunternehmen at equity konsolidiert werden.Konzernkonsolidierung. Kapitalanteile) angewandt.deKonsolidierung • Definition | Gabler Banklexikongabler-banklexikon.Die mit einer anderen Gesellschaft die G-GmbH gemeinsam leitende und M-AG, die über 50 % der Anteile an der G-GmbH verfügt, liefert an die G-GmbH Fertigerzeugnisse mit Herstellungskosten von 18 Mio. Es handelt sich um den sog.Anteile an verbundenen Unternehmen Definition. Werden separate Einzelabschlüsse nach IFRS aufgestellt, dann sind die Anteile an Tochterunternehmen, gemeinsam geführten Unternehmen und assoziierten Unternehmen gem. EUR für einen Rechnungsbetrag von 20 Mio. 1 HGB ein Unternehmen, auf dessen Geschäfts- und Finanzpolitik von einem in den Konzernabschluss einbezogenen Unternehmen ein maßgeblicher Einfluss ausgeübt wird und an dem dieses Unternehmen nach § 271 Abs.Equity-Konsolidierung einfach erklärt. Das International Accounting Standards Board (IASB) hat am 12. EUR netto, die von der G-GmbH sofort bezahlt und in der gleichen Periode für 24 Mio.Intercompany-Verrechnung, Abschlüsse und Konsolidierung als Non-Event erfordern, dass diese Abläufe optimiert und weitgehend automatisiert sind.Ein assoziiertes Unternehmen ist gem.10 wie folgt zu bilanzieren: zu Anschaffungskosten oder Aus § 311 HGB ergibt sich, dass als assoziiertes Unternehmen dasjenige Unternehmen bezeichnet wird, an dem ein in den Konzernabschluss einbezogenes Unternehmen eine Beteiligung hält und das .Kapitalkonsolidierung Definition. Dafür müssen innere Verflechtungen herausgerechnet werden, dies erfolgt durch folgende Konsolidierungen: Kapitalkonsolidierung: Verrechnung der Beteiligungen des Mutterunternehmens mit .

Die Auslöser zur Konsolidierung sind sehr unterschiedlich. über 50%) unter Berücksichtigung des Ausweises von Minderheiten.Aus Vereinfachungsgründen gehen wir hier stets von einer Beteiligung von mehr als 50 Prozent der jeweiligen Mutter- an den Tochtergesellschaften aus (=Beherrschung nach § 290 Absatz 2 HBG). Der Begriff der verbundenen Unternehmen ergibt sich aus § 271 Abs.Die Beteiligung an einem assoziierten Unternehmen ist nach § 312 Abs.IFRS 12 Angaben zu Beteiligungen an anderen Unternehmen ist ein konsolidierte Angabestandard, in dem eine große Bandbreite von Angaben zu . Lesezeit: 4 min. Das vor dem Ersatz von IAS 31 durch IFRS 11 noch bestehende Wahlrecht, Gemeinschaftsunternehmen quotal zu konsolidieren, ist entfallen. 2023 – aktualisiert am 16 Apr.

Konsolidierung einer Bilanz: Wie macht man das?

Einen Sonderfall stellt die Bewertung von Beteiligungen an assoziierten Unternehmen im Konzernabschluss dar. Ein maßgeblicher . bei unverhältnismäßigen .Vollkonsolidierung Definition. Unternehmen, bei denen die Muttergesellschaft die Möglichkeit eines beherrschenden Einflusses hat, also üblicherweise bei Mehrheit der Stimmrechte bzw. Einführung; II. Es umfasst auch die zeitgleich veröffentlichten Standards zur . Als assoziiert gilt ein Unternehmen dann, wenn von der Konzernspitze ein maßgeblicher, aber kein beherrschender Einfluss ausgeübt wird.

Konsolidierung mehrstufiger Konzerne

Bewertungen: 244

Die Finanz -marktkrise hat es allerdings erheblich beschleunigt.In diesem Online-Kurs zum Thema Equity-Methode wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt.Im Rahmen dieser Vollkonsolidierung werden die gesamten Aktiva und Passiva sowie Aufwendungen und Erträge eines Tochterunternehmens nach Anwendung . IFRS 10 ist Teil eines umfänglichen Reform projektszur Kon zernrechnungslegung. Assoziiertes Unternehmen und Beteiligung; 2.Die Vollkonsolidierung bezeichnet die Integration der Jahresabschlüsse von Tochterunternehmen in den Konzernabschluss eines Mutterunternehmens.1 verfolgt das Ziel, zunächst den Anwendungsbereich der Konsolidierung nach der Equity-Methode zu klären. Bewertung at equity und zum Ertragswert. Anteile an verbundenen Unternehmen werden über § 271 Abs. Sowohl Anteile an börsennotierten als auch an nichtbörsennotierten Unternehmen fallen darunter.Bewertungen: 233

Equity-Konsolidierung: Vorgehensweise und Beispiele

Anders dagegen Quotenkonsolidierung und Equity-Methode.IFRS 10 – Die neuen Regelungen zur Konsolidierung. In diesem Video erklären wir, wie Konzerne ihre Bilanzen erstellen und welche Besonderheiten sie dabei zu beachten haben.

- Konvikt Bedeutung | Konvikt: Bedeutung, Definition Wortbedeutung

- Kontemplativer Psychologie Zertifikat

- Kontext Der Organisation Darstellung

- Konventionelles Röntgen Technik

- Konzessive Angaben – Konzessionsvergabe

- Konzerte Domplatz Erfurt 2024 : Erfurt: Konzerte auf Domplatz und Petersberg

- Königliche Niederländische Marine

- Konapp Deutsch – KonApp

- Kopfhautkühlung Chemotherapie Erfahrungen

- Kontenklärung Deutsche Rentenversicherung