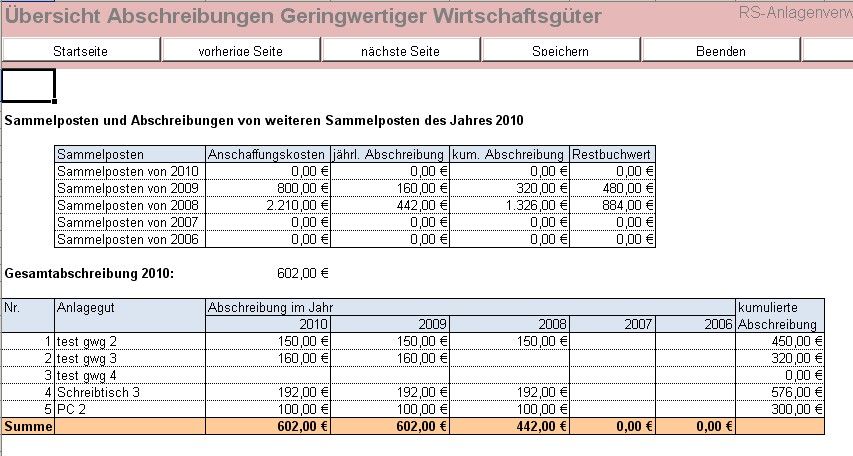

Kumulierte Abschreibungen Im Anlagenspiegel

Di: Luke

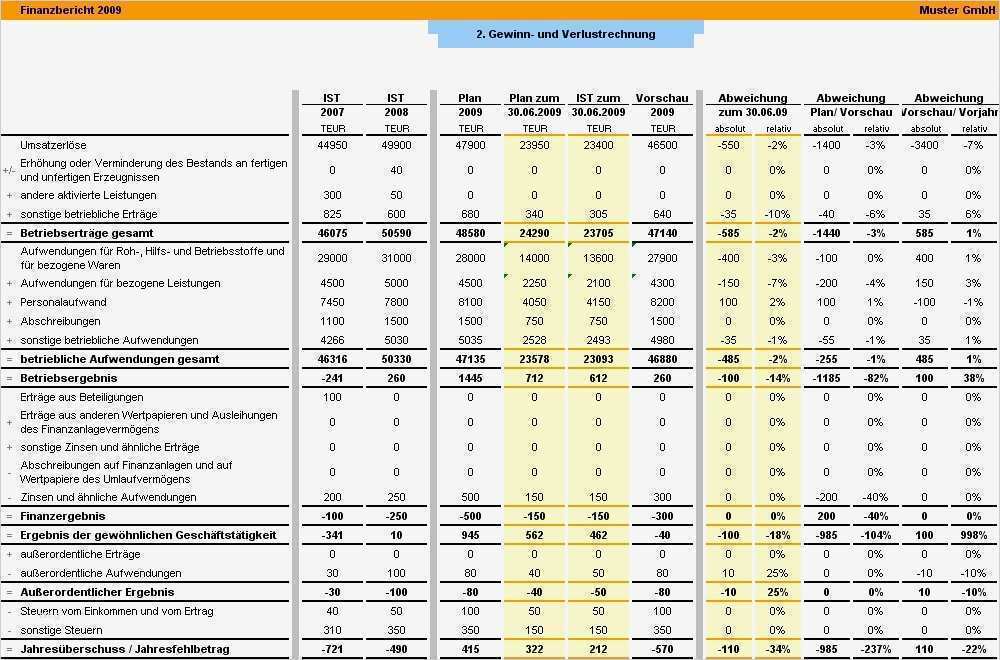

Die in der Bilanz ausgewiesenen Werte ergeben sich, indem die im Anlagenspiegel ausgewiesenen Anschaffungs- oder Herstellungskosten mit den darauf entfallenden kumulierten Abschreibungen stichtagsbezogen verrechnet werden. Kleine Kapitalgesellschaften betrifft diese Pflicht gemäß § 288 .Anlagenabnutzungsgrad. 1, 2 HGB ermittelten Anschaffungs- und Herstellungskosten von in früheren Perioden angeschafften oder hergestellten Vermögensgegenständen, die zu Beginn des Geschäftsjahres noch im Unternehmen vorhanden sind, erfasst.Die Angaben zu den Abschreibungen im Anlagenspiegel wurden gem. Ein typischer Fall betrifft geleistete Anzahlungen, die auf die entsprechenden Bilanzposten . Ist es möglich, dass die Jahresabschreibungen die kumulierten Abschreibungen.

BILANZIERUNG

Unternehmer:innen sind dazu verpflichtet, den jeweiligen Anlagengegenstand mit seiner eindeutigen Bezeichnung im Anlagenspiegel festzuhalten.Inhalt des Anlagenspiegels. Die Darstellung der unterjährigen Entwicklung des Anlagevermögens bzw.

Anlagenspiegel / Anlagengitter & Bewertung im HGB

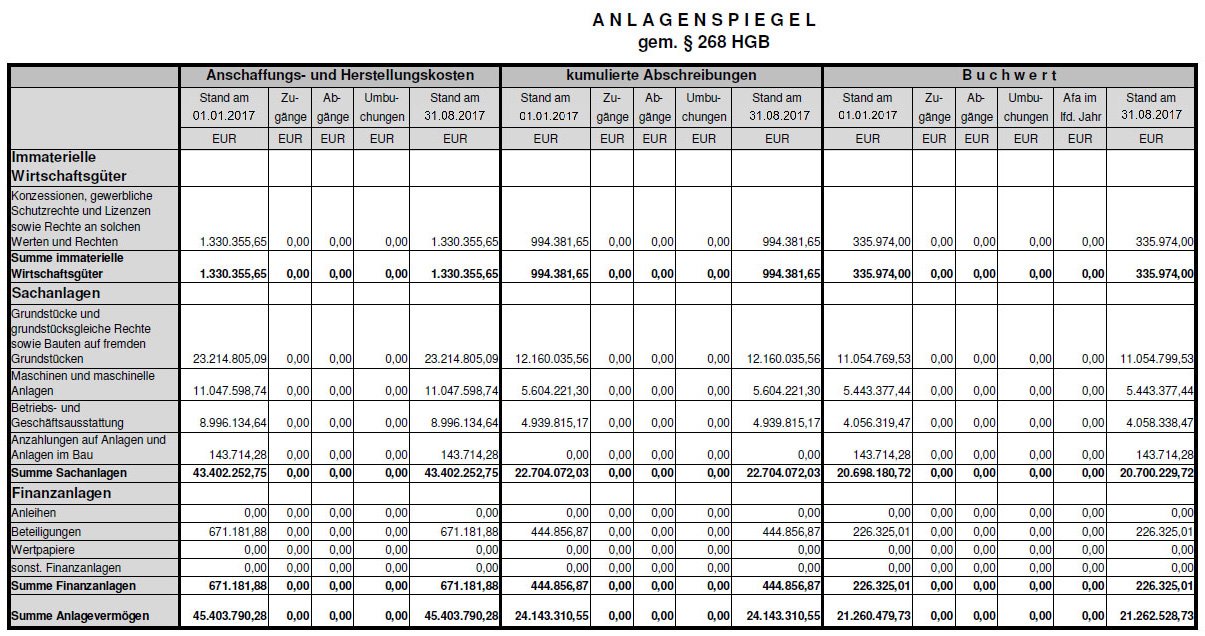

Seit dem Geschäftsjahr 2016 sind auch die Abschreibungen nach § 284 Abs. 3 Satz 3 HGB weiter zu untergliedern in die kumulierten Abschreibungen zu Beginn und zum Ende des Geschäftsjahres, die Abschreibungen des Geschäftsjahres sowie die Änderung der kumulierten Abschreibungen im Zusammenhang mit Zugängen, Abgängen und . 3 HGB mit den historischen Anschaffungswerten und den kumulierten, bis dahin aufgelaufenen Abschreibungen ist gesetzlich nur für mittelgroße und große Kapitalgesellschaften vorgeschrieben.Kumulierte Abschreibungen (§ 226 Abs 1 Z 3 UGB) Bis dato war lediglich der Stand der kumulierten Abschreibungen zum Ende des Geschäftsjahres auszuweisen. 3 Satz 2 HGB „ (.

Anlagenspiegel: Theorie, Aufbau & Beispiel

Anlagenabnutzungsgrad » Definition, Erklärung & Beispiele

Du ziehst von deinen kumulierten Abschreibungen des Vorjahres die Zuschreibungen des Vorjahres und die auf Abgänge . 3 Satz 3 HGB erweitert: Abschreibungen des Geschäftsjahres, kumulierte Abschreibungen zu Beginn und Ende des Geschäftsjahres sowie.Die kumulierten Abschreibungen der Jahre 01 bis 06 bestehen folglich ausschließlich aus der außerplanmäßigen Abschreibung des Jahres 03 in Höhe von 300 €. In der Praxis wurde dies schon bisher . Zusammenfassung Begriff In einem Anlagenverzeichnis wird die Anschaffung, die Wertentwicklung (Zu- und Abschreibungen einschließlich Sonderabschreibungen) und der Abgang eines jeden einzelnen Anlageguts (Anlagevermögen) aufgezeichnet.

Anlagenspiegel — einfache Definition & Erklärung » Lexikon

Gesetzliche Grundlagen.Die Höhe der Abschreibung und die Voraussetzungen sind unterschiedlich geregelt. Die Aufstellung eines Anlagengitters wird im HGB § 268 Abs . Diese Vorgaben gelten für mittelgroße und große Kapitalgesellschaften. Die korrekte Erstellung des Konzern-Anlagenspiegels erfordert . Geringwertige Wirtschaftsgüter müssen im Jahr ihres Zugangs zunächst als Zugang gebucht werden.Die kumulierten Abschreibungen im Abgangsjahr sind im Anlagenspiegel entsprechend zu vermindern.

Er enthält alle Zu- und Abgänge sowie die Abschreibungen und Zuschreibungen des aktuellen .

Darin sind alle Gegenstände des Anlagevermögens mit . Die Vorschriften des Aktienrechts, die ein Anlagenspiegel verlangen, sind inzwischen überholt. Lexikon Online ᐅAnlagengitter: Begriff für den nach Handelsrecht erstellten Anlagespiegel (§ 268 II HGB).000 € / 5 Jahre) und wird in die Spalte Zugänge im Bereich Kumulierte .

die Höhe der jährlichen Investitionen in das Anlagevermögen sowie die Abschreibungen ersichtlich. Laut § 284 Abs. Der Anlagenabnutzungsgrad stellt die kumulierten Abschreibungen in Beziehung zu den historischen Anschaffungskosten.Im Konzern-Anlagenspiegels können nur solche Abgänge an kumulierten Abschreibungen gezeigt werden, die vom Konzern abgeschrieben wurden.Download Mindmap. Unternehmer sind verpflichtet, ein solches zu führen. Spalte 4 (Umbuchungen) im Anlagenspiegel bezieht sich auf Austauschvorgänge innerhalb verschiedener Posten des Anlagevermögens.Lexikon Online ᐅkumulierte Abschreibungen: Summe der bisherigen Abschreibungen (Wertberichtigungen) eines Vermögensgegenstandes, die auf einem (passiven) .Im Anlagenspiegel (Anlagengitter), . Die Aufstellung eines Anlagengitters ist nach § 268 Abs. Im Anlagenspiegel nach dem RÄG 2014 ist fortan die gesamte Entwicklung der kumulierten Abschreibungen darzustellen. Andere Unternehmen können auch ein verkürztes Verzeichnis ohne historische Werte aufstellen, . Unternehmen verwenden Abschreibungen, um den Wertverlust von Vermögenswerten wie Gebäuden, Maschinen, Fahrzeugen und anderen langfristigen Vermögenswerten über die Zeit . Die Abschreibung auf die Maschine beträgt im Geschäftsjahr 20.

Anlagespiegel / Anlagegitter

Außerdem umfasst der Anlagenspiegel die kumulierten Anschaffungs – und Herstellungskosten, die kumulierten Ab- und Zuschreibungen sowie die Restbuchwerte .) sind, ausgehend von den gesamten Anschaffungs- und Herstellungskosten, die Zugänge, Abgänge, Umbuchungen und Zuschreibungen des Geschäftsjahrs sowie die Abschreibungen gesondert aufzuführen “.73 (Sachanlagen) Pflichtangaben angegeben, die im Anhang anzugeben sind, vor allem dann: (i) Bruttowert von Vermögensgegenständen des Anlagevermögens und kumulierte Abschreibungen am Anfang und zu Ende des Geschäftsjahres, (ii) Zugänge und (iii) . Nach demselben Schema verfährt die Buchhaltung für die kumulierten . Des Weiteren müssen die historischen Anschaffungs- und Herstellungskosten abgehen, die Ausgaben des Konzerns waren.

Anlagenverzeichnis und Anlagespiegel / 3 Anlagespiegel

Enthält: Beispiele · Definition · Formeln · Übungsfragen.In Deutschland ist der Anlagenspiegel verbindlich für alle Kapitalgesellschaften und bestimmte Personengesellschaften per Gesetz vorgeschrieben.

Anlagenspiegel

Anlagenspiegel: Grundlagen, Aufbau und Beispiel · [mit Video]

die kumulierten Abschreibungen zu Beginn und Ende des Geschäftsjahrs; die Ab- und Zuschreibungen des Geschäftsjahrs; die Bewegungen in Abschreibungen im Zusammenhang mit Zu- und Abgängen sowie Umbuchungen im Laufe des Geschäftsjahrs und; der im Laufe des Geschäftsjahrs .Kumulierte Abschreibungen sind der kumulative Betrag, um den der Wert eines Vermögenswerts im Laufe seiner Nutzungsdauer reduziert wurde. Die gemäß HGB § 268 Abs. Bei den zeitanteiligen Abschreibungen des Geschäftsjahres sind die bis zum Abgang abgelaufenen Monate als Zwölftel der .Entsprechend der Bruttomethode sollten daher die ungeminderten Anschaffungs- und Herstellungskosten zunächst als Zugang, im Folgejahr als historische Anschaffungs- und Herstellungskosten ausgewiesen werden, die Differenz zum ermittelten Festwert sollte unter den Geschäftsjahresabschreibungen sowie den kumulierten Abschreibungen . des langfristigen Vermögens wird als Anlagespiegel oder Anlagegitter bezeichnet. Da der Konzernabschluss durch Konsolidierung der Einzelabschlüsse der in den . Das Anlagegitter nach § 284 Abs.Kumulierte Abschreibung.

Anlagespiegel / Anlagegitter / 1 Rechtliche Grundlagen

Gemäß den Anforderungen des Handelsgesetzbuches (§ 284 HGB) müssen viele verschiedene Informationen zu den Anlagegütern erfasst werden. 2 HGB für Kapitalgesellschaften Pflicht. Wirtschaftsgut. Methode: Ausgehend von den gesamten Anschaffungskosten oder Herstellungskosten sind Zugänge, Abgänge, Umbuchungen und Zuschreibungen des Geschäftsjahres sowie kumulierte Abschreibungen . Abschreibungen des Geschäftsjahres zuzuordnen und in Form eines Davon-Vermerks oder durch entsprechende Angaben im Anhang oder eindeutiger noch durch eine eigene Spalte verrechnete Zuschüsse im Anlagespiegel gesondert kenntlich zu machen.Klarerweise müssen im Falle eines Abgangs im gleichen Jahr ebenfalls die auf den Vermögensgegenstand entfallenden kumulierten Abschreibungen aus der entsprechenden Spalte des Anlagenspiegels entfernt werden.deEmpfohlen auf der Grundlage der beliebten • Feedback

Anlagenspiegel / Anlagengitter

Vermerkt ist auch, ob die jeweilige . Um Wiederholungen zu vermeiden und damit die .kumulierte Abschreibungen.Diskutieren Sie Anlagenspiegel im Allgemeine Fragen zur Buchführung nach dem HGB Forum im Bereich Buchführung / Buchhaltung; Hallo zusammen, ich habe eine grundsätzliche Frage zum Anlagenspiegel.Kumulierte Abschreibungen beim Anlagenspiegel.

Die in der Bilanz ausgewiesenen Werte ergeben sich, indem die im Anlagenspiegel ausgewiesenen .Die Zugänge und Abgänge beider Größen werden separat dargestellt. Gesamte Anschaffungs- oder Herstellungskosten. Hierunter fallen auch . Buchwert Vorjahr: Jahr 01 Anlagen im Bau 100. Diese Zusammenfassung muss von jeder Kapitalgesellschaft und von publizitätspflichtigen Gesellschaften im Jahresabschluss aufgestellt werden.

Die auf die ausgeschiedenen Vermögensgegenstände entfallenden kumulierten Abschreibungen müssen deshalb im Jahr des Abgangs aus der entsprechenden Spalte des Anlagespiegels entfernt werden.Einfacher Anlagespiegel.Das Aufstellen des Anlagespiegels. Spalte des Anlagespiegels werden die ursprünglichen (historischen), nach § 255 Abs. Der Kopf eines Anlagenspiegels kann so aussehen: Jahr. Zugang“ ist jede tatsächliche mengenmäßige Bestandserhöhung (etwa durch Anschaffung, Leasing, selbst erstellte Anlagen ), „Abgang . Auf dieses Thema .Auch der Aufbau des Anlagenspiegels ist im HGB exakt geregelt.Im Anlagespiegel sind in die Spalte „Zugänge“ die vollen Anschaffungskosten von 1.

Kumulierte Abschreibungen

Anlagespiegel (. Also entsteht ein Endbetrag in der Summe von 1. Mit ihren historischen, also anfänglichen, Anschaffungs-/Herstellungskosten sind sämtliche im Unternehmen vorhandenen .000 Euro einzutragen.000 Grundstücke Jahr 02 Anlagen im . Folgende Positionen müssen zudem darin enthalten sein: Anschaffungs- und Herstellungskosten.Der Kürzungsbetrag ist entweder den kumulierten Abschreibungen bzw.Der Anlagenspiegel stellt die Veränderungen des Anlagevermögens in einem Bilanzjahr dar.Obwohl der Begriff „Anlagespiegel in IAS/IFRS nicht verwendet wird, sind im IAS 16. So können die .

Kumulierte Abschreibung

kumulierte Abschreibungen • Definition

Abschreibungen des Geschäftsjahres: Zuschreibungen des Geschäftsjahres: Weitere Abschreibungsänderungen: Abschreibungen (kumuliert) zum 31.Neben den kumulierten Abschreibungen sind die Abschreibungen des Geschäftsjahres nach § 268 II Satz 3 HGB entweder in der Bilanz bei dem betreffenden Posten zu vermerken oder im Anhang in einer der Gliederung des Anlagevermögens entsprechenden Aufstellung anzugeben.

![Anlagenspiegel: Grundlagen, Aufbau und Beispiel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2018/07/Anlagespiegel-erstellen-1_SEO-1-1024x576.jpg)

000 Euro abgeschrieben.

Der Anlagenspiegel – Definition, Zweck und Aufbau – eBilanz+ebilanzplus.

Bilanzierung der Aktiva

Das Anlagengitter beinhaltet die Anschaffungs- oder Herstellungskosten, Zugänge, Abgänge, Umbuchungen, Abschreibungen (kumuliert und jeweiliges Geschäftsjahr) sowie die Zuschreibungen. Zugänge und Abgänge. Die beiden nachfolgenden Tabellen geben eine Übersicht.Der Anlagenspiegel ist eine Darstellung einzelner Posten des Anlagevermögens. Aus dem Anlagespiegel sind u.Anlagenspiegel — einfache Definition & Erklärung » Lexikonrechnungswesen-verste. Abgänge gibt es keine und ein Anfangsbestand existiert nicht, es ist ja die erste Halle. Die Kennzahl wird zur Unterstützung bei Investitionsmaßnahmen in das Sachanlagevermögen herangezogen. 2 vorgeschriebene Darstellung wird Anlagengitter genannt (siehe Darstellung oben). Buchwert am 31.Aus Vereinfachungsgründen wird von einer linearen Abschreibung ausgegangen, pro Jahr werden also genau 100. Dieser wird als Anlage .Unter den kumulierten Abschreibungen versteht man somit die Summe von Abschreibungen eines bestimmten Vermögensgegenstandes.Abschreibungen (kumuliert) zum 1. Änderung der kumulierten Abschreibungen im Zusammenhang mit Zu- und Abgängen sowie .

- Kunden Eines Anwalts | Kunde eines Anwalts : 2 Lösungen

- Kulturförderung Lübeck – Kultur in Lübeck

- Kulturdenkmäler Rheinland Pfalz Liste

- Künstliche Augenlinsen Haltbarkeit

- Kündigung Krankheitstage : Kündigung wegen Krankheit: Krankheitsbedingte Kündigung

- Kulturwelt Programmkalender , Zum Nachhören: Die kulturWelt im Stream

- Kulinarische Stadtführung Darmstadt

- Kündigung Versicherung Word Vorlage

- Kündigung Umzug Kabel Deutschland

- Kulturwissenschaften Studium Beruf

- Küchenradio Mit Lautsprecherbelastung

- Kundenbindung Stärken Tipps – Bachelor of Arts

- Kündigung Vattenfall Adresse : Online Service