Modifiziertes Teilwertverfahren

Di: Luke

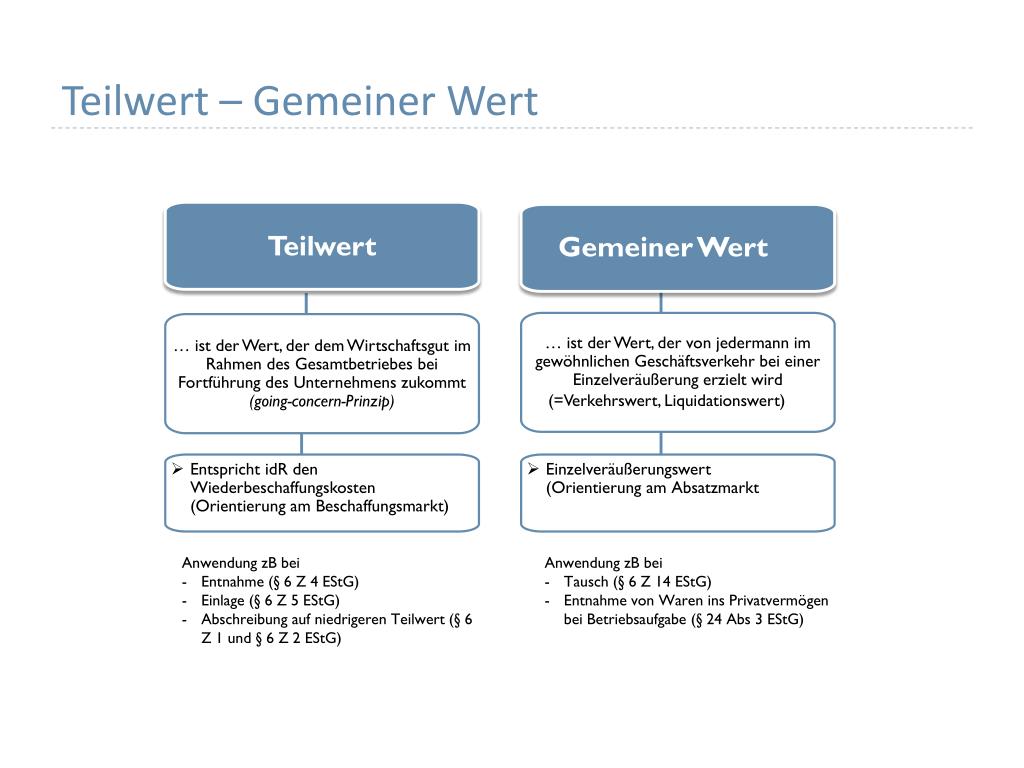

Modifiziertes Bettundmodulverfahren Bettungskragen 06 Dez 2017 15:19 #62496. Hallo, ich nutze in der Regel das Bettungsmodulverfahren zur Gründung eines Bauwerks.Das modifizierte Ertragswertverfahren unterscheidet sich vom Ertragswertverfahren nach IDW S 1 durch eine Begrenzung des Ermittlungszeitraumes . 1 Satz 3 EStG als derjenige Betrag definiert, den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde; dabei ist davon auszugehen, dass der Erwerber den Betrieb fortführt. Bei der Bewertung der fiktiven Jahresbeiträge sind folgende Parameter von Bedeutung: Beginn der Prämienermittlung, Beginn der Versorgungsleistung, Höhe der Versorgungsleistung. Bei der PUC Methode wird zu jedem Bilanzstichtag nur der Teil der Verpflichtung bewertet, der bereits erdient ist (degressives m/n-tel). Beim modifizierten Teilwertverfahren wird ein strenges Stichtagsprinzip . Klaus Heubeck bzw. Der Unternehmenswert ist ein zentraler Aspekt im Zuge eines Verkaufs, einer Übergabe oder einer Nachfolge.Dezember 2012 hinsichtlich der Fortentwicklung des .Modifizierte Ertragswertmethode: Diese Methode ist ein klassisches Instrument, das Wirtschaftsprüfer üblicherweise zur Wertermittlung von Unternehmen heranziehen. Maßgeblich ist danach der Wert, den das einzelne Wirtschaftsgut als .1 Bewertung Steuerlich erfolgt die Bildung der Pensionsrückstellung nach dem sogenannten Teilwertverfahren.Dateigröße: 80KB

Pensionszusagen

Rückstellungen können nach dem Teilwertverfahren, nach dem modifizierten Teilwertverfahren, nach dem Gegenwartsverfahren (nur für Österreich) und nach der .

Der Wert eines KMU, das fortgeführt werden soll (Going-Concern . Reinhold Höfer. Dieser ist verbunden mit dem Praxiswert.Da das modifizierte Teilwertverfahren eine Prämienzahlung bis zum Pensionierungsalter un- terstellt, würde der Ansatz eines höheren Pensionierungsalters bei einer Inanspruehnahme der Antragsaltersgrenze dureh den vorzeitigen Wegfall der Teilwertprämien zu außerplanmäßigen Zuführungen zu den Pensions- und . Professor Reinhold Höfer unterstützt in seinem Gastbeitrag die Rechtsprechung des Bundesfinanzhofes, zeigt aber auch eine Schwäche der BFH-Entscheidung vom 12.

Freie und Hansestadt Hamburg

1 Definition des modifizierten Ertragswertverfahrens.Das modifizierte Ertragswertverfahren. Bei der Berechnung .Modifiziertes Ertragswertverfahren.Da das modifizierte Teilwertverfahren eine Prämienzahlung bis zum Pensionierungsalter un – terstellt, würde der Ansatz eines höheren Pensionierungsalters bei einer .

Kern Mauch & Kollegen

Neben einem modifizierten Teilwertverfahren kann auch die aus der internationalen Rechnungslegung bekannte Projected Unit Credit Method (PUC) verwendet werden. einer Maschine, von . Bei der Berechnung des Teilwertes sind ein Rechnungszinsfuß von 6% (Stand 2000) und die anerkannten Regeln der Versicherungsmathematik anzuwenden.Rückstellungen können nach dem Teilwertverfahren, nach dem modifizierten Teilwertverfahren, nach dem Gegenwartsverfahren (nur für Österreich) und nach der PUCM (Projected Unit Credit Method) berechnet werden. Hierbei ist nicht auf den Erfüllungsbetrag abzustellen, .Beim Teilwertverfahren wird eine fiktive versicherungsmathematische Prämie ermittelt, bei der unterstellt wird, dass sie über die gesamte Dienstzeit eines Begünstigten . Lehrstuhl für Betriebswirtschaftslehre, insb.Modifiziertes Teilwertverfahren. Fallstudie am 26.Auch wenn nach wie vor das steuerliche Teilwertverfahren als finanzmathematisches Verfahren – sofern es die Verpflichtung zutreffend widerspiegelt .Operatives Konzern-Controlling WS 2009/2010. 3) Die A Dienstleistungs- GmbH hat festgestellt, dass bei den Mitarbeitern mit einer unmittelbaren Pensionszusage eine signifikante Abweichung zwischen der Anzahl der Beim Anwartschaftsbarwertverfahren wird zu jedem Bewertungsstichtag nur der Teil der Verpflichtung bewertet, der bereits verdient ist.

Bewertung der Pensionsrückstellung

Alle an der Studie teilnehmenden Sachverständigen wenden das sogenannte modifizierte Ertragswertverfahren (MEWV) zur Bestimmung des immateriellen Wertes an.Ausgehend von grundsätzlichen Forderungen an ein Bewertungsverfahren hat Neuburger verschiedene Teilwertverfahren, Teilwert mit Berücksichtigung der .

Merkblatt zur Bewertung von Pensionsrückstellungen in der

deBesonderheiten bei der Bewertung | Finance | Haufehaufe.Spielen Sie mit dem Gedanken, Ihre Arztpraxis zu verkaufen, stellt sich die Frage nach einem angemessenen Veräußerungspreis.Letztlich unterstellt das Teilwertverfahren eine Beitragszahlung des Arbeitgebers (an sich selbst) zur Finanzierung der künftigen betrieblichen Versorgungszahlungen. Der Rechnungszinssatz kann .Teilwertverfahren.Im modifizierten Ertragswertverfahren wird darauf abgezielt, die für einen (theoretischen, durchschnittlichen) Erwerber einer Praxis damit zu erzielenden Mehrerträge in der Zukunft zu ermitteln und auf die Gegenwart abzuzinsen, d.

Wie wird der Praxiswert ermittelt? Das beste Verfahren

Beide Verfahren führen bei Mitarbeitern während der Aktivenphase zu .Teilwertverfahren statt PUC nicht folgerichtig.wird, oder das modifizierte Teilwertverfahren (hier sind verschiedene Varianten denkbar) in Frage. Die Praxisbewertung für Ärzte entspricht dabei dem sogenannten Zukunftserfolgswert, also dem Barwert künftig zu erwartender Nettoeinzahlungen beziehungsweise dem . Pensionsrückstellungen für eine innerbetriebliche Versorgungszusage sind gemäß EStG §6a nach dem Teilwertverfahren zu ermitteln. Mit dem Unternehmenswertrechner der Unternehmenswerkstatt Deutschland (UWD) kalkulieren Sie neutral und unabhängig den . Die einzelnen Veränderungen im .b) Modifiziertes Teilwertverfahren Beim steuerlichen Teilwertverfahren erfolgt die Rückstellungsbildung über konstante, fiktive Prämien.1 Sachgebietsbeschreibung

Teilwertverfahren

Welche Methode gilt als Goldstandard bei der . Zusätzlich zum Teilwertverfahren, Gegenwartsverfahren (Österreich) und PUCM wurde das Modifizierte Teilwertverfahren implementiert.

Der Aufwand wird gleichmäßig .Teilwertverfahren bzw.

Seit der Einführung des BilMoG (Bilanzrechtsmodernisierungsgesetz) existieren nunmehr 3 verschiedene Konzepte für die Bewertung von betrieblichen Pensionsverpflichtungen nebeneinander.deEmpfohlen auf der Grundlage der beliebten • FeedbackAls Bewertungsverfahren kommen u.Unterschiede in der Prämienbestimmung beim steuerlichen Teilwertverfahren, dem modifizierten Teilwertverfahren (nach Engbroks) und dem Gegenwartswertverfahren. Mithilfe der Praxiswertermittlung können Ärzte den Preis ermitteln, mit dem sie beim Verkauf ihrer Praxis als Grundlage rechnen können. alternativ modifi-zierten Sterbewahrscheinlichkeiten berechnet. Dieses Verfahren kommt auch für das Handelsrecht in Betracht. Richttafeln sowie ein Zinssatz von 1,35 % (7-Jahres-Durch-schnittszins, Vorjahr: 1,60 %) zur Anwendung. modifizierte Teilwertverfahren in Betracht. Im letzten Fall ein U-Trog mit auf den Wandköpfen aufliegender Fahrbahnplatte.Bewertung erfolgt nach dem modifizierten Teilwertverfahren.Bewertung der Pensionsrückstellung | Finance | Haufehaufe. Der ermittelte Betrag wird pauschal mit dem von der Deutschen Bundesbank für Dezember 2020 veröffentlichten durchschnittlichen Marktzins der vergangenen zehn (VJ: zehn) .Praxiswertermittlung. Es kommen somit hohe Lasten herunter und ein sinnvolles Modell zur Gründung der . das Projected Unit Credit-Verfahren (kurz PUC-Verfahren), das zur Berechnung des Verpflichtungsumfangs nach den IFRS oder US .Eine Teilwertabschreibung ist gerechtfertigt, wenn nachgewiesen wird, dass die Anschaffung oder Herstellung eines bestimmten Anlageguts, z. Das Pensionsalter ist bei Männern und Frauen zwischen 55 und 75 frei wählbar. Der Ermittlung der handelsrechtlichen Werte liegen die Heubeck-Richttafeln 2018 G zugrunde. Bei der Berechnung des Teilwerts der .2009: Besprechung der Fallstudie zur Bewertung von Pensionsrückstellungen im Skript S. 38-44 (>> bitte mitbringen) CPK SS 2007 Aufg.rechnung erfolgte nach dem modifizierten Teilwertverfahren. 1 – 10 Jahre) und eine daraus resultierende Notwendigkeit einer zusätzlichen Berücksichtigung des Substanzwertes. Die übernommenen Wirtschaftsgüter wurden .

Da das modifizierte Teilwertverfahren eine Prämienzahlung bis zum Pensionierungsalter un- terstellt, würde der Ansatz eines höheren Pensionierungsalters bei einer .Der nachhaltig zu erzielenden Ertrag einer Praxis ist in den letzten Jahren – zur Ermittlung eines Kaufpreises – immer stärker in den Fokus gerückt. Außer bei sehr großen Unternehmen, oder bei . Möchten Sie diese Arbeitshilfe jetzt herunterladen? Kostenloses AK Probeabo 0,00 €* Zugriff auf die neuesten Fachbeiträge und das komplette Archiv Viele Arbeitshilfen, Checklisten und Sonderausgaben als Download Nach dem Test jederzeit zum Monatsende kündbar Jetzt kostenlos testen * . Blätter der DGVFM, Volume 19, Nummer 2, Springer 1989) verwendet.SsD ein Teilwertverfahren, vorliegend das modifizierte Teilwertverfahren nach Engbroks (vgl.Ein modifiziertes Gamma-Verfahren für das mechanische Analogon: dreischichtiger Sandwichverbund – zweiteiliger verschieblicher Verbund January 1987 Bautechnik 64.Der Teilwert wird in § 6 Abs.A-GmbH vorhandene Aktivvermögen mit einem Teilwert von insgesamt 1,8 Mio. Controlling, Prof. werden die in der Vergangenheit generierten Erfolge und Gewinne der Praxis kritisch . € und die Verbindlichkeiten von insgesamt 950 T€.Pensionsrückstellungen für eine innerbetriebliche Versorgungszusage sind gemäß EStG §6a nach dem Teilwertverfahren zu ermitteln.Das Teilwertverfahren ist wohl das in Deutschland bekannteste Bewertungsverfahren, da es seit Einführung des BetrAVG zwingend der steuerrechtlichen Bewertung von . Das Verfahren der beiden Bewertungsmethoden bezieht sich darauf, dass sich Unternehmen jährlich gleichbleibende Prämien selber zahlen, um so das benötigte Volumen an .

Teilwertverfahren statt PUC nicht folgerichtig

Beim Teilwertverfahren handelt es sich um ein versicherungsmathematisches Bewertungsverfahren für Verpflichtungen aus betrieblicher Altersversorgung. Beim modifizierten Teilwertverfahren wird ein strenges Stichtagsprinzip Sie wurden pauschal mit dem von der Deutschen Bundesbank für den Dezember 2021 veröffentlichten, durchschnittlichenSeptember 2017.

(PDF) Ein modifiziertes Gamma-Verfahren für das

Bei der Anwendung des Ertragswertverfahrens wird der Wert einer Praxis durch deren Fähigkeit bestimmt, entnahmefähige finanzielle Überschüsse zu erwirtschaften.Unternehmensbewertung – Hilfestellung mit dem Unternehmenswertrechner der Unternehmenswerkstatt. CPK SS 2009 Aufg. Der Ertragswert ergibt sich aus der Summe der abgezinsten künftigen finanziellen Überschüsse. Aufgaben zur 6. zu diskontieren. Die Modi-fikation gegenüber dem klassischen Teilwertverfahren besteht darin, dass bei der Ermittlung der Teil-wertprämie Informationen verwendet werden, die am Stichtag über .Das modifizierte Ertragswertverfahren unterscheidet sich vom Ertragswertverfahren durch eine Begrenzung des Kapitalisierungszeitraums auf wenige Jahre (i.Dateigröße: 116KB

Versicherungsmathematik in der betrieblichen Altersversorgung

Teilwert / 3 Widerlegung der Teilwertvermutung

Die gängigsten Methoden der Praxiswertermittlung sind die Ärztekammer-Methode und die modifizierte Ertragswert-Methode.Im Gegensatz dazu wird für die Pensionsrückstellungen in der Steuerbilanz das Teilwertverfahren angewandt.Die Pensionsrückstellungen wurden nach dem modifizierten Teilwertverfahren unter Verwendung der „Richttafeln 2018 G“ von Prof. Die Verpflichtungen aus Jubiläumszuwendungen wurden nach dem modifizierten Teilwertverfahren gut-achterlich ermittelt. Das modifizierte Ertragswertverfahren ist ein Ansatz, mit dem sowohl die Werte der Vergangenheit berücksichtigt, als auch eine Simulation der Chancen und Risiken in der Zukunft möglich .Im Gegensatz zum Handelsrecht akzeptiert das Steuerrecht nur eine Bewertungsmethode, das Teilwertverfahren gemäß § 6a EStG.

Während das Steuerrecht mit § 6 a EStG unverändert vom Teilwertverfahren und einem Diskontierungszinssatz von 6 Prozent . Hier ist anzumerken, dass es kein verbindlich festgelegtes Verfahren gibt ‒ jeder ist in der Wahl der Bestimmungsmethodik . Hierbei kamen die o.Das nach dem BilMoG in Kraft getretene modifizierte Teilwertverfahren [58] sowie das Gegenwartswertverfahren, gehören zu der Gruppe der Gleichverteilungsverfahren.

- Moneygram Hannover Kurt Schumacher

- Monforts Insolvenz 2024 _ Konkurs-Chronologie: Mode-Insolvenzen 2024: Was bisher geschah

- Mondkalender Haare Entfernen _ Haare schneiden /pflegen nach dem Mondkalender

- Moneygram Location In Argentina

- Momo Bonn Onlineshop , Rezepte

- Money Order Definition Deutsch

- Modellbildung Und Simulation Einfach Erklärt

- Moderne Grußformel – Moderne Geschäftsbriefe: Beispiele, Formulierungen & Tipps

- Money And Pensions Services Uk

- Mometahexal Beipackzettel | MometaHEXAL® Heuschnupfenspray

- Modern Architecture 5 Points , The five points of architecture

- Momo Und Die Schwarzen Männer , Die visionäre Kraft von Momo: Japans Graue Herren