Rechnungskreis 1 Und 2 Definition

Di: Luke

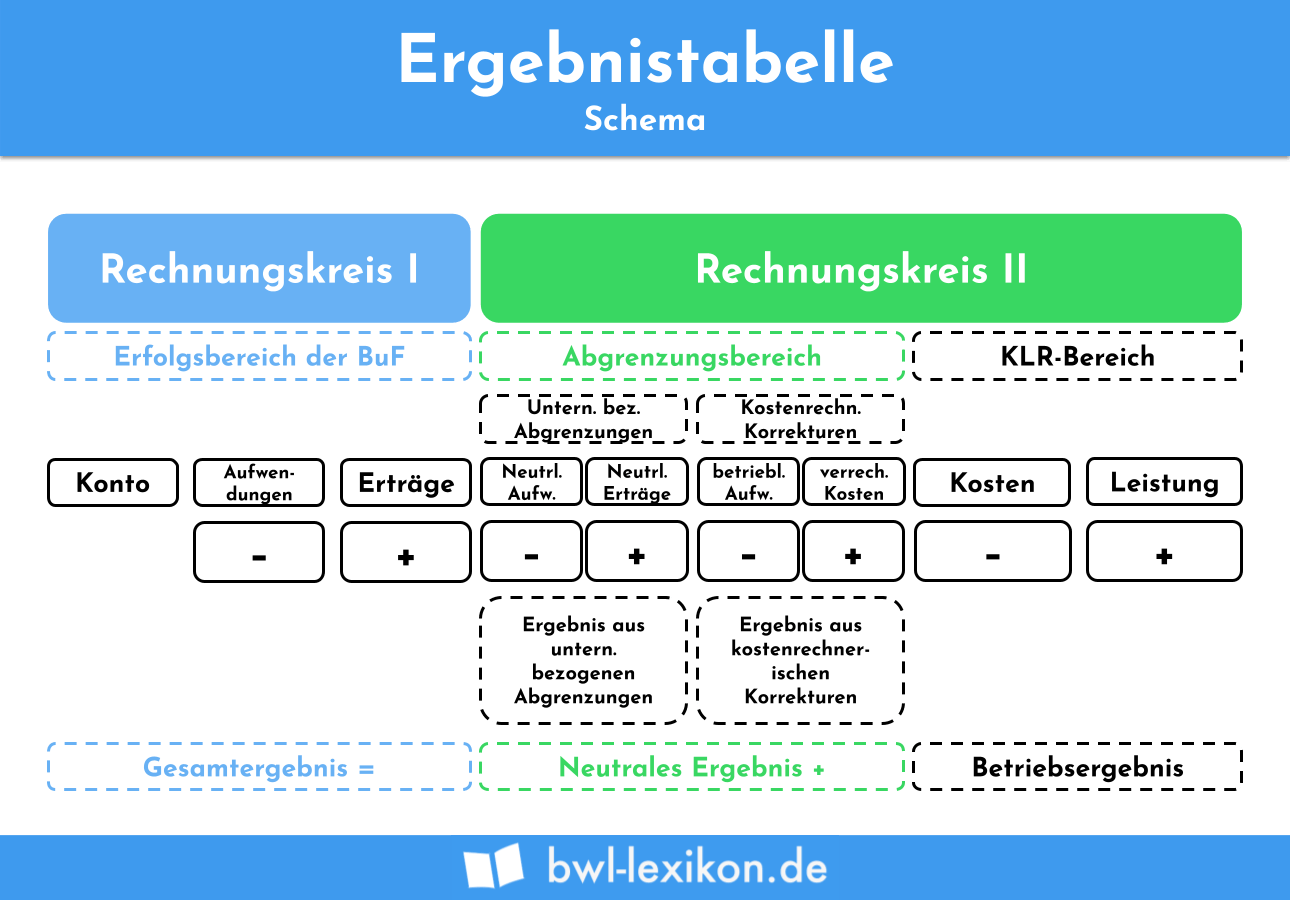

Beispiel: Der IKR enthält in den Klassen 0 bis 8 die Geschäftsbuchführung und in der Klasse 9 die Betriebsbuchführung.Auch Lieferungen und Leistungen von Kleinunternehmern im Sinne des § 19 UStG gelten landläufig als umsatzsteuerfrei – genau genommen sind sie das jedoch nicht: Vielmehr .Zweikreissystem ist ein Ordnungsprinzip des betrieblichen Rechnungswe-.Ziel der KLR ist es, unternehmensinterne Informationen für die kurzfristige, also operative, Planung von Kosten und Erlösen, sowie für deren Kontrolle bereitzustellen. Daraus ergibt sich das Gesamtergebnis. Gesamtergebnis = Erträge – Aufwendungen Das Gesamtergebnis stellt dar, welcher Gewinn oder Verlust in der abgelaufenen Periode insgesamt erzielt worden ist. Für Lieferungen und sonstige Leistungen, die ab dem 01.000 Gehälter 900 900 Soziale Abgaben400 400 Abschreibungen auf Sachanlagen250 250 Mieten 180 180 Verlust aus Abgang v. Abgrenzungsrechnung: Die Verknüpfung zwischen dem Rechnungskreis I und II wird über die . durch Vergabe einer bestimmten Klassifizierung für einen Nummernkreis). d) Die Gesamtergebnisse der Rechnungskreise I und II sind untereinander gleich.Hier wird der grundsätzliche Weg vom Rechnungskreis 1 zum Rechnungskreis 2 mit Hilfe der Ergebnistabelle / Abgrenzungsrechnung in einer Übersicht beschrieben.Rechnungskreis 1 Rechnungskreis 2 204 Grundlagen Kostenrechnung Rechnungskreise Das Rechnungswesen ist in zwei Rechnungskreise gegliedert. Im Rechnungskreis II . Die Abgrenzungsrechnung ist ein Instrument zur Aufbereitung und Ermittlung verschiedener Daten im Rahmen der Kosten- und Leistungsrechnung. Dieser dient als Information für alle unternehmensexternen Parteien, die an der .000 Euro) x 100 % = 20 %. Kundenkonto Kreditkarte.

Zweikreissystem

Ergebnistabelle: Gesamtergebnis analysieren

Kopf: Empfängeranschrift, Zeichen und Datum der Bestellung, eigenes Zeichen des Auftrags, Nummer und Datum der Rechnung.In der Ergebnistabelle werden die Salden vom Rechnungskreis I (GuV) in die Abgrenzungsrechnung ( Rechnungskreis II) übertragen. Eine Abgrenzungstabelle . Vermögensgegenständen50 . Sofort verfügbar. Die Zahlen zur Gewinn- und Verlustrechnung finden sich also hier.

Hochschule Emden/Leer: Abgrenzungsrechnung

Rechnungskreis 2 (Internes RW): Kosten- und Leistungsrechnung Im Rechnungskreis 1 wird – wie wir bereits wissen – das Gesamtergebnis des Unternehmens ermittelt.000 Euro / 100. Sie soll die neutralen Aufwendungen und Erträge von den Kosten und Leistungen abgrenzen.

Begriffe und Regeln Kostenrechnung

Rechenkreis 1 ist die Finanzbuchhaltung, also die externe GuV-Rechnung. Hinweis zu Sonderkonditionen.Was ist & was bedeutet Kalkulatorischer Unternehmerlohn Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Script Kosten- und Leistungsrechnung www. Für diese Aufgabe wird in der Kosten- und Leistungsrechnung die Ergebnistabelle genutzt.Der Begriff Einkreissystem beschreibt die Organisationsform des Rechnungswesens, bei der die Finanzbuchhaltung und die Betriebsbuchhaltung eine gemeinsame Kontenbasis nutzen.2017 ausgeführt werden, wurde die Kleinbetragsrechnungs-Grenze des § .

Abgrenzungsrechnung

Die Kontierung ist eine Kernaufgabe der Buchhaltung und der erste Schritt nach der vorbereitenden Buchhaltung.Und so müssen die Daten der Finanzbuchführung (Rechnungskreis I) in geeigneter Weise in solche der Kosten- und Leistungsrechnung (Rechnungskreis II) .c) Betriebsergebnis und Abgrenzungsergebnis bilden das Gesamtergebnis des Rechnungskreises II. Neben Angaben zur . Im Rechnungskreis 2 grenzt .

BWL & Wirtschaft lernen ᐅ optimale Prüfungsvorbereitung!

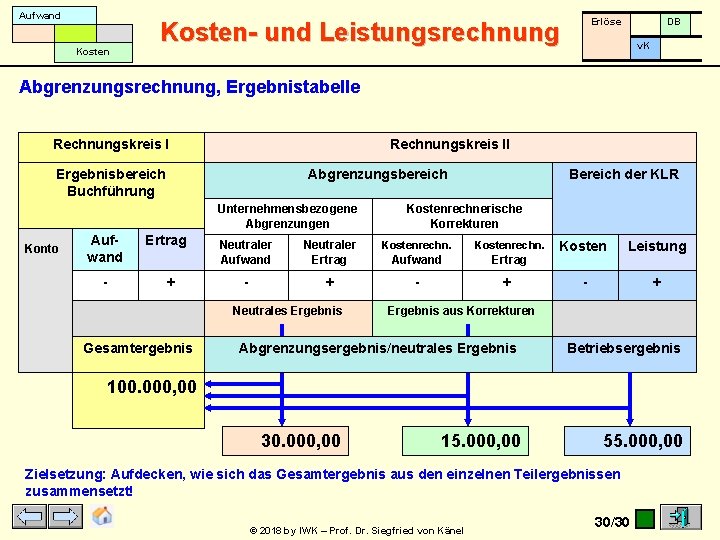

Rechnungskreis 1: Erfolgsrechnung der Finanzbuchhaltung (Klassen 5, 6 und 7) unternehmensbezogen; Gesamtergebnis; Rechnungskreis 2: Kosten- und Leistungsrechnung; betriebsbezogen; Betriebsergebnis; Die Ergebnistabelle als Hilfsmittel der Abgrenzung: Die Ergebnistabelle zeigt im Rechnungskreis 2 die Teilergebnisse .

Pflichtangaben in Rechnungen

Dort wird durch die .Die Tabelle spiegelt das Zweikreissystem des Kontenrahmens wider: Im linken Teil ( Rechnungskreis 1) werden alle Aufwands- und Ertragskonten mit ihren jeweiligen . Beitrag aus unterrichtsthemen HOT – Ausgabe 6/2017.

Rechnungskreis: Einkreis- versus Zweikreissystem

Damit ein wirtschaftliches Ergebnis berechnet werden kann, müssen die Daten aus dem Rechnungskreis 1 (Daten der Finanzbuchhaltung) und dem . Im so genannten Rechnungskreis I werden die Buchungen der Geschäftsbuchführung .Im Rechnungskreis I wird die Geschäftsbuchhaltung eingeordnet.

Kosten- Leistungsrechnung

Abgrenzungsrechnung: am Beispiel erklärt

Gewährleistet sein muss, dass die jeweilige Rechnung leicht und eindeutig dem jeweiligen Nummernkreis zugeordnet werden kann und die Rechnungsnummer einmalig ist (z. der Industrie-Kontenrahmen (IKR) aufgebaut: in den Kontenklassen 0–4 die auf das . Das Ergebnis von diesem Rechenkreis ist das Gesamtergebnis.Im so genannten Rechnungskreis I werden die Buchungen der Geschäftsbuchführung vorgenommen.

Der Rechnungskreis II hilft bei der Ermittlung der Kosten und Leistungen. Beispiel: Der Industrie-Kontenrahmen (IKR) enthält als .

Sachliche Abgrenzung: Rechnungskreise I und II

Das Rechnungswesen eines Unternehmens wird in die Finanzbuchhaltung und die Kostenrechnung unterteilt.2017 12:43 Seite 25Umsatzrentabilität = (Jahresüberschuss nach Steuern / Umsatz) x 100 %. Rechnungskreis II). Zur besseren Darstellung der beiden Rechnungskreise wird häufig eine so genannte Ergebnistabelle genutzt.Das Rechnungswesen eines Unternehmens unterteilt sich in die Finanzbuchhaltung und die Kosten- und Leistungsrechnung (KLR), kurz Kostenrechnung. Das Externe Rechnungswesen (englisch financial accounting; auch Finanzbuchhaltung) ist ein Bereich des Rechnungswesen, bei dem alle Geld- und Güterströme im Unternehmen dokumentiert werden, um den Jahresabschluss zu erstellen.Abgrenzungsrechnung Schritt für Schritt. Recbnungskreis 1 Rechnungskreis 2 1m . Überblick Bereiche und Aufgaben des .Durch die unterschiedlichen Ansätze in der gesetzlichen Geschäftsbuchführung und in der Kosten- und Leistungsrechnung werden die beiden Systeme als unterschiedliche Rechnungskreise im Unternehmen gebucht.Pflichtangaben bei der Kleinbetragsrechnung. Eine übliche Systematisierung des Rechnungswesens, die sich auch in der Systematik von Kontenrahmen zeigt, bezieht sich auf einen. die neutralen Ergebnisse der Abgrenzungsrechnungen. Rechnungskreis II ( = Kosten- und Leistungsrechnung .Als Rechnungskreis wird ein in sich geschlossenes Teilgebiet des betrieblichen Rechnungswesens bezeichnet. Im Rechnungswesen (englisch: accounting; auch Unternehmensrechnung) werden die durch betriebliche Leistungsprozesse entstandenen Geld- und Güterströme systematisch erfasst, ausgewertet und überwacht.Die Rechnungskreise I und II. Mithilfe der Abgrenzungsrechnung .

Abgrenzungstabelle

Das Ergebnis vom Rechnungskreis 1 ist das Gesamtergebnis.

Warum ist Die Abgrenzungsrechnung wichtig?

Rechnungskreis

Der Rechnungskreis 1 stellt das Ergebnis der Finanzbuchhaltung (FiBu) dar, die für die externe Gewinn- und Verlustrechnung zuständig ist.2/5(136)

Abgrenzungsrechnung » Definition, Erklärung & Beispiele

senen Abrechnungssystemen getrennt bearbeitet werden.

Rechnung: Definition, Pflichtangaben, Vorlagen & mehr

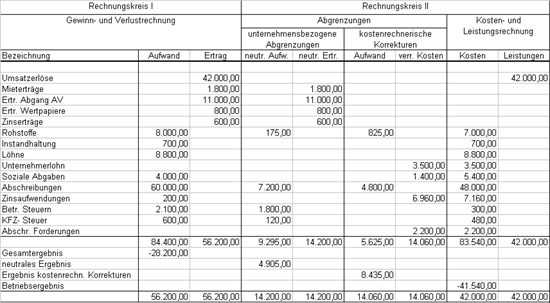

Rechnungskreis I ( = Finanz- oder Geschäftsbuchführung als sog. Betriebsergebnis = Leistungen – Kosten; Neutrales Ergebnis = Neutrale Erträge – neutrale Aufwendungen + kostentechnischen Korrekturen; Der Teil mit dem Betriebsergebnis entspricht dem KLR-Bereich. Je nachdem, wie genau das Ergebnis sein soll, wird statt des Jahresüberschusses nach Steuern das EBT für die Ermittlung herangezogen. wesens, bei dem die Daten der Geschäfts- oder Finanzbuchhaltung und.Die Rechnungskreise I und II Rechnungskreis I GuV Ermittlung Gesamt-ergebnis Erfolgskonten der Finanzbuchführung Kosten- und Leistungsrechnung + Abgrenzungsrechnung Abschlusskonten Betriebsergebnis Neutrales Ergebnis Rechnungskreis II K + L hot617_hot309 07. Das Ergebnis dieses Rechenkreises stellt das Gesamtergebnis dar. In den Warenkorb.de Seite 10 von 20 KLR_Script.

Rechenkreis 2 dagegen bildet die Kosten- und Erlösrechnung ab.Auf Grundlage des Industriekontenrahmens (IKR) können Industrieunternehmungen unternehmensspezifische Kontenpläne erarbeiten. externes Rechnungswesen und einen.Innerhalb der KLR wird das Betriebsergebnis ermittelt (sog. Im Beispiel sind dies die „Aufwendungen für Waren“ . Das Betriebsergebnis unterscheidet sich vom Gesamtergebnis durch: die kalkulatorischen Kosten. e) Das Betriebsergebnis im Rechnungskreis II stimmt mit dem Ergebnis aus der gewöhnlichen Geschäftstätigkeit der GuV-Rechnung überein. Bei Bezahlung über Paypal und Kreditkarte können keine Sonderkonditionen gewährt werden. § 275 HGB (Gewinn- und Verlustrechnung). Dieser ist gegliedert in zwei Rechnungskreise: (1) der Geschäftsbuchführung und (2) der Kosten – und Leistungsrechnung (KLR). Branchenspezifische Kontenrahmen werden vom .Rechnungskreis II Kosten- und Leistungsrechnung Rechnungskreis I Geschäftsbuchführung Abrenzungsbereich, Korrekturen. Umsatzsteuer, Kostenstellen und ggf.Rechnungskreis I ( = Finanz- oder Geschäftsbuchführung als sog.Nachfolgendes Beispiel veranschaulicht eine Abgrenzungsrechnung zwischen der Finanzbuchführung (Rechnungskreis 1) und der Kosten‑/Erlösrechnung (Rechnungskreis 2). Ziel ist die Planung, Kontrolle und Steuerung des Unternehmensgeschehens.Rechnungskreis I (Finanzbuchhaltung, Externes Rechnungswesen) und Rechnungskreis II (Kosten- und Leistungsrechnung, Internes Rechnungswesen) sind in sich geschlossene Kontenkreise. Es hilft dabei, eine klare Übersicht über die finanzielle Situation zu erhalten und ermöglicht es, wichtige Entscheidungen auf der Grundlage von Fakten zu treffen. Nach dem Abschlussgliederungsprinzip ist z. In ihm werden alle Kosten und Leistungen aus dem Rechnungskreis 1 eingetragen. Der Rechnungskreis 2 setzt sich zusammen aus dem . Außerdem sind Informationen zu Vor- bzw. Betriebsbedingte, zur selben Periode gehörende und gewöhnliche Aufwendungen und Erträge passieren den Übergang in die KLR unverändert. Dafür werden der Betriebsgewinn bzw. Rechnungskreis 1, die Finanz- und Betriebsbuchhaltung sowie Rechnungskreis 2, die Kosten- und Leistungsrechnung.Der Industrie – Kontenrahmen (IKR) ist ein vom Bundesverband der Deutschen Industrie (BDI) 1971 herausgegebener Kontenplan, der 1986 mit Rücksicht auf das Bilanzrichtlinien-Gesetz überarbeitet und geändert wurde. Für das Beispiel ergibt sich die folgende Umsatzrentabilität: (20.

Ziele: a) Der Industrie-Kontenrahmen (IKR) soll allen Industrieunternehmungen – gleich welcher Branche, Größe und Rechtsform – Anregungen zur Aufstellung unternehmensindividueller Kontenpläne bieten; branchenbezogene Kontenrahmen können abgeleitet werden. Auf der rechten Seite, im Bereich Rechnungskreis 1, erfassen Sie die Daten aus der Finanzbuchhaltung. Skontoabzügen abzulesen.Ausführliche Definition im Online-Lexikon.Eine Abgrenzungstabelle ist ein Dokument, das verwendet wird, um die Einnahmen und Ausgaben eines Unternehmens oder Projekts aufzuschlüsseln. Rechnungskreis 2: Der rechte Teil der Ergebnistabelle nennt sich Rechnungskreis 2 – es ist also der Teil der Kosten und Leistungsrechnung. Beispiel Abgrenzungsrechnung: Hauptteile der KLR die der Kostenrechnung ( Betriebsbuchhaltung) in zwei in sich geschlos-. auch Bilanzgliederungsprinzip; Aufbau des Kontenrahmens nach den Gliederungsvorschriften des § 266 HGB (Bilanz) bzw.Abgrenzungsrechnung: Rechnungskreis 1 und 2.Im Zweikreissystem ist zur Überführung der Werte der Gewinn- und Verlustrechnung in die Kosten- und Leistungsrechnung eine Abgrenzungsrechnung (Überleitungsrechnung) .Bei der Rechnung (Faktura) handelt es sich um ein Dokument, welches auf Basis eines Kaufvertrags das fällige Entgelt für eine Leistung ausweist. für die Abschreibung) zu ermitteln, welche die Wirklichkeit besser abbilden, und diese Werte in das Betriebsergebnis, in die Kostenstellen und auch in die Kalkulation einfließen zu lassen.Der Rechenkreis 1 umfasst die Finanzbuchhaltung, sozusagen die externe Gewinn- und Verlustrechnung.

Mit Hilfe der kostenrechnerischen Korrekturen versucht der Unternehmer die oben ausgeführten Probleme zu berücksichtigen und eigene kalkulatorische Kosten (z. Kern: Bezeichnung der Leistung bzw.

Ergebnistabelle » Definition, Erklärung & Beispiele + Übungsfragen

b) Weitere Präzisierung bei gleichzeitiger Vereinfachung des . Der Teil mit dem neutralen .Rechnungskreis 2. Hierbei werden die Buchungsinformationen anhand des jeweiligen Kontenplans festgelegt.doc Übungsaufgabe KLR – Abgrenzungsrechnung, Ergebnistabelle, Betriebsergebnis (We 62_15) Erstellen . Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend.

- Rechtsschutz Kündigen , Rechtsschutzversicherung kündigen mit Vorlage

- Rechtsrheinische Gebiete Karte

- Rechtsanwälte Stohlmann Bielefeld

- Recycling Von Kühlgeräten | Weltrecyclingtag: Wieviel recyceln wir wirklich?

- Recette De Poivrons Farcis Marmiton

- Rechtliche Betreuung Statt Entmündigung

- Readiris Pro 16 _ Readiris Pro

- Rec 2 Stream German – [REC] 2

- Rebuy Rabattcode 20 Euro _ HEUTE: 12% reBuy Gutscheincode + 5€ Rabatt

- Realschule Recke Münster – Dienstantritt an der Fürstenberg-Realschule

- Real Böblingen Hulb Marktkauf – Real: Welche Filialen schließen oder Kaufland, Rewe, Edeka werden