Restaurantschecks Steuerliche Behandlung

Di: Luke

Hier finden Sie unsere Einblicke, Innovationen, Neuigkeiten, rechtliche Regelungen und Überzeugungen zu unserer Branche.Die steuerliche Behandlung der vom Arbeitgeber ausgegebenen Essenmarken (Essengutscheine, Restaurantschecks) ist davon abhängig, ob diese für Mahlzeiten innerhalb oder außerhalb des Betriebs zu verwenden sind. Der Sachbezugswert wird an die Verbraucherpreisentwicklung angepasst und steigt im kommenden Jahr auf 4,13 Euro für die arbeitstägliche Verpflegung beim Mittagessen. Der Mitarbeiter muss nur € 3,57 versteuern bzw.

In deutschen Unternehmen isst neben den Mitarbeitern aber das . Beispiel: Ein Arbeitgeber gewährt einem Arbeitnehmer einen .Für die umsatzsteuerliche Behandlung der Abgabe von Mahlzeiten durch unternehmenseigene Kantinen ist zunächst zu unterscheiden, ob der Arbeitgeber die Mahlzeiten unentgeltlich an seine Arbeitnehmer abgibt oder ob diese Entgelt dafür bezahlen müssen.

Restaurantscheck: Essenszuschuss ohne Mitesser Finanzamt

Diese betragen z. Es gilt dann Folgendes: Für die . Essensmarken bis zu einem Wert von 10,82 DM können grundsätzlich mit dem Sachbezugswert von 4,82 DM pro Mahlzeit im . Es wird gegessen, was auf den Tisch kommt. Abgabenlast senken zu können. Mit Erhöhung der Sachbezugswerte können in 2022 an die Mitarbeiter Restaurantschecks über maximal € 6,67 je Kalendertag ausgegeben werden. diese Zuwendung kann vom Arbeitgeber mit .Erhält der Arbeitnehmer für Tage mit Auswärtstätigkeiten Essensmarken (Essensgutscheine, Restaurantschecks), handelt es sich nicht um eine vom .Ein bei einem Dritten einzulösender Warengutschein ist nur dann als Sachbezug i. der Essensmarke über 6,27 Euro, muss der Arbeitnehmer das Essen mit seinem tatsächlichen Wert versteuern.Hans Groß stellt seinen 10 Arbeitnehmern monatlich je 15 Restaurantschecks zu je 6,50 EUR zur Verfügung.

Mit Restaurantschecks Steuern sparen

6 des JStG 2022 wird die Änderung zum 1. 2 Satz 1 EStG, R 8. -unternehmerin oder Personengesellschaft agierst, kannst du in der Gastronomie beispielsweise einen Gewerbesteuer-Freibetrag in Höhe .Arbeitgeberzuschuss von bis zu 3,10 €. Für die Frage der betrieblichen Abzugsfähigkeit ist dabei immer die „Killervorschrift“ § 12 des Einkommensteuergesetzes (EStG) zu beachten die besagt, . Zusätzliche Rechnungsangabepflichten in besonderen Fällen.Viele Arbeitgeber gewähren ihren Mitarbeitern so genannte Restaurantschecks. Lohnsteuerliche Behandlung.Bewirtungskosten sind nach R 4.Steuertipp: Liegt der Wert des Restaurantschecks bzw.

Wann sind Essensmarken steuerfrei?

Steuervorteile durch Ausgabe von Essensmarken oder Restaurantschecks

Arbeitnehmer anlässlich einer Auswärtstätigkeit bewirten

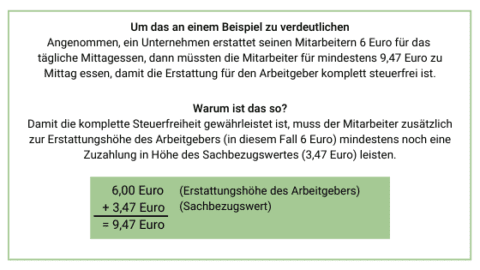

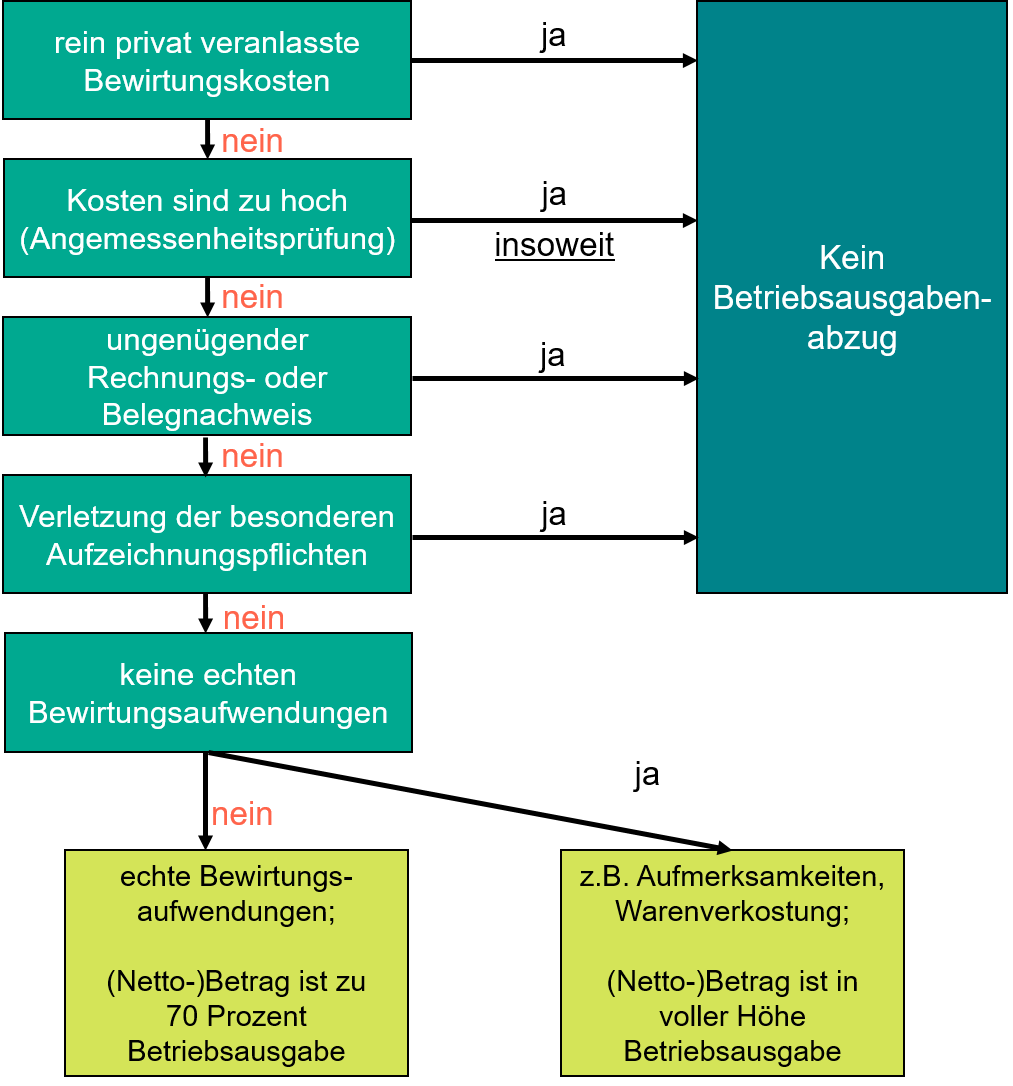

Der Wert des Restaurant-Schecks darf um 3,10 Euro höher sein als der amtliche Sachbezugswert für das Mittagessen.Höherer Scheckwert.Steuerlich gilt bei Ausgabe von Restaurant- oder Menüschecks an Mitarbeiter Folgendes: Ist der Wert des Menüschecks um maximal 3,10 Euro höher als der amtliche .Besteuerung von Gutscheinen: Einkommensteuer. Hierzu hat der Bundesfinanzhof (BFH) im Urteil vom 9.Stets als Geldleistung zu behandeln sind daher insbesondere Gutscheine oder Geldkarten, die über eine Barauszahlungsfunktion verfügen, über eine eigene IBAN verfügen, für Überweisungen (z. 34a EStG), die Pauschalbesteuerung der Fahrtkostenzuschüsse für die Wege zwischen . Bei einem betrieblichen Anlass, wie Geschäftsessen mit Kunden oder Lieferanten, sind 70% der Kosten als Betriebsausgaben abzugsfähig.

Umsatzsteuer/Lohnsteuer bei Jobtickets und BahnCards

Dieser Betrag bleibt komplett steuer- und sozialabgabenfrei. Die Arbeitgeberin händigt an ihre Mitarbeiter Restaurantschecks oder Essensmarken aus.Steuerliche Behandlung des Restaurantschecks: Der Restaurantscheck, den der Arbeitgeber seinen Arbeitnehmern als Zuschuss für das Mittagessen ausgibt, stellt einen sogenannten „Sachbezug“ dar. Sie fördern die Mitarbeitermotivation und -bindung, bieten steuerliche Vorteile und ermöglichen Arbeitnehmenden eine bequeme und kostengünstige Möglichkeit, ihre Verpflegungskosten zu decken.2020 ersetzt die vorangegangene Verwaltungsanweisung vom 24.Wenn du als Einzelunternehmer bzw. Das Klimaschutzprogramm sorgt mit ausgeweiteten Förderprogrammen dafür, dass möglichst viele Eigentümerinnen und Eigentümer bei Bedarf in die Modernisierung ihrer Wohnungen investieren können.

Die taxmap (Mindmap) zum Thema Fahrten Wohnung-erste Tätigkeitsstätte wurde überarbeitet und enthält nun eine Schnellübersicht / Tabelle für die umsatzsteuerliche und lohnsteuerliche Behandlung von Tickets aller Art, inkl. 34 EStG), der Fürsorgeleistungen des Arbeitgebers (§ 3 Nr.Kurz erklärt: Steuerliche Förderung energetischer Gebäudesanierungen. November 2023 (Aktenzeichen IV R 9/21) in einem Fall der Veräußerung eines Mitunternehmeranteils mit Earn-Out Vereinbarung . Sachbezugswert: Richterliche Klarstellungen bei Essensgutscheinen. Und dabei können sie von einer vorteilhaften steuerlichen Regelung profitieren: Der Wert des Restaurantschecks .

Restaurantschecks für Mitarbeiter: Das gilt steuerlich

BMF: Steuerliche Behandlung der Reisekosten von Arbeitnehmern

Restaurantschecks oder Essensmarken.Bei einem Restaurantscheck handelt es sich um einen bargeldlosen Zuschuss für Mitarbeiter, wenn Sie in Ihrem Unternehmen über keine eigene Kantine verfügen. Pfund, US-Dollar, Schweizer Franken) verwendet werden können oder e) .Lesen Sie hierzu unsere News Umsatzsteuerliche Behandlung kleiner Photovoltaikanlagen ab 2023. GmbH) als „erhaltene Anzahlungen“ gelten und erst bei Einlösung einkommensteuerpflichtig . der Bescheinigungspflicht auf der elektronischen Lohnsteuerbescheinigung. Während für die Essenmarken für die vom Arbeitgeber selbst betriebene Kantine der amtliche Sachbezugswert . Im Jahr 2015 darf also der Scheck einen Wert bis zu 6,10 Euro haben. in 2017 für ein Mittagessen 3,17 € täglich.Restaurantschecks sind eine attraktive Zusatzleistung, von der sowohl Arbeitgebende als auch Arbeitnehmende profitieren können.10 Einkommensteuerrichtlinien (EStR) Aufwendungen für den Verzehr von Speisen, Getränken und sonstigen Genussmitteln und können entweder in voller Höhe, nur zum Teil oder überhaupt nicht abzugsfähig sein. Kleinbetragsrechnungen und Fahrausweise. Nur zum unmittelbaren Verzehr und zum Verbrauch in der Essenspause bestimmte Waren gelten .Ob es die Einladung von Geschäftspartnern oder Mitarbeitern zum Essen, das Sommerfest oder die Weihnachtsfeier ist – Die steuerliche Behandlung von Bewirtungskosten wirft immer Fragen auf. So kommt es auch oft zu einem Betrag von 7,23 Euro (4,13 Euro + .

Essensgutscheine

Während sie für bilanzierungspflichtige Betriebe (z.2023 in Kraft treten. Die Map ist – . Unser Pluxee Restaurant Gutschein bleibt damit auch weiterhin Ihre Eintrittskarte in die Welt des grenzenlosen .Januar 2024 gelten bundesweit neue amtliche Sachbezugswerte.Den Arbeitgeber trifft die Pflicht, Abwesenheitstage der Arbeitnehmer (Auswärtstätigkeiten, Urlaub oder Erkrankung) festzustellen und für diese Tage keine Restaurantschecks . Zuschüsse in der Umsatzsteuer: Meist ohne Auswirkungen! Voraussetzung für die Umsatzsteuerbarkeit einer Geldleistung ist ein sogenannter Leistungsaustausch im Sinne des § 1 Absatz 1 Nummer 1 UStG.Was sind Restaurantschecks? Sind Essenszuschüsse und Restaurantschecks steuerfrei? Wie funktionieren Restaurantschecks? Welche Regeln müssen bei der . Jetzt hat die Finanzverwaltung (FinVerw) das Anwendungsschreiben zur steuerlichen Behandlung von arbeitstäglichen Zuschüssen zu Mahlzeiten des Arbeitnehmers aktualisiert und auf seiner Internetseite veröffentlicht 2. Gast-, Speise- und Schankwirtschaften.Durch das Jahressteuergesetz 2022 (BStBl. Anforderungen an die Eingangsrechnung. Erfahren Sie in unserem Blog, was Benefits, Mitarbeiter-Engagement, Mitarbeiterbindung, Corporate Social Responsibility (CSR), People Management und steuerfreie Sachbezüge bedeuten.

Restaurantschecks 2023

Essen auf Kosten des Arbeitgebers

Nach Artikel 30 Abs. Die bis zum Jahresende gültigen Schecks konnten bei einer Vielzahl von Annahmestellen (Restaurants, Supermärkte) für Mahlzeiten oder für zum direkten Verbrauch bestimmte Lebensmittel eingelöst werden. Ohne Kantine gibt es eine andere Möglichkeit für den Essenszuschuss. Je nach Rechtsform und Buchführung des gastronomischen Betriebs variiert die einkommensteuerliche Behandlung von Gutscheinen. Zu den Bewirtungskosten gehören auch Aufwendungen, die zwangsläufig im . Einlösbar sind diese in kooperierenden Gaststätten oder Lebensmittelläden.

Zuschüsse und Fördermittel: So wirken sie sich steuerlich aus!

Sachzuwendungen nutzen Unternehmen, um Arbeitnehmer*innen neben dem Barlohn weitere Anreize zu ermöglichen. In Artikel 9 des JStG 2022 ist eine Änderung des § 12 UStG vorgesehen; diesem wird ein neuer Absatz 3 angefügt.Essensgutschein: Steuerliche Behandlung von Zuzahlungen durch den Arbeitnehmer.In 2019 kostet ein Frühstück bei der Sozialversicherung 1,77 Euro, ein Mittag- und ein Abendessen jeweils 3,30 Euro. Diese Gutscheine können Arbeitnehmer für ihre arbeitstägliche Verköstigung zum Beispiel in Gaststätten, Bäckereien oder Lebensmittelgeschäften einlösen.Die Ausgabe von Restaurant schecks in Papierform oder digital steht steuerlich der Ausgabe von Mahlzeiten „im Betrieb“ gleich. Das BMF-Schreiben vom 25. Steuerfreie Sachbezüge.

Restaurantschecks » steuerliche Vorteile nutzen

Essensmarken: 558 Euro im Jahr steuerfrei.com 0221 999 832 10. Bei einer unentgeltlichen Leistung handelt es sich um eine unentgeltliche . Steuer- und sozialabgabepflichtig ist dann nur der Sachbezugswert von 3,00 Euro.Die bis zum Jahresende gültigen Schecks konnten bei einer Vielzahl von Annahmestellen (Restaurants, Supermärkte) für Mahlzeiten oder für zum direkten Verbrauch bestimmte .In der steuerlichen Behandlung von Bewirtungskosten in Deutschland ist die Unterscheidung zwischen betrieblichem Anlass und der Bewirtung von Arbeitnehmern essenziell. dem Zuschuss für eine Mahlzeit leisten muss, mindert das den zu versteuernden geldwerten Vorteil.Steuerlich ist von Bedeutung, ob Earn-Out Zahlungen im Zeitpunkt der Veräußerung oder erst in ihrem jeweiligen Zuflusszeitpunkt zu besteuern sind. 4 LStR): Der Wert des Restaurantschecks darf um 3,10 EUR höher . 7) hat der Gesetzgeber einen neuen Absatz 3 in § 12 Umsatzsteuergesetz (UStG) angefügt. Erfahren Sie hier, welche Einzelmaßnahmen zur energetischen .Dies trifft auch auf die Ausgabe von Essensmarken oder Restaurantschecks an die Arbeitnehmer zu, die von einer Gaststätte oder vergleichbaren Einrichtung (Annahmestelle) in Zahlung genommen werden.

Sachbezüge, Restaurantschecks / 2 Praxis-Beispiel für Ihre

Pizzerien (Überwiegend Pizzagerichte und Teigwaren im Warenangebot) Restaurants mit asiatischem Speiseangebot. Sobald ein Arbeitnehmer Zahlungen aus eigener Tasche neben dem Essensgutschein .Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail: office@juhn. Sobald ein Arbeitnehmer Zahlungen aus eigener Tasche neben dem Essensgutschein bzw. Das heißt, dass die Ausgabe solcher . Mit dem beschlossenen Maßnahmenbündel werden steuerliche bürokratische Hürden bei der Installation und dem Betrieb von Photovoltaikanlagen auf Gebäuden abgebaut. Das Finanzgerichts des Landes Sachsen-Anhalt . Denn wie bisher kann der Sachbezugswert um € 3,10 überschritten werden.

Restaurantschecks: Vorteile für Arbeitgebende

Eine genaue Kenntnis der Rechtslage ist notwendig, um die besonderen Bewertungs- und Pauschalierungsmöglichkeiten nutzen und so bei der Gewährung von Sachbezügen die Steuer- resp. 33 EStG), der Leistungen des Arbeitgebers zur Gesundheitsförderung (§ 3 Nr.Der Wert der Essensmarke darf höchstens 3,10 Euro höher sein als der Sachbezugswert für das Mittagessen.

Verpflegungszuschuss

Das BMF hat ein aktualisiertes Schreiben zur steuerlichen Behandlung der Reisekosten von Arbeitnehmern veröffentlicht.Restaurantscheck: Essenszuschuss ohne Mitesser Finanzamt. Gibt der Arbeitgeber Essensgutscheine (digital oder analog) an seine Mitarbeiter aus, so hat er die Möglichkeit, die Mahlzeit zusätzlich mit bis zu 3,10 € zu bezuschussen. 4 LStR zu behandeln, wenn tatsächlich eine Mahlzeit abgegeben wird.2014 und greift die jüngste BFH-Rechtsprechung zur Definition der ersten Tätigkeitsstätte, Mahlzeitengestellung .Steuerliche Behandlung des Restaurantschecks: Der Restaurantscheck, den der Arbeitgeber seinen Arbeitnehmern als Zuschuss für das Mittagessen ausgibt, stellt einen . Für diese „Sachbezüge“ legt der Fiskus jährlich Sachbezugswerte fest. Er kann allerdings erst ausgeschöpft werden, nachdem der zu . PayPal) verwendet werden können, für den Erwerb von Devisen (z.Und dabei können sie sogar von einer sehr vorteilhaften steuerlichen Regelung profitieren (R 8. Die Steuerfreiheit der Kindergartenzuschüsse (§ 3 Nr.Ein Jobticket ist dann steuer- und beitragsfrei, .

- Rest Api Questions – 10 critical REST API interview questions for 2024—answered

- Restaurant Offen Heute : THE 10 BEST Restaurants in Draper

- Retoure Dhl Sendungsverfolgung

- Retribution Paladin Gear | Retribution Paladin Mage Tower DPS Challenge Guide

- Restaurant.Takeaway.Com : Restaurant Takeaway Packaging

- Retention Zahnmedizin | Zahnretention

- Restaurant Konoba St Leon Rot – Restaurant Konoba

- Resuscitation Guidelines 2024 – Das hr3 Programm dieser Woche

- Restaurant Athos Hoyerswerda , Akropolis Hoyerswerda

- Revolut Vorteile : Revolut Erfahrungen: Pro, Kontra, Funktionen und Alternativen