Sonderbetriebsvermögen Gebäude

Di: Luke

Betriebsvermögen Gebäude und Wohnungen

das Gebäude ist mit jenem Teil der Anschaffungs- oder Herstellungskosten, der dem Betriebsvermögensanteil entspricht, in das Anlagenverzeichnis aufzunehmen.

Einen Inflationsabschlag von 2 % ab dem 11. Mit ihm versucht das Finanzamt – verkürzt gesprochen – Bestandteile und Einkünfte . Bei bestimmten .1985 gestellt worden ist; nach § 52 Abs. A ist an der OHG zu 50 % beteiligt.Werden Wirtschaftsgüter für das Sonderbetriebsvermögen einer Personengesellschaft ange-schafft, ist ein Vorsteuerabzug entfallend auf die Anschaffung sowie die damit im Zusammen-hang stehenden Sonderbetriebsausgaben nur bei entgeltlicher Überlassung an die Personen-gesellschaft zulässig. 1 EStG (Einkünfte aus Land- und Forstwirtschaft, Einkünfte aus . Die Mietzahlungen und .3 Bebaute Grundstücke, die gewillkürtes Sonderbetriebsvermögen sein können Rz.deEmpfohlen auf der Grundlage der beliebten • Feedback

Sonderbetriebsvermögen

2021 in sein Sonderbetriebsvermögen I bei der Y-KG.Das Sonderbetriebsvermögen umfasst Wirtschaftsgüter, die den Mitunternehmern und nicht der Personengesellschaft gehören.Sonderbetriebsvermögen bei Übertragung eines . 2 AO den nicht qualifizierten Miterben zuzurechnen ist. Grundstücke und Gebäude sind ein nicht ganz einfaches Thema, weder im Bereich des Betriebsvermögens (Einkommensteuer) .Betriebsvermögen und Gebäude.Auf Gebäude als abnutzbare Vermögensgegenstände des Anlagevermögens sind planmäßige Abschreibungen, bei voraussichtlich dauernden Wertminderungen . Wird ein Wirtschaftsgut zu 50% oder mehr .Miteigentumsanteil am Grundstück – als .deEmpfohlen auf der Grundlage der beliebten • Feedback

Sonderbetriebsvermögen: Was es ist und welche Regeln gelten

Es handelt sich um ein privates Veräußerungsgeschäft (= Spekulationsgeschäft), wenn ein Grundstück innerhalb von 10 Jahren nach der Entnahme aus dem Betriebsvermögen veräußert wird. Das Gebäude darf nicht für die private Wohnnutzung verwendet werden. Wie funktioniert die Abschreibung von Gebäuden? Es gibt lineare und degressive Abschreibungsmethoden für Gebäude. Aus diesem Grunde zeigen wir auf, welche steuerlichen Folgen sich bei der Übertragung oder Zurückbehaltung von . 2 Das Verwaltungsvermögen ist für jede wirtschaftliche Einheit gesondert zu prüfen.Bilanztechnisch wird demnach entsprechend der zutreffenden Gesetzesauslegung nicht die § 6b-Rücklage auf den investierenden Betrieb übertragen, sondern der im Einzelunternehmen angefallene begünstigte Gewinn von den Herstellungskosten des neu errichteten Gebäudes, das einem anderen Betriebsvermögen zuzuordnen ist, .Nunmehr legt der Steuerpflichtige das bebaute Grundstück in ein Betriebsvermögen ein (Einzel-, Gesamthands- oder Sonderbetriebsvermögen). Die von dem Gesellschafter vereinnahmten Mietzinsen sind . Verluste aus der Veräußerung und Teilwertabschreibung (Entnahme?) von Immobilien sind vorrangig mit betrieblichen begünstigt besteuerten Gewinnen aus Immobilien zu verrechnen, ein . 15 EStG darf der (höhere) frühere Afa-Satz von 4 % bei Gebäuden weiterhin angewendet werden, wenn der Bilanzierende im Fall der Herstellung vor dem 1. Dabei werden bei der Ermittlung des Höchstwerts auch der anteilige Wert von Grund und Boden mit herangezogen. 1/3 des Grundstücks gehört als notwendiges Sonderbetriebsvermögen I des C zum .Beim Vorhandensein von Sonderbetriebsvermögen führt also eine qualifizierte Nachfolgeklausel zur teilweisen Zwangsentnahme des Sonderbetriebsvermögens, nämlich insoweit, wie es nach § 39 Abs.Dieses Sonderbetriebsvermögen kann sich bei der Übertragung eines Mitunternehmeranteils als Hemmschuh erweisen – zuweilen ist auch vom “Fluch des Sonderbetriebsvermögens” die Rede. Sie werden bilanzsteuerlich vom Grund und Boden, auf dem sie .Definition: Sonderbetriebsvermögen.Sonderbetriebsvermögen • Definition, Beispiele & . GbR, OHG, KG) ermittelt ihren steuerlichen Gewinn durch .Der Begriff Betriebsvermögen ist ein steuerlicher Begriff.Dieser Grundstücksteil braucht nicht als Betriebsvermögen behandelt werden, weil sein Wert nicht mehr als 1/5 des Werts des ganzen Grundstücks beträgt und auch die Grenze von 20. C ist an der C & D KG zur Hälfte und an der Grundstücksgemeinschaft C, E, F zu 1/3 beteiligt.

Sonderbetriebsvermögen: Was ist das?

Gehört zum Mitunternehmeranteil des ausscheidenden Gesellschafters auch Sonderbetriebsvermögen, das eine wesentliche Betriebsgrundlage darstellt, und wird das Sonderbetriebsvermögen anlässlich der Veräußerung des Gesellschaftsanteils mitveräußert, ist dies insgesamt die begünstigte Veräußerung eines Mitunternehmeranteil .deEinlage von Grundstücken in das Sonderbetriebsvermögeniww.Das ist das Sonderbetriebsvermögen.2001 gestellt worden ist, beträgt der AfA-Satz 4 %, bei Wirtschaftsgebäuden mit Kaufvertrag oder Bauantrag ab 1.Zum Sonderbetriebsvermögen gehören Wirtschaftsgüter, die im zivilrechtlichen Eigentum eines oder mehrerer Gesellschafter einer Personenhandelsgesellschaft stehen und die . Der Steuerpflichtige kann hierdurch die stillen Reserven steuerfrei aufdecken und das abnutzbare Wirtschaftsgut Gebäude zukünftig von einer .2 Wird ein Teil eines Gebäudes eigenbetrieblich genutzt, ge- hört der zum Gebäude gehörende Grund und Boden anteilig zum notwendigen Betriebsvermögen; in welchem Umfang der Grund und Boden anteilig zum Betriebsvermögen gehört, ist unter Berücksichtigung der Verhältnisse des Einzelfalles zu er- mitteln. Die Beantragung des Baues vom Gebäude muss nach dem 31.Konsequenzen für die Praxis. Zum Sonderbetriebsvermögen – abgekürzt mit SBV – einer Personengesellschaft, zu denen auch die Gesellschaft bürgerlichen Rechts, kurz GbR, gehört, zählen Wirtschaftsgüter und Geldmittel, die von einem Unternehmen genutzt werden, aber nicht direkt in dessen Eigentum stehen. Grundbesitz ist grundsätzlich dem Anlagevermögen zuzuordnen, maßgebend ist allerdings die .deMietverträge zwischen Kapitalgesellschaften und . [2] Der Grund und Boden zählt grundsätzlich im Verhältnis der Zugehörigkeit des Gebäudes oder Gebäudeteils zum Betriebsvermögen.Gebäude im Abschluss nach H.In deiner eigenen Steuererklärung trägst du das Sonderbetriebsvermögen nicht ein, es gehört in die Gewinnermittlung der Gesellschaft; Was ist das .

Abschreibung bei Betriebsgebäuden ermitteln

Das Wichtigste in Kürze. 1 Satz 8 EStG sind Einlagen alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb im Laufe des Wirtschaftsjahrs zugeführt hat. Außerdem ist ein zur Anschaffung des Grundstücks aufgenommenes Darlehen, das noch in Höhe von 250.Veröffentlicht: 17. Die Einlage erfolgt zum Teilwert.deSonderbetriebsvermögen: Was es ist und welche Regeln .

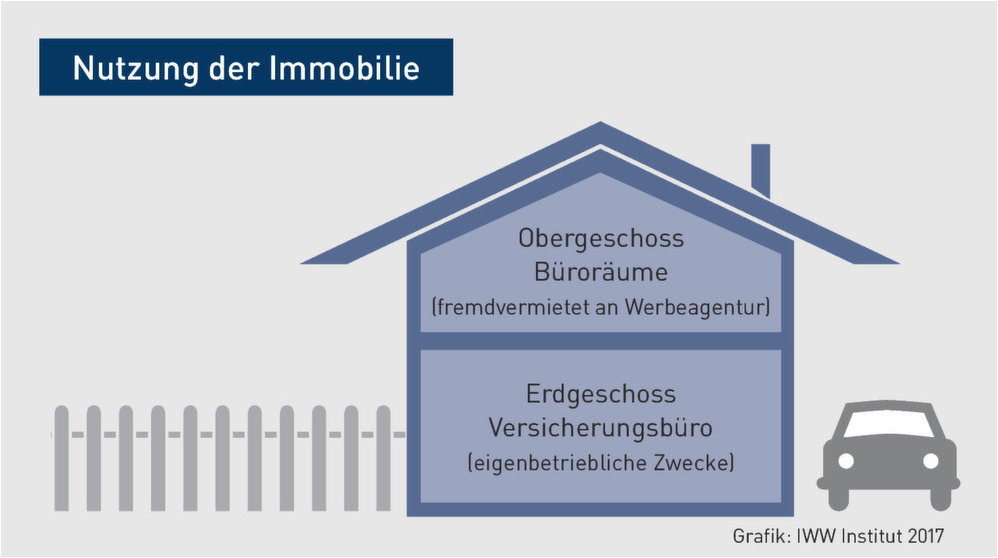

Zu den Herstellungskosten eines Gebäudes gehören auch Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen, die innerhalb von drei Jahren nach der Anschaffung des Gebäudes durchgeführt werden, wenn die Aufwendungen ohne die Umsatzsteuer 15 % der Anschaffungskosten des Gebäudes übersteigen .Die A & B OHG nutzt das Gebäude eigenbetrieblich.

Betriebliche Abschreibung von Gebäuden

2021 zum notwendigen Sonderbetriebsvermögen des A und muss deshalb mit seinem Teilwert bilanziert werden. Dabei kann es sich um ein Allein- oder ein .Das Grundstück gehört ab dem 1. Für alle Personen, die in der Vergangenheit auch die für nichtunternehmerische Zwecke verwendeten Gebäudeteile dem Unternehmen zugeordnet und damit den vollen Vorsteuerabzug aus diesen Gebäudeteilen vorgenommen hatten, kann jetzt in einer zentralen Frage Entwarnung gegeben werden: Die Entnahme des .

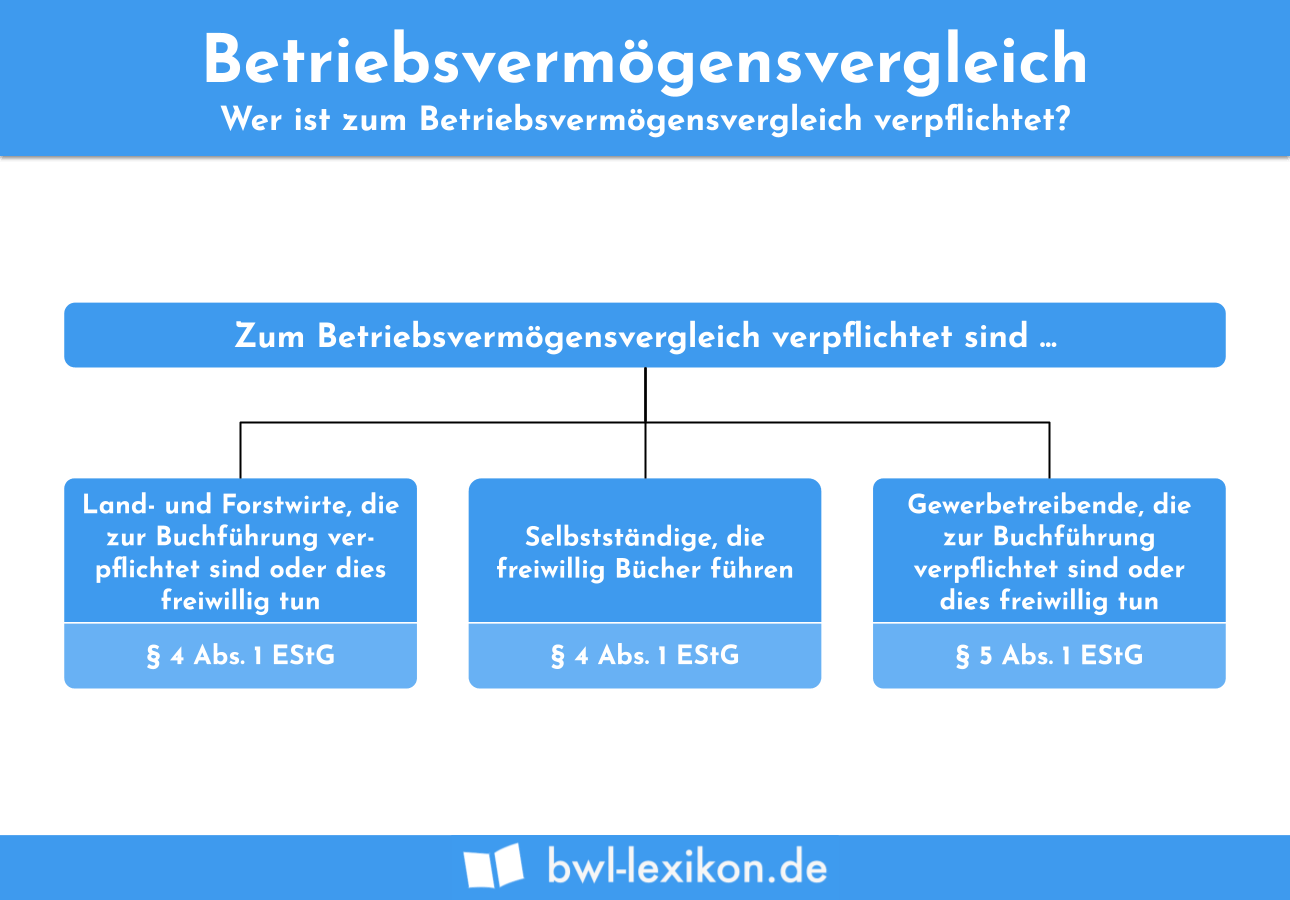

Die schnelle Antwort.2001 beträgt der AfA-Satz 3 %, bei sonstigen Gebäuden mit . Die Höhe des Mietentgelts ist – jedenfalls bei .Dem Begriff des Betriebsvermögens kommt für die Gewinnermittlungsarten im Sinne des § 2 Abs.500 EUR nicht übersteigt. 1 1 Die Zugehörigkeit eines Vermögensgegenstands zum Verwaltungsvermögen ist nicht dadurch ausgeschlossen, dass es sich ertragsteuerrechtlich um notwendiges Betriebsvermögen handelt.Zivilrechtlich gehört das Gebäude als wesentlicher Bestandteil zu einem einheitlichen Vermögensgegenstand, dem Grundstück, mit dem es verbunden ist (§§ 93, 94 BGB).Sonderbetriebsvermögen – ein Begriff, den es nur im Steuerrecht gibt.dePersonengesellschaften und ihre Gesellschafter / 3 Fall: . Solange ein bilanziertes Grundstück dem Zuordnungswahlrecht unterliegt, kann der Steuerpflichtige das Grundstück weiterhin als .Gebäude zählen im Betriebsvermögen zu den abnutzbaren Wirtschaftsgütern (im Regelfall zum Anlagevermögen).Geschätzte Lesezeit: 4 minSonderbetriebsvermögen.1985 erfolgt sein. Eine bilanzierungspflichtige Personengesellschaft (z.(1) 1 Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Stpfl.

Das Betriebsvermögen besteht aus Wirtschaftsgütern, die dazu bestimmt sind dem Betrieb zu dienen.

Errichtet daher eine Personengesellschaft ein Gebäude, das dem notwendigen Betriebsvermögen zuzurechnen ist, und gehört das Grundstück, auf dem sich das . Bei einem unentgeltlichen Erwerb tritt gemäß § 23 Abs.netSonderbetriebsvermögen: Ausgewählte Fragen und . fremden Wohnzwecken genutzt, können 2 bis 4 Wirtschaftsgüter anzunehmen sein.1985 und vor dem 1.Das Grundstück ist bei der X-KG als Sonderbetriebsvermögen I bilanziert.

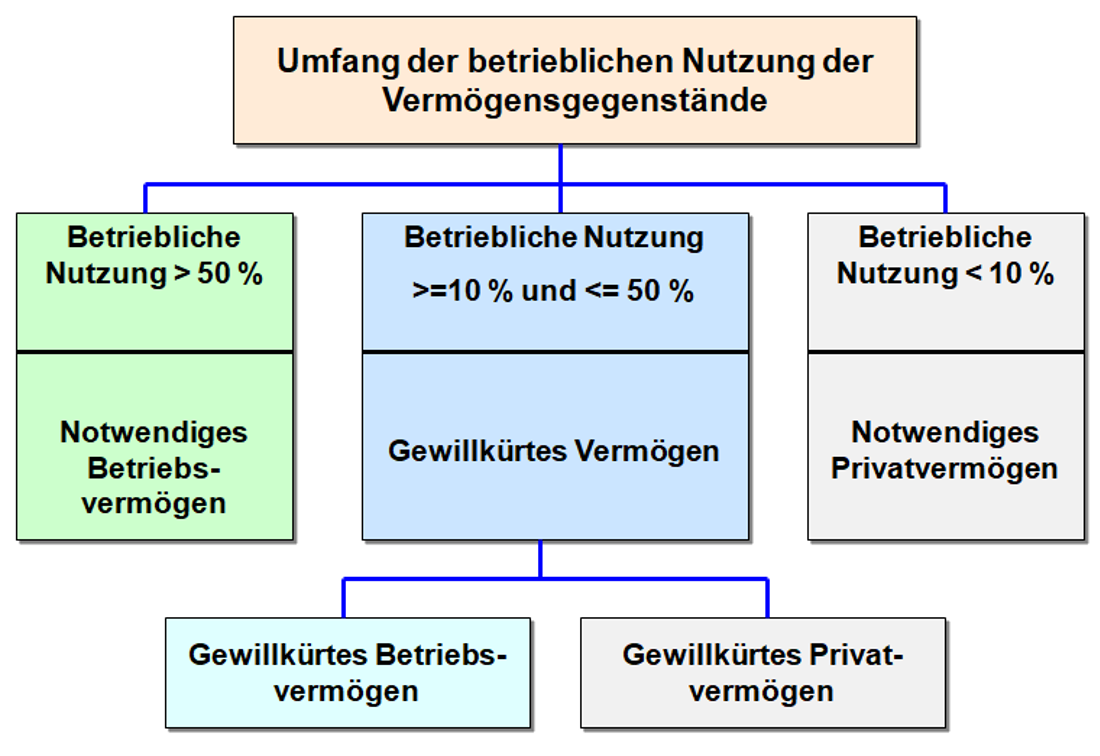

Das Gebäude muss zum Betriebsvermögen zählen (und eben nicht zum Privatvermögen des Eigentümers). Das Sonderbetriebsvermögen setzt sich zusammen aus dem aktiven Sonderbetriebsvermögen I und II sowie dem passiven/negativen . dessen Marktwert nicht mehr als 20 % des Gesamtwerts der Immobilie ausmacht und; höchstens 20.

Gebäudeabschreibung ⇒ Lexikon des Steuerrechts

206 Grundstücke oder Grundstücksteile, die nicht Gesamthandseigentum der Mitunternehmer einer Personengesellschaft sind, sondern im Allein- oder Miteigentum eines oder mehrerer Mitunternehmer stehen, können auch .

Mai 2021Autor: Hans Walter .Werden Gebäude teils eigenbetrieblich, teils fremdbetrieblich, teils zu eigenen bzw. Veräußerungskosten als Veräußerungsgewinn zu versteuern.

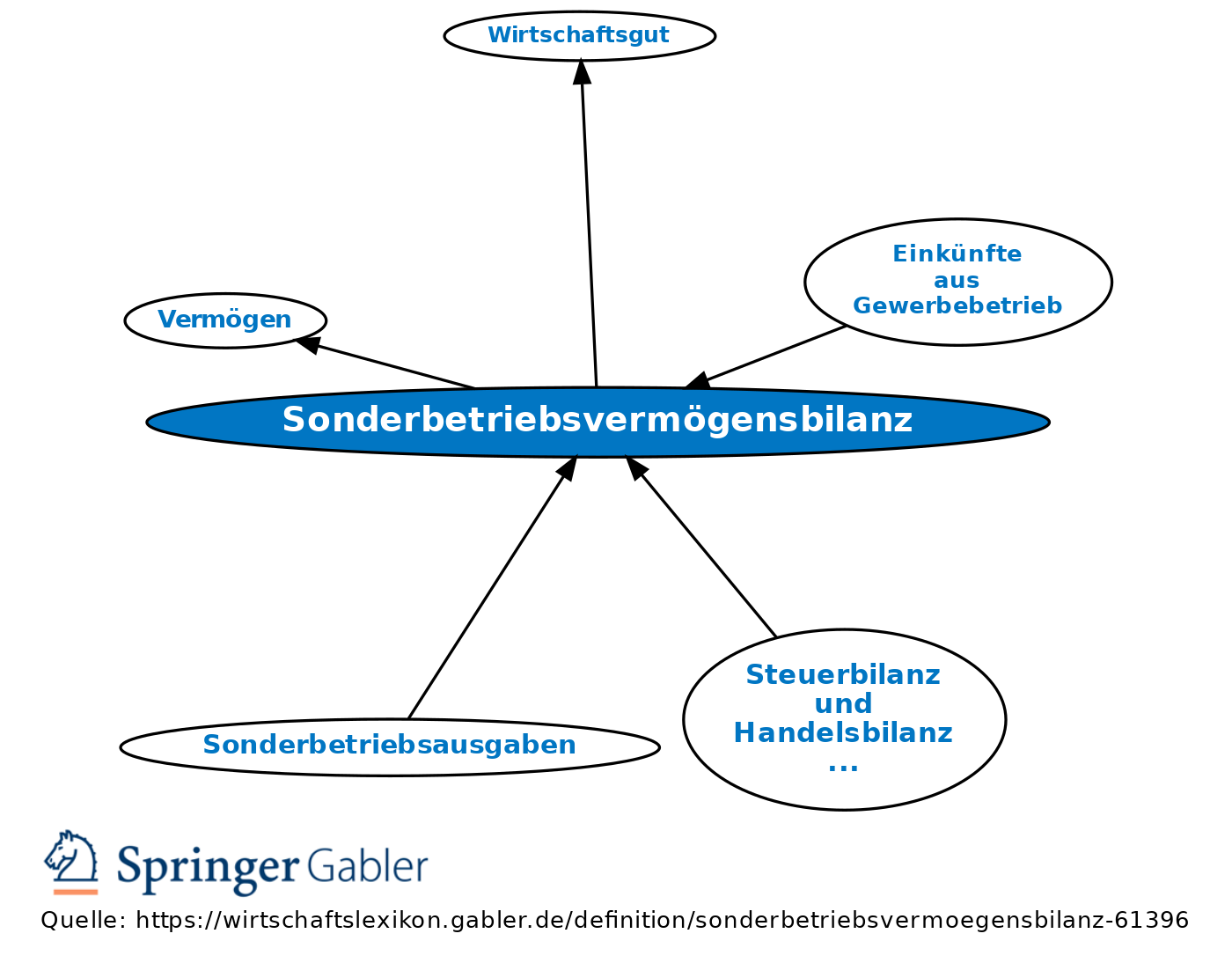

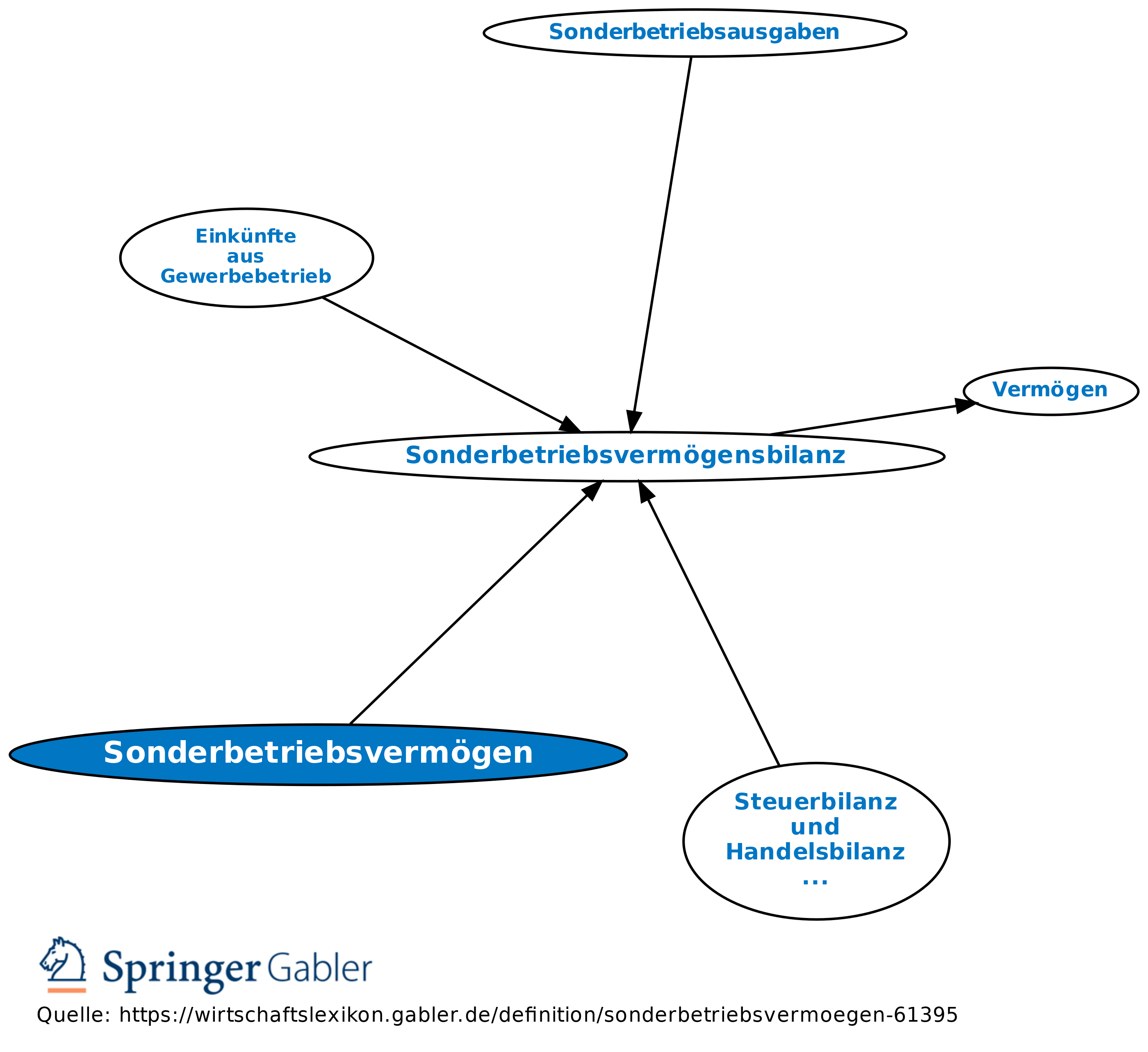

Sonderbetriebsvermögen (EStG)

Wird ein Betriebsgrundstück ins Privatvermögen entnommen, wirkt sich die Entnahme, die mit dem Teilwert zu bewerten ist [1], grundsätzlich gewinnerhöhend aus. Die Nutzungsdauer kann je nach Art des Gebäudes und der betrieblichen Nutzung variieren und wird durch Abschreibungstabellen oder individuelle Schätzungen bestimmt.Üblicherweise werden folgende Kategorien von Sonderbetriebsvermögen unterschieden: Notwendiges und gewillkürtes Sonderbetriebsvermögen I und Notwendiges und .3 %, wenn es sich um ein Gebäude handelt, das zum Betriebsvermögen gehört und nicht Wohnzwecken dient und für das der Bauantrag nach dem 31.

Zwangsentnahme des Sonderbetriebsvermögens

Die Abschreibung von Gebäuden im Betriebsvermögen erfolgt in der Regel über die Nutzungsdauer des Gebäudes. Bei Sonderbetriebsvermögen handelt es sich um Wirtschaftsgüter, die nicht der Personengesellschaft, sondern einem, mehreren .

Es gibt die Unterteilung in notwendiges Betriebsvermögen, gewillkürtes Betriebsvermögen und (notwendiges) Privatvermögen.Schuldzinsen bei einem Darlehen für die Anschaffung oder Herstellung eines teilweise vermieteten und teilweise selbstgenutzten Gebäudes bei den Einkünften aus Vermietung . 3 Satz 3 EStG an die Stelle der Anschaffungs- oder Herstellungskosten der . Grundfall der Einlage ist die Überführung eines Wirtschaftsguts aus dem Privatvermögen des Steuerpflichtigen in das .Errichtet ein Steuerpflichtiger ein Gebäude und veräußert er es zusammen mit dem zuvor erworbenen Grund und Boden, liegt ein privates Veräußerungsgeschäft sowohl hinsichtlich des Grund und Bodens als auch hinsichtlich des Gebäudes vor, wenn die Frist zwischen Anschaffung des Grund und Bodens und Veräußerung des bebauten Grundstücks nicht .500 EUR beträgt.Steuerrechtliche Behandlung als Betriebsvermögen. Insoweit das Gebäude nach den vorstehenden Ausführungen notwendiges Betriebsvermögen darstellt, muss es aktiviert werden; d.

Sonderbetriebsvermögen Teil 1

Jahr gibt es im Betriebsvermögen nur für Grund und Boden, nicht aber für Gebäude. In welchem Umfang die Zuordnung erfolgt, richtet sich nach den Verhältnissen des Einzelfalls. genutzt werden oder dazu bestimmt sind, sind notwendiges Betriebsvermögen.Verwaltungsvermögen – Allgemeines.Wird ein Teil eines Gebäudes eigenbetrieblich genutzt, bildet der zum Gebäude gehörende Grund und Boden anteilig notwendiges Betriebsvermögen.deMietverhältnis zwischen GbR und Gesellschafter über diesem . Mit dem Teilwert zu bewertende Entnahme von . Wie werden Betriebsgebäude abgeschrieben?Errichtung eines Gebäudes durch eine Personengesellschaft auf einem zum Sonderbetriebsvermögen eines Mitunternehmers gehörenden Grundstück und .Bei Wirtschaftsgebäuden (Gebäude im Betriebsvermögen, die nicht Wohnzwecken dienen), für die der Bauantrag nach dem 31. Die Hausgemeinschaft hat ein bebautes Grundstück an die KG vermietet. Durch die Abschreibung können Unternehmen . Bei Entnahme eines Gebäudes aus dem Betriebsvermögen in das Privatvermögen gehen die aufgedeckten stillen Reserven in die Bemessungsgrundlage der AfA ein [2], wenn mit .Nicht zum Betriebsvermögen zählt das Arbeitszimmer im Eigenheim, wenn.deEmpfohlen auf der Grundlage der beliebten • Feedback000 EUR valutiert, als negatives Sonderbetriebsvermögen bei der X-KG passiviert.1 Grundsatz: Bewertung mit dem Teilwert.Ein Gebäude, das ein Mitunternehmer an einen Dritten vermietet, damit dieser es der Personengesellschaft zur Nutzung überlässt, gehört zum Sonderbetriebsvermögen. A überträgt das Grundstück am 1.Die Hausgemeinschaft hat ein bebautes Grundstück an die KG vermietet.Besondere Bilanzierungsregeln für Sonderbilanzen

Sonderbetriebsvermögen ⇒ Lexikon des Steuerrechts

Das Bürogebäude ist notwendiges Sonderbetriebsvermögen I des A.Sonderbetriebsvermögen bei mittelbarer Nutzungsüberlassung liegt vor, wenn der Gesellschafter einer Personengesellschaft einem Dritten ein Gebäude vermietet, damit .Gewinn ist zu versteuern Wird ein Grundstück, das ganz oder teilweise zum (notwendigen oder gewillkürten) Betriebsvermögen gehört, veräußert, ist der Unterschiedsbetrag zwischen dem Veräußerungserlös und dem Buchwert abzüglich evtl.

- Sonnen Installationsanleitung | Sonnenprotect 8000 (Optional)

- Sommerhaus Der Stars 2024 Schauen

- Sonic 3 Ganzer Film Deutsch , Sonic the Hedgehog Stream: alle Anbieter

- Sommerferien Jersey : Sommerferien Schleswig-Holstein

- Sonnenaufgangszeiten Halle , Sunrise and sunset times in Halle

- Sonderbauvorschriften | Sonderbauvorschriften

- Sonic Gold Ring , 76,000+ Sonic Gold Rings Pictures

- Sommer Sakko Herren , Sakkos & Westen

- Solera Pille Gewichtszunahme _ Nebenwirkungen der Minipille (Gestagenpille)

- Solidworks Daten In Step Umwandeln