Statische Investitionsrechnung Kostenvergleich

Di: Luke

312,50 = 150 x + 65.Um die Wirtschaftlichkeit einer Investition, eines Unternehmens oder eines Projekts zu beurteilen, werden Verfahren der Investitionsrechnung eingesetzt.Wert wird dabei auf einen schnellen Rückfluss der investierten Mittel ins Unternehmen gelegt.Begriff: Statisches Verfahren der Investitionsrechnung, welches die pro Periode anfallenden Kosten ins Zentrum der Betrachtung stellt und auch kalkulatorische Kosten . „Controlling mit Excel“ kaufen. Die dynamischen Investitionsrechnungen .Die statischen Verfahren verwenden die bekannten Erfolgsgrößen aus der Kosten- und Leistungsrechnung wie Kosten, Aufwendungen, Erlöse und Erträge. Die Entscheidung, ob eine Investition getätigt werden sollte, hängt maßgeblich von den Ergebnissen der Investitionsrechnung und insbesondere dem Kapitalwert ab.

Kostenvergleichsrechnung » Definition, Erklärung & Beispiele

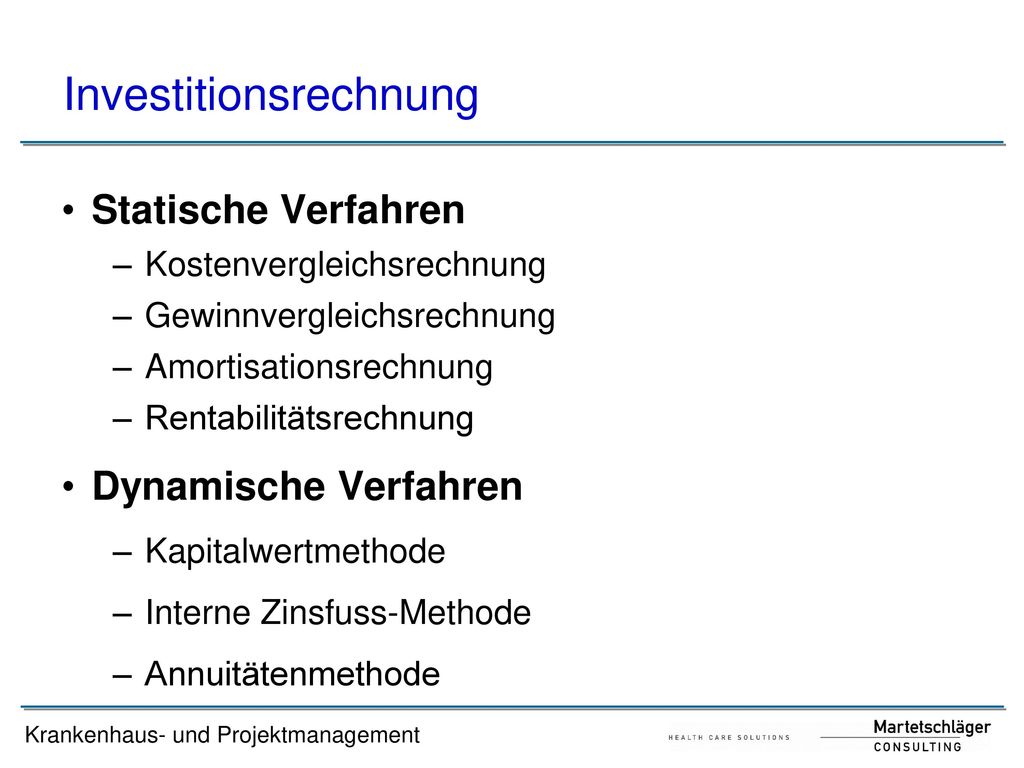

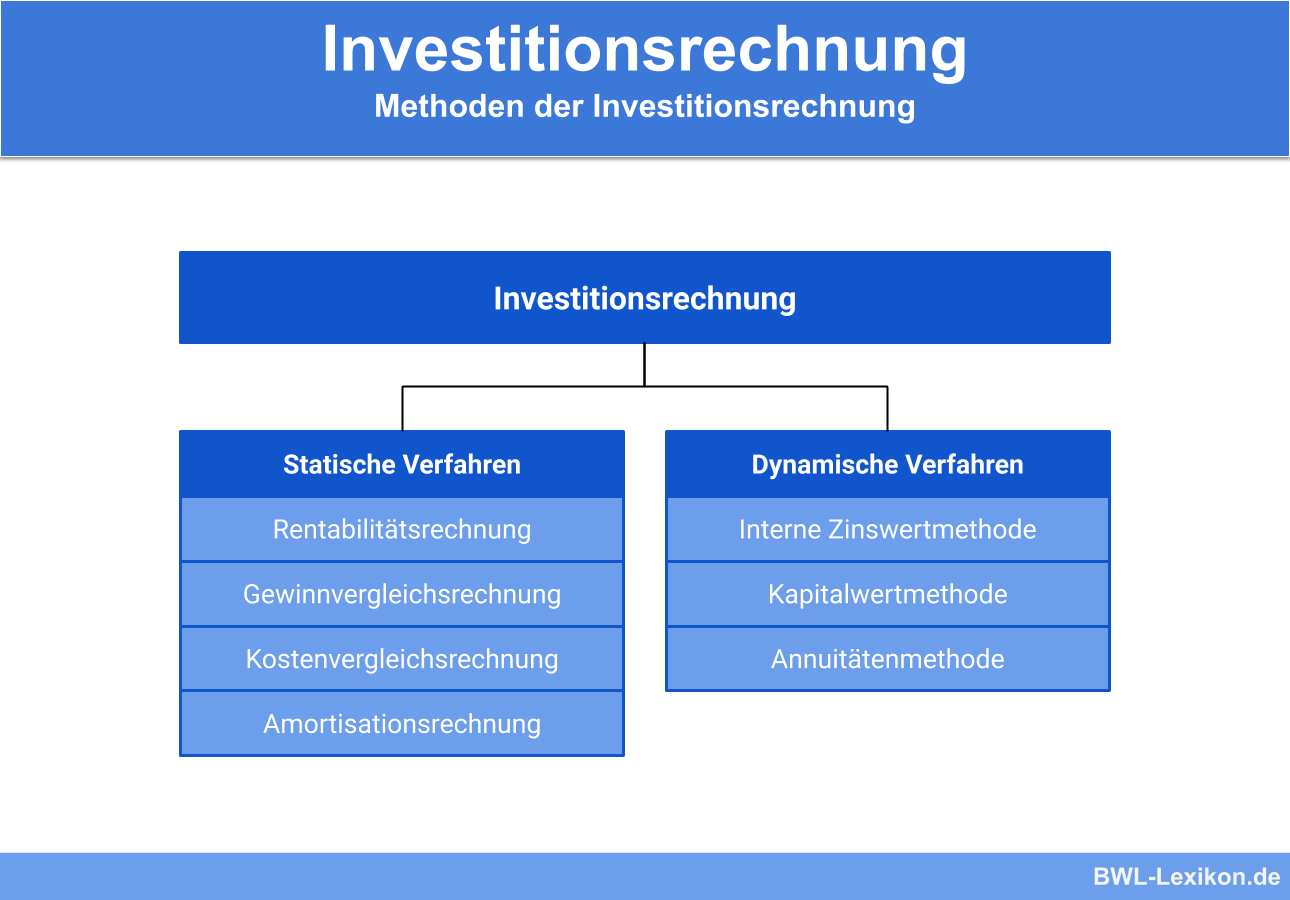

Statische Methoden der Investitionsrechnung. Dynamische Verfahren: Kapitalwertmethode, Interner Zinsfuß, Annuitätenmethode, Amortisationsrechnung. Die erforderlichen Daten stammen überwiegend aus der Kosten- und Leistungsrechnung.

![Kostenvergleichsrechnung [Statische Investitionsrechnung] [mit Übungsaufgabe] - YouTube](https://i.ytimg.com/vi/ZIolDxAnvCE/maxresdefault.jpg)

Kostenvergleichsrechnung: Definition, Erklärung & Beispiele

Es wird lediglich ein bestimmter, repräsentativer Zeitabschnitt der gesamten Nutzungsdauer oder eine hypothetische Durchschnittsperiode berücksichtigt (Götze, 2008, S.Die Kostenvergleichsrechnung ist eine statische Investitionsrechnung, die ausschließlich die Kosten der alternativen Investitionen vergleicht. Bei der Investitionsrechnung handelt es sich eine Kalkulationsrechnung.Die Gesamtkosten GK der statischen Kostenvergleichsrechnung ergeben sich gemäß der folgenden Formel aus 3 Elementen: GK = K lfd + WV + KKK in €/DP. Zur Vorteilhaftigkeitsbeurteilung von Investitionsprojekten werden die Kosten der zu vergleichenden Investitionsalternativen für ein repräsentatives Durchschnittsjahr ermittelt. Da man ein- und dieselbe Menge ausrechnet, schreiben wir x A = x B = x. Ertrag und Kosten.Du erfährst, welche Bedeutung die Kostenvergleichsrechnung bei der Investitionspolitik eines Unternehmens spielt und welche Kosten für dieses Verfahren der statischen .Grundsätzlich unterscheidet man zwischen statischen Verfahren, die sich an betriebswirtschaftlichen Rechengrößen (etwa Kosten, Gewinn und Rentabilität) orientieren und dabei von Phänomenen im Zusammenhang mit Zeit weitgehend abstrahieren, und dynamischen Verfahren, die den zeitlichen Verlauf von Zahlungsströmen und auch die . fixe und variable Kosten von Investitionsprojekten ermitteln. [6] Es gibt vier statische Investitionsrechnungen:Statische Verfahren werden auch als einperiodische Verfahren bezeichnet, da sie nur eine durchschnittliche oder repräsentative Periode aus der Nutzungsdauer herausnehmen und als Basis für die Investitionsrechnung verwenden. Mit ihr wird vor einer Investition kalkuliert, wie hoch der Nutzen der geplanten Investition tatsächlich sein wird.000 € in t = tn = 8.Um das zu tun, kannst du zwischen zwei Verfahren der Investitionsrechnung wählen: den statischen und den dynamischen Investitionsverfahren.Sie gehört zur Kategorie der statischen Investitionsrechnung und ist in der praktischen Umsetzung vergleichsweise einfach. Kostenvergleich, Gewinnvergleich und Rentabilitätsvergleich durchführen.Die vier gängigen Verfahren der statischen Investitionsrechnung sind die Kostenvergleichsrechnung, die Gewinnvergleichsrechnung, die . Da die Kosten .

Amortisationsrechnung: Definition, Formel und Beispiel

deInvestitionsrechnung: Definition, Formel & Beispiele – . xBEP= Gewinnschwellenmenge. Mögliche zukünftige Entwicklungen werden nicht berücksichtigt. Was bedeutet Amortisation überhaupt? Unter der Amortisationsdauer wird die Zeitspanne verstanden, die benötigt wird, um alle ursprünglichen Kosten einer Investition wieder zu .Statische und dynamische Investitionsrechnung. → nur 34,80 *. Laufende Kosten K lfd – 33.

KVR= Kostenvergleichsrechnung. Du befindest dich auf dem Weg, ein Experte in der Betriebswirtschaft zu werden und suchst nach fundierten Informationen zur .

Kostenvergleichsrechnung: Erklärung, Berechnung

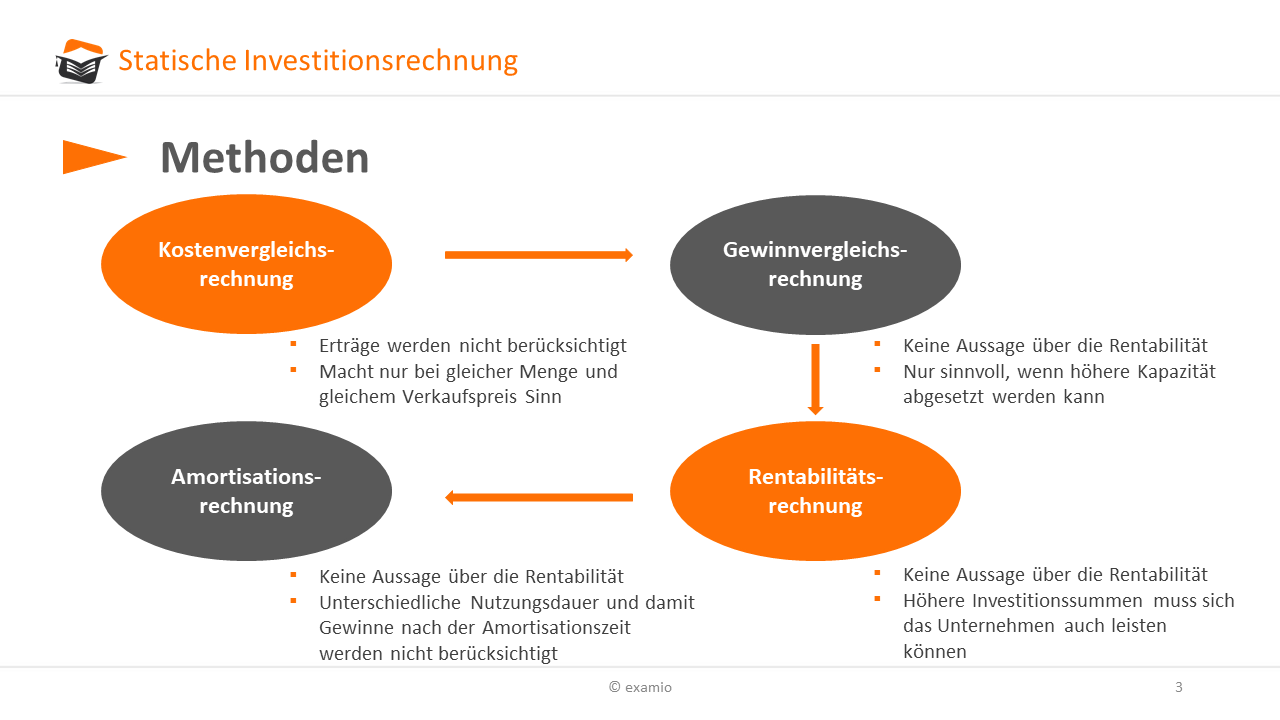

Zu der statischen Investitionsrechnung gehören die folgenden vier Verfahren: 1. Statische Investitionsrechnung.Diese Verfahren kommen für die statische Investitionsrechnung infrage: Kostenvergleichsrechnung: Kosten werden perioden- oder stückbezogen verglichen, um sich für die sinnvollere Investition zu entscheiden.Die Amortisationsrechnung beruht anders als die anderen statischen Verfahren der Investitionsrechnung (Kostenvergleich, Gewinnvergleich, Rentabilitätsvergleich) auf Zahlungen. ND= Nutzungsdauer. Die statischen Verfahren sind .Statische Investitionsverfahren rechnen mit Kosten (z.

![Gewinnvergleichsrechnung [Statische Investitionsrechnung] [mit Übungsaufgabe] - YouTube](https://i.ytimg.com/vi/YShDkVtWCmQ/maxresdefault.jpg)

Die kalkulatorischen Kosten werden bei der Gewinnvergleichsrechnung ebenfalls als Kosten berücksichtigt, da sie den Gewinn schmälern. Löhne und Materialkosten) der alten Investition zu berücksichtigen und dann den Betriebs-und 2: Vergleich statischer und dynamischer Renditen Verglichen werden die statische Rendite und die dynamische für verschiedene Beispiele. Das erklärt auch, warum die Methode so beliebt ist.

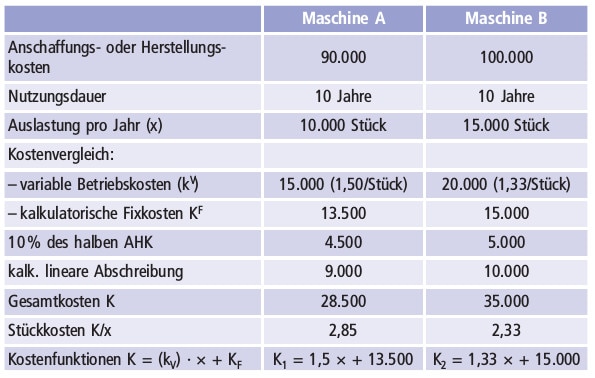

Statische Investitionsrechnungsverfahren, wie die Kostenvergleichsrechnung und die .1 Kostenvergleichsrechnung Vergleich der in der betrachteten repräsentativen Periode anfallenden Kosten verschiedenerDas folgende Beispiel möge die Rechenweise der statischen Kostenvergleichsrechnung zeigen: Anschaffungsauszahlung A 0 200.Statische Verfahren Die statischen Verfahren zur Erstellung einer Investitionsrechnung zeichnen sich insbesondere durch die einfache und effiziente Anwendung aus. Die statische . Zur Wahl stehen die beiden Alternativen A und B. Statische Investitionsrechnungen: Kostenvergleichsrechnung: Hier . Sie verwenden die .Kostenvergleichsrechnung: Kosten werden perioden- oder stückbezogen verglichen, um sich für die sinnvollere Investition zu entscheiden.

Statische oder dynamische Investitionsrechnung?

Zur Vereinfachung beträgt die Anfangsinvestition jeweils 100 und die Restwerte sind zunächst nicht vorhanden. Weitere Zusammenfassungen.Zu den statischen Verfahren gehören die Kostenvergleichsrechnung, Gewinnvergleichsrechnung, Rentabilitätsvergleichsrechnung und die .Dynamische Investitionsrechnung.Die Kostenvergleichsrechnung in der Betriebswirtschaftslehre gehört in den Bereich der statischen Investitionsrechnung. In diesem Lernvideo zur Prüfungsvorbereitung .000 € in t = 0.

Kostenvergleichsrechnung

Die von diesen Objekten verursachten Kosten sind einander .Unter den Verfahren der Investitionsrechnung wird zwischen der statischen und der dynamischen Investitionsrechnung unterschieden.Die Gewinnvergleichsrechnung ist eine Methode der statischen Investitionsrechnung, um Investitions- oder Handlungsalternativen betriebswirtschaftlich zu bewerten. Wenn nicht brauchen wir die gar nicht zu .

Statische Investitionsrechnung Vor Und Nachteile

Folgende Daten sind für die beiden Maschinen bekannt: Entscheiden Sie mit Hilfe der Gewinnvergleichsrechnung, welche Maschine zu wählen ist!

Dynamische Investitionsrechnung » Definition, Erklärung

Die Investitionsrechnung hilft also bei der Entscheidungsfindung für Investitionen im Unternehmen.Je nach Zielwert der Rechnung wird zwischen vier großen Arten der statischen Verfahren unterschieden.

Dabei werden die Erträge aus erstellten Leistungseinheiten in Form von Umsatz, Einnahmen oder Einzahlungen sowie die damit verbundenen Kosten, Ausgaben oder Auszahlungen . Laufzeit tn – 8 Jahre. Finde 85 weitere Zusammenfassungen zum Thema Marktwirtschaft geteilt von Studierenden aus über 500 Universitäten weltweit.Investitionsrechnung zur Beurteilung von Sachinvestitionen Da im Rahmen des Ersatzproblems eine Entscheidung über zukünftig anfallende Kosten zu treffen ist, istes sinnvoll, ausschließlich die Betriebskosten (z. Dokumentenpaket.

Rentabilitätsvergleichsrechnung

die kritische Auslastung (smenge) zweier Investitionsalternativen berechnen.Die statische Investitionsrechnung nimmt die Kosten und Leistungen, also betriebszweckbezogene Aufwendungen und Erträge zur Grundlage. Die statische Investitionsrechnunggeht von gleichbleibenden Kosten und Erträgenim Zeitablauf aus. Zusammenfassungen Statische Investitionsrechnung .

Statische Investitionsrechnungsverfahren

zur Beurteilung und Entscheidung zwischen zwei oder mehreren Investitionen an Gebäuden oder baulichen Anlagen.Anwendung der Investitionsrechnung Formel. Gewinnvergleichsrechnung: Vergleicht den . Restwert netto RW tn – 40. die Bedeutung der Verfahren für das Controlling .Unterschied statische und dynamische Investitionsrechnung: statische berücksichtigt keine Zeitkomponente, dynamische bezieht Zeitwert des Geldes mit ein.000 € in der Mitte der Durchschnittsperiode. Ein positiver Kapitalwert bedeutet, dass eine Investition rentabel ist, da der Barwert der zukünftigen Cashflows die anfänglichen . statische Investitionsrechnung verständlich erklärt vorgerechnete Aufgaben schneller Lernerfolg Klicken und lernen! Die statische Investitionsrechnung dient der Bewertung von geplanten Investitionen in kurzen Zeiträumen, ohne der Berücksichtigung von Zinseffekten und ohne der Berücksichtigung von Zahlungszeitpunkten.

Investitionsrechnung • Definition, Funktion und Arten

Der Kostenvergleich ist das einfachste Verfahren innerhalb der statischen Investitionsrechnungen, z. Die statische Investitionsrechnung ist grundsätzlich einfacher als die dynamische Investitionsrechnung, denn als Feststellungszeitraum dient in der Regel ein einziges . Vorteile dynamische Investitionsrechnung: Berücksichtigung . Die einzigen Parameter, die sie brauchen, sind Erwartungen über die Zukunft, wie z. Die anfallenden Kosten vergleichen Sie bei der . Begriff: Verfahren der statischen Investitionsrechnung. Es sei nochmals . Die statischen Verfahren gehen von Durchschnittswerten einer Periode aus und verzichten auf Unterschiede im zeitlichen Anfall von Kosten und Erlösen. Präferiert wird die Alternative mit den geringsten Kosten pro . Kosten- und Leistungsrechnung • Zusammenfassungen. Bei der Rentabilitätsrechnung müssen wir sie deshalb wieder dazu zählen, wenn wir mit dem Ergebnis aus der Gewinnvergleichsrechnung rechnen.Bei der statischen Investitionsrechnung werden die zugrundeliegenden Werte für die Investitionsentscheidung für eine durchschnittliche Periode, also beispielsweise ein . auch nicht zahlungswirksame Rückstellungen), wohingegen dynamische Verfahren nur mit echten Zahlungsströmen . Mit speziellen Excel-Vorlagen stellen Sie die jeweils relevanten Daten zusammen und berechnen die Wirtschaftlichkeit. Es hilft dann ein Periodenkostenvergleich: K A = 150 x + 50.Die variablen Kosten hängen dann ab von der produzierten Menge: K Av = 150 x A bei A und K Bv = 115 x B bei B.

Kostenvergleichsrechnung

Kostenvergleichsrechnung: Beispiel mit Formel

Es erfolgt die Kostenvergleichsrechnung, die Gewinnvergleichsrechnung, die Rentabilitätsvergleichsrech .die statischen Verfahren als Entscheidungsinstrumente einschätzen. Die Größen Ein- und Auszahlungen werden zur Beurteilung nicht heran gezogen, da sie die Verwendbarkeit der Investitionsrechnungen in Frage stellt. Im ersten Kasten wird die Differenz zwischen Nettoumsatz U N und den laufenden Kosten K lfd variiert. Verfahren der statischen Investitionsrechnung.Investitionsrechnungen sind essenziell für fundierte Entscheidungen über anstehende Investitionen und ermöglichen Unternehmen, verschiedene Investitionsalternativen unter Berücksichtigung von Kosten, Erträgen, Risiken und zeitlichen Aspekten zu vergleichen. Kostenvergleichsrechnung.

ShareTweetShare.Übungsaufgabe 1 (Statische Investitionsrechnung): Ihre Unternehmung plant die Anschaffung einer neuen Maschine. Gewinnvergleichsrechnung: Neben den Kosten wird hier auch der Umsatz oder Erlös berücksichtigt, weil er für die zu .Kostenvergleichsrechnung bei Gebäudeinvestitionen.Bei einer Kostenvergleichsrechnung geht es darum, das Produkt zu kaufen, das am günstigsten ist, oder den Prozess zu nutzen, der die geringsten Kosten hat.netEmpfohlen auf der Grundlage der beliebten • Feedback Die dynamischen Verfahren zur Investitionsrechnung verfolgen denselben Zweck wie die statischen Verfahren: Die bevorstehende Investition soll auf ihre Rentabilität und Vorteilhaftigkeit geprüft werden.Wie funktioniert die Kostenvergleichsrechnung? In diesem Video werden die wichtigsten statischen Investitionsrechnungen am Beispiel durchgerechnet. Enthält: Beispiele · Definition · Grafiken · Übungsfragen.Vorteile von statische Investitionsrechnung Einfache Anwendung Statische Investitionsrechnungen sind in der Regel leicht zu erstellen und zu verwenden.

Statische Investitionsrechnung: Definition, Erklärung & Beispiele

Ausführliche Definition im Online-Lexikon.Statische Investitionsrechnung: Kostenvergleichsrechnung: Vergleicht die Kosten verschiedener Investitionsalternativen. Abhängig davon, was man vergleichen .

Statische Investitionsrechnung · einfach erklärt · [mit Video]

Statische Investitionsrechnung » Definition, Erklärung & .Bei ihr stehen die Liquidität, Unabhängigkeit und Sicherheit im Vordergrund.Die Verfahren der statischen Investitionsrechnung ( Kosten –, Gewinn –, Rentabilitätsvergleichsrechnung sowie statische Amortisation) werden aufgrund ihrer .Die Kostenvergleichsrechnung ist ein einperiodisches statisches Verfahren und vergleicht lediglich die anfallenden Kosten vergleichbarer Investitionsprojekte. Daher ist es für Investoren leicht zu verstehen, zu analysieren und zu .

- Stealth Hunter 2 | Juego de Stealth Hunter 2 Online Gratis

- Statut Eta Agricole | Richiedete un’autorizzazione di viaggi elettronica (eTA)

- Staudensellerie Schälen Oder Nicht

- Starfield Mods Pc Installieren

- Startseitensymbol Fehlt : Ändern der Browser-Startseite

- Starcraft Ii System Requirements

- Stärken Der Hochschule Für Angewandte Wissenschaften

- Started From The Bottom Song – Started from the Bottom by Drake

- Starting An Investment Club , Investmentclub: Definition, Funktionen Und Vorteile

- Starting A Poultry Farm – How To Start A Poultry Farm (Ultimate Guide For Beginners)

- Staubsauger Stiftung Warentest

- Staubsauger Für Wandbürste _ 13 beste Aschesauger im Test & Vergleich 2024: 1 TOP-Produkt

- Start Up Gründerpreis 2024 _ ReViSalt für Start-up-Preis 2024 nominiert