Steuerstrafverfahren Hauptverfahren Einleiten

Di: Luke

Für das steuerstrafrechtliche Verfahren ist vorrangiges Ziel grundsätzlich die Einstellung des Verfahrens. Hier finden Sie Informationen zum Strafprozess / Strafverfahren in der Schweiz: Ablauf ordentliches Strafverfahren. Das Steuerstrafverfahren ist . Das Vorverfahren. Es dient dazu, den Verdacht durch Beweise z. Begleitung bei strittigen steuerrechtlichen Themen. 1 StPO ermittelt, ob „genügender Anlass zur Erhebung der öffentlichen Klage“ besteht. Markus Füllsack und RAin Katharina Reinauer, KMZ Rechtsanwälte, SindelfingenEinleitung des Steuerstrafverfahrens . Es beginnt mit einem Anfangsverdacht. Auch wenn Sie als Betroffener eines Ermittlungsverfahrens vielleicht im ersten Moment .In diesem Fall ist der Zeitpunkt der Überleitung des Bußgeldverfahrens in das Strafverfahren maßgeblich [3]. wegen des Opportunitätsprinzips gem. Einleitung des Steuerstrafverfahrens.Die Einleitung des Steuerstrafverfahrens ist nach § 397 Abs. Nach anschließender förmlicher Einleitung des . Hauptverfahren – Ablauf einer Hauptverhandlung. Arten von Strafen.

Steuerstrafverfahren: Einstellung nach § 153a StPO

Wann wird ein Steuerstrafverfahren eingestellt?Das Steuerstrafverfahren wird eingestellt, wenn die Finanzbehörde bei ihren Ermittlungen keine ausreichenden Beweise für den Verdacht einer Steuers. Erste Tipps: Bewahren Sie Ruhe und machen Sie keine . Das Vorverfahren liegt in ihrer Hand.

Steuerstrafverfahren

2 StPO eingestellt .

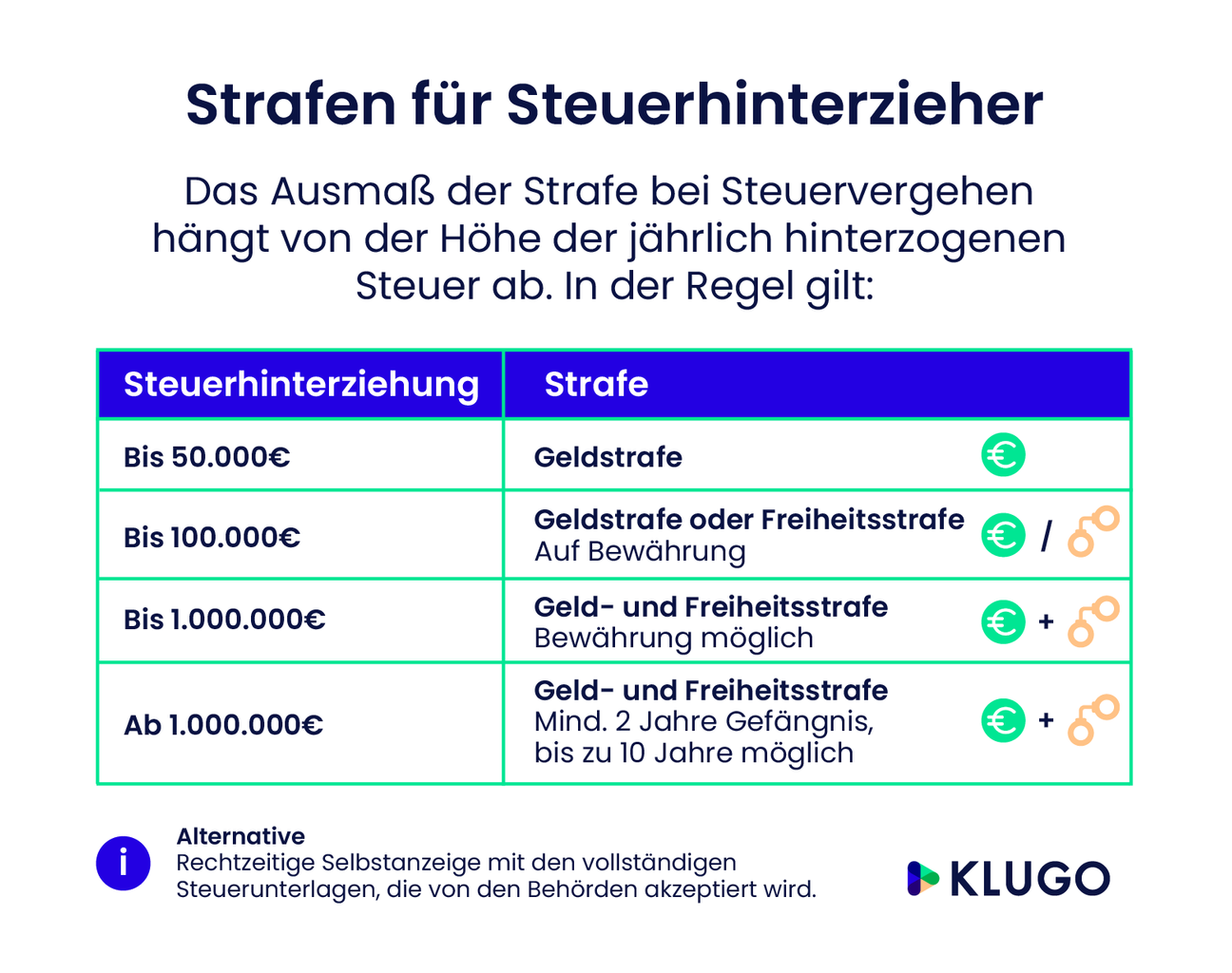

Im Ermittlungsverfahren, auch Vorverfahren genannt, wird gem. Diese werden wir Ihnen in den nachfolgenden Abschnitten näher erläutern. Gerade im Ermittlungsverfahren werden oftmals die Weichen für das weitere Strafverfahren gestellt. 3 StGB) abgelaufen ist.com) oder gerne auch telefonisch ( 069 76 75 77 80 ). Dieses besteht im Wesentlichen aus vier Teilen. 10 [Autor/Stand] Das Gericht entscheidet in jedem Urteil, Strafbefehl oder einstellenden Beschluss, wer die Kosten des Verfahrens zu tragen hat (§ 464 Abs. § 47 OWiG unterbleiben; so die Verwaltungsanweisung in Nr.Um ein Steuerstrafverfahren – soweit möglich – schon im Vorfeld zu vermeiden, bieten wir Ihnen bereits im Besteuerungsverfahren folgende Services: steuerliche Gestaltungsberatung.Steuerstrafverfahren – Einleitung – Rechtsfolgen. Sobald die Finanzbehörde i. Das Ermittlungsverfahren. Abgabenordnung (AO) geregelt.Will das Finanzamt ein Strafverfahren einleiten, muss es die Betriebsprüfung aussetzen, denn nun ändert sich die rechtliche Lage.Veröffentlicht: 15. 2018Verjährung Steuererklärung30. Ist die Tat verjährt, so darf auch . Besonders Prominente haben im Steuerstrafverfahren ein .Die Einleitung des Steuerverfahrens ist in den Akten zu vermerken und dem Beschuldigten mitzuteilen (§ 397 Absatz 2 und 3 AO).deSteuerstrafverfahren: Einstellung nach § 153a StPO – . Je mehr, desto härter die Str. Zwischenverfahren, indem das Gericht prüft, ob das Hauptverfahren zu eröffnen (§ 207 StPO) oder das Verfahren vorläufig einzustellen (§ 205 StPO) ist . Inhaltsübersicht.Wie hoch ist die Strafe bei Steuerhinterziehung?Das richtet sich danach, wie hoch der Steuerschaden ist – also wie viel Steuergeld Sie dem Staat unterschlagen haben. Steuer- versus Steuerstrafrecht: Konkurrenzen und Zusammenhänge.Das Ermittlungsverfahren steht unter der Herrschaft der Staatsanwaltschaft.Allzu leicht kann gerade hier ein Anfangsverdacht erhärtet, oder erst geschaffen oder sogar weitere Straftatbestände offenbart werden. Wenn ein Strafverfahren eingeleitet wird, beginnt damit zunächst das sogenannten Ermittlungsverfahren, in dem Staatsanwaltschaft und Polizei versuchen, den Sachverhalt .Was ist ein steuerstrafrechtliches Ermittlungsverfahren?Das steuerstrafrechtliche Ermittlungsverfahren ist die Untersuchung des Verdachts einer Steuerstraftat. Gesetze, Vorschriften .

JUHN Partner

Sie erreichen uns am einfachsten per E-Mail ( [email protected] für die Einleitung eines solchen Steuerstrafverfahrens ist also schon die bloße Möglichkeit (Anfangsverdacht), dass eine Steuerstraftat vorliegt. März 2019Autor: Julia PillokatGeschätzte Lesezeit: 8 minEin Steuerstrafverfahren läuft in 3 Schritten ab: Ermittlungsverfahren; Zwischenverfahren; Hauptverfahren; Jedes Steuerstrafverfahren ist zunächst nur ein . Verfahrenseinstellung eines Steuerstrafverfahrens gegen Auflage nach § 153a StPO – Gesetzliche Voraussetzungen.

Entwurf von Rechtsbehelfen und Klagen zum Finanzgericht sowie Taktikberatung.Die Einstellung des Strafverfahrens nach § 153a StPO ist an folgende Voraussetzungen geknüpft: es besteht ein hinreichender Tatverdacht – ansonsten müsste das Verfahren wg.Das Steuerstrafverfahren ist in den §§ 385 ff. § 163 StPO ein Ermittlungsverfahren ein, sofern ein Anfangsverdacht einer Straftat besteht. Anklage – Zwischenverfahren.Sie ist befugt, ein Steuerstrafverfahren, welches die Straf- und Bußgeldsachenstelle führt, jederzeit an sich zu ziehen (z. Im Falle einer Ordnungswidrigkeit kann die Unterrichtung bei einem steuerlichen Mehrergebnis von 5. Strafbefehl Einspruch.Ihnen wurde die Einleitung eines Steuerstrafverfahrens bekanntgegeben oder Sie wollen fehlende oder falsche Angaben in der Steuererklärung korrigieren, bevor .

Ablauf eines Strafverfahrens: Wie läuft ein Strafverfahren ab?

Im Strafverfahren wird geklärt, ob eine Person eine bestimmte, gerichtlich strafbare Tat begangen hat und welche Strafe dafür verhängt wird.Bewertungen: 244 Um steuerstrafrechtliche Ermittlungen vornehmen zu können, wird das Ermittlungsverfahren eingeleitet.Stellt das Finanzamt – gegebenenfalls auch durch die Veranlagungsstelle – fest, dass ein entsprechender Tatbestand erfüllt ist, kann es das Steuerstrafverfahren einleiten. Ist dies der Fall erforscht die Staatsanwaltschaft . Hausfriedensbruch) bedarf es zwingend eines entsprechenden Strafantrags, um das Verfahren einzuleiten. 3 AO ist dem Beschuldigten die Einleitung des Steuerstrafverfahrens spätestens dann mitzuteilen, wenn er dazu aufgefordert wird, .Zu einer Einstellung des Steuerstrafverfahrens kann es, der Logik des Gesetzes folgend, also erst nach dessen Einleitung kommen.Ein Strafverfahren teilt sich in Ermittlungsverfahren und Hauptverfahren. Die Staatsanwaltschaft bzw.Lediglich bei absoluten Antragsdelikten (z. 3 AO spätestens dann mitzuteilen, wenn der Beschuldigte aufgefordert wird, Tatsachen darzulegen oder .2023 | Jetzt kommentieren. Dies gilt selbst dann, wenn sich der Verdacht aufgrund der durch die Betriebsprüfung zu wertenden Unterlagen nicht gegen Steuerpflichtigen selbst, sondern gegen einen Dritten richtet (§ 10 Abs. Pflicht des Betriebsprüfers zur Einleitung eines Steuerstrafverfahrens während einer Betriebsprüfung.Die Steueranwälte von LHP weisen in Steuerstrafverfahren darauf hin, dass eine Einstellung des Verfahrens gem.2 Zeitpunkt, Form und Inhalt 5. Die Bekanntgabe der Einleitung hat durch die Strafverfolgungsorgane zu erfolgen, die die Mitwirkung des Beschuldigten einfordern. [1]Bekanntzugeben ist nach § 397 Abs.

Strafverfahren

Wie läuft ein Ermittlungsverfahren ab und was Sie jetzt wissen sollten! Foto VDW / Bigstock.Verfahrenseinstellung – Steuerstrafverfahren27. Stefanie Kunz beschreibt die Verfahrensstadien, die das Strafverfahren von der Einleitung der strafrechtlichen Ermittlungen bis zum rechtskräftigen Urteil durchläuft und vermittelt Grundsätze, die dem Betroffenen helfen, sich auf auf die Rolle als Beschuldigter einzustellen.

Das Ermittlungsverfahren

Zuständig für die Einleitung eines Steuerstrafverfahrnes sind das Finanzamt, das Hauptzollamt, das Bundeszentralamt für Steuern und die Familienkassen. 3 AO die Einleitung, nicht die einleitende Maßnahme. 2023Steuerstrafverfahren – Einleitung – Rechtsfolgen6. § 153a StPO zwar eine Option ist, aber oftmals auch eine Einstellung des Verfahrens gem. Der Strafprozess verhilft damit dem materiellen Strafrecht zur Durchsetzung. Die Entscheidung darüber, wer die notwendigen Auslagen trägt, trifft das Gericht in dem Urteil oder in dem Beschluss, der das Verfahren abschließt (§ 464 Abs.Im Strafprozessrecht ( Strafprozessordnung, kurz StPO) ist der Ablauf der Strafverfolgung durch die Kriminalpolizei, die Staatsanwaltschaft und das Gericht (→ BMJ) geregelt. > einleitende Maßnahme – Steuerstrafverfahren. Ist diese jedoch nicht zu erreichen, sollte möglichst eine Hauptverhandlung bei Gericht (Öffentlichkeit) vermieden werden. Die Einleitung des Steuerstrafverfahrens ist nach § .Was passiert bei einem Steuerstrafverfahren?Ein Steuerstrafverfahren bedeutet Ermittlungen der Finanzbehörde. Der Unternehmer wird zum Beschuldigten in einem behördlichen .Bewertungen: 246

Zum Verhalten bei Einleitung eines Steuerstrafverfahrens

Das Steuerstrafverfahren beginnt mit der Einleitung des Strafverfahrens.

einleitende Maßnahme

Beginn des Ermittlungsverfahrens.000 Rechtsbegriffe kostenlos und verständlich erklärt! Das Rechtswörterbuch von JuraForum. Wenn Sie oder eine Angehöriger Beschuldigter in einem Strafverfahren sind, ist es ratsam, sich mit dem Ablauf des .

Einleitung Steuerstrafverfahren.deEmpfohlen auf der Grundlage der beliebten • Feedback

Ablauf Steuerstrafverfahren: Der Ablauf genau erklärt

Die Verteidigung in Strafsachen.Steuerstrafverfahren – Einleitung – Rechtsfolgen – Über 3. Belehrung durch den Betriebsprüfer. Ein Strafverfahren setzt den Anfangsverdacht für eine vorsätzliche Steuerhinterziehung ( § 370 AO ) voraus und ein Bußgeldverfahren verlangt den . Je nachdem, welche Behörde die . Hat der Steuerpflichtige eine wirksame Selbstanzeige nach § 371 AO abgegeben, ist auf das Verfahren zu verzichten – denn das Finanzamt darf den Täter dann nicht wegen der Steuerstraftat verfolgen.Grundsätzlich obliegt im Steuerstrafverfahren die Leitung der Ermittlungen der Bußgeld- und Strafsachenstelle (BuStra).

Strafverfahren

Ihr Ansprechpartner ist Rechtsanwalt Stefan Winheller (Fachanwalt für Steuerrecht). Das Verfahren kommt in Gang, sobald die Staatsanwaltschaft durch eine Anzeige oder auf anderem Wege von dem Verdacht einer Straftat Kenntnis erlangt (§ 160 StPO).

Strafbefehl im Steuerstrafverfahren: Vorteile und Info

Geldstrafe, Freiheitsstrafe und Maßregeln.Rechtsanwältin Dr. Ziel ist es, Beweise für den Verdacht einer Steuerstraftat zu finden. Je nachdem, welche Behörde die Ermittlungsansätze erarbeitet hat und gerade tätig wird, übernimmt sie die Einleitung meist auch die Mitteilung der Einleitung des Verfahrens nach § 397 Abs.

Ablauf des Strafverfahrens erklärt von

Die Beweismittel.Einleitung, Einstellung und Absehen von der Verfolgung im Steuerstrafverfahren.Das Strafverfahren läuft nach einem festen Schema ab. Kostenentscheidung Rz.Die Vorteile des Strafbefehls im Steuerstrafverfahren. Einstellung Steuerstrafverfahren gegen Auflage nach § 153a StPO – Bestimmung der Höhe der Geldauflage. bei besonders hohen Schadenssummen oder schwierigen Rechtsfragen). 2023Steuerhinterziehung11. Diese kann ihre originäre Zuständigkeit verlieren, wenn .

2019 · Fachbeitrag · Steuerstrafverfahren Strafklageverbrauch, Verbot der Doppelbestrafung, Eröffnung des Hauptverfahrens abgelehnt. 2 Satz 2 AStBV 2014 (St). die Polizei leitet nach § 160 StPO bzw. § 6 AO, die Polizei, die Staatsanwaltschaft, ein Hilfsbeamter der Staatsanwaltschaft oder der Strafrichter eine Maßnahme trifft, die erkennbar darauf abzielt, gegen jemanden wegen einer .Wann kann eine Geldstrafe verhängt werden und wie . Fast immer führt die Ermittlungen die .An die Einleitung des Steuerstrafverfahrens hat der Gesetzgeber jedoch wesentliche verfahrensrechtliche Konsequenzen geknüpft, sodass in jedem Verfahren der Zeitpunkt .

Steuerstrafverfahren: Ablauf & was Sie tun können

Einleitung zum Strafprozess / Strafverfahren

1 Zeitpunkt der Bekanntgabe Rz. 2 StPO (mangels nachgewiesener Tat) oder ein Freispruch angestrebt werden kann.Die Begleitung und Beratung durch einen professionellen Verteidiger lohnt sich in allen drei Abschnitten des Steuerstrafverfahrens: Ermittlungs-, Eröffnungs- und . Verfahrenseinstellung nach § 153a StPO bei Steuerhinterziehung – Eintragung in das polizeiliche Führungszeugnis . Spannungsfeld nach .

Der Beginn des Strafverfahrens ist das Ermittlungsverfahren.Einstellung des Verfahrens.Unsere Anwälte für Steuerrecht beantworten Ihre Fragen rund um die Themen Steuerhinterziehung und Steuerstrafverfahren. Abgrenzung rechtlich selbstständiger Verfahren.Insbesondere ist die Mitteilung keine Einleitung eines Strafverfahrens. Dabei durchläuft es verschiedene Stadien: 1. Lexikon, zuletzt bearbeitet am: 06. 2017Weitere Ergebnisse anzeigen Besteht der Verdacht einer Steuerstraftat, muss die zuständige Stelle das Steuerstrafverfahren einleiten (§ 397 .Steuerstrafverfahren – Einleitung. Bezeichnung des .

Ein Steuerstrafverfahren kann nicht mehr eingeleitet werden, wenn die Strafverfolgungsverjährung ( § 78 Abs.Der Strafprozess ist das Verfahren zur Ermittlung und Verfolgung strafbarer Handlungen. Grundsätzlich gibt es . Dafür muss die Strafverfolgungsbehörde Kenntnis von Tatsachen erhalten, die den Verdacht .Wie läuft das Hauptverfahren ab? Strafverfahren ist ein gerichtliches Verfahren, bei dem die Rechtmäßigkeit einer Straftat und die Verantwortlichkeit des Täters geprüft werden, um, sofern der . 15 [Autor/Stand] Da in § 390 AO ausdrücklich von Strafverfahren die Rede ist, reichen steuerliche Ermittlungen oder die Einleitung eines Bußgeldverfahrens zur Begründung der vorrangigen Zuständigkeit nicht aus [2].

- Stevens Stelvio Oxygen Cyrius _ Testbericht: Stevens Stelvio

- Stier Eigenschaften : Stier Eigenschaften

- Steuererklärung Thurgau 2024 Download

- Sternzeichen Stier Kette | Alizée

- Steuerrückzahlungen 2024 – Steuer-Rückzahlung 2023: Warum Millionen Deutsche lange

- Stiftung Warentest Schlüsselfinder

- Steyr Aug Z A3 2024 – STEYR AUG Z A3 NATO SCHAFT OLIVE

- Steuer Km Pauschale : Kilometerpauschale: Das gilt in 2024

- Steuerfreibeträge Schenkung 2024

- Steuerklasse Erben – Erbschaftssteuer: Steuerklassen & Freibeträge

- Stiftung Warentest Nährstoffzusammensetzung

- Sticker Zum Aufbügeln Selbst Gestalten

- Steuer Id Firma Beantragen , Steuer-ID Nummer beantragen: Wie geht das?