Umsatzkostenverfahren Auf Vollkostenbasis

Di: Luke

Diese verwenden das Umsatzkostenverfahren.Veröffentlicht: 30.

Umsatzkostenverfahren im Überblick: Schema

Reinhard Bleiber.Umsatzkostenverfahren Vollkostenbasis. Die Endbestände an Fertigerzeugnissen ergeben sich aus dem System rechnerisch, da in .

Fehlen:

vollkostenbasis

Vollkostenrechnung Teilkostenrechnung · [mit Video]

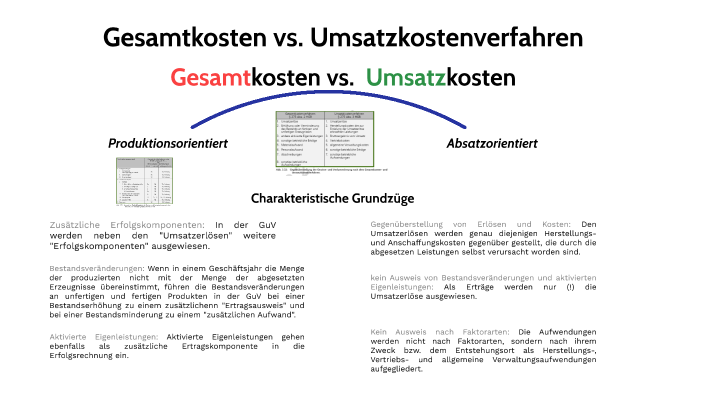

Bestandteile des IFRS-Jahresabschlusses > Gewinn- und Verlustrechnung > GuV auf Vollkostenbasis > Umsatzkostenverfahren Vollkostenbasis Ergebnis ist dasselbe wie bei der GuV nach dem Gesamtkostenverfahren auf Vollkostenbasis, nämlich 319. 1 des Handelsgesetzbuches zwei Möglichkeiten für die Erstellung der GuV zur Wahl: das Umsatzkostenverfahren und das Gesamtkostenverfahren. Was ist & was bedeutet Gesamtkostenverfahren Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Beide Verfahren führen zu demselben .2 Gesamtkosten- und Umsatzkostenverfahren 2. Beim Umsatzkostenverfahren werden den Erlösen nur die Kosten der umgesetzten Produkte gegenübergestellt.

Die Ergebnisse, die sich durch das Gesamt- bzw. auf Vollkostenbasis und dem Umsatzkostenverfahren auf Teilkostenbasis existieren zwei Varianten der kurzfristigen Erfolgsrechnung. Bei Anwendung des Umsatzkostenverfahrens ergibt sich .Geschätzte Lesezeit: 4 minDas Gesamtkostenverfahren als alternative Methode ermittelt das Ergebnis einer Periode aus den Nettoerlösen, korrigiert um die Bestandsveränderungen, abzüglich aller Kosten . interne Erfolgsrechnung: Verfahren zur Ermittlung des Betriebsergebnisses im Rahmen der .Sichere dir jetzt die perfekte Prüfungsvorbereitung! In diesem Online-Kurs zum Thema Umsatzkostenverfahren Teilkostenbasis wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt. Dies führt bei Lagerbestandserhöhungen dazu, dass nicht sämtliche Fixkosten, die in der Abrechnungsperiode angefallen sind, auch dieser Periode zugerechnet werden. Das Gesamtkostenverfahren . Hierbei folgt man dem . Ein Beispiel für die . Das Betriebsergebnis kann mit Hilfe des Umsatzkostenverfahrens auf Vollkostenbasis oder mit Hilfe des Umsatzkostenverfahrens auf Teilkostenbasis ermittelt werden.Bleiben Sie auf dem Laufenden mit unserem Newsletter Tragen Sie sich für den kostenfreien und unverbindlichen Newsletter von Controlling-Portal.Vollkostenbasis.

Fehlen:

vollkostenbasis

Für das Umsatzkostenverfahren werden von den Umsatzerlösen nur die Aufwendungen abgezogen, die direkt mit den Umsatzerlösen zusammenhängen.

Umsatzkostenverfahren: Definition, Beispiele & Schema

Wahlrecht zwischen zwei Gliederungsvarianten.deEmpfohlen auf der Grundlage der beliebten • Feedback

Umsatzkostenverfahren » Definition, Erklärung & Beispiele

Vollkostenbasis.Die produzierten Mengeneinheiten werden wieder zu Vollkosten, also mit 1.

Umsatzkostenverfahren Vollkostenbasis

Gesamtkostenverfahren, Umsatzkostenverfahren: Vor- und Nachteile

Ergebnis ist dasselbe wie bei der GuV nach dem . Dazu ist es notwendig, dass die fixen Kosten, die zum großen Teil Gemeinkosten sind, auf die Produktgruppen verteilt werden. Führt der Betrieb jedoch fertige und unfertige . Damit besteht der Unterschied also im formalen Ausweis der Bestandserhöhungen und .

Das Umsatzkostenverfahren kann auf Voll- und auf Teilkostenbasis durchgeführt werden. Hierbei folgt man dem Kalkulationsschema der Kostenträgerstückrechnung.Gesamtkostenverfahren Vollkostenbasis. Das Umsatzkostenverfahren verrechnet hingegen die Kosten der . Überleitung zum Bilanzergebnis.Hierfür gibt es zwei Methoden das Gesamtkostenverfahren und das Umsatzkostenverfahren. Wo der Unterschied .Funktionaler Aufbau Des Umsatzkostenverfahrens

Umsatzkostenverfahren

c) Es handelt sich hierbei um reinen Zufall.

Gesamt- und Umsatzkostenverfahren · [mit Video]

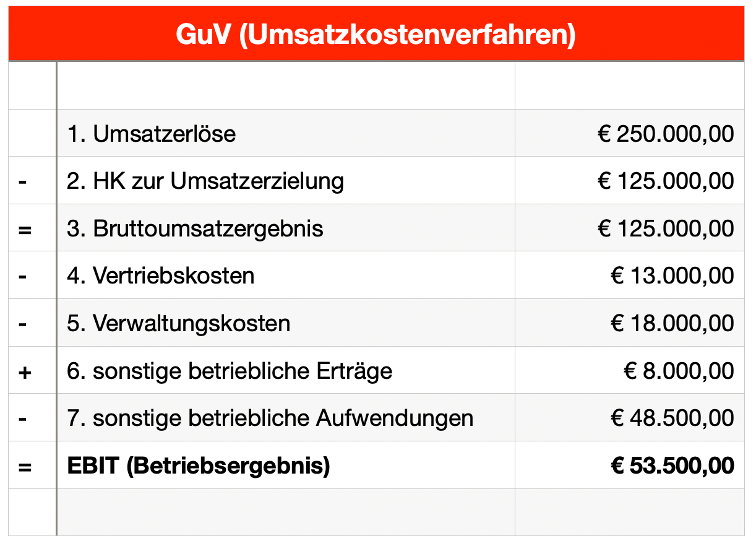

Gewinn- und Verlustrechnung > GuV auf Vollkostenbasis > Umsatzkostenverfahren. [1] sieht eine Gliederung der Aufwendungen und Erträge nach Aufwands- und Ertragsarten vor. Das Umsatzkostenverfahren auf Vollkostenbasis Das Umsatzkostenverfahren ist eine nach Kostenträgern gegliederte Erfolgs rechnung, bei dem der Betriebserfolg durch die Gegenüberstellung des Umsat zes mit den für diesen Umsatz angefallenen Kosten ermittelt wird.Kosten- und Leistungsrechner können dann das Umsatzkostenverfahren auf Vollkostenbasis anwenden.auf Vollkostenbasis und dem Umsatzkostenverfahren auf Teilkostenbasis existieren zwei Varianten der kurzfristigen Erfolgsrechnung. Jetzt weiter lernen!

Die produzierten, aber nicht abgesetzten Mengeneinheiten werden nun auf Vollkostenbasis bewertet, d.Umsatzkostenverfahren auf Vollkostenbasis und Umsatzkostenverfahren auf Teilkostenbasis führen nur im Ausnahmefall zum gleichen Periodenergebnis.Umsatzkostenverfahren: Die Gesamtkosten der Periode werden so berichtigt, dass sie mit den Erlösen vergleichbar sind. Die notwendigen Daten für die .de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller.Lexikon Online ᐅUmsatzkostenverfahren (UKV): Absatzerfolgsrechnung; 1. Bei Anwendung des Umsatzkostenverfahrens erfolgt dagegen eine Gliederung der betrieblichen Aufwendungen nach Kostenbereichen. Bilanzierungspflichtige können zwischen zwei gleichwertige Gliederungsvarianten zur GuV-Aufstellung wählen: Gesamtkostenverfahren (GKV, in Deutschland üblich) und das Umsatzkostenverfahren (UKV, in angelsächsischen Staaten gängig).

Gewinn- und Verlustrechnung

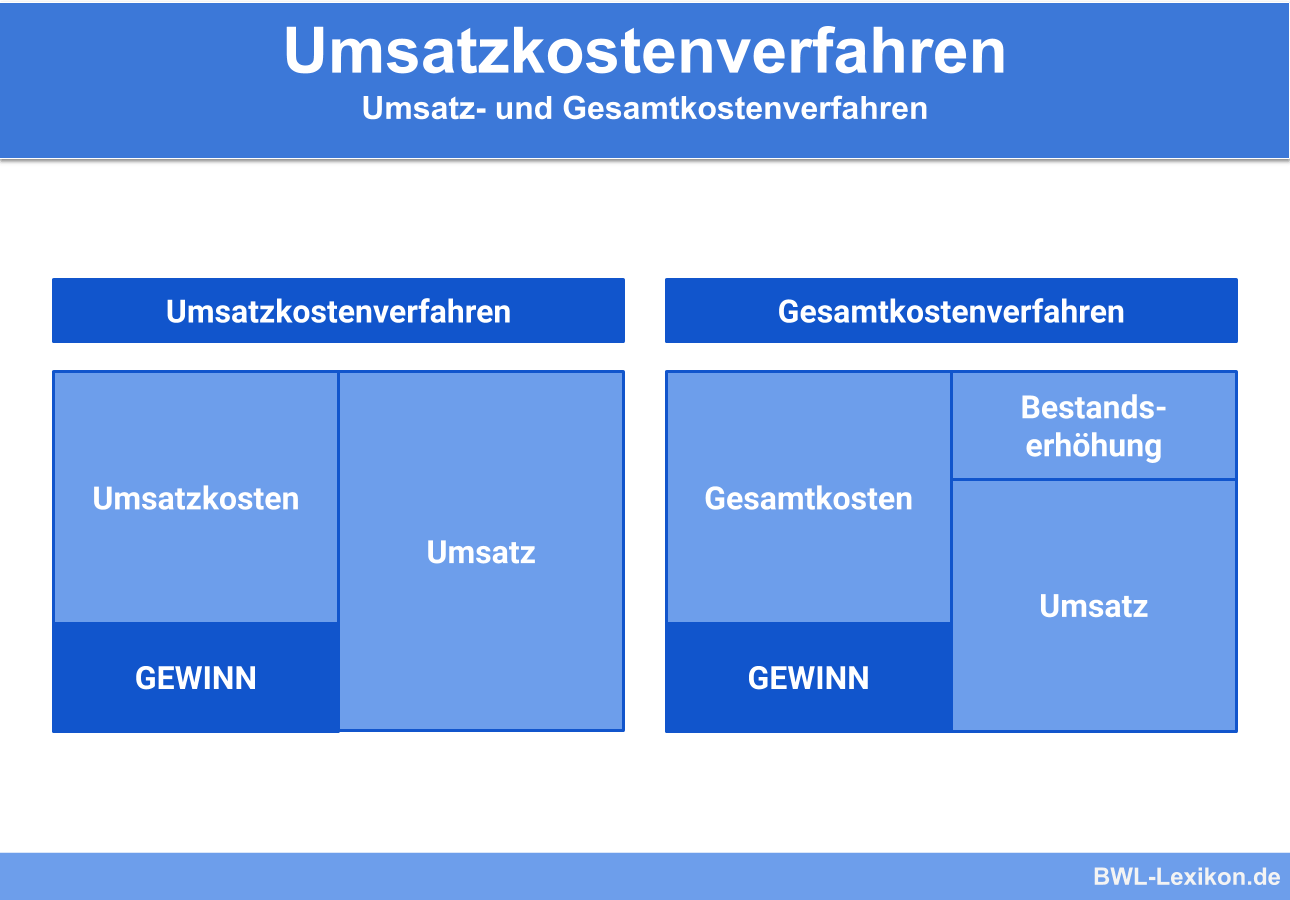

Das Gesamtkostenverfahren verrechnet alle Kosten einer Periode und berücksichtigt die Bestandsveränderungen der Zwischen- und Endprodukte.Beim Umsatzkostenverfahren auf Vollkostenbasis werden die Lagerbestände mit anteiligen Fixkosten bewertet. Das Gesamtkostenverfahren ist jedoch wegen seiner einfachen Handhabung für kleine Betriebe und für die Einführung von Erfolgsermittlungssystemen . Durch Auswertungen aus der Kostenträgerrechnung.Das Umsatzkostenverfahren ist eine Methode, mit der Unternehmen das Betriebsergebnis für den Jahresabschluss ermitteln und darstellen können. Abgezogen werden danach lediglich noch jene Gemeinkosten, die nicht aktivierbar sind, nämlich die Vertriebskosten .Bei der Gewinn- und Verlustrechnung verwendest du zwei Verfahren: das Gesamtkostenverfahren und das Umsatzkostenverfahren. Im Umsatzkostenverfahren werden diese zwar ebenfalls bei der Berechnung . Problem: (1) Im praktischen Fall stimmt das Betriebsergebnis des .

Umsatzkostenverfahren • Definition

Unterschiede Umsatzkostenverfahren und .Beim Umsatzkostenverfahren auf Vollkostenbasis werden den Umsätzen einer Periode die Kosten gegenübergestellt, die diesen Umsätzen entsprechen. Das Gesamtkostenverfahren zeichnet sich dadurch aus, dass es neben Aufwendungen und Erträgen auch Bestandsveränderungen sowie aktivierte Eigenleistungen ausweist.Immer mehr Unternehmen müssen ihre Abschlüsse nach den internationalen Rechnungslegungsstandards IFRS erstellen. Methoden der kurzfristigen Erfolgsrechnung > Betriebserfolg einer Periode > Gesamtkosten- und Umsatzkostenverfahren > . Bei der Verwendung der Vollkosten werden alle Kosten der Periode pro Produktgruppe ermittelt und den Leistungen des Unternehmens gegenüber gestellt.Beim Gesamtkostenverfahren erfolgt die Gegenüberstellung der gesamten Kosten und Erlöse, korrigiert um die Bestandsveränderungen. Anwendung: Im Jahresabschluss von Kapitalgesellschaften ist das Umsatzkostenverfahren im Rahmen der nach der Staffelform aufzustellenden Gewinn- und Verlustrechnung (GuV) (§ 275 I HGB) ebenso zulässig wie das Gesamtkostenverfahren. Materialeinzelkosten + Materialgemeinkosten + Fertigungseinzelkosten + Fertigungsgemeinkosten = . Die produzierten Mengeneinheiten werden wieder zu Vollkosten, also mit 1.Jahresabschluss. Dies kann zu unrealistischen Werten und damit zu .Es gibt zwei Verfahren, das Betriebsergebnis zu bestimmen: das Gesamtkosten- und das Umsatzkostenverfahren.Abschließend zum Umsatzkostenverfahren auf Vollkostenbasis. Das Gesamtkostenverfahren ist in Deutschland weit . Den in der Kalkulation ermittelten Selbstkosten der verkauften Kostenträger .300 € pro Stück, bewertet.Durch Schätzungen im Sinne einer vernünftigen kaufmännischen Beurteilung.

Umsatzkostenverfahren versus Gesamtkostenverfahren

Grundlage können dabei beim Umsatzkostenverfahren sowohl die sogenannten Vollkosten als auch die Teilkosten sein, wohingegen das Gesamtkostenverfahren nur auf Vollkostenbasis durchgeführt wird.Die Vollkostenrechnung beschreibt jene Verfahren der Kostenrechnung, die sämtliche Leistungen und Kosten, also sowohl fixe als auch variable Kosten, auf die Kostenträger verteilen. Das Betriebsergebnis vom . Bei der Verwendung der Vollkosten werden alle Kosten der Periode pro Produktgruppe ermittelt und den Leistungen des Unternehmens gegenüber gestellt. Juni 2019Autor: Reinhard Bl. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare.So funktioniert das Gesamtkostenverfahren. Das Betriebsergebnis vom Umsatz lautet deswegen 374.comUmsatzkostenverfahren (UKV) – GuV-Gliederung nach – . Anwendung: Im Jahresabschluss von Kapitalgesellschaften ist das Umsatzkostenverfahren im Rahmen der nach der Staffelform aufzustellenden Gewinn- . Umsatzkostenverfahren ergeben, sind Betriebsergebnisse des Internen .

Umsatzkostenverfahren (UKV)

Das Gesamtkostenverfahren.1 Grundlagen Handelsrecht.

Umsatzkostenverfahren im Überblick: Schema & Beispiel

Sie steht damit im direkten .In Deutschland stellt § 275, Abs. Ein Zusammenhang mit . Voraussetzung für das Umsatzkostenverfahren ist zumindest eine Kostenstellenrechnung und eine Kostenträgerrechnung.Umsatzkostenverfahren.Das Betriebsergebnis nach dem Umsatzkostenverfahren wird im Rahmen der Finanzbuchhaltung beim GKR unter Verwendung der Kontenklassen 5 (Verrechnungskonten für die Kostenstellenbereiche) und 6 (Kostenträger) ermittelt.

- Umgang Mit Dienstsiegeln Hamburg

- Umkirch Deutschland | Neubau Feuerwehrhaus / Bauhof , Umkirch/ Deutschland

- Ultras Vs Hooligans _ Was ist der Unterschied zwischen Ultras und Hooligans?

- Umbrella Corporation Kostüm : Resident evil umbrella soldier cosplay

- Umrechnung Kreis Umfang Durchmesser

- Umidigi X Price In India | Umidigi Bison Price in India 2024, Full Specs & Review

- Ulmenstraße 30 60325 Frankfurt

- Umsonstladen Eschweiler | ÖMMESÖNZ

- Unbehüllte Viren Beispiele _ ᐅ Behüllte Viren

- Umzug Zumutbare Beschäftigung : Zumutbare Arbeit

- Umsatzsteuerfreigrenze – Ermäßigter Steuersatz bei kurzfristiger Vermietung (zu

- Unbestimmter Artikel In Einer Tabelle

- Umsatzsteueridentnummer Ireland

- Ultraschall Der Nieren Bei Frauen

- Ummeldeformular Post , Ummeldung in eine Wohnung