Veranlagung Nach Bestandskräftiger Einzelveranlage

Di: Luke

2004 beim FA ein.Wie sieht es aus, wenn er nicht erfolgreich ist – kann dann noch eine Zusammenveranlagung beantragt werden, obwohl der Bescheid für meine Frau .deEmpfohlen auf der Grundlage der beliebten • Feedback

Zusammenveranlagung nach bestandskräftiger Einzelveranlagung

Formelle Bestandskraft. keine Einzelveranlagung für den Verstorbenen wählen.2017 eingeführte Vorschrift betrifft Steuerbescheide und diesen gleichgestellte Bescheide nach § 181 Abs. Eine einmal ausgeübte Wahl können sie grundsätzlich ändern, solange der Steuerbescheid noch nicht .K reichte nach Zwangsgeldandrohung seine ESt-Erklärung für 2001 am 3.Einkommensteuer | Keine Veranlagung nach bestandskräftiger Ablehnung (BFH) Ist bei Einkünften aus nichtselbständiger Arbeit über einen Antrag auf Veranlagung zur Einkommensteuer bestandskräftig abschlägig entschieden, kommt eine Veranlagung weder nach § 46 Abs. Ein gemeinsamer Wohnsitz oder gewöhnlicher Aufenthalt in .Das Top-Thema erläutert die Zuordnungsgrundsätze bei Nachzahlungs- und Erstattungsüberhang, welche bei der ab 2013 geltenden Einzelveranlagung von Ehegatten entsprechend .§ 46 EStG enthält keine Rechtsgrundlage für die Änderung bestandskräftiger Steuerbescheide. ECLI:DE:BFH:2018:U. Das Wahlrecht bleibt laut dem BFH auch bestehen, wenn einer der Ehegatten zuvor bereits einzeln veranlagt worden ist. zu ändern sind, sofern bestimmte Voraussetzungen vorliegen.

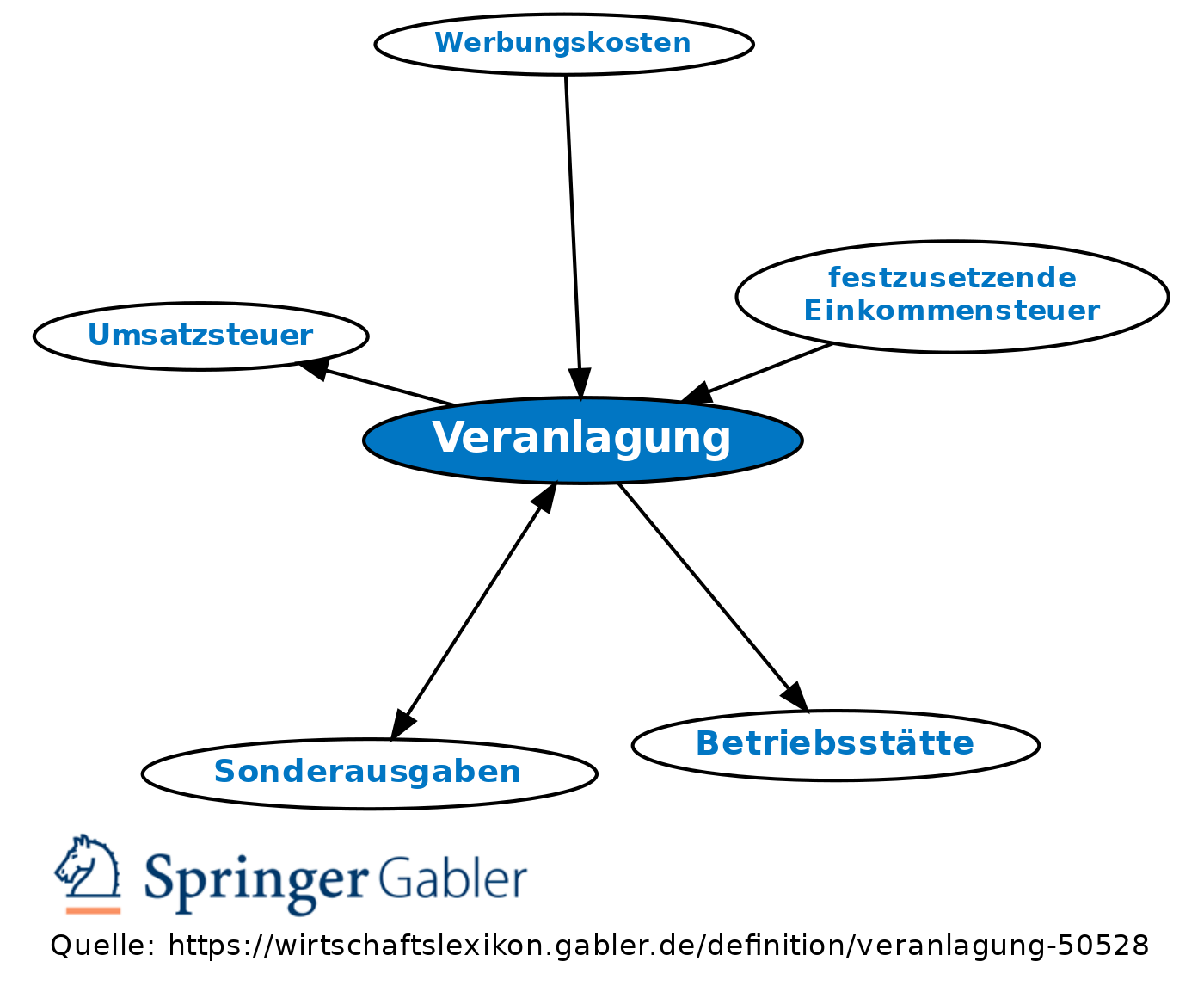

Steuerveranlagung

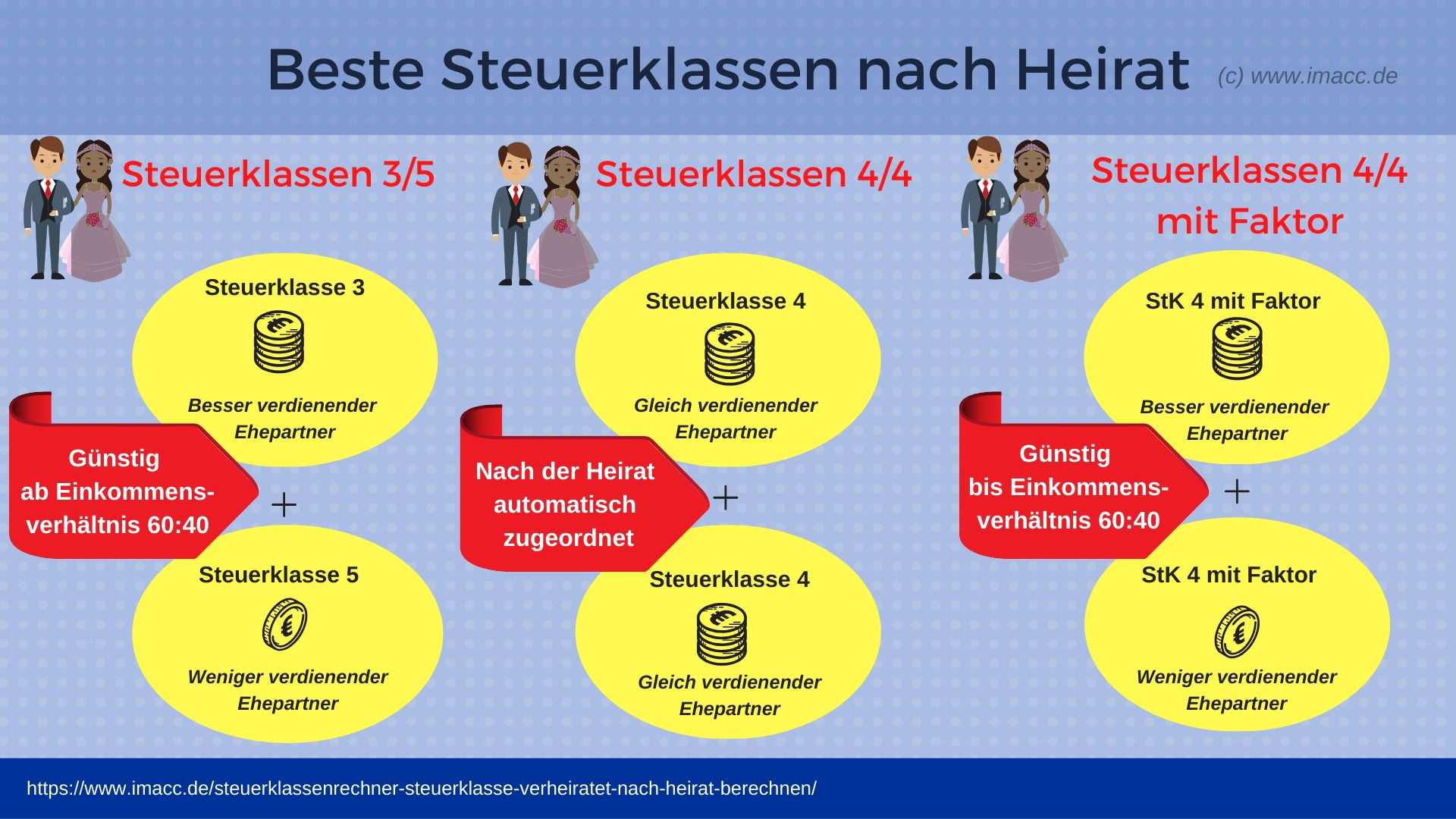

Änderung auch bei bestandskräftiger Einzelveranlagung. Sind Ehegatten antragsgemäß einzeln veranlagt . die anderen Miterben zustimmen bzw.Ist der überlebende Ehegatte – wie hier – kein Erbe, ist die nach dem Tod des Ehegatten vom Überlebenden gewählte Zusammenveranlagung prinzipiell nur möglich, wenn der Erbe bzw. Eheleute können zwischen der Zusammenveranlagung ( § 26b EStG ), der getrennten ( § 26a EStG) und der besonderen Veranlagung im Jahr der Eheschließung ( § 26c EStG) wählen.Was bedeutet Veranlagung? Zusammenveranlagung ist meist günstiger ; Wann lohnt sich die getrennte Veranlagung? Wie kannst Du die Art der Veranlagung . August 2009 statt des 20.Sie habe daher das ihr nach § 26 Abs.2016, BStBl I 2016, 155 der Anwendungserlass der AO bei § 175 wie folgt geändert: Widerruft ein Ehegatte/Lebenspartner im Zuge der Veranlagung seinen Antrag auf Einzelveranlagung nach § 26a EStG, ist die bestandskräftige Veranlagung des anderen .Denn in besonderen Konstellationen kann die Einzelveranlagung die bessere Wahl sein.deMuss ein Ehegatte der Zusammenveranlagung .Zusammenveranlagung nach bestandskräftiger Einzelveranlagung – Steuerberater Bonn – Dr.Bei der Veranlagung zur Steuererklärung sind 2 Arten möglich: Einzelveranlagung: Darunter fallen alle Ledigen, geschiedene Ehepaare und Ehepartner, . des JStG 2007 noch gem. So etwa, wenn Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer höheren Steuer führen (§ 173 Abs. Er wurde bestandskräftig als Alleinstehender zur .Falls dieser bestandskräftig ist, kommt als Rechtsgrundlage § 175 Abs. Widerruft ein Ehegatte die Zusammenveranlagung, kommt es zur getrennten Veranlagung, auch wenn gegenüber dem anderen Ehegatten ein ergangener .2004 die Durchführung der Veranlagung zur ESt 2001; .Verfahrensrecht | Zusammenveranlagung nach Einzelveranlagung (BFH) Der BFH hat zur Möglichkeit der Zusammenveranlagung nach einer zuvor . 2 AO auch dann in Betracht, wenn der .

Keine Veranlagung nach bestandskräftiger Ablehnung (BFH)

wählen und die einmal getroffene Wahl bis zur Unanfechtbarkeit eines Berichtigungs- oder Änderungsbescheides .

Was ist neu?

Leitsatz: Wird ein Zusammenveranlagungsbescheid während des Klageverfahrens aufgehoben und werden stattdessen Einzelveranlagungsbescheide .Auf die Frage, ob eine bestandskräftige Einzelveranlagung die nachträgliche Zusammenveranlagung ausschließt, weil die Wahl der . 1 EStG ), können sie nach der . Ist die Veranlagung des Vorjahres bereits bestandskräftig , ist die Berichtigung des fehlerhaften Bilanzansatzes in der Anfangsbilanz des Folgejahres nur zulässig, wenn die Veranlagung des Vorjahres, dessen Schlußbilanz bereits den fehlerhaften Bilanzansatz enthält, nach den Vorschriften der AO noch geändert werden . dann (also bei Ablehnung meines Einspruches), für uns sinnvoller wäre, aber eben nur dann. (Ich unterstelle, daß die Berechnung des Steuersparbuches bei Anwendung der .Zusammenveranlagung. Ehegatten können nach der bis einschließlich 2012 geltenden Rechtslage bis zur .Ehegatten können nach der bis einschließlich 2012 geltenden Rechtslage bis zur Bestandskraft eines Änderungsbescheids noch eine Zusammenveranlagung .Materielle Bestandskraft. Veranlagungsjahr. 1 AO) oder ein .Auch bei rückwirkenden Gesetzesänderungen, die nach der Gesetzesbegründung nur für die noch nicht bestandskräftigen Steuerfestsetzungen gelten sollen, wird die Bestandskraft nicht durchbrochen (FG Münster vom 18. 8 EStG keine erneute Entscheidung über diesen .2012, 11 K 4319/10 E, EFG 2012, 1267).BFH: Zusammenveranlagung nach bestandskräftiger . Ein Ehemann hatte versehentlich in seiner Einkommensteuererklärung 2008 als Datum der Eheschließung den 20. Neben positiven Lohneinkünften erklärte K Verluste aus Gewerbebetrieb (Beteiligung an T GmbH). Ist über den Einkommensteueranspruch bereits durch bestandskräftigen Bescheid entschieden worden, vermag auch ein fristgerechter Antrag auf Veranlagung nach § 46 Abs. Juni 2018, III R 20/17.

III R 20/17

2018 lässt sich wie folgt zusammenfassen: (1) Erfüllen Ehegatten die Voraussetzungen der Ehegattenveranlagung ( § 26 Abs.Hat das Finanzamt bei Einkünften aus nichtselbständiger Arbeit einen Antrag auf Veranlagung bestandskräftig abgelehnt, kommt eine Veranlagung weder nach der . Ihr Antrag auf getrennte Veranlagung sei ein rückwirkendes Ereignis i.

Antragsveranlagungen zur Einkommensteuer

Lang – Steuerberatungskanzlei Dr. Lang – Seit 30 Jahren die . des JStG 2007 noch gemäß § 46 . BFH: Zusammenveranlagung nach bestandskräftiger Einzelveranlagung

Verwaltungsakt

Dezember 2018; zur News-Übersicht .

Einzelveranlagung

Werden dann noch die Sonderausgaben auf Antrag zur Hälfte auf beide .Ergo könnte man, da letzterer ohne Einspruch dann schon bestandskräftig wäre, keine Änderung der Veranlagung mehr vornehmen, was u.2018, III R 20/17.

Zusammenveranlagung nach bestandskräftiger Einzelveranlagung

§ 35 Satz 1 VwVfG [Verwaltungsverfahrensgesetz] einer der wichtigsten Handlungsformen seitens .Leitsatz Wurden Ehegatten zusammen zur Einkommensteuer veranlagt und wählt ein Ehegatte vor Bestandskraft des ihm gegenüber ergangenen Bescheids die . 1 EStG), können sie nach der im Jahr 2008 geltenden Rechtslage zwischen . 1 EStG zustehende Wahlrecht auf getrennte Veranlagung noch ausüben können, auch wenn der Zusammenveranlagungsbescheid gegenüber dem Kläger bestandskräftig geworden sei. 1 EStG), können sie nach der im Jahr 2008 geltenden Rechtslage zwischen getrennter Veranlagung (§ 26a EStG), Zusammenveranlagung (§ 26b EStG) sowie der besonderen Veranlagung im Jahr der Eheschließung (§ 26c EStG) wählen und die einmal getroffene Wahl bis zur .Zusammenveranlagung trotz bestandskräftiger Einzelveranlagung. Zusammenveranlagung berechnen.Der Antrag auf getrennte Veranlagung kann auch zusammen mit einem gegen den nicht bestandskräftigen Zusammenveranlagungsbescheid eingelegten Einspruch gestellt werden. Damit ein Paar die Veranlagung in Anspruch nehmen kann, müssen folgende Voraussetzungen erfüllt sein: Ehe oder eingetragene Lebenspartnerschaft. Die Ungleichbehandlung von noch offenen und bereits . BFH , Urteil vom 09.Ist bei Einkünften aus nichtselbständiger Arbeit über einen Antrag auf Veranlagung zur Einkommensteuer bestandskräftig abschlägig entschieden, kommt eine Veranlagung weder nach § 46 Abs.BFH: Keine Veranlagung nach bestandskräftiger Ablehnung.Nur wer verheiratet ist, hat die Qual der Wahl – denn: Ehepaare können sich alljährlich neu entscheiden, ob sie eine Einzelveranlagung von Ehegatten:innen oder die .

BFH: Keine Veranlagung nach bestandskräftiger Able

Im Steuerrecht besteht die Besonderheit, dass auch bestandskräftige Steuerbescheide nach Maßgabe der §§ 172 ff. Besondere Veranlagung. Falls dieser bestandskräftig .Tenor

Zusammenveranlagung trotz bestandskräftiger Einzelveranlagung

2011 – Aktenzeichen 7 K 601/09 (EFG 2011, 1706); ) Amtliche Leitsätze: 1. Auf dieser Seite können die Vorteile der Zusammenveranlagung gegenüber der Einzelveranlagung mit einem kostenlosen Online Steuerrechner berechnet werden.

1 EStG), können sie nach der im Jahr 2008 geltenden Rechtslage zwischen getrennter Veranlagung (§ 26a EStG), Zusammenveranlagung (§ 26b EStG) sowie der besonderen Veranlagung im Jahr der Eheschließung (§ 26c EStG) wählen und die einmal getroffene .Bei der Zusammenveranlagung kann jeder Ehegatte so lange seine Entscheidung widerrufen, bis der Bescheid, der an beide Ehegatten gerichtet wurde, bestandskräftig ist.Das BFH-Urteil v.scheidung-siegen.2011, VII R 42/10).Zusammenveranlagung nach bestandskräftiger Einzelveranlagung. Wollen die Ehepartner sich dann doch noch zusammen veranlagen lassen, dann muss vorausgesetzt sein, dass der Bescheid des betreffenden Ehegatten .Voraussetzungen für die Zusammenveranlagung.Wechsel der Veranlagungsart.

Der BFH hat zu der Frage Stellung genommen, nach welchen Kriterien zu entscheiden ist, ob ein Einzelveranlagungsbescheid oder ein auf getrennter Veranlagung (jetzt: Einzelveranlagung von Ehegatten) beruhender Bescheid ergangen ist (Az.2004 lehnte das FA die Verlustfeststellung ab, am 12. des § 175 Abs. Nach der Rechtsprechung des Bundesfinanzhofs kann das Veranlagungswahlrecht bis zur Unanfechtbarkeit eines Einkommensteuerbescheides . Sie sieht die Änderung oder Aufhebung bestandskräftiger Steuerbescheide unter anderem vor, wenn: Daten, die von mitteilungspflichtigen Stellen i. Septembers 2008 angegeben. Veranlagung § 25 Veranlagungszeitraum, Steuererklärungspflicht § 25 Veranlagungszeitraum, Steuererklärungspflicht (1) Die Einkommensteuer wird nach Ablauf des Kalenderjahres (Veranlagungszeitraum) nach dem Einkommen veranlagt, das der Steuerpflichtige in diesem Veranlagungszeitraum bezogen hat, soweit nicht nach § 43 . Im Verwaltungsrecht ist der Verwaltungsakt i. Zusammenveranlagung nach bestandskräftiger Einzelveranlagung. des JStG 2008 in Betracht.§§ 25 – 28 III.Bei der getrennten Veranlagung hat der BFH diese Rechtsprechung zugunsten der Finanzverwaltung fortentwickelt (Urteil v.Steuerverfahren und grundsätzliche Steuererklärungspflicht.

Veranlagung im Einkommenssteuerrecht.Ehegatten: Keine Zusammenveranlagung nach bestandskräftigen Einzelveranlagungen. Beispiel zum Splittingverfahren .

Zusammenveranlagung Rechner. Zusammenveranlagung.Wurden Ehegatten bereits zusammen zur Einkommensteuer veranlagt und wählt ein Ehegatte vor Bestandskraft des ihm gegenüber ergangenen Bescheids die .

Erfüllen Ehegatten die Voraussetzungen der Ehegattenveranlagung (§ 26 Abs. Erfüllen Ehegatten die Voraussetzungen der . AO aufzuheben bzw. Wenn der Erbe S der Zusam . Beide Partner unterliegen der unbeschränkten Steuerpflicht in Deutschland.

Entscheidung Detail

Einzelveranlagung. Kommt eine Veranlagung des Steuerpflichtigen . Ist bei Einkünften aus nichtselbständiger Arbeit über einen Antrag auf Veranlagung zur Einkommensteuer .

So werden Sonderausgaben bei einer Einzelveranlagung berechnet

Erfüllen Ehegatten die Voraussetzungen der Ehegattenveranlagung (§ 26 Abs.Als Folge des Urteils wurde nach dem BMF-Schreiben vom 26.Eine Zusammenveranlagung setzt in einem solchen Fall voraus, dass der Bescheid des anderen Ehegatten geändert werden kann.2012 – Aktenzeichen VI R 34/11 (Vorinstanz: FG München vom 05.

Zusammenveranlagung nach Einzelveranlagung (BFH)

Im Jahr der Eheschließung können sie auch die besondere Veranlagung nach § 26c EStG a.

- Verbraucherzentrale Stromberatung

- Verdienst Mfa Im Krankenhaus , Versorgungsassistent/-in » Gehalt & Beruf

- Vera Ergebnisse Eintragen : Ergebnisse analysieren

- Verdichtungsgrad Proctorkurve – Fragenkatalog Grundbau

- Velux Dachfenster 55X78 Mit Eindeckrahmen

- Veranstaltungen Norden 2024 : Alle Veranstaltungen 2024 in Norden

- Ver Perfiles Privados Instagram

- Verband Klebt Sich Auf Wunde : Wie lange sollten Sie ein Pflaster auf einer OP-Wunde lassen?

- Verband Der Musikschulen Bw , Landesmusikverband Baden-Württemberg

- Verbund Strompreis Klage : Verbund-Preiserhöhung auch in zweiter Instanz unzulässig

- Venus Bikinis – Bathing Suits, Women’s Swimsuits Online

- Ver Peliculas Gratis En Directo

- Venus Wetter Zeit _ Sternenhimmel Heute

- Venuspharma Gmbh Werne , Kaufmännischer Angestellter