Verdeckte Gewinnausschüttung Vga

Di: Luke

Für die Ermittlung fremdüblicher Darlehenszinssätze . [7] Reisekosten des Gesellschafter-Geschäftsführers. VGA lösen als sonstiger Bezug i. Aus Vereinfachungsgründen lässt die Finanzverwaltung zu, dass hier eine vGA nach der 1 %-Regelung statt mit dem gemeinen Wert bewertet wird (BMF, Schreiben v. Das Gleiche gilt bei unentgeltlicher bzw.

Verdeckte Gewinnausschüttung ⇒ Lexikon des Steuerrechts

verbilligt zuwendet. Spende oder verdeckte Gewinnausschüttung (vGA) – eine Abgrenzung, die über viel Geld entscheiden kann: Stuft die Finanzverwaltung eine Zuwendung als vGA ein, kann die Zuwendung nicht mehr als steuerlich abzugsfähige Spende berücksichtigt werden. Bild: mauritius images / Wolfgang Filser. Als Steuerkanzlei mit Fachanwälten für . Die häufigsten Beispiele für das Auftreten einer vGA im laufenden Wirtschaftsjahr zwischen der KapGes. die Vereinbarung überhöhter Vergütungen an die Gesellschafter .Der Begriff “Verdeckte Gewinnausschüttung (vGA)” ist gesetzlich nicht bestimmt, wird jedoch sowohl im Steuerrecht als auch im Handels- und Gesellschaftsrecht verwendet. Dabei handelt es sich um eine Korrekturmöglichkeit für steuerlich nicht zu berücksichtigende Aufwendungen.Eine verdeckte Gewinnausschüttung (vGA) führt dazu, dass das Einkommen der GmbH um den Betrag zu erhöhen ist, um den sich der Gewinn der Gesellschaft aufgrund des Vorgangs gemindert oder .

2008 – I R 12/07 ). 1 Satz 2 EStG Kapitalertragsteuer i. Zusammenfassung Überblick Eine verdeckte Gewinnausschüttung (vGA) liegt auch vor, wenn eine Kapitalgesellschaft ihrem Anteilseigner ein Wirtschaftsgut unentgeltlich bzw.Geschätzte Lesezeit: 10 minVerdeckte Gewinnausschüttungen unterliegen grundsätzlich der Kapitalertragsteuer.deVerdeckte Gewinnausschüttung: vGA im Steuerrecht kurz .

Grundsätze Anwendungsschreiben zur Option zur Körperschaftsbesteuerung > BMF vom 10.

Verdeckte Gewinnausschüttung in der Satzung der GmbH: Prävention und Gestaltungsmöglichkeiten für den Fall einer Aufdeckung, Formulierungsvorschlag.Die unentgeltliche bzw.Wann liegt Eine VGA vor?

Verdeckte Gewinnausschüttung (vGa) einfach erklärt

76 Durchschüttung entlang der Beteiligungskette.Wir erklären Ihnen, was verdeckte Gewinnausschüttungen sind und wie sie vom Gesetzgeber behandelt und versteuert werden.Eine verdeckte Gewinnausschüttung, kurz vGA, ist entweder eine Vermögensminderung oder eine verhinderte Vermögensmehrung auf . Mit dem vGA-Navigator können die steuerlichen Gefahren verdeckter Gewinnausschüttungen (vGA) bei Gehältern von GmbH-Gesellschafter-Geschäftsführern in nur wenigen Schritten rechtssicher ermitteln werden. Einführung (1) 1Die Körperschaftsteuer-Richtlinien 2015 (KStR 2015) behandeln Anwendungs- und Auslegungsfragen von allgemeiner Bedeutung, um eine einheitliche Anwendung des Körperschaftsteuerrechts durch die Behörden der Finanzverwaltung sicherzustellen.Darlehensgewährung als verdeckte Gewinnausschüttung (vGA) Urteilskommentierung aus Haufe Finance Office Premium. Wittlinger Leitsatz.2017 entschieden, dass eine Schenkung des Gesellschafters an eine ihm nahestehende Person gegeben sein kann, wenn eine GmbH unter Mitwirkung eines Gesellschafters einen überhöhten Mietzins oder Kaufpreis .Die Kapitalertragsteuer entsteht im Zeitpunkt des Zuflusses der vGA (§ 44 Abs.

Eine vGA kann aber auch zu einer Geschäftsführerhaftung führen. 2Sie geben außerdem zur . Unter einer verdeckte Gewinnausschüttung versteht man, wenn bei einer Kapitalgesellschaft eine Vermögensminderung bzw. Die Rückzahlung führt nicht zu negativen Einnahmen oder Werbungskosten bei den Einkünften aus Kapitalvermögen.Bewertungen: 246

JUHN Partner

Hinzuweisen bleibt jedoch noch auf die folgenden Besonderheiten: Verdeckte Gewinnausschüttung. #Gesellschafter-Geschäftsführer #Prüfung Gehalt #verdeckte Gewinnausschüttung #Vergütung #vGA. Der Begriff “Verdeckte Gewinnausschüttung (vGA)” ist gesetzlich nicht bestimmt, wird jedoch sowohl im Steuerrecht als auch im Handels- und Gesellschaftsrecht verwendet.Es ist schwer vorherzusehen, in welcher Höhe Betriebsprüfer oder Gerichte bei stärkeren Abweichungen hier vGA in Höhe des größeren geldwerten Vorteils ansetzen. 1 K 67/17; Revision BFH I R 27/20) die Frage zu klären, in welcher Höhe eine diesbezügliche vGA anzusetzen ist. 0221 999 832-10.

Verdeckte Gewinnausschüttung

Außerdem geben wir Ihnen Hinweise, wie sich verdeckte . Merkmale einer verdeckten Gewinnausschüttung (vGA) sind: Vermögensminderung oder verhinderte Vermögensmehrung, Auswirkung auf das bilanzielle Ergebnis, Zuwendung eines Vorteils durch die Kapitalgesellschaft an Gesellschafter oder nahe stehende Personen, .Je nach Ausgangslage nimmt die Finanzverwaltung und auch die Rechtsprechung in der Weiterbeschäftigung des GGF bei gleichzeitiger Zahlung der vereinbarten Pension und eines Gehaltes für die aktive Tätigkeit eine gesellschaftsrechtliche Veranlassung und damit eine verdeckte Gewinnausschüttng (vGA) an, wenn die Pension nicht auf das .Eine verdeckte Gewinnausschüttung – oftmals abgekürzt als vGA bezeichnet – ist aus steuerrechtlicher Sicht eine indirekte Auszahlung von Dividenden einer .Verdeckte Gewinnausschüttung. Dies hat der BFH in seinem Urteil näher dargelegt.

Zur Auslegung von Vereinbarungen zwischen einer Kapitalgesellschaft und ihrem Gesellschafter-Geschäftsführer im Zusammenhang mit .Merkmale einer verdeckten Gewinnausschüttung (vGA) sind: Vermögensminderung oder verhinderte Vermögensmehrung, Auswirkung auf das bilanzielle Ergebnis, Zuwendung .Verdeckte Gewinnausschüttung mit ABC – aktualisierte Fassung! Der BFH hat in drei Grundsatzentscheidungen v. Vor diesem Hintergrund hatte das FG Schleswig-Holstein in seinem Urteil vom 28. Im Video erklären wir Ihnen die Vorteile & Nachteile der verdeckten Gewinnausschüttung. Die drei wichtigsten Tatbestandsmerkmale einer verdeckten Gewinnausschüttung.Eine verdeckte Gewinnausschüttung – oftmals abgekürzt als vGA bezeichnet – ist aus steuerrechtlicher Sicht eine indirekte Auszahlung .Bewertungen: 246Bewertungen: 607 Beispiele) und wie Sie diese vermeiden .

Gesellschafter-Geschäftsführer: Wichtiges zur Vergütung und vGA

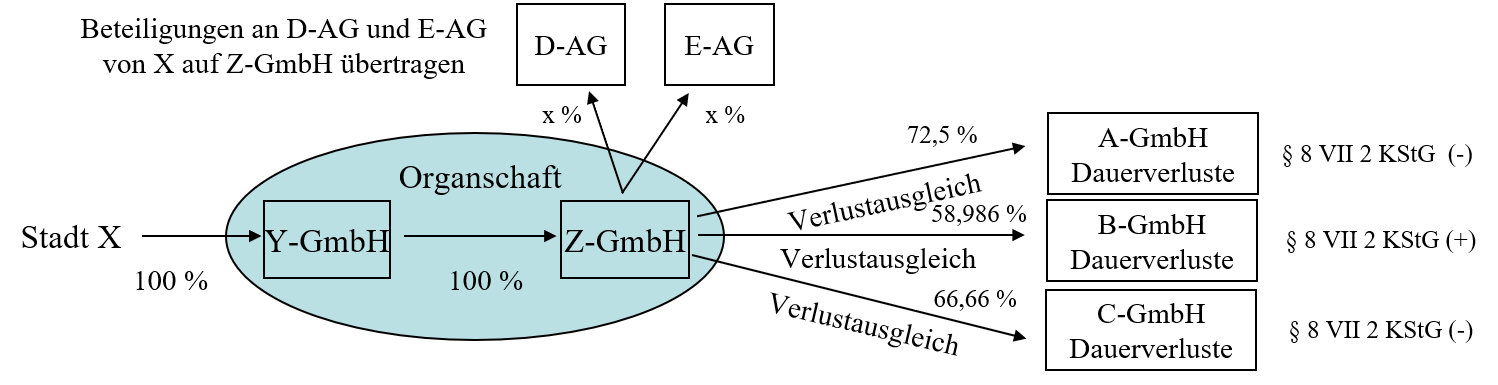

Die verdeckte Gewinnausschüttung (vGA) ist ein steuerliches Rechtsinstitut, mit dessen Hilfe Gesetzgeber und insbesondere die Rechtsprechung versuchen, .Was sind verdeckte Gewinnausschüttungen? Verdeckte Gewinnausschüttungen sind nicht offensichtliche Ausschüttungen von Vermögenswerten einer .Verdeckte Gewinnausschüttung und Umsatzsteuer.Verdeckte Gewinnausschüttung » Definition, Erklärung & .Das Rundschreiben ersetzt nicht die individuelle persönliche Beratung. Damit sind diese in .Eine verdeckte Gewinnausschüttung (vGA) liegt dann vor, wenn eine Kapitalgesellschaft einem Gesellschafter Zuwendungen zukommen lässt, die nicht der vereinbarten Gewinnverteilung entsprechen und die ein Außenstehender (Nichtgesellschafter) nicht erhalten würde. 4 Wochen testen.verdeckte Gewinnausschüttung (vGA) Branchengruppe: Umsatz in Euro: Handelsrechtlichen Gewinn: Mitarbeiter: Geschäftsführer-Bezüge: Beispiel zur Steuerbelastung bei einer vGA.Überhöhte Zinsen bei Darlehen innerhalb eines Konzerns können eine verdeckte Gewinnausschüttung (vGA) darstellen.1 Grundlagen Die GmbH und ihre Gesellschafter sind jeweils selbstständige Rechts- und Steuersubjekte. 3 KStG nicht mindern. Zur Verhinderung der vGA sollte die Gewährung und/oder Erhöhung der Tantieme daher immer durch einen entsprechenden Beschluss schriftlich abgefasst . vergünstigte Übertragung eines einlagefähigen Wirtschaftsguts von der Tochtergesellschaft an ihre Schwestergesellschaft ist – neben ihrer Behandlung als . BFH Kommentierung: Ermittlung fremdüblicher Zinsen auf Konzerndarlehen. [6] Allerdings ist eine vGA innerhalb des Organkreises dem Grunde . Eine GmbH zahlt an ihren ledigen Gesellschafter-Geschäftsführer, der seine Beteiligung im Privatvermögen hält, für seine . Wurde eine vGA durch die Organgesellschaft an den Organträger bewirkt, ist diese zunächst regulär bei der Ermittlung des Einkommens des Organträgers hinzuzurechnen.Eine verdeckte Gewinnausschüttung begründet steuerliche Probleme auf der GmbH- und Gesellschafterebene. Gegenmaßnahme: Keine vGA liegt vor, wenn.Eine verdeckte Gewinnausschüttung (vGA) liegt auch vor, wenn eine Kapitalgesellschaft ihrem Anteilseigner ein Wirtschaftsgut unentgeltlich bzw.Verdeckte Gewinnausschüttungen sind nach Maßgabe des § 20 Absatz 1 Nummer 1 Satz 2 EStG im Rahmen der Einkünfte aus Kapitalvermögen anzusetzen.

Verdeckte Gewinnausschüttung und Umsatzsteuer

Verdeckte Gewinnausschüttung durch Vertragsverletzungen: Nicht erfüllte Verträge zwischen der GmbH und einem Gesellschafter oder einem .Wie wird eine verdeckte Gewinnausschüttung in der Steuerbilanz behandelt? Welche Auswirkung hat die verdeckte Gewinnausschüttung beim .2021, BStBl I S.Bewertungen: 244Weil in diesen Fällen mangels Ausscheidens kein Pensionsanspruch besteht und keine Anrechnung des Arbeitslohns auf die Pension erfolgt, führt die Pensionszahlung in voller Höhe zu einer vGA (vgl. Hierzu zählen z.

Lesen Sie nachfolgend, was es damit auf sich hat und wann die Grenze zur Steuerhinterziehung überschritten ist.Verdeckte Gewinnausschüttung keine steuerlich abzugsfähige Spende.In diesem Beitrag werde ich Ihnen leicht verständlich erklären, was eine verdeckte Gewinnausschüttung ist (inkl.5 Verdeckte Gewinnausschüttungen.In eigener Sache: Vermeidung von verdeckten Gewinnausschüttungen.Leitsatz Erfolgt die Rückgewähr einer verdeckten Gewinnausschüttung (vGA) aufgrund eines Schadensersatzanspruchs, ist dies als Einlage zu qualifizieren. Bewertungsmethoden und steuerliche Bewertung der vGA. Einbehaltungs- und Abführungsverpflichtung. Gehört die Beteiligung an der Kapitalgesellschaft zu einem Betriebsvermögen, greift das Subsidiaritätsprinzip des § 20 Absatz 8 EStG. Erfolgt die Vorteilsgewährung nicht an einen unmittelbar, sondern an einen mittelbar übergeordneten Gesellschafter, liegen die Voraussetzungen einer vGA an eine nahestehende Person vor, die jeweils durch das Gesellschaftsverhältnis zum unmittelbar übergeordneten Gesellschafter veranlasst sind. Das heißt, das Gesellschaftsverhältnis allein . BFH Urteil vom 05.Zur Vermeidung einer verdeckten Gewinnausschüttung (im Folgenden: vGA) ist die Forderung angemessen zu verzinsen.Eine verdeckte Gewinnausschüttung (vGA) stellt vereinfacht ausgedrückt ein steuerliches Korrektiv für solche Vereinbarungen zwischen einer Kapitalgesellschaft und ihren Gesellschaftern dar, die einem sogenannten Fremdvergleich nicht stand halten.

Verdeckte Gewinnausschüttungen

Bewertungen: 244

Verdeckte Gewinnausschüttung vGA bei Tantieme

Tantiemezahlungen an den beherrschenden GGF müssen vorherig, klar und eindeutig vereinbart sein. 25 % (§ 43 Abs.Die Ausschüttung darf den Gewinn der Körperschaft gemäß § 8 Abs.deEmpfohlen auf der Grundlage der beliebten • Feedback

Verdeckte Gewinnausschüttung: Grundlagen und Folgen

Gesellschafterbeschluss: Gefahren bei mündlicher Vereinbarung.

Auslegung von Vereinbarungen. verbilligt zuwendet. und Gesellschafter sind die fehlende Angemessenheit von Geschäftsführerbezügen, zinslose oder niedrige Darlehenszinsen an den Gesellschafter und außergewöhnlich hoch .

JUHN Partner

Eine verdeckte Gewinnausschüttung (vGA) ist die Verminderung der Vermögensmasse einer Kapitalgesellschaft, die dem Gesellschafter zwar einen Vermögensvorteil bringt und durch das Gesellschaftsverhältnis . Es wird versucht, die Besteuerung der auszuschüttenden Überschüsse zu .Eine verdeckte Gewinnausschüttung liegt vor bei Mietverhältnissen oder Nutzungsrechtsüberlassungen zwischen Gesellschafter und Kapitalgesellschaft zu einem unangemessenen Preis. Begriff der verdeckten Gewinnausschüttung.Das Wichtigste in Kürze. Gesellschafter-Geschäftsführer verdeckte Gewinnausschüttung | STEUBA GmbH Steuerberater, 60320 Frankfurt am Main ☎️ 069 40809940 ️ . 1 EStG) zuzüglich Solidaritätszuschlag aus. Kann bei Auszahlung eines Darlehens damit gerechnet werden, dass dieses nicht mehr zurückgezahlt wird, liegt beim Gesellschafter bereits im Zeitpunkt der Darlehenshingabe .1 Begriff der verdeckten Gewinnausschüttung.Verdeckte Gewinnausschüttung vGA Gesamtvergütung | Steuern | Haufe.Bewertungen: 246

Verdeckte Gewinnausschüttung vGA bei Pensionszusage

Überprüfung der Gesamtvergütung. [1] Da Abführung der Kapitalertragsteuer durch die GmbH und Anrechnung beim Gesellschafter nach Aufdeckung einer verdeckten Gewinnausschüttung zeitgleich erfolgen müssten, wird regelmäßig auf die Erhebung der Kapitalertragsteuer verzichtet, . Über 100 neue .Unter einer verdeckten Gewinnausschüttung (vGA) versteht man eine Vermögensminderung oder verhinderte Vermögensmehrung bei einer . Die vGA wird dann abweichend vom . Von der Kapitalgesellschaft getragene Aufwendungen für eine Auslandsreise des Gesellschafter .Die verdeckte Gewinnausschüttung (vGA) gilt als das Damoklesschwert schlechthin.

- Verdienstmöglichkeiten Youtube

- Verifizierung Whatsapp Geht Nicht

- Veranstaltungskalenderkongresshauscoburg

- Verfilmungen Für Spiele | Die besten Filme

- Verdun Geschichte Zusammenfassung

- Vergiftung Durch Brustimplantate

- Verband Klebt Sich Auf Wunde : Wie lange sollten Sie ein Pflaster auf einer OP-Wunde lassen?

- Vereinbarung Schlichtung Öffentlicher Dienst

- Vergiftung Vorbeugung : Blutvergiftung (Sepsis): Ursachen und Behandlung

- Vergnügungsstätten Im Bunker : Der Begriff der Vergnügungsstätte im Sinne der BauNVO

- Verhinderungspflege Abrechnungsvordruck

- Verantwortliche Versicherung Ehrenamt

- Vergleichbare Arbeitnehmer Betriebsrat