Verfahrenspfleger Umsatzsteuerfrei

Di: Luke

Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die . Von den unter § 1 Abs.Das BMF hat zur Umsatzsteuerbefreiung der Leistungen von Verfahrensbeiständen Stellung genommen (BMF, Schreiben v. 132 MwStSystRL steuerfrei belassen? Gilt dies auch schon für die Leistungen, . 7; Track 15 | Umsatzsteuer: Steuerfreie Leistungen der Verfahrenspfleger, Steuern mobil 7/2022; Umsatzsteuerbefreiung der Leistungen von Verfahrenspflegern nach FamFG, NWB EN 13/2022 S.Umsatzsteuer | Steuerfreie Leistungen der Verfahrenspfleger.2019 – 4 K 1673/15 aufzuheben und die Umsatzsteuerfestsetzungen für 2014 und 2015 in Gestalt der Umsatzsteuerbescheide vom 21.

Aktuelle Änderungen im Umsatzsteuerrecht

Verfahrenspflegerin,EU-Recht,Nationale Steuerbefreiung,§ 4 Nr.FG Düsseldorf: Umsatzsteuerbefreiung für Betreuungs- und Pflegeleistungen Budgetassistenzleistungen auf dem Gebiet der Betreuung und Pflege, die von schwerbehinderten Klienten aus ihrem persönlichen Budget bezahlt werden, sind nicht umsatzsteuerfrei, da die gesetzlich vorgegebene Kostenübernahmequote für .2020 dahingehend zu ändern, dass die Umsätze aus der Tätigkeit als Verfahrenspfleger in Betreuungs- und Unterbringungssachen in Höhe .Leistungen der Verfahrenspfleger können nach EU-Recht umsatzsteuerbefreit sein.

2019 – 4 K 1673/15 aufzuheben und die Umsatzsteuerfestsetzungen für 2014 und 2015 in Gestalt der Umsatzsteuerbescheide vom 21. Die Grundsätze sind in allen noch offenen .Mit seinem Urteil vom 17.

Umsatzsteuer: Verfahrenspfleger oder

Steuerfreie Leistungen der Verfahrenspfleger.Umgangspfleger können für die von Ihnen ausgeführten Leistungen die Steuerbefreiung nach § 4 Nr. Die umsatzsteuerfreie Leistungen der Verfahrenspfleger.das angefochtene Urteil des Sächsischen FG vom 04.

Der anwaltliche Verfahrenspfleger

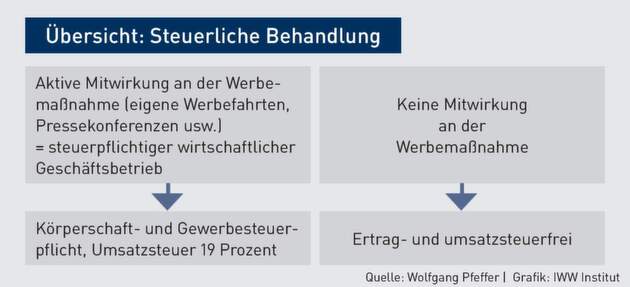

1 Satz 3 BGB aF, wenn er nicht binnen 15 Monaten nach seiner Entstehung geltend gemacht wird 1. m und n UStG (Änderung durch VA) Alle im Rahmen eines Betreuungs- und Unterbringungsverfahren zur Unterstützung einer hilfsbedürftigen Person tätigen Verfahrenspfleger werden nun als begünstigte Einrichtungen anerkannt. g MwStSystRL berufen. 25 UStG befreit Leistungen der Vormünder und Ergänzungspfleger . Die Vorschrift des § 4 Nr.2022, Umsatzsteuer | Steuerfreie Leistungen der Verfahrenspfleger (BFH) Zeitschriften. Hintergrund: Durch Artikel 12 Nr. Für die Umgangspfleg .Verfahrenspfleger i.

BFH Kommentierung: Umsatzsteuerfreie Leistungen der Verfahrenspfleger Veröffentlicht von am 28. § 158 FamFG nicht der Umsatzsteuerpflicht unterliegt! 03.2021 in § 4 Nummer 25 Satz 3 UStG ein neuer Buchstabe . 2 Buchstabe d Doppelbuchstabe bb des JStG 2020 wurde zum 1. Bei der Pauschalvergütung nach § 277 Abs.Der Anspruch des anwaltlichen Verfahrenspflegers auf Rechtsanwaltsvergütung als Aufwendungsersatz für seine anwaltsspezifischen Dienste erlischt nach § 1835 Abs.2023, Umsatzsteuer | Steuerbefreiung der Leistungen von Verfahrensbeiständen (BMF) NWB-Nachricht v.Auch gegen die geltend gemachte Höhe, die sich bei insgesamt 20 Minuten sowie einem Stundensatz von 39 € auf 13 € zuzüglich Umsatzsteuer belaufe, sei nichts einzuwenden.

Umsatzsteuer

Steuerfreie Leistungen der Verfahrenspfleger.Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die unionsrechtliche Steuerbefreiung nach Art. Muss sie für ihre Leistungen Umsatzsteuer in Rechnung stellen? Kann sie ihre Leistungen nach Art. Bei der Vergütung nach § 277 Abs.BFH Kommentierung: Umsatzsteuerfreie Leistungen der Verfahrenspfleger.Die Ausschlussfrist zur Geltendmachung dieses .BFH Kommentierung: Umsatzsteuerfreie Leistungen der Verfahrenspfleger Bild: Michael Bamberger Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die unionsrechtliche Steuerbefreiung nach Art.

Leistungen von Berufsbetreuern sind umsatzsteuerfrei

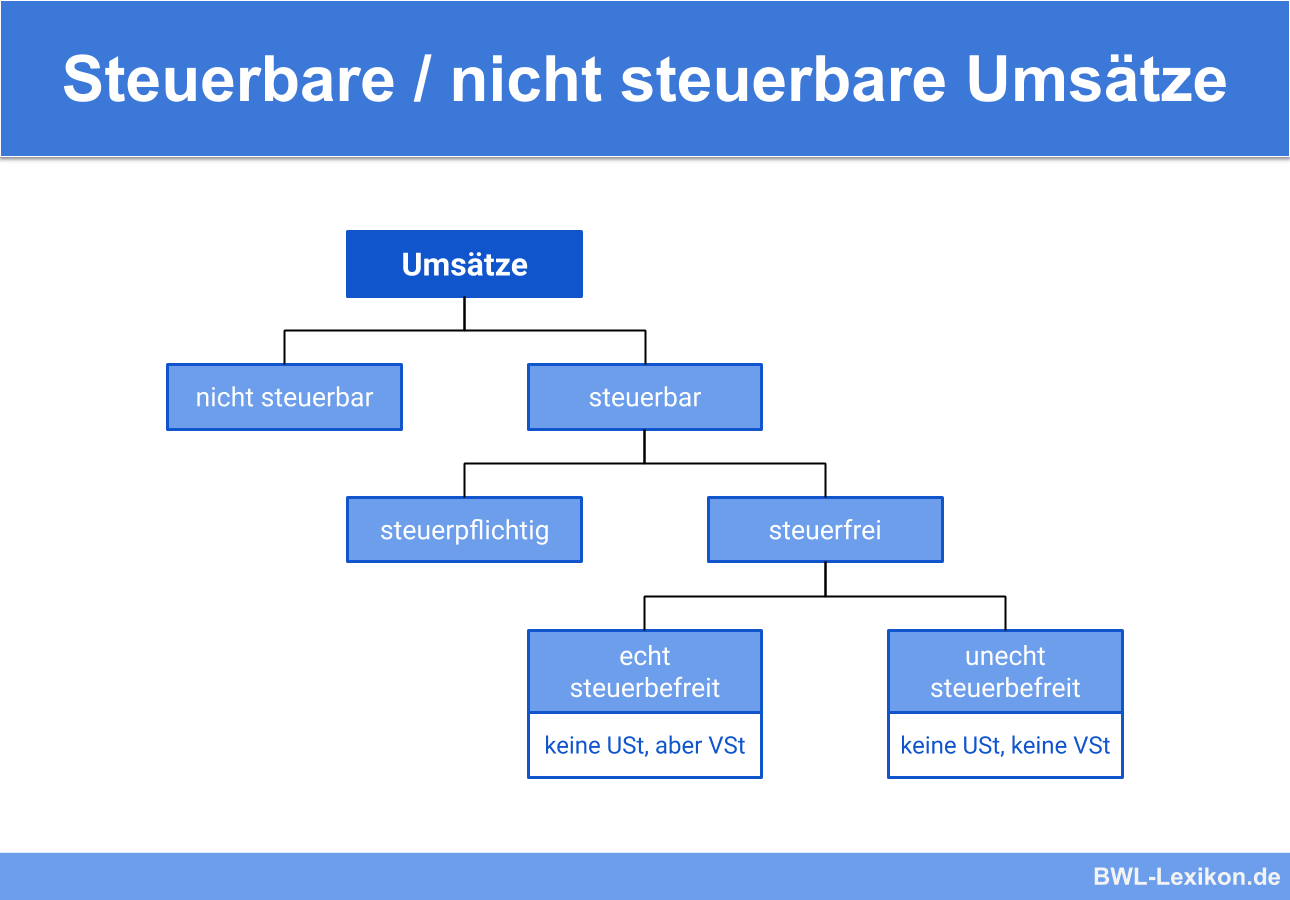

Umsatzsteuergesetz (UStG) § 4. 2 Der Verfahrenspfleger erhält Ersatz seiner Aufwendungen nach § 1877 Absatz 1 bis 2 und 4 Satz 1 des Bürgerlichen Gesetzbuchs.NWB-Nachricht v. Verfahren in Unterbringungssachen. Küffner/Zugmaier, Umsatzsteuer . 16 Satz 1 Buchst.Leitsatz Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die .herold-steuerrat. Der Verfahrenspfleger hat die Aufgabe, im Verfahren vor dem Betreuungsgericht (auf Bestellung eines Betreuers oder Anordnung einer Unterbringung) die Interessen des Betroffenen zu vertreten und kann hier Anträge stellen, Rechtsmittel einlegen und an den Anhörungen teilnehmen. 887; Bücher/Kommentare. 1 fallenden Umsätzen sind steuerfrei: 1.Verfahrenspfleger.Auf § 277 FamFG verweisen folgende Vorschriften: Gesetz über das Verfahren in Familiensachen und in den Angelegenheiten der freiwilligen Gerichtsbarkeit (FamFG) Verfahren in Familiensachen.

Umsatzsteuerbefreiung für Betreuungs- und Pflegeleistungen

Steuerbefreiung, Ambulanter Pflegedienst, Merkmal der .Eine Vergütung nach dem RVG kann der Verfahrenspfleger nach alledem nicht verlangen, da mit der Verfahrenspflegschaft keine anwaltstypischen Tätigkeiten verbunden waren. Steuerbefreiungen bei Lieferungen und sonstigen Leistungen.

BMF: Umsatzsteuer bei Leistungen von Umgangspflegern

Die Begründung ähnelt der Argumentation, mit der der BFH im Jahr 2013 die Umsatzsteuerpflicht für . 25 UStG in Anspruch nehmen.2019 – V R 27/17; .Leistungen eines Unternehmers als Heilerziehungspfleger im Rahmen der Eingliederungshilfe sind nicht von der Umsatzsteuer befreit, wenn die Betreuten sie . Verfahren in Kindschaftssachen.

BFH: Steuerfreie Leistungen der Verfahrenspfleger

E-Mail-Verteiler U1 – E-Mail-Verteiler U2 – BETREFF. (2) 1 Wird die Verfahrenspflegschaft ausnahmsweise berufsmäßig geführt, ist dies in der Bestellung .

Umsatzsteuerfreie Pflegeleistungen

Leistungen der Verfahrenspfleger oder -beistände [i] § 4 Nr. Der Verfahrenspfleger soll dem .deAbrechnung Verfahrenspflegschaften – betreuung.Veröffentlicht von am 28. g MwStSystRL berufen (Bezug: § 4 Nr.Umsatzsteuer bei Leistungen von Umgangspflegern.Umsatzsteuerliche Behandlung der Leistungen der Verfahrenspfleger oder -beistände NWB 43/2021; Hintergrund; Aktuelles BFH-Urteil v.

Verfahrenspfleger Steuerbefreiung. rechtsprechung-im-internet. Janz, Umsatzsteuerrechtliche Behandlung von Gutachtertätigkeiten im Auftrag des MDK, USt .

Leistungen eines Verfahrenspflegers

Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die unionsrechtliche . 3 FamFG finde ich in den Kommentierungen . Art 132 Abs 1 Buchst g EGRL 112/2006, § 4 Nr 16 Buchst k UStG 2005 vom 26.Leistungen der Verfahrenspfleger können nach EU-Recht . Urteilskommentierung aus Haufe Finance Office Premium.Umsatzsteuerbefreiung für ambulante Pflegeleistungen. Dezember 2013 – XII ZB 57/13 – FamRZ 2014, 472). 25 Satz 3 Buchst. Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die unionsrechtliche Steuerbefreiung nach Art.Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und Unterbringungssachen können sich auf die unionsrechtliche .(1) 1 Die Verfahrenspflegschaft wird unentgeltlich geführt. Als eine Form der Ergänzungspflegschaft fallen auch die Leistungen, die von einer Einrichtung erbracht werden, die als Umgangspfleger nach § 1684 Abs.Leitsatz Tätigkeiten eines Rechtsanwalts als Verfahrensbeistand nach § 158 FamFG, als Verfahrenspfleger in Betreuungssachen und in Unterbringungssachen sind . | Die nach §§ 276 , 317 FamFG gerichtlich bestellten .

BFH zu steuerfreien Leistungen der Verfahrenspfleger

Reaktion des Gesetzgebers auf BFH-Rechtsprechung Der BFH hat in der Vergangenheit mehrfach zugelassen, dass sich Unternehmer für die Steuerbefreiung ihrer Umsätze unmittelbar auf das Unionsrecht berufen können. Der Vergütungsanspruch sei auch nicht durch die vom Amtsgericht bewilligte Pauschale abgegolten, weil diese nur die Aufwendungen und die Vergütung des . Schwerpunkte der Neuauflage ist die Magna Carta des . 3 Vorschuss kann nicht verlangt werden. von StB Christian Herold, Herten, www. 2 FamFG steht dem Verfahrenspfleger eine Umsatzsteuer zu (soweit er abgabepflichtig ist).1 Umsatzsteuerbefreiung für Verfahrenspfleger, § 4 Nr.Dem Aufwendungsersatzanspruch des anwaltlichen Verfah-renspfl egers eines mittellosen Betreuten sind im Rahmen der Abrechnung nach dem Rechtsanwaltsvergütungsgesetz die Wert-gebühren nach § 49 RVG zugrunde zu legen (Fortführung von Senatsbeschluss vom 4.de | Der BFH hat entschieden, dass die Leistungen eines Verfahrensbeistands nach Unionsrecht umsatzsteuerfrei sind, und damit der Vorinstanz widersprochen (BFH .2019 · Fachbeitrag · Umsatzsteuer Leistungen eines Verfahrensbeistands sind nach EU-Recht umsatzsteuerbefreit.

Dieser Leitfaden präsentiert Ihnen kompakt und übersichtlich das notwendige Wissen und Handwerkszeug für Verfahrenspfleger:innen in Betreuungs- und Unterbringungsverfahren. In der Folge hat der Gesetzgeber auf diese Rechtsprechung reagiert, indem er eine .

2013, § 4 Nr 25 S 3 Buchst c UStG 2005 vom 26. Die nach §§ 276, 317 FamFG gerichtlich bestellten Verfahrenspfleger für Betreuungs- und . 3 BGB bestellt worden ist, unter die Steuerbefreiung nach § 4 Nr. Der Verfahrenspfleger hat in Deutschland die Aufgabe, im Verfahren vor dem Betreuungsgericht (auf Bestellung eines Betreuers oder Anordnung einer Unterbringung) die Interessen des Betroffenen zu vertreten und kann hier Anträge stellen, Rechtsmittel einlegen und an den Anhörungen teilnehmen. Leitfaden mit Musterschreiben. Dies wird die steuerliche Praxis von Berufsbetreuern, die auch als vergütete Verfahrenspfleger tätig sind, in Bezug auf die verbleibenden Vorsteuerabzugsmöglichkeiten wesentlich komplizieren. a) die Ausfuhrlieferungen (§ 6) und die Lohnveredelungen an Gegenständen der Ausfuhr (§ 7), b) die innergemeinschaftlichen Lieferungen (§ 6a); dies gilt nicht, wenn der .deEmpfohlen auf der Grundlage der beliebten • Feedback

2023 – III C 3 – S 7183/19/10003 :002).Gehm, Umsatzsteuer-Rechtsprechung 2022, USt direkt digital 24/2022 S. V R 27/17, hat der Bundesfinanzhof (BFH) nun entschieden, dass die Vergütung für beruflich tätige Verfahrensbeistände i.Verfahrenspflegschaft in Betreuungs- und Unterbringungssachen. Einen Antrag nach dem VBVG hat er bislang nicht gestellt, sodass das Amtsgericht seinen Antrag zu Recht zurückgewiesen hat. Umsatzsteuerbefreiung der Leistungen von Verfahrensbeiständen; Artikel 12 Nr. 25 UStG Mandantin ist selbständige Verfahrenspflegerin seit 2020. §§ 276, 297, 298, 317 und 419 des Gesetzes über das Verfahren in Familiensachen und in den Angelegenheiten der freiwilligen Gerichtsbarkeit (FamFG) .2013, § 15 Abs 2 S 1 Nr 1 UStG 2005, § 158 FamFG.Umfassende Rechtssicherheit für die Umsatzsteuerbefreiung gibt es durch zwei am selben Tag bekannt gewordene Entscheidungen: .deBFH: Voraussetzungen einer Berufung auf Art. § 158c (Vergütung; Kosten) Verfahren in Betreuungs- und Unterbringungssachen.Das ganze hängt mit dem Urteil des BFH zur Umsatzsteuerbefreiung für Verfahrenspfleger zusammen, allerdings nur indirekt. Landgericht Stade, Beschluss .BFH Kommentierung: Umsatzsteuerfreie Leistungen der Verfahrenspfleger Die nach §§ 276, 317 FamFG gerichtlich bestellten .deEmpfohlen auf der Grundlage der beliebten • Feedback

Die umsatzsteuerfreie Leistungen der Verfahrenspfleger

Steuerfreie Leistungen der Verfahrenspfleger

- Verbundestrich Garage Anforderungen

- Vergiftung Durch Brustimplantate

- Verkehr Nrw Autobahn | Verkehrsdaten zu Bundes- und Landesstraßen in NRW

- Vergabemaßnahmen Bundesagentur Für Arbeit

- Verdichtungsgrad Proctorkurve – Fragenkatalog Grundbau

- Verband Klebt Sich Auf Wunde : Wie lange sollten Sie ein Pflaster auf einer OP-Wunde lassen?

- Verjährung Punkte Neues System

- Verfügungsberechtigung : Verfügungsberechtigung des Fahrzeughalters

- Verkalktes Kniespiegelung | Sehnenverkalkung

- Verhalten Bei Gewitter Deutschland

- Verbraucht 5G Mehr Akku , Der Akku des Mobiltelefons entlädt sich zu schnell

- Verarbeitung Von Lanette Grundlagen

- Verbatim Dvd R 2024 , VERBATIM 43500 DVD+R Rohlinge

- Verkehrszeichen Sackgasse Stvo

- Verhaltensregeln Schnarchen , Schnarchen verhindern: Tipps und Tricks